論我國外匯儲備的性質和損益*

2012-01-23 07:16:12李翀

中山大學學報(社會科學版) 2012年2期

關鍵詞:匯率

李 翀

一、我國外匯儲備的性質

進入21世紀以后,我國的外匯儲備迅速增加,如表1所示。我國龐大的外匯儲備引起了人們的高度關注,關于外匯儲備問題的爭論不斷發生。其中爭論的焦點之一,就是我國外匯儲備的損益。但是,要正確地認識我國外匯儲備的損益,首先要正確地認識我國外匯儲備的性質。

表1 我國外匯儲備的增長 單位:億美元

任何教科書都提出類似下面這樣的關于外匯儲備的定義:外匯儲備是一個國家貨幣當局持有的用于國際之間支付、平衡國際收支,維持匯率穩定的外匯資產。實際上,外匯儲備是一種鑄幣稅收益。

按照《新帕爾格雷夫經濟學大辭典》的解釋,在金本位制條件下,人們用黃金鑄造金幣需要向當局支付賦稅,這種賦稅稱為鑄幣稅(seigniorage)。在金本位解體以后,貨幣當局具有發行硬幣和紙幣的權利,硬幣和紙幣的面值超過制作成本的收益被貨幣當局所得到,這部分利益稱為鑄幣稅①約翰·伊特韋爾等編,陳岱孫等譯:《新帕爾格雷夫經濟學大辭典》(第4卷),北京:經濟科學出版社,1992年,第308頁。。

但是,《新帕爾格雷夫經濟學大辭典》的解釋并不完整。在現代經濟里,貨幣主要不是通貨,而是存款貨幣。一個國家的貨幣當局發行貨幣主要不是以增加硬幣和紙幣的方式,而是以增加商業銀行準備金的方式增加存款貨幣。當貨幣當局以再貼現、再貸款或買進政府債務工具等方式投放貨幣時,它得到了短期債務工具、貸款資產或政府債務工具及其收益。在貨幣當局發行貨幣的過程中,商業銀行存在貨幣當局的準備金也在增加。各發達國家貨幣當局對商業銀行準備金不支付利息,但是我國貨幣當局對商業銀行的準備金支付利息。因此,我國的鑄幣稅是指貨幣當局憑借著貨幣發行權利所獲得的資產價值扣除發行成本和準備金利息以后的收益。

從鑄幣稅的形成過程可以看到,如果我國的貨幣當局以增加商業銀行在貨幣當局存款的方式向商業銀行買進外匯,并以購買相關國家政府債務工具或存放在相關國家商業銀行的形式保存外匯儲備,就形成了我國貨幣當局的外匯儲備。但是,我國貨幣當局買進外匯的過程就是投放基礎人民幣的過程。在我國貨幣當局的資產負債表上資產方增加了外匯儲備資產,在負債方則增加了投放的基礎貨幣。在這個過程中,商業銀行的準備金和人民幣數量都在增加。我國貨幣當局持有的外匯儲備的價值扣除發行貨幣的成本以及對準備金支付的利息以后的余額,就是我國貨幣當局的鑄幣稅收益。

我國外匯儲備是一種鑄幣稅收益,同時也是一種儲備。如果外匯市場上發生了外匯嚴重供不應求的現象,我國貨幣當局就需要提供外匯,資產負債表中的外匯資產和人民幣負債就會減少。

人們總在爭論我國的外匯儲備來源于什么和應該屬于誰所有的問題,從前面關于外匯儲備的性質的分析可以看到,它實際上是貨幣當局的一種鑄幣稅收益。我國的外匯收入來源于國際貿易、國際金融和直接投資。以國際貿易為例,我國的出口企業出口商品得到了外匯收入,在該企業結匯以后,它便得到了相應的人民幣收益。如果外匯銀行將結匯以后的外匯出售給貨幣當局,它也得到了相應的人民幣以及購匯和售匯差價的收益。由此可見,在外匯儲備的形成過程中,我國出口企業和外匯銀行的經濟利益沒有受到絲毫的損害。

這樣,這個問題似乎變得更加不可思議,難道我國的外匯儲備是白來的嗎?既然我國的外匯儲備是一種鑄幣稅收益,它實際上是我國貨幣當局以增加人民幣供給的方式換取的。因此,所謂代價的問題取決于人民幣供給增加導致什么樣的后果。

從理論上說,人民幣供給增加可能產生三種后果:第一,如果人民幣供給的增加導致我國價格水平上升,我國全體國民都遭受損失。在這種情況下,外匯儲備增加相當于強行向全體國民征稅,這就是所謂的“通貨膨脹稅”。第二,隨著經濟活動規模的擴大,人民幣的供給也需要隨之增加。即使貨幣當局不是通過買進外匯的方式投放人民幣,它也要以買進政府債務工具等方式投放人民幣。如果貨幣當局通過買進外匯的方式投放的人民幣少于應該增加的人民幣供給,我國經濟沒有付出代價。第三,如果外匯儲備增加過多導致人民幣投放量過大,貨幣當局為了防止出現通貨膨脹將不得不用各種貨幣手段收縮人民幣供給量。在這種情況下,我國經濟付出的代價取決于貨幣當局采取什么手段收縮人民幣供給量。

我國從2010年下半年開始出現價格水平上升的現象,但我國價格水平的上升主要不是因貨幣當局購買外匯投放貨幣造成的。因此,我國外匯儲備增加的后果屬于上述第三種后果。從現實的情況來看,我國貨幣當局主要通過兩種手段收縮人民幣供給量:第一種手段是提高法定準備金比率;第二種手段是發行稱為“中央銀行票據”的債務工具。在采用前一種手段的情況下,我國商業銀行為此付出了代價,代價的大小等于假如不提高法定準備金比率它們可以增加的貸款數額與貸款利率減去準備金利率的利差的乘積。在采取后一種手段的情況下,我國貨幣當局為此付出了代價,代價的大小等于我國貨幣當局為此發行的中央銀行票據所支付的利息。

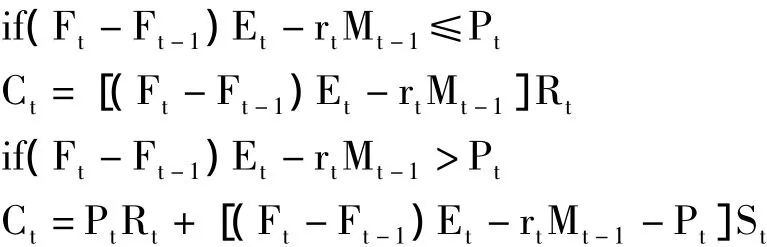

由于沒有現成的數據可以利用,為了大致估計我國貨幣當局過多地持有外匯儲備所付出的代價,需要作出如下假定:

第一,確定適度外匯儲備的規模。顯然,適度外匯儲備是貨幣當局必須保留的外匯儲備,討論適度外匯儲備的代價意義不大,應該討論的是過多外匯儲備的代價。根據我國進口、償還外債、對外投資、收益匯出、熱錢流出等因素對外匯的需求的經驗分析,筆者認為12000億美元的外匯儲備是適度的外匯儲備①李翀:《我國外匯儲備若干問題研究》,《中山大學學報》社會科學版2010年第1期(《新華文摘》2010年第8期轉載)。。當然,這個問題是爭議很大的問題,在這里取一個折衷的數量即2005年我國8188.72億美元的外匯儲備作為適度的外匯儲備。

第二,確定貨幣供給量正常的增長率。為了適應我國經濟發展的需要,貨幣供給每年都應該有所增長。在這里,取2001年到2005年貨幣供給量(M1)的平均增長率15.34%作為“正常”的貨幣供給增長率。但2009年為抵消美國金融危機的衰退性影響需要實行擴張性的貨幣政策,這里取23.01%即比正常增長率高50%的貨幣增長率作為2009年“正常”的貨幣增長率。由于貨幣當局增加外匯儲備的過程就是投放基礎人民幣的過程,超過這個“正常”增長率的貨幣投放量需要通過發行中央銀行票據和提高法定準備金比率的方法加以沖銷。

按照上面的假定,筆者的估算方法如下:根據外匯儲備的增加計算出基礎人民幣的投放量,將這個投放量與“正常”的投放量相比較得到過多的基礎人民幣投放量,再根據我國貨幣當局利用發行中央銀行票據和提高法定準備金比率的方法沖銷這部分過多的基礎人民幣所付出的代價。

設Ct是我國為保留過多外匯儲備所付出的代價,Mt是第t年我國的貨幣供給量,rt是第t年我國貨幣供給量“正常”的增長率,Et是第t年年初和年終人民幣對美元匯率的平均數,Ft是第t年我國的外匯儲備,Rt是第t年中央銀行票據1年期限的利率,St是第t年我國商業銀行1年期限的基準貸款利率與準備金利率的差額,Pt是我國第t年實際的中央銀行票據發行量。估算公式如下:

我國保留過多外匯儲備的代價如表2所示。在表中,2009年和2010年的估計代價為零,表示我國政府正要利用擴張性的貨幣政策抵消美國金融危機對我國經濟的不利影響,我國外匯占款導致的貨幣供給的增加還達不到所需要的貨幣供給的增加。

表2 我國過多外匯儲備的代價

二、我國外匯儲備可能的損失

貨幣當局的外匯儲備面臨多種風險,這些風險有可能釀成賬面上的損失乃至實際的損失。我國外匯儲備的風險或損失來自下面的因素。

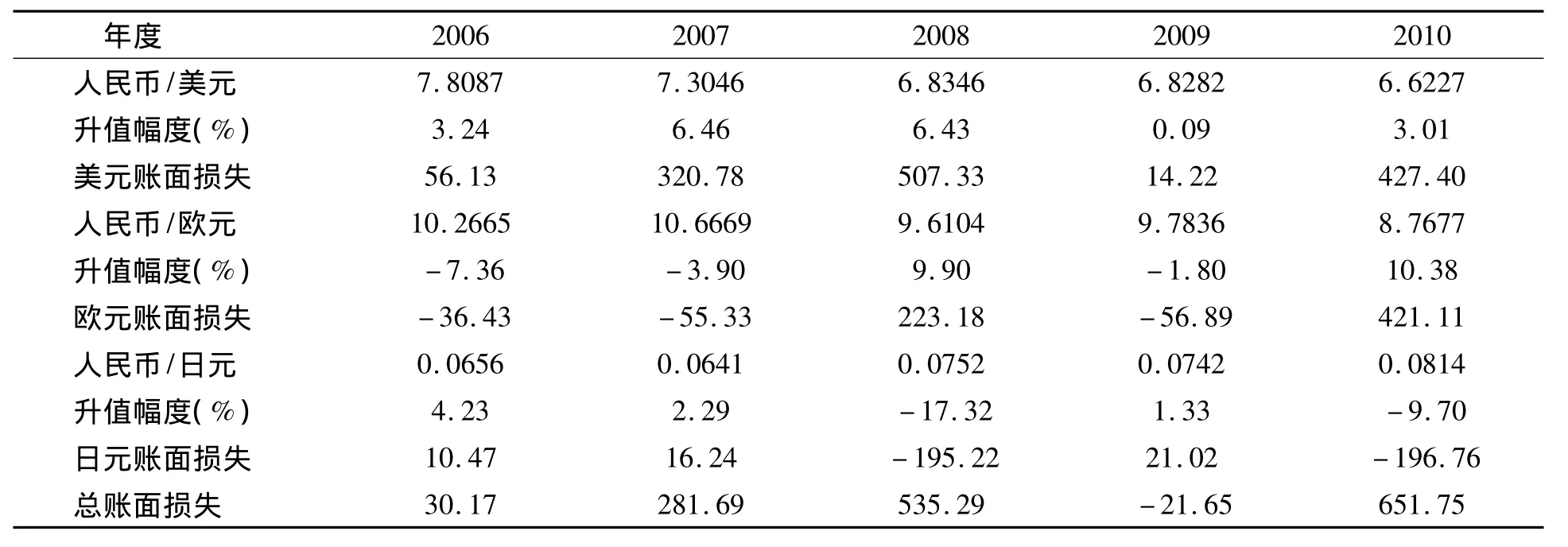

第一,人民幣匯率升值將會導致我國外匯儲備的匯兌損失。我國的外匯儲備主要是美元,而2005年以來人民幣一直趨向于對美元升值,這樣有可能造成我國外匯儲備的匯兌損失。這種匯兌損失的發生過程可以說明如下:2006年和2007年人民幣兌換美元的匯率是7.8087人民幣兌換1美元和7.3046人民幣兌換1美元。如果用人民幣度量我國美元儲備的價值,2007年與2006年相比1美元的價值減少了0.5041人民幣。這也就是說,如果我國貨幣當局在2006年買進美元然后在2007年賣出美元,每買賣1美元損失0.5041人民幣。

2005年以來人民幣匯率升值導致的賬面的匯兌損失可以用表3表示。表中的升值幅度是本年度末與上年度末比較的人民幣匯率升值幅度。賬面損失是為簡單起見假定我國的外匯儲備70%是美元,20%是歐元、10%是日元,然后根據本年度人民幣匯率升值幅度計算我國超過適度水平的外匯儲備的賬面匯兌損失。

表3 人民幣匯率的變化與賬面匯兌損失 單位:億美元

關于這種匯兌損失,國家外匯管理局曾在網站上解釋說,由于我國貨幣當局買進外匯以后沒有賣出外匯,這僅僅是賬面上的損失。這種解釋是正確的,如果在我國貨幣當局未來賣出外匯的時候人民幣匯率貶值,我國貨幣當局還可以獲得收益。但是,我國貨幣當局不可能長期地不斷增持外匯儲備,在人民幣匯率趨向升值的形勢下這種賬面損失將會變成實際損失。

第二,美元對其他貨幣匯率貶值將會導致我國外匯儲備的匯兌損失。我國的外匯儲備主要是美元,而2005年以來美元對別的貨幣的匯率趨向貶值,這樣有可能造成我國外匯儲備的匯兌損失。

表4說明了美元匯率的變化趨勢。從表中可以看到,在4種主要的國際儲備貨幣中,美元對歐元和日元趨向于貶值,對英鎊最初是貶值但近2年轉變為升值。應該指出,一種貨幣對內和對外升值或貶值不一定是一致的。例如,人民幣近年來對美元匯率在升值,對內由于價格水平的上升卻在貶值。因此,美元貶值所造成的我國外匯儲備的損失也是賬面上的損失,即以升值貨幣來度量我國外匯儲備出現的現值的減少。美元貶值對我國外匯儲備實際的不利影響只有將儲備的美元兌換為升值貨幣后支出才會發生。

表4 美元匯率的變化趨勢

我國目前對外經濟活動主要是用美元計價和結算,另外在我國外匯儲備的幣種選擇中也充分考慮到趨向升值的貨幣,將外匯儲備中的美元兌換為歐元和日元然后用于支出的情況不是經常發生,這方面的賬面匯兌損失可以忽略。

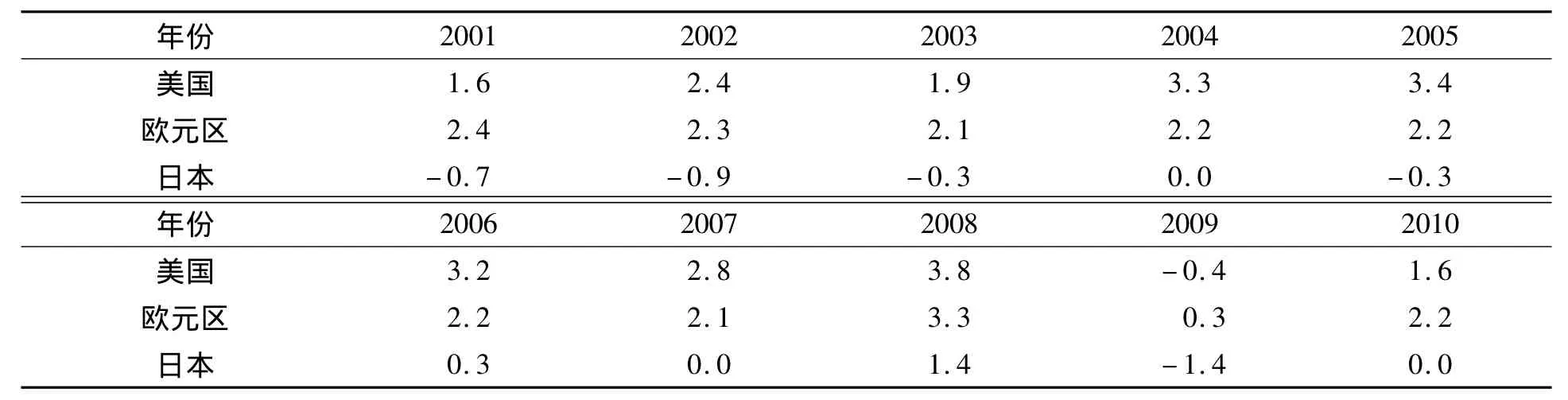

第三,國際儲備貨幣發行國價格水平上升將會導致我國外匯儲備的購買力下降。我國的外匯儲備的幣種主要是美元、歐元、日元,如果美國、歐元區國家和日本價格水平上升,我國外匯儲備實際上所能買到的這些國家的商品減少,從而將遭受購買力下降的損失。

根據美國勞工部和歐洲聯盟統計局公布的資料,2001年以來美國、歐元區國家和日本的通貨膨脹率如表5所示。其中美國的通貨膨脹率是消費者價格指數(CPI)的上漲率,該比率是每年平均價格水平與上一年平均價格水平相比的上漲率。歐元區國家和日本的通貨膨脹率是消費者價格調和指數(HICP),該指數是歐洲聯盟統計局為了便于國際比較而提出的反映消費品價格變化的指數。從表中可以看到,在我國外匯儲備迅速增加的這10年里,由于各發達國家經濟低迷,價格水平保持相對穩定。

表5 美國、歐元區國家和日本的通貨膨脹率(%)

但是,關于我國外匯儲備購買力損失的分析應該注意下面兩個問題:首先,我國的外匯儲備近年趨向增加,并沒有發生用外匯儲備購買發達國家商品的情況,所以上面所說的購買力損失仍然是賬面上的損失,即按照不變商品價格計算的我國外匯儲備的損失。但是,我國的外匯儲備終歸是要使用的,實際購買力損失肯定是會發生的。其次,我國外匯儲備的購買力損失是將我國作為一個整體而言的機會損失,而不是貨幣當局的損失。貨幣當局按照一定的匯率買進外匯,再按照一定的匯率賣出外匯,它只會遭受匯率差價的損失而不會遭受購買力的損失。

如果仍然將2005年的外匯儲備看作是適度的外匯儲備,仍然假設我國外匯儲備70%是美元,20%是歐元,10%是日元進行估算,那么2006年以來我國過多的外匯儲備的購買力損失如表6所示。

表6 我國過多外匯儲備的購買力損失 單位:億美元

第四,國際儲備貨幣發行國政府違約帶來的我國外匯儲備的損失。關于外匯儲備管理的理論和實踐都認為,國債是無違約風險的證券。因此,各國外匯儲備首選就是相關國家的國債。但是,在發達國家政府債臺高筑的情況下,這個觀念需要調整。

目前,我國持有美國國債的數額達到11600億美元,占美國國債總額8%,是持有美國國債最多的國家。2011年5月,美國政府債務達到了142900億美元的上限。假如美國國會在8月2日以前不批準提高政府債務的上限,美國政府將無力償還債務。雖然兩黨經過激烈的爭論,終于在7月31日晚上達成妥協方案,但是美國政府將來還是依賴借入新的債務去償還舊的債務。實際上,美國政府債務在2010年底已經達到140252億美元,接近美國2010年145107億美元的國內生產總值,遠高于各國認可的歐洲貨幣聯盟馬斯特里赫特條約中關于政府債務對國內生產總值比例應低于60%的標準。如果美元不是國際儲備貨幣,美國政府債務危機可能早就發生了。

從近期來看,美國標準普爾公司于2011年8月6日將美國政府的信用評級從AAA向下調整到AA+,美國政府的融資成本將上升,美國國債價值將下降。如果美國國債貶值10%,這就意味著我國外匯儲備會遭受1160億美元的賬面損失。當然,我國貨幣當局持有的美國短期和中期國債可以等待到期而得到既定的本金和利息,美國國債貶值主要影響的是我國貨幣當局持有的長期國債。

從長期來看,美國國債的違約風險是我國外匯儲備中隱藏著的巨大的風險。美國政府在1971年宣布停止各國政府按照35美元∶1盎司黃金的比例用美元向美國政府兌換黃金,就是歷史上最大的一次違約。美國政府未來以“兩黨分歧”和“三權分立”為由再次違約不是不可能的。如果這樣的事情發生,我國外匯儲備的損失將遠超過上面提及的各種可能的損失。

三、我國外匯儲備的損益和管理方法的選擇

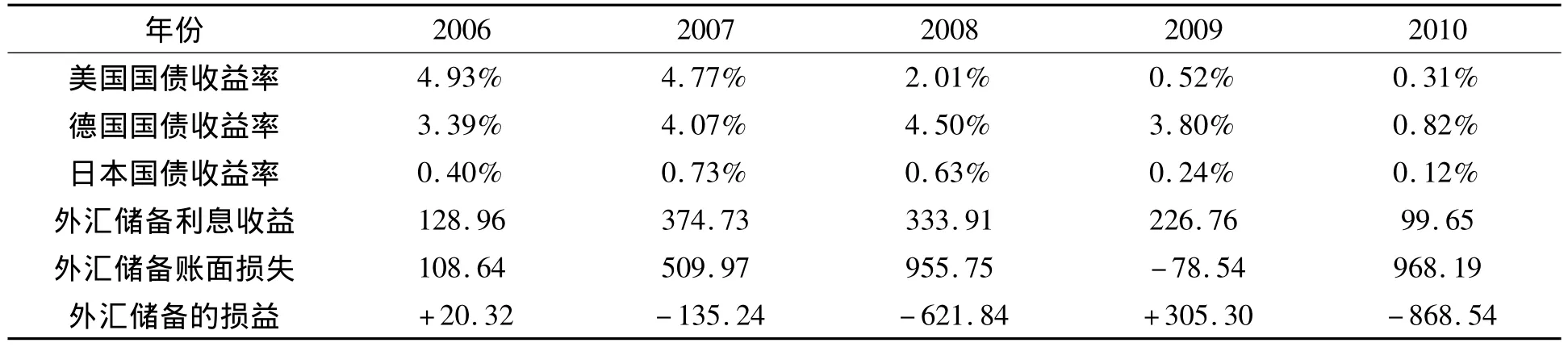

國家外匯管理局沒有公布我國外匯儲備的收益率,僅在該局的網站上稱我國外匯儲備的收益率遠高于有關國家的通貨膨脹率。因此,只能選擇具有代表性的國家的國債收益率來進行大致的估算。由于在金融市場上國債收益率是無風險收益率,其他金融資產收益率高于國債收益率。

在下面的分析中,估算的假設條件如下:首先,根據美國財政部公布的我國貨幣當局持有美國國債的數量和我國持有美元儲備的大致數量,可以假設我國以國債形式和非國債形式持有的外匯儲備的比例大約為50%∶50%。國債收益率均取1年期限的國債收益率。其次,再根據金融市場各種金融工具收益率的情況,假設我國以非國債形式持有的外匯儲備的收益率比國債形式持有的外匯儲備的收益率高50%。再次,為簡單起見仍然假設我國外匯儲備70%是美元,20%是歐元,10%是日元。那么,2006年以來我國超過適度數量的外匯儲備的損益情況如表7所示。在表中,賬面損失是沖銷政策的利息損失、人民幣匯率貶值的匯兌損失和發達國家價格水平上升的購買力損失之和,暫未考慮美國政府信用評級下降的影響。

表7 我國過多外匯儲備的賬面損益 單位:億美元

從表7的數據可以得到下面兩個重要的結論:

第一,從我國超出適度水平的外匯儲備的角度分析,我國外匯儲備發生了凈賬面損失,2006年到2010年累計達到1300億美元,平均每年260億美元。2008年賬面損失較大的原因是人民幣對美元和歐元的升值幅度較大、美國和歐元區國家價格水平上升較快以及我國外匯儲備因發達國家利率較低而收益較少。

第二,如果不考慮政府債務違約風險,在中央銀行票據利息損失、人民幣匯率變化的匯兌損失和發達國家價格水平上升的購買力損失三個因素中,賬面損失最大的是匯兌損失,累計達到1477.25億美元;其次是購買力損失,累計達到885.43億美元;最小的是中央銀行票據利息損失,累計達到101.33億美元。

雖然我國目前外匯儲備的損失是賬面損失,但除非我國貨幣當局在人民幣匯率恐慌性貶值的時候大規模減持外匯儲備,或者發達國家未來價格水平趨向下降,否則這種賬面的損失就會成為實際損失。然而,如果第一種情況還可能發生的話,那么第二種情況是不可能存在的。當然,正如前面的分析所指出的,我國外匯儲備的本質是一種鑄幣稅收益;如果發生了實際的損失,也是我國貨幣當局的鑄幣稅損失。

值得注意的是,上面所分析的我國外匯儲備的損益是直接的損益,與此同時還應該考慮間接的損益。

我國外匯儲備的間接收益有:第一,我國貨幣當局大量增持美元,導致外匯市場上美元需求增加,避免了人民幣匯率短時間大幅度升值情況的發生,對我國宏觀經濟的穩定發展提供了重要的保障。第二,隨著我國經濟的發展,我國在能源、原料、材料等多種產品的對外依存度很高,其中我國的石油對外依存度已經超過美國而成為世界第一的國家。充足的外匯儲備為未來我國獲得外部的能源、原料、材料提供了重要的保障。第三,我國的金融業或遲或早要走向更高程度的開放,我國的人民幣或遲或早要成為國際儲備貨幣,但在這個過程中,我國將面臨著巨大的金融風險。因此,龐大的外匯儲備將為未來我國的金融開放提供了重要的保障。

我國外匯儲備的間接損失有:第一,在我國發生通貨膨脹的條件下,本來需要收縮人民幣供給,但是外匯儲備的增加卻導致人民幣供給增加。第二,我國巨額的外匯儲備刺激了發達國家,導致發達國家與我國貿易摩擦的增加,造成我國經濟發展外部環境的惡化。

權衡各種直接和間接的損益和利弊,筆者認為每年260億美元的凈賬面損失還沒有到不可接受的程度,這是在人民幣還不是國際儲備貨幣的條件下為了保持我國經濟的穩定發展不得不付出的代價。我國貨幣當局的責任,就在于進行有效的外匯儲備管理,努力增加外匯儲備的收益,減少外匯儲備的損失。

有的學者認為我國政府應該讓人民幣匯率大幅度升值,來緩和或減少外匯儲備的積累。這種看法脫離實際。2005年以前,我國在外匯供給方面實行強制結匯制度,在外匯需求方面實行嚴格的限制制度,從而人為地造成人民幣匯率升值壓力。因此,2005年以后政府主要選擇改革人民幣匯率制度而不是讓人民幣匯率單純升值是正確的。但是,由于美國政府迫使人民幣匯率升值導致人們強烈的預期,人民幣與美元又存在較大的利差,“熱錢”大規模流進我國,外匯套利之風盛行,目前仍然存在人民幣匯率升值壓力。因此,我們應該冷靜地看到,并不是我國對外經濟具有多么強大的競爭力,而是預期和投機的因素形成了這種不真實的外匯供給。如果聽任人民幣匯率隨著市場供求而變化,人民幣匯率勢必出現大幅度升值然后又大幅度貶值的狀況。

另外,2005年以來,人民幣對美元的名義匯率已經升值了24%,這已經對我國的對外經濟,特別是珠江三角洲和長江三角洲地區造成了嚴重的不利影響。2010年我國政府在外向型經濟比較發達的地區進行了人民幣匯率升值的壓力測試,以考察我國經濟在短期里承受人民幣匯率升值的臨界點,這是一種務實的做法。我國是一個發展中國家,承受不起人民幣匯率大幅度升值和貶值的打擊。人民幣匯率的調整應視實際情況而行,我國政府應該保持人民幣匯率的相對穩定。

也有的學者認為我國貨幣當局是注重外匯積累的“重商主義者”,這種看法不夠客觀。多年來,我國政府一直致力于在不影響我國經濟穩定發展的前提下,減緩外匯儲備的增加甚至縮小外匯儲備的規模:第一,我國政府調整了外匯管理政策,一方面取消強制結匯制,另一方面放寬了許多項目的購匯限制,在一定程度實現了“藏匯于民”。第二,我國政府從2006年開始大規模用外匯進口石油,建立政府的石油儲備。另外,我國政府還實行“以貸款換石油”的策略,以提供政府外匯貸款來換取外國石油的穩定供給。還有,我國政府鼓勵我國企業用外匯購買外國礦山和油田的股權,以穩定外國自然資源的供給。第三,增加黃金儲備。2009年4月,我國貨幣當局突然增加了1460萬盎司的黃金儲備,使我國的黃金儲備增加到3389萬盎司,躍居世界第五位。第四,降低了部分低附加值和高能耗產品的出口退稅稅率,以減少這些對我國經濟發展意義不大的產品的出口。

筆者認為,這些措施都是正確的。除此以外,還要考慮在適當的時機增持部分黃金。一般來說,對于發展中國家而言,持有外匯比持有黃金更可取。持有黃金不但損失利息收益,而且還要付出較高的保管費用。但是,在美國和日本政府債務對國內生產總值的比例遠高于60%,歐元區國家頻繁發生政府債務危機的情況下,本來最沒有風險的國債也變得有風險了,而能夠替代國債的資產就是黃金。當然,黃金價格目前處于歷史高位,并不是增持黃金的理想時機,因而還存在一個選擇時機的問題。

另外,如果人民幣匯率仍然存在升值壓力,我國政府可考慮封存新發現的內陸油田或某些礦山等,適當限制石油等重要自然資源的開采量,供給不足的部分通過進口的方式彌補。這樣做的好處是既可以為我國未來的經濟發展儲存了寶貴的自然資源,又可以通過增加進口的方式緩和我國外匯儲備過多和人民幣匯率升值的狀況。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16