行業結構、地區結構與我國第三產業的發展

2012-01-18 00:54:48吳建民丁疆輝

地域研究與開發 2012年5期

吳建民,丁疆輝,李 穎

(1.石家莊郵電職業技術學院 郵政通信管理系,石家莊050021;2.河北師范大學 資源與環境科學學院,石家莊050016)

0 引言

改革開放30余年來,我國第三產業產值占GDP的比重由1978年的23.9%增加到2009年的43.4%,就業比重由1978年的12.2%增加到2009年的34.1%,在國民經濟中的地位和作用日顯重要,對拉動社會就業、降低資源消耗、減少環境污染、提高社會服務質量與水平以及推動經濟社會持續發展等方面發揮著積極的作用,成為國民經濟增長的主要動力。第三產業是國家工業化過程中吸納第一產業和第二產業過剩勞動力人口的部門,是平衡農業現代化和工業化帶來的勞動力過剩的一個最重要的經濟空間[1-2]。對于第三產業的增長動因、影響因素,學術界得出了富有建設性的結論[3-5],對人均收入、人口密度、城市規模、城市化水平等產生了重要影響,同時,對我國第三產業發展的態勢也給予了相關的評述和解釋[6-8]。近年來,第三產業領域研究的一大趨勢是從原先關注影響產業整體發展的因素以及在整個國民經濟結構演進中的作用,逐漸過渡到注重研究其內部結構演化規律及其成因[9-15]。指出第三產業內部結構升級表現為流通部門比重下降,生活生產服務部門比重提高,傳統服務業比重下降,現代服務業比重上升;認為中國第三產業滯后的重要原因在于產業內部各個行業發展的不均衡,導致了產業整體水平不高,從而降低了整個產業的勞動力吸納能力。中國第三產業內部各產業存在要素偏轉的情況,由勞動密集型向資本以及技術密集型轉化[16]。研究成果對揭示第三產業內部諸行業的發展規律、調整第三產業內部結構、推動第三產業的發展無疑具有重要的理論和現實意義。

隨著我國第三產業的發展,其行業結構特征和區域結構特征有了明顯的變化。學者們雖然關注了第三產業內部行業的變化特征,但是沒有從增長的角度來分析諸行業是如何影響第三產業的,沒有說明隨著結構的變動各行業對第三產業增長貢獻的變化,因而也就無法解決究竟重點推進哪些行業能夠快速促進我國第三產業發展的問題;第三產業的發展程度是衡量一個國家經濟實力的重要標準,而第三產業內部各行業的發展水平則從結構等方面說明了其合理程度。如何評價我國第三產業內部各行業的增長特征顯得十分必要。同時,我國地域遼闊、經濟發展環境差異顯著,區域經濟不均衡是一個不爭的事實,雖然有學者對我國第三產業的空間分異特征進行了探究[17-22],但沒有解釋我國第三產業的區域動力,特別是各省份對第三產業增長貢獻的演變。深入地研究各省份對第三產業增長的貢獻特征將有助于制定合理的區域產業政策。本研究正是基于行業結構和區域結構對第三產業增長的貢獻展開的,依托2000—2010年《中國統計年鑒》的相關數據和資料,對我國第三產業行業貢獻和區域貢獻進行了分析研究,并探討了其成因機制。這對于引導我國第三產業諸行業的合理優化、縮短區域經濟的產業差異、實現我國經濟的可持續發展具有重要意義。

1 行業結構與第三產業的發展

1.1 第三產業的行業結構特征

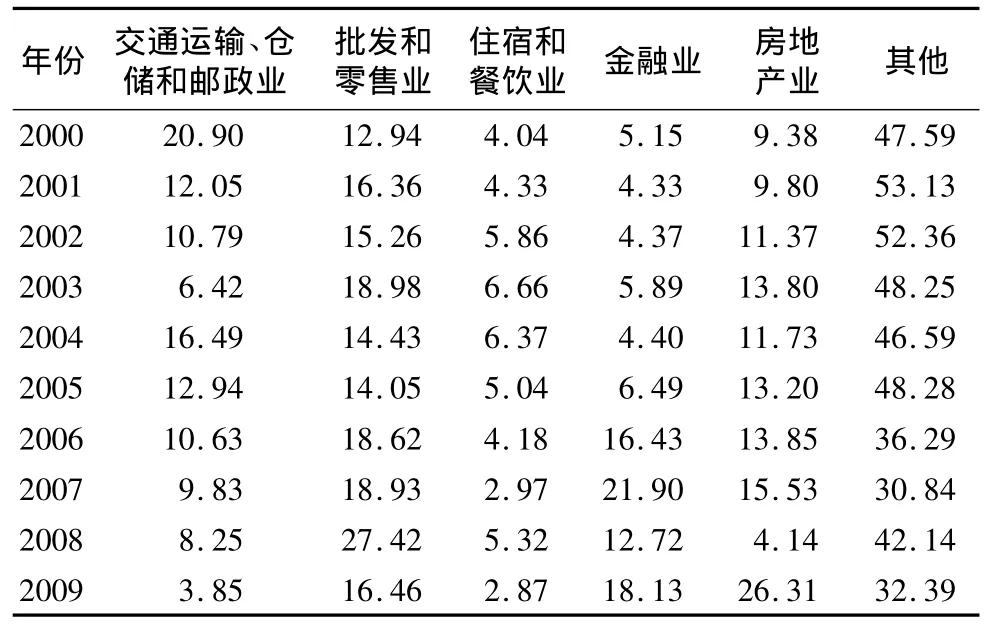

按照《中國統計年鑒》的劃分標準,把第三產業分為批發和零售業、住宿和餐飲業、金融業、房地產業和其他第三產業。從絕對量上看,2009年較之2000年各行業增加值均有大幅度提高,如果按可變價格計算,交通運輸倉儲與郵政業增加了10 896.8億元,批發和零售業增加了20 825.9億元,住宿和餐飲業增加了4 971.9億元,金融業、房地產業和其他第三產業分別為13 640.9億元、14 505.6 億元、44 087.1 億元,除了交通運輸倉儲與郵政業、批發和零售業略低外,其他行業增加的幅度均達到了300%以上;從絕對值上看,我國第三產業各行業均呈現出穩步增長的趨勢。但各行業的增長率具有不穩定性特征,除了批發零售業、房地產業增長率基本上表現為提升趨勢外,其他各行業的增長率都具有較大的波動性,說明國民經濟僅是促進各行業發展的決定要素,但行業發展的過程和特點受到多方面因素的制約。

通過對2000—2009年各行業占第三產業的構成及變化過程的分析,發現其他第三產業占第三產業的比重最大,經歷了先增加后減少的過程,但仍然占到40%左右;批發和零售業所占比重也比較大且變化趨勢不明顯,基本上維持在19%左右;交通運輸倉儲與郵政業占第三產業的比重表現為逐年下降趨勢,10年下降了4.4個百分點;住宿和餐營業保持在5%左右,變化不大;金融業和房地產業出現了穩中有升的局面,二者合計增加了3.4%。上述分析表明,隨著我國第三產業的發展,沒有直接證據證明第三產業內部各行業出現較為突出的此消彼長的情況,這意味著新興行業的優勢還不明顯而且傳統行業仍然占有較大份額,二者的較量還在進行。

1.2 行業結構與第三產業發展

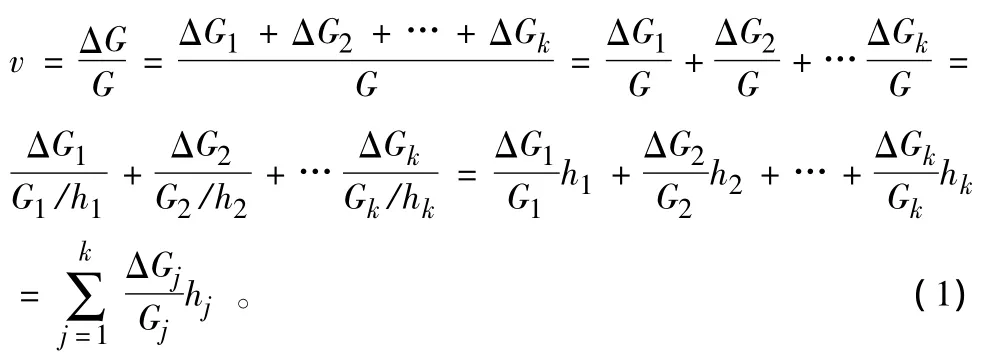

第三產業中究竟哪個行業拉動了第三產業的發展?或者說哪個行業的貢獻最大?對其進行計算:以ΔG表示第三產業較上年的增加值,ΔGj(j=1,2,…,k)表示j行業較上年的增加值,G,Gj分別代表第三產業和j行業基期值,hj表示j行業占第三產業的比重,ΔG=ΔG1+ΔG2+… +ΔGk,第三產業的增長率v可以表示為:

那么,各行業對第三產業增長率的貢獻就可以表示為:

分析結果表明:各行業對第三產業的貢獻既取決于各行業本身占第三產業的比重又取決于行業的發展速度,二者共同決定了對第三產業的影響程度;貢獻率越大說明對第三產業增長的推動作用越大。為了準確說明2000—2009年各行業對第三產業發展的影響程度,計算出各行業的貢獻率,結果見表1。

總體來看,各行業對第三產業的貢獻有較大差異,結構性問題突出。批發和零售業、金融業、房地產業對第三產業的貢獻率2009年達到60.90%,并且遞增趨勢明顯,已經成為拉動我國第三產業發展的決定因素,特別是金融業和房地產業發展勢頭強勁,2000—2009年對第三產業增長的貢獻迅速擴大,二者貢獻率10年增加了近30個百分點。住宿和餐飲業貢獻率較小,沒有明顯的變化特征。交通運輸、倉儲和郵政業對第三產業的拉動基本上呈現遞減的趨勢,其他第三產業雖然貢獻率仍然較大但也表現出較為明顯的縮減現象。由于其他第三產業內部包含較多的行業,我們對其內部各行業進行更進一步的探討,選取了能夠獲得及統計口徑具有一致性的2004—2008年數據進行分析(數據系列雖然不全,但基本上能夠反映行業的變化特征),結果顯示:影響其他第三產業貢獻率變化的主要是教育、居民服務和其他服務業;對整個第三產業作用較大的行業有公共管理、教育、信息、租賃和商務服務;除了科學研究、技術服務和地質勘查業的貢獻表現出遞減的趨勢外,其他行業沒有明顯的變化趨勢。

表1 2000—2009年我國第三產業內部各行業對第三產業的貢獻率 %Tab.1 Contribution rate of the every section to the third industry during 2000—2009

以上分析表明,我國第三產業內部各個行業發展不均衡,拉動第三產業發展的行業間差距過大,雖然現代服務業與傳統服務業比重上升或下降趨勢不太明顯,但以金融業、房地產業、信息服務業等為代表的新興行業對第三產業的作用力越來越大,有效地促進了第三產業發展;以交通運輸為代表的傳統流通部門對第三產業增長的貢獻逐步減弱。因此,在政府部門統籌規劃下,遵循市場規律、合理調整行業結構、大力發展新興行業是促進我國第三產業快速增長的必要途徑。

2 地區結構與第三產業的發展

2.1 我國第三產業發展的區域特征

第三產業的區域特征主要為產業集聚的變遷和產業發展的空間差異,而產業發展的空間差異包括各地區第三產業增加值占地區生產總值比重的差異以及各地區第三產業增加值發展速度的差異。

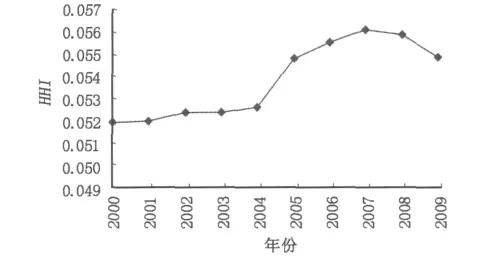

2.1.1 我國第三產業的空間集聚。赫芬達爾-赫希曼指數(HHI)是國際上通用的反映產業集聚效應的指標,其計算公式為:

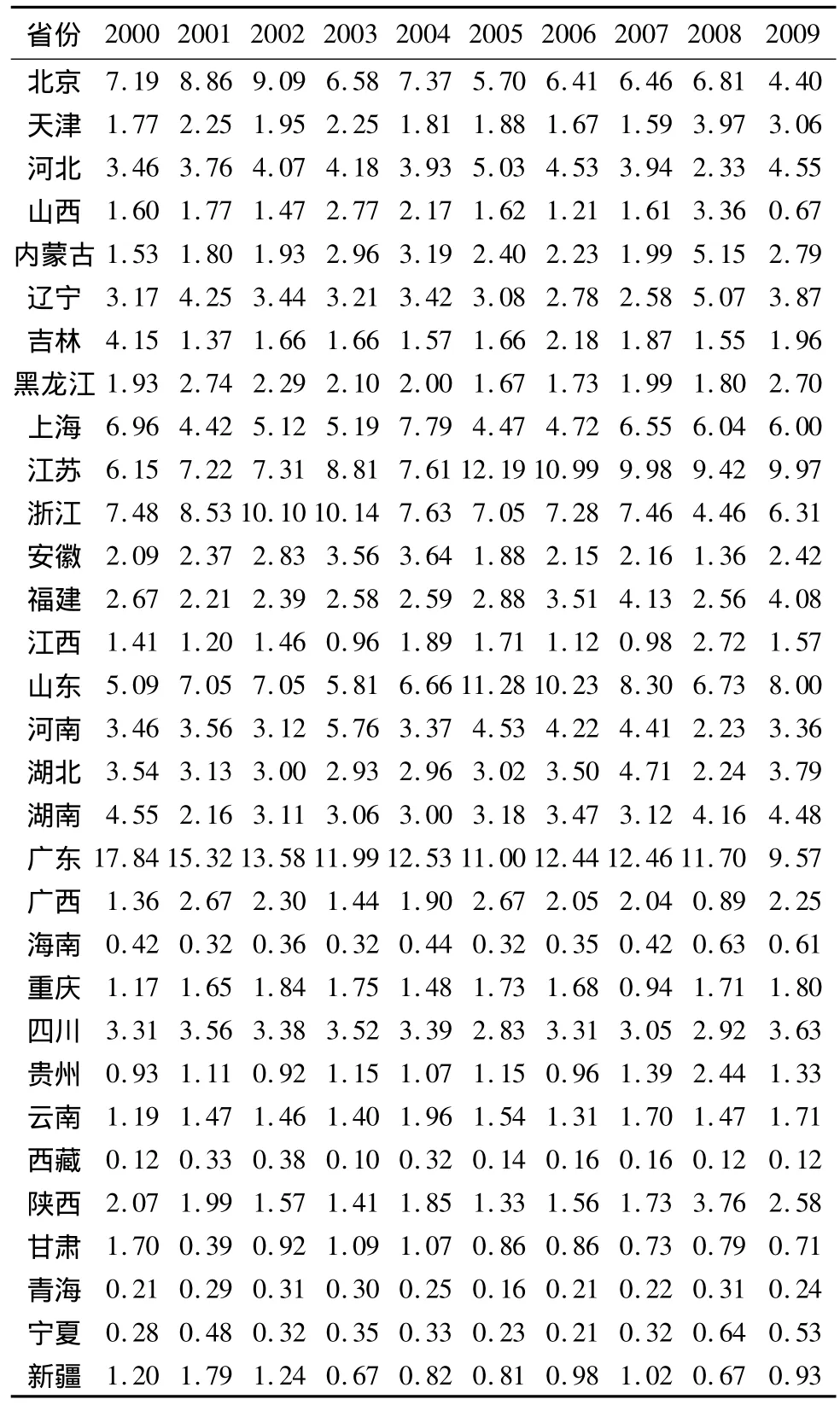

式中:Si表示第i省份第三產業產值占全國第三產業產值的比重;Xi為第i省份的第三產業產值;n=31(未含臺灣、香港、澳門);T是我國第三產業的總產值。一般來講,HHI越大,表明第三產業省份集中度越高,即集中分布在某些區域;反之,HHI越小,表明第三產業的省份集中度越低,即第三產業在全國比較分散。根據公式(3),測算出2000—2009年第三產業的HHI值(圖1)。圖1表明,我國第三產業在空間上的集聚基本上表現為先上升后下降的過程,但上升的年份遠多于下降的年份,集聚效應明顯。例如,第三產業產值排全國前5名省份的絕對份額之和在2001—2002年占全國第三產業總量的39%~40% 之間,2003—2009年占到40% 以上;而排全國后5位省份的第三產業絕對份額之和僅占到全國總量的2.2% 左右(2000—2008年),只有在2009年上升到了3.26%,區域差異性較大。2000—2009年排前5名的省份與其國民經濟基本呈現對應狀態,只有特殊省份(如北京或上海)例外;后5名的省份與其國民經濟呈完全的對應狀態;而中間21個省份的第三產業與國民經濟的關系較為復雜,隨著年份的不同表現為不同的對應狀態;除了經濟發展水平外,各省份的區位條件、城市化程度、市場發育狀況等也是影響中國第三產業發展空間差異的主要因素。

圖1 2000—2009年HHI值的變化Fig.1 The changes of HHI during 2000—2009

從第三產業內部來看,各行業的區域集中程度表現不一樣,金融業、房地產業的區域集聚程度較高并且與國民經濟的區域特征相吻合,集中于北京、上海、山東、浙江、廣東、江蘇等省份;而交通運輸、郵政業、批發零售業、住宿餐飲業區域集聚程度較低,這意味著新興行業區域差異性較大,在經濟發達區域發展較快,有充足的供給基礎和需求市場。傳統行業區域集中度較低,并且在絕大多數省份中占第三產業的比重在逐步降低,而新興行業的比重在不斷增加,行業的空間聚集既取決于其發展速度的變化又取決于其比重的變化。

2.1.2 我國第三產業的區域差異。用HHI方法較好地分析了我國第三產業的空間集聚和分散特征,但是沒有考慮發展基礎和發展過程,因此,在對全國第三產業分布狀況認識的基礎上,進一步對各省份第三產業增加值占地區生產總值比重(實際上反映了第三產業生產的專門化程度)和發展速度的區域差異進行考察,或許能更好地解釋我國第三產業在空間上的變遷。變異系數是測算變量空間差異的簡單有效的手段,其計算公式為:

式中:σ為標準差;xi為第i省份的地區第三產業增加值占地區生產總值的比重或發展速度;x為全國第三產業占全國GDP的比重或全國第三產業的增長率;n=31(未含臺灣、香港、澳門)。

計算結果顯示:①2000—2004年各省份第三產業占地區生產總值比重差異的變化不大,但從2005年開始地區差異逐漸明顯,呈上升態勢。形成這種結果的重要原因之一是第三產業的地區專門化程度越來越向少數省份集中,第三產業增加值占地區生產總值比重超過全國平均水平的省份由2000年的20個銳減到2007年的7個(2008,2009年仍為7個省份),特別是北京、天津、西藏、上海、廣東歷年的比重都較高且基本上逐年遞增,這與其區位功能和定位有很大關系。需要指明的是我國第三產業省份專門化程度與國民經濟區域分布不吻合,甚至出現相左的現象,諸如山東、河南、河北甚至包括江蘇、浙江等經濟大省,其第三產業占地區生產總值的比重都較低,甚至較為落后,河北、河南、山東三省在多數年份排后3位;這當然與第三產業發展的市場化程度有很大關聯,但地方政府的產業政策恐怕也應承擔相當大的責任。實質上,這既充分說明了我國第三產業發展的區域不平衡性突出,又意預著我國第三產業有著巨大的發展空間。②從各省份第三產業的發展速度看,其速度的區域差異在多數年份比其比重差異更大,2000—2007年基本上呈遞減趨勢,2008年速度差異迅速擴大,但2009年又快速遞減,規律性不明顯。進一步分析發現,我國四大經濟區域間歷年第三產業的發展速度的差異都比較小,除東北地區之外的其他三大區域內省份間第三產業發展速度差異都比較高;從多年平均的角度分析,2000—2005年西部地區內部諸省份第三產業發展速度差異最大,其次為東部、中部地區,2006—2009年中部地區內部速度差異最大,其次為西部、東部。需要注意的是,一些第三產業發展強省(市)諸如北京、廣東、上海等發展速度一直較快,這也是我國第三產業較為集中的原因之一。

2.2 區域效應與第三產業發展的增長

為了準確把握各區域對全國第三產業發展的貢獻,從而進行區域分解,其公式的推導和計算與行業結構分解相似,證明了各區域對全國第三產業增長的貢獻由其本身占全國第三產業的比重和發展速度2個因素決定。各省份對全國第三產業增長的貢獻率計算結果見表2。由于區域結構而引起的全國第三產業增長率的變化可以總結以下幾點:第一,區域結構明顯,不平衡性突出。東部地區對增長率貢獻率最大,2000—2009年貢獻率基本上保持在55%以上,依次為中部、西部和東北地區;東部地區已經形成我國第三產業的主導力量,無論絕對份額還是發展速度都絕對領先。第二,各省區對全國第三產業發展的貢獻率差距很大,非均衡性明顯。在多數年份排在全國前5名的省份分別為廣東、江蘇、浙江、北京、山東,其對我國第三產業增長的貢獻率均在40%以上;而在多數年份排在后5位的省份對第三產業增長的貢獻率不到3%;前者是后者的13倍還多。第三,各省對第三產業增長貢獻率的基本格局總體穩定、略有波動,在集中的基礎上出現有條件的擴散轉移,即由東部貢獻率較大的省份(如廣東、浙江、江蘇等)逐漸向東部內部、經濟總量較大(如河北、山東等)省份轉移,向中部、西部經濟總量較大省份轉移(如湖北、湖南、四川等),而經濟總量較小的省份對全國第三產業增長的貢獻依然很低,說明地區經濟總量是第三產業發展的重要物質基礎,市場的需求是第三產業能夠迅速發展的重要驅動力。第四,原有經濟基礎、制度環境、社會結構和技術特點等對第三產業發展的影響很大,各省區的貢獻率在略有變動的基礎上沒有出現較大的波動,貢獻率大的省份凸現了其強大的拉動力,而貢獻率較小的省份并沒有表現跨越式提升。

3 結論與啟示

1)2000—2009 年我國第三產業發展迅速,在國民經濟中的地位越來越重要,成為拉動經濟增長和提高人們收入的重要途徑。從第三產業內部結構來看,以金融業和房地產業為代表的新興行業所占比重雖然有所提高但沒有占據主要位置,傳統行業所占比重仍然較大。各行業對第三產業增長的貢獻可以分解為兩個部分,即所占比重和發展速度,測算結果表明,各行業對第三產業的貢獻有較大差異,拉動第三產業發展的行業間差距過大,但是新興產業對第三產業的作用力越來越大,促進了第三產業發展;而以交通運輸為代表的傳統流通部門對第三產業增長的貢獻逐步減弱。因此,大力發展新興行業將是促進我國第三產業快速發展的有效途徑。

2)從空間角度來看,我國第三產業經歷了由分散走向集中的過程,新興行業較之傳統行業的集中程度較高,區域不平衡突出。我國第三產業的區域集中程度非常高,整體發展比較落后,基本上靠少數省份帶動。在集中的前提下出現了較為微弱的分散,貢獻率由較高的省份有條件地向經濟基礎較為雄厚的省份轉移;經濟基礎等條件仍然影響著各自的貢獻率。因此,第三產業發展要依據兩種力量,其一是市場力量,要遵循區域市場的特點和規律;其二是政府力量,要統籌規劃第三產業或其內部行業的區域布局。目前來看,在中西部地區要加強政府的宏觀調控,加快第三產業發展。在東部廣大省份,應以市場為主導合理確定發展方向。唯有二者結合,才能夠保證我國第三產業健康有序地發展。

表2 2000—2009年各省份對全國第三產業的貢獻率 %Tab.2 Contribution rate of every province to the third industry during 2000—2009 %

3)第三產業的發展涉及到的因素很多,但本研究尚有許多因素沒有考慮到,比如,生產效率的行業特點和區域特點,勞動力結構對第三產業的影響,技術進步對生產效率和區域結構的作用等等,需要進一步探討。

[1]周天勇,張彌.我國第三產業發展方略[J].財經問題研究,2010(9):3-7.

[2]蒲艷萍.第三產業發展帶動我國就業增長的實證分析[J].南京師大學報(社會科學版),2005(2):31-37.

[3]江小涓,李輝.服務業與中國經濟:相關性和加快增長的潛力[J].經濟研究,2004(1):4-15.

[4]Illeris,Jean Philippe.Introduction:The Role of Services in Regional Economic Growth[J].Service Industries Journal,1993,13(2):3-10.

[5]茹莉.河南現代服務業發展及對策探討[J].地域研究與開發,2006,25(6):43-45.

[6]李輝.我國地區服務業發展影響因素研究[J].財貿經濟,2004(7):16-19.

[7]林民書,韓潤娥.我國第三產業發展滯后的原因及結構調整[J].廈門大學學報(哲學社會科學版),2005(1):111-118.

[8]傅東平,我國第三產業生產率變化的影響因素判別[J].改革,2008(9):58-63.

[9]李江帆,曾國軍.中國第三產業內部結構升級趨勢分析[J].中國工業經濟,2003(3):34-39.

[10]李江帆.產業結構高級化與第三產業現代化[J].中山大學學報(社會科學版),2005,45(4):124-130.

[11]陳凱.中國服務業內部結構變動的影響因素分析[J].財貿經濟,2006(10):53-58.

[12]馬智利,張麗芳.我國第三產業內部結構特征實證分析[J].經濟問題,2010(5):42-44.

[13]郝坤安,高旗.中國第三產業內部就業結構變動趨勢分析[J].人口與經濟,2006(6):36-40.

[14]蔡方,孫文祥.第三產業內部結構實證分析——以天津和上海為例[J].當代財經,2003(10):89-93.

[15]陳世斌.長江三角洲內部極化效應及浙江第三產業結構調整戰略[J].地域研究與開發,2005,24(4):26-29.

[16]張春煜,喻桂華.第三產業結構升級中的就業變動[J].財貿研究,2004(2):1-6.

[17]申玉銘,邱靈,任旺兵,等.中國服務業空間差異的影響因素與空間分異特征[J].地理研究,2007,26(6):1255-1264.

[18]吳智剛,段杰,閻小培.廣東省生產性服務業的發展與空間差異研究[J].華南師范大學學報(自然科學版),2003,35(3):131-139.

[19]胡霞.集聚效應對中國城市服務業發展差異影響的實證研究[J].財貿研究,2007(1):44-50.

[20]吳玉鳴.我國31個省市區第三產業綜合發展水平的最新評估[J].中國軟科學,2000(10):52-56.

[21]曹躍群,胡新華.我國第三產業發展地區差異的演變(1985—2003)[J].統計與決策,2005(3):65-67.

[22]李淑方,中國各地區第三產業發展及其結構差異分析[J].地域研究與開發,2006,25(6):6-10.

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中國核電(2021年3期)2021-08-13 08:56:36

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46