包裝物核算中涉稅處理的探討

2012-01-15 06:49:34□文/石帆

合作經(jīng)濟與科技 2012年4期

□文/石 帆

(河北銀行學校 河北·石家莊)

包裝物核算中涉稅處理的探討

□文/石 帆

(河北銀行學校 河北·石家莊)

在包裝物的會計核算過程中,往往涉及繳納增值稅、消費稅。本文通過分析非酒類產(chǎn)品和酒類產(chǎn)品的包裝物特點,總結(jié)出包裝物核算中涉及增值稅、消費稅的會計處理。

消費稅;增值稅;價外費用

收錄日期:2011年12月2日

包裝物是指為了包裝本企業(yè)產(chǎn)品、商品而儲備的各種包裝容器,如桶、箱、瓶、壇、袋等。生產(chǎn)企業(yè)的包裝物一般隨產(chǎn)品銷售、出租、出借,本文分非酒類產(chǎn)品包裝物、酒類產(chǎn)品包裝物兩種情況,探討其繳納增值稅、消費稅的會計處理。

一、非酒類產(chǎn)品包裝物繳納增值稅、消費稅的會計處理

非酒類產(chǎn)品包裝物繳納增值稅、消費稅的會計處理與包裝物的用途密切相關(guān),用途不同,其會計處理也不一樣。

(一)非酒類產(chǎn)品包裝物隨產(chǎn)品銷售的會計處理。企業(yè)因銷售產(chǎn)品的需要,往往將包裝物隨同產(chǎn)品一起出售給購貨方。包裝物隨產(chǎn)品銷售通常有單獨計價、不單獨計價兩種方式,在不同的方式下,其計稅的會計處理是不一樣的。

1、單獨計價銷售

(1)銷售收入。包裝物單獨計價隨產(chǎn)品銷售給購貨方,包裝物銷售不是企業(yè)的主營業(yè)務(wù)銷售,屬于附屬業(yè)務(wù)范疇,應(yīng)視同材料銷售處理。包裝物的銷售收入、成本、稅金應(yīng)分別通過“其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營業(yè)稅金及附加”科目核算。企業(yè)因包裝物銷售收取的增值稅計入“應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)”科目;如包裝的消費品是實行從價定率辦法計算應(yīng)納稅額的,根據(jù)消費稅暫行條例實施細則的規(guī)定,無論包裝物是否單獨計價,均應(yīng)并入應(yīng)稅消費品的銷售額,按其所包裝消費品的適用稅率征收消費稅,稅額計入“營業(yè)稅金及附加”。

(2)押金收入。包裝物已隨產(chǎn)品售出并已計稅,但為了督促購貨方退回包裝物,在銷售產(chǎn)品時又加收一定數(shù)額的押金。這種特殊情況下,押金性質(zhì)上屬于暫收應(yīng)付款,計入“其他應(yīng)付款”科目。購貨方歸還包裝物,銷貨方退還押金,若逾期未退回包裝物,則沒收押金。

按稅法規(guī)定,對于逾期或超過一年(含一年)以上仍不退還的包裝物,押金并入銷售額按銷售產(chǎn)品適用的稅率征收增值稅和消費稅。此種情況,押金收入不應(yīng)歸于其他業(yè)務(wù)收入,它與銷售包裝物不同,這種收入屬于偶然所得,應(yīng)計入“營業(yè)外收入”科目。會計處理時,將沒收的含稅押金,還原為不含稅,在沖減增值稅和消費稅后計入“營業(yè)外收入”科目。

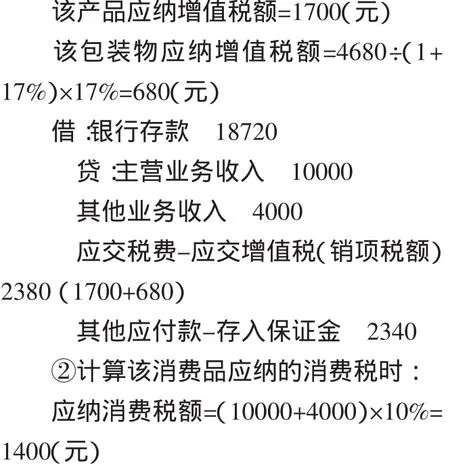

【例1】某生產(chǎn)企業(yè)屬于一般納稅人,本月銷售應(yīng)稅消費品一批,開具的增值稅專用發(fā)票列明,銷售金額10,000元、增值稅額1,700元。隨同應(yīng)稅消費品銷售的包裝物價值4,680元,另外收取押金2,340元,款項均通過銀行轉(zhuǎn)賬收訖,合同規(guī)定回收期為兩個月(假設(shè)應(yīng)稅消費品的消費稅稅率為10%),則賬務(wù)處理如下:

①確認應(yīng)稅消費品及包裝物收入時:

2、不單獨計價銷售

(1)銷售收入。包裝物不單獨計價隨產(chǎn)品銷售給購貨方,與主營業(yè)務(wù)無法區(qū)分,勿需另外處理增值稅、消費稅。

(2)押金收入。包裝物不單獨計價隨產(chǎn)品銷售,包裝物的收入為零,包裝物成本為銷售付出的代價計入“銷售費用”科目。逾期未退還包裝物沒收押金,沒收的押金與包裝物密切相關(guān),押金在會計處理時應(yīng)沖減“銷售費用”,即將沒收押金含稅的還原為不含稅價格,在沖減增值稅和消費稅后轉(zhuǎn)入“銷售費用”科目。如例1,假設(shè)包裝物不單獨計價。2個月后,購貨方未歸還包裝物,沒收押金賬務(wù)處理如下:

(二)非酒類產(chǎn)品包裝物隨產(chǎn)品出租的會計處理

1、租金收入。包裝物出租是轉(zhuǎn)讓使用權(quán)的行為,符合會計準則中收入的定義。這種租金收入,應(yīng)計入“其他業(yè)務(wù)收入”。包裝物出租期內(nèi),有價值的轉(zhuǎn)移計入成本費用,則計入“其他業(yè)務(wù)成本”。出租包裝物的租金屬于價外費用的一種,應(yīng)并入銷售額計稅,繳納的增值稅計入“應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)”科目。通常包裝物租金收入為含稅收入,應(yīng)將其還原為不含稅收入。

2、押金收入。為保證如期完好地收回包裝物,企業(yè)通常要在出租、出借包裝物時收取一定的押金。購貨方?jīng)]有歸還包裝物,銷貨方將包裝物作報廢處理,包裝物成本轉(zhuǎn)出,押金沒收收入(相當于包裝物的價值)確認,符合期間收入與費用的配比,作視同銷售包裝物,與單獨計價銷售的處理相同。因此,繳納的增值稅計入“應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)”科目,繳納的消費稅,計入“營業(yè)稅金及附加”科目。

【例2】某生產(chǎn)企業(yè)屬于一般納稅人,本月銷售應(yīng)稅消費品一批,開具的增值稅專用發(fā)票列明,銷售金額10,000元、增值稅額1,700元。隨同應(yīng)稅消費品出租包裝物,收取租金 4,680元,收取押金 2,340元,款項均通過銀行轉(zhuǎn)賬收訖,合同規(guī)定回收期為兩個月(假設(shè)應(yīng)稅消費品的消費稅稅率為10%),則賬務(wù)處理如下:

(1)確認應(yīng)稅消費品收入和包裝物租金收入時:

同例1①

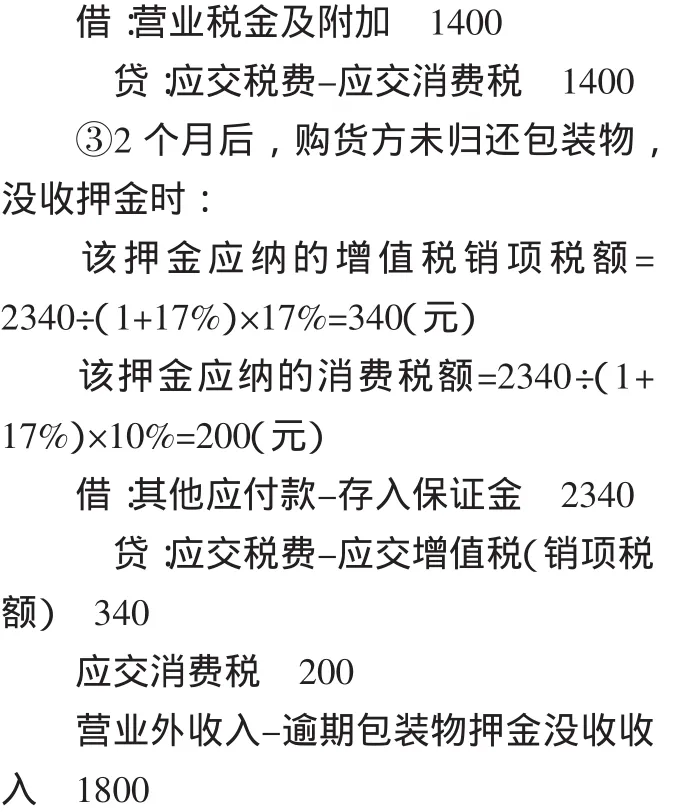

(2)計算該消費品應(yīng)納的消費稅時:

應(yīng)納消費稅額=10000×10%=1000(元)

借:營業(yè)稅金及附加 1000

貸:應(yīng)交稅費-應(yīng)交消費稅 1000

(3)2個月后,購貨方未歸還包裝物,沒收押金時:

該押金應(yīng)納的增值稅銷項稅額=2340÷(1+17%)×17%=340(元)

該押金應(yīng)納的消費稅額=2340÷(1+17%)×10%=200(元)

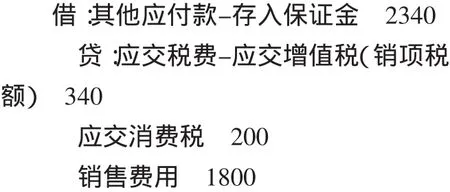

借:其他應(yīng)付款-存入保證金 2340

貸:應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)340

其他業(yè)務(wù)收入 2000

借:營業(yè)稅金及附加 200

貸:應(yīng)交稅費-應(yīng)交消費稅 200

(三)非酒類產(chǎn)品包裝物隨產(chǎn)品出借的會計處理。包裝物出借是企業(yè)隨產(chǎn)品銷售暫時無償交付給購貨方物品的行為,它是企業(yè)促銷的一種手段,包裝物出借沒有收入的實現(xiàn),不需繳納稅費。但逾期沒收的押金按稅法規(guī)定,同樣應(yīng)繳納增值稅和消費稅。出借包裝物本身不帶來收入,包裝物成本計入“銷售費用”,歸于為促銷而發(fā)生的費用,因此沒收押金繳納的增值稅和消費稅,其會計處理與不單獨計價銷售的處理相同。

二、增值稅、消費稅在酒類產(chǎn)品包裝物中的會計處理

包裝物隨酒類產(chǎn)品出售、出租、出借,繳納增值稅、消費稅的會計處理同非酒類產(chǎn)品基本相同,只不過押金計稅的處理有區(qū)別。

(一)除啤酒、黃酒以外的其他酒類產(chǎn)品包裝物押金的會計處理。根據(jù)我國稅法規(guī)定,銷售除啤酒、黃酒之外的其他酒類產(chǎn)品生產(chǎn)企業(yè)收取的包裝物押金,無論押金是否返還及會計上如何核算,均需并入銷售額中,依酒類產(chǎn)品的適用稅率征收增值稅與消費稅。有的教材中將增值稅和消費稅計入“營業(yè)稅金及附加”科目,筆者認為不妥。

根據(jù)會計準則,營業(yè)稅金及附加科目的核算范圍是營業(yè)稅、城建稅、資源稅和教育費附加,并不包括增值稅。稅法規(guī)定,不管押金是否返還,企業(yè)都必須繳納稅款,可以理解為繳納的稅款與包裝物歸還與否無關(guān),只要收取包裝物押金就要納稅,而收取押金是與企業(yè)銷售緊密相連的,繳納稅款可以理解為企業(yè)銷售實現(xiàn)付出的代價,納稅支出應(yīng)計入“銷售費用“科目。逾期沒收的押金不用再繳稅,避免重復計稅。

【例3】某酒業(yè)有限公司為增值稅一般納稅人,該公司本月銷售糧食白酒一批,收取包裝物押金4,680元,通過銀行轉(zhuǎn)賬收訖,并向購貨方開具了一張收據(jù),合同規(guī)定包裝物回收期為兩個月(該批糧食白酒適用的消費稅稅率為20%)。

押金的賬務(wù)處理如下:

(1)取得押金時:

借:銀行存款 4680

貸:其他應(yīng)付款-存入保證金 4680

(2)計算應(yīng)納的增值稅與消費稅:

該押金應(yīng)納的增值稅銷項稅額=4680÷(1+17%)×17%=680(元)

該押金應(yīng)納的消費稅額=4680÷(1+17%)×20%=800(元)

借:銷售費用 1480

貸:應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)680

應(yīng)交稅費-應(yīng)交消費稅 800

(3)2個月后,購貨方未歸還包裝物,沒收押金時:

借:其他應(yīng)付款-存入保證金 4680

貸:銷售費用 4680

(二)啤酒、黃酒產(chǎn)品包裝物押金的會計處理。根據(jù)我國消費稅的規(guī)定:實行從價定率辦法計算應(yīng)納消費稅的應(yīng)稅消費品連同包裝物銷售的,應(yīng)并入應(yīng)稅消費品中征收消費稅。因此,對酒類包裝物押金征稅的規(guī)定只適用于實行從價定率辦法征收消費稅的糧食白酒、薯類白酒和其他酒,而不適用于實行從量定額辦法征收消費稅的啤酒和黃酒產(chǎn)品。酒類產(chǎn)品生產(chǎn)企業(yè)銷售啤酒、黃酒時收取的包裝物押金,無論是否逾期都不用繳納消費稅,只是在逾期后,包裝物押金繳納增值稅。會計處理時,沒收押金繳納的增值稅計入“應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)”科目。

【例4】某酒業(yè)有限公司為增值稅一般納稅人,該公司本月銷售黃酒一批,收取包裝物押金4,680元,通過銀行轉(zhuǎn)賬收訖,合同規(guī)定包裝物回收期為兩個月。則押金的賬務(wù)處理如下:

(1)取得押金時:

借:銀行存款 4680

貸:其他應(yīng)付款-存入保證金4680

(2)2個月后,購貨方未歸還包裝物,沒收押金時:

該押金應(yīng)繳納的增值稅銷項稅額=4680÷(1+17%)×17%=680(元)

借:其他應(yīng)付款-存入保證金 4680

貸:應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)680

銷售費用 4000

[1]財政部會計資格評價中心.中級會計實務(wù)[M].北京:經(jīng)濟科學出版社,2011.

[2]趙建新.包裝物核算的地位問題探討[J].經(jīng)濟師,2008.6.

F23

A

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00