“公允價值變動損益”賬務處理與信息披露研究

2012-01-15 06:49:34趙國強

合作經濟與科技 2012年4期

□文/趙國強

(河南財政稅務高等專科學校 河南·中牟)

“公允價值變動損益”賬務處理與信息披露研究

□文/趙國強

(河南財政稅務高等專科學校 河南·中牟)

新企業會計準則“公允價值變動損益”科目的運用,對其會計處理必然涉及對企業利潤的影響與信息披露。本文分析其在報表披露中存在的問題,并提出相關建議。

交易性金融資產;公允價值變動損益;信息披露

收錄日期:2011年12月14日

“公允價值變動損益”是新會計準則下一個全新項目,其會計處理涉及到對企業利潤的影響與信息披露,正確理解賬戶性質及其運用是會計實務工作者要解決的實際問題。本文以交易性金融資產為例,就新準則對“公允價值變動損益”會計處理及信息披露進行探析。

一、新企業會計準則關于“公允價值變動損益”的基本規定

“公允價值變動損益”科目是用來核算企業交易性金融資產、交易性金融負債,以及采用公允價值模式計量投資性房地產等公允價值變動形成的應計入當期損益的利得或損失,及時反映該類金融資產相關市場變量變化對其價值的影響,進而對企業財務狀況和經營成果的影響。對交易性金融資產、交易性金融負債及投資性房地產的會計處理新增“公允價值變動損益”科目核算公允價值變動對資產、負債帶來的影響。公允價值計量屬性的運用,直接而客觀地反映了企業資產價值的變動,極大地保證了會計信息的有用性,使企業提供的會計信息更加相關、可靠。新企業會計準則規定,交易性金融資產應按公允價值計量,在資產負債表日,企業應按交易性金融資產的公允價值高于賬面余額的差額,借記“交易性金融資產—公允價值變動”科目,貸記“公允價值變動損益”科目;如果公允價值低于其賬面余額的差額,做相反的會計分錄。出售交易性金融資產時,應按實際收到的金額,借記“銀行存款”等科目,按其賬面余額,貸記“交易性金融資產—成本、公允價值變動”科目,按其差額,貸記或借記“投資收益”科目。同時,按“交易性金融資產—公允價值變動”科目的余額,將原計入該金融資產的公允價值變動轉出,借記或貸記“公允價值變動損益”科目,貸記或借記“投資收益”科目。期末,應將“公允價值變動損益”科目余額轉入“本年利潤”科目,結轉后“公允價值變動損益”科目無余額。

二、交易性金融資產公允價值變動的會計處理及分析

下面根據會計準則的規定,舉例說明“公允價值變動損益”的會計處理。

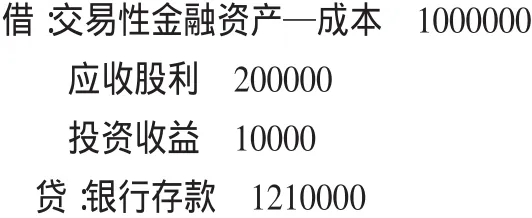

例:2009年3月15日,甲公司支付價款120萬元從二級市場購入乙公司發行的股票10萬股,每股價格12元(含已宣告但尚未發放的現金股利2元),另支付交易費用10,000元。甲公司將持有的乙公司股權劃分為交易性金融資產,且持有乙公司股權后對其無重大影響。4月25日,甲公司收到乙公司發放的現金股利;6月30日,乙公司股票價格下跌到每股9元;12月31日,乙公司股票價格漲到每股13元;2010年2月15日,甲公司將持有的乙公司股票全部售出,每股售價15元。甲公司賬務處理如下:

1、2009年3月15日,購進乙公司股票時:

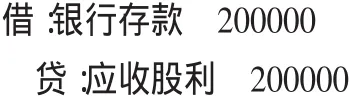

2、2009年4月25日,甲公司收到乙公司發放的現金股利時:

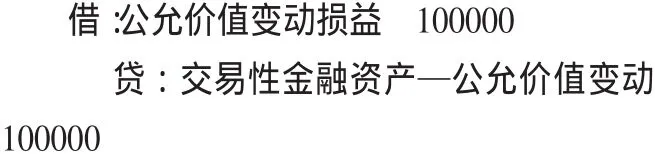

3、2009年6月30日,確認股票的公允價值變動:

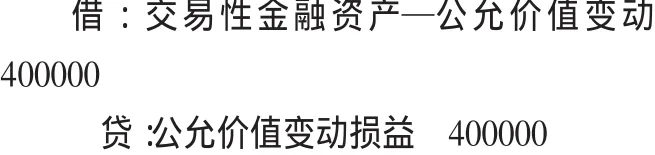

4、2009年12月31日,確認該股票的公允價值變動:

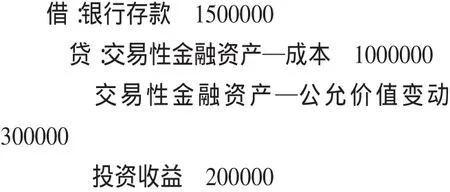

5、2010年2月15日,出售該股票時:

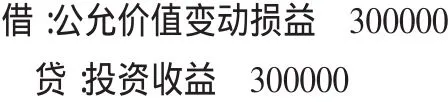

同時,將原計入該金融資產的公允價值變動轉出:

《企業會計準則第22號——金融工具確認和計量》第32條規定,企業應當按照公允價值對金融資產進行后續計量,出售交易性金融資產時,應將原計入該金融資產的公允價值變動轉出。上例中,甲公司2009年6月30日,確認股票的公允價值變動,交易性金融資產的公允價值小于賬面價值10萬元,調減“交易性金融資產”賬面價值10萬元,并減少“公允價值變動損益”10萬元;2009年12月31日,交易性金融資產的公允價值大于賬面價值40萬元,調增“交易性金融資產”賬面價值40萬元,并增加“公允價值變動損益”40萬元;2010年2月15日,甲公司將持有乙公司的股票出售后,為了真實完整地體現所持有乙公司股票給企業帶來的損益,將原計入該金融資產的公允價值凈變動30萬元轉出,借記“公允價值變動損益”30萬元,貸記“投資收益”30萬元。因為公允價值變動而發生的損益是一筆持有損益,只有在出售時才變為實現損益。準則正是處于這樣的考慮,出售時需要將“公允價值變動損益”轉出,計入“投資收益”,以便核算實現損益。

三、“公允價值變動損益”在會計報表披露中存在的問題

根據《企業會計準則第30號——財務報表列報》的規定,公允價值變動損益要在利潤表中單獨披露,即以“公允價值變動收益”項目列示,作為“營業利潤”的一部分。會計界也將其稱為未實現的利得或損失,但是在新企業會計準則中,利潤表對“公允價值變動收益”的披露不能全面反映公允價值變動的真實情況。以上例甲公司會計核算來看,2009年利潤表中“公允價值變動收益”的數據的凈變動為30萬元(40萬元-10萬元),可以理解為由于公允價值的變動給企業帶來30萬元的收益;而2010年利潤表中“公允價值變動收益”的數據為-30萬元,報表使用者從中得到的信息是:甲企業持有乙公司的股票在2010年公允價值降低了30萬元,而實際上只是將2009年確認的30萬元公允價值變動凈損益在2010年處置乙公司股票時予以轉回。這容易誤導報表使用者,使利潤表中的“公允價值變動收益”信息歪曲,喪失其相關性。為了避免利潤表中“公允價值變動收益”的信息歪曲,建議對“公允價值變動收益”進行更詳細的披露,在該項目下設置“轉回以前年度公允價值變動損益”子項目。同時,在資產負債表附注中,對“交易性金融資產”的披露也存在信息不全的問題。按照準則規定,只要求披露期末公允價值和期初公允價值。仍以上述甲公司為例,若甲公司持有乙公司的股票在2009年6月30日每股價格為8元,期末“交易性金融資產”的公允價值為80萬元,2009年12月31日每股價格為9元,期末“交易性金融資產”的公允價值為90萬元。財務報表附注中披露的交易性金融資產期末公允價值大于期初10萬元,實際上該交易性金融資產的初始投資成本為100萬元,期末公允價值90萬元還低于初始投資成本,此時若將該交易性金融資產出售,表面上當期會產生資產出售收益,實際從投資成本來看是損失。這也容易誤導報表使用者,因此,建議在“交易性金融資產”披露格式中,增加“初始投資成本”信息,為報表使用者決策提供更多幫助。

[1]財政部.企業會計準則——應用指南2006.中國財政經濟出版社,2006.11.1.

[2]中國財政部.企業會計準則2006.經濟科學出版社,2006.2.1.

[3]黃志紅.新準則下“公允價值變動損益”的相關處理.財會研究,2008.8.

[4]葉繼英.淺析“公允價值變動損益”的會計處理.財會研究,2008.8.

[5]陳玉媛.跨會計期間公允價值變動的會計處理.國際商務會計,2007.11.

F23

A

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32