創業板:明星搖籃還是黑天鵝樂園

2011-12-29 00:00:00李惠男

經濟 2011年6期

無論創業板是高成長明星的搖籃,還是所謂的黑天鵝樂園,作為普通的投資者,只有調整心態,做好功課,才能真正享受到未來中國戰略性新興產業高速發展的實惠

2010年6月1日,深圳證券交易所宣布,為適應創業板市場發展需要,正式發布創業板指數。創業板指數以6月1日為起始日,1000點為基準點,每日以指數成分股的流通市值為權重,將股票價格進行加權平均,從而計算出當日的創業板指數值,旨在讓投資者全面地掌握創業板股票的漲跌情況。

創業板指數推出之后,對創業板指數未來一年走向的預測熱鬧一時,其中最樂觀的預測相信創業板指數將超越1500點,最悲觀的預測則認為創業板指數會跌到100點附近。之后創業板近一年的實際運行情況最終沒超出這兩種極端預測的范圍,卻也實實在在地讓投資者感受到了坐過山車的刺激。2010年12月,創業板指數創出了1239.60點的歷史新高,隨后不斷走弱。2011年前4個月,在深成指下跌約3%,中小板成份指數下跌約12.3%的情況下,創業板指數暴跌超過20%,其間跌幅超過30%的個股比比皆是。如此不佳的表現讓人想起了當年的中小板指數,據統計顯示,中小板上市的前100家企業平均首發市盈率僅為21.15倍,于是兩年里中小板指數有超過500%的漲幅。兩者之間的天壤之別不得不讓人去追尋背后的原因。事實上,近期頻頻上演的創業板上市公司年報、一季報的“業績地雷”清清楚楚地給出了答案:當上市公司實際業績增長不符合市場的高成長預期,支撐不了之前給出的高市盈率和高估值,股價不斷地下跌修正變成了唯一的選擇。一時間市場上悲觀論調開始彌漫:創業板已現十年大頂。

配套戰略性新興產業

盡管創業板指數走勢令人難堪,但是創業板依舊長期處在市場的聚光燈下,這與創業板的政策定位有直接關系。政府推出創業板并不僅僅是出于“建立多層次資本市場體系”的目的,更重要的考慮是希望創業板能夠解決創新型中小企業融資難的問題,成為推動國家自主創新戰略重要平臺。2010年9月8日,國務院總理溫家寶主持召開國務院常務會議,審議并原則通過《國務院關于加快培育和發展戰略性新興產業的決定》,從我國國情和科技、產業基礎出發,確定了節能環保、新一代信息技術、生物、高端裝備制造、新能源、新材料和新能源汽車七個產業為戰略性新興產業,并提出“到2020年,戰略性新興產業增加值占國內生產總值的比重力爭達到15%左右,吸納、帶動就業能力顯著提高。”“節能環保、新一代信息技術、生物、高端裝備制造產業成為國民經濟的支柱產業,新能源、新材料、新能源汽車產業成為國民經濟的先導產業”的要求。而在《決定》的第七部分“加大財稅金融政策扶持力度,引導和鼓勵社會投入”中特別提到:“積極發揮多層次資本市場的融資功能。進一步完善創業板市場制度,支持符合條件的企業上市融資。推進場外證券交易市場的建設,滿足處于不同發展階段創業企業的需求。完善不同層次市場之間的轉板機制,逐步實現各層次市場間有機銜接。”

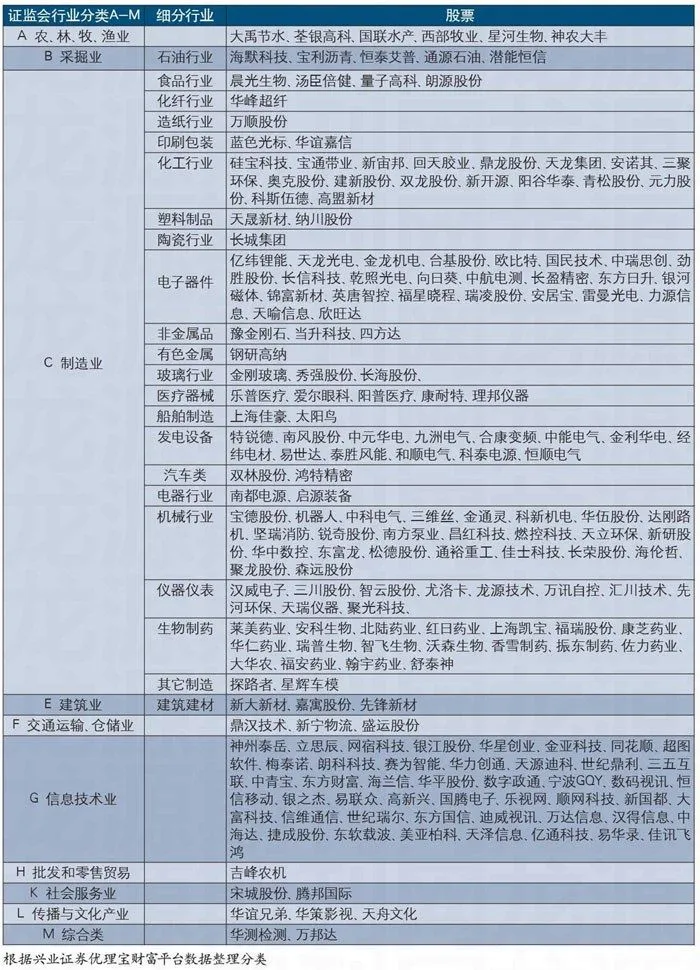

從實際運行情況來看,創業板很好地滿足了政府和市場的期望。從2009年10月30日以特銳德為首的第一批28家創業板公司上市,到2011年5月5日,億通科技、易華錄和佳訊飛鴻3家公司登陸創業板,創業板上市公司達到了212家。深圳證券交易所對創業板的市場統計月報顯示,按照證監會行業分類,這212家企業包括:農林牧漁業7家、采掘業4家、制造業136家、建筑業2家、運輸倉儲業1家、信息技術業43家、批發零售業2家、社會服務業11家、傳播文化業6家。其中上市公司最密集的行業當屬制造業和信息技術業,這兩大行業中多數上市公司的主營業務都屬于戰略性新興產業,由此粗略計算創業板市場中80%的上市公司都屬于戰略性新興產業。眾多戰略性新興產業公司成功安家創業板的事實表明,創業板有力地推動了戰略性新興產業的發展,成功架起了一座從資本到科技的溝通橋梁。

高成長明星OR黑天鵝

在國家大力推動發展戰略性新興產業這樣一個巨大的政策利好刺激下,創業板上市公司開始了“高價格、高市盈率、高超募資金”的三高之旅。然而,就資本市場判斷股價高低的基本指標——市盈率來看,創業板給投資者講述了什么叫沒有最高,只有更高的故事。從首批28家創業板公司登陸深交所以來,新股發行市盈率雖然經歷過波動,但總體呈現節節走高的態勢,特別是2010年12月份,創業板發行12只新股,平均發行市盈率創下92.06倍歷史紀錄。到了201DYptsC4TaGDFNedt9gEfe4dCRBAxZ//b1JG7kE66nC0=1年1月,創業板21家公司的平均發行市盈率仍高達達82.78倍。其中,新研股份達150倍;雷曼廣電為131倍。在之后愈演愈烈破發危機的倒逼之下,新股市盈率水平才開始逐步回落。數據顯示,2月和3月,創業板新股發行市盈率平均水平分別為64.6倍和63.62倍,4月份發行的12家創業板公司平均發行市盈率首次回落至60倍以下,為58.64倍。

當主板市場市盈率只有20倍,中小板市場市盈率30倍之時,創業板市場的市盈率卻超過了50倍,高的令人膽戰心驚。但是,正如德國古典哲學家黑格爾的名言“凡是存在的都是合理的,凡是合理的都是現實的”,創業板一再上演讓股價飛有它自己的邏輯。創業板上市公司大都被視為高成長明星,而對于高成長性股票,資本市場愿意用另外一種估值方法來判斷股價——PEG估值法。對成熟企業的價值判斷,往往采用市盈率PE和市凈率PB等常規估值指標,但是市盈率等傳統指標顯然忽略了高成長性企業盈利快速成長的優勢,從而使得股票定價偏低。為了彌補市盈率對企業動態成長性估計不足的缺陷,在對高成長性企業定價時,加入增長率因素,采用PEG估值法,即PEG=預估市盈率/預估每股收益增長率,只要PEG小于1,該股的定價就是合理的。當采用新的估值方法后,市盈率高得令人卻步的股票突然顯得物美價廉了。例如,市場給予某股票40.6倍的預估市盈率,遠遠高于市場平均水平。但是如果用PEG計算,情況便截然不同。該股去年的每股收益為0.03元,今年的預測每股為0.15元,則預估每股收益增長率為400%。計算得該股的PEG僅為0.10,同整個市場所有股票相比該值處在極低的水平,于是一只高成長性的明星股誕生了。從理論上看,將PEG的估值方法應用于高成長性股票的估值無疑顯得更加科學和合理。但是,精確的計算和令人滿意的結果往往只存在于理論當中,事實證明PEG估值方法中對于每股收益的預測是很主觀性的一項活動,與現實契合存在極大的隱憂,也最終成為眾多投資者的滑鐵盧。

海普瑞,曾經的高成長標桿企業,如今投資者唯恐避之不及的“黑天鵝”。2010年5月5日上市時,海普瑞創下了148元的發行價,成為史上最貴IPO,迄今未有企業能夠打破,而59.348億元的融資額在2010年后上市的非主板企業中同樣亦是第一。公司上市時在招股書上稱,公司是全球產銷規模最大、也是我國唯一同時取得美國FDA認證和歐盟CEP認證的肝素鈉原料藥生產企業,其產品99%以上用于出口,出口數量和金額在國內排名第一。對于這樣一只會下金蛋的母雞,資本市場對它的盈利能力給予了充分的信任和最樂觀的估計。某研究機構在投資報告中,對海普瑞2010-2012年EPS預測為分別為3.41元、5.02元和7.75元。然而,曾經的績優高成長股,其業績變臉的迅猛程度讓鐘愛它的眾分析師都大跌眼鏡。根據海普瑞公布的年報,2010年公司業績增長近五成,三季度實現3.51億元的季度利潤。而到了2011年一季度,利潤銳減至1.52億元,同比下降近四成,每股收益為0.38元,照此發展全年盈利將遠低于之前機構預測的5.02元。業績地雷引爆,股價也出現了斷崖式下跌,從上市后最高的188.88元下跌至歷史最低的72.58元(向后復權股價),股價縮水近三分之二。

海普瑞不是一個人在戰斗。隨著2010年年報和2011年季報的公布,創業板昔日的高成長明星們搖身一變,變成身上綁著業績地雷的黑天鵝出現在投資者面前,眾人奪路而逃。從事樓宇對講系統研發與銷售的安居寶一季度取得305.21萬元的凈利潤,同比驟降77.2%;從事通信產品的科泰電源凈利潤247.1萬元,同比下滑76.89%;從事LED研發生產的雷曼光電一季度凈利潤下降38.23%;從事苯系中間體產品的生產與銷售的建新股份一季度凈利潤下降11.41%;從事風力發電機塔架生產與銷售的泰勝風能一季度凈利潤下降34.01%;從事藝術陶瓷的研發設計、生產和銷售的長城集團一季度凈利潤下降26.81%;從事旅游服務、票務處理的騰邦國際一季度凈利潤下降24.67%。面對創業板企業的業績大變臉,投資者只好用腳投票,當危險來臨,抱團取暖只是妄想,跑得快才是硬道理。隨著機構和散戶的不斷拋售,創業板股票不斷下跌,并且直接影響到了新股。4月份,共有13家創業板公司掛牌,其中8家在上市首日跌破發行價,一時間令參與打新的投資者中簽如中刀。

高成長性被認為是創業板的靈魂所在,并且很大程度上緩解了創業板為人所病詬的三高問題,但是2011年的一季報卻讓創業板高增長的光環黯然失色。業績浪襲來,創業板高成長的魅力是否仍能保持不褪色?似乎是為了回應市場的質疑,深交所綜合研究所年報分析課題小組提供的一份研究報告,特別提到“創業板成長性初顯”。報告采用復合增長率這一指標來說明創業板的成長性,“2008年至2010年,創業板凈利潤復合增長率達到38.4%。營業收入復合增長率超過50%的公司達30家,占16%,凈利潤復合增長率超過50%的公司有43家,占23%,其中4家公司凈利潤復合增長率超過100%。”但是復合增長率并不能說明創業板企業成長的可持續性,根據復合增長率的計算公式可知,只要前期盈利有過爆發式增長,即使隨后連年盈利能力下降,復合增長率也可以維持在比較樂觀的水平。而且更令人尷尬的是,根據深交所報告的數據顯示,創業板的31.2%凈利潤增長幅度不僅落后于中小板的32.53%,也被主板42.10%的平均增長率甩在后面。這樣的成績單實在對不起頭上高成長性的標簽。

別拿黑天鵝說事

面對接二連三成長明星神話的破滅,有人驚呼遭遇黑天鵝事件。但實際上,創業板此次遭遇的危機實在賴不著黑天鵝什么事。一般來說,黑天鵝事件是指不可預測的重大事件,它罕有發生,但一旦出現,就具有很大的影響力。黑天鵝事件一般應當具備三個特征:第一是不可預知性;第二是影響的巨大性;第三是人類的事后諸葛亮心態。盡管創業板的這次崩盤確實影響巨大,但并非是不可預知的,事后各方對問題發生原因的梳理也并不是自我安慰式的馬后炮,而是對之前風險提示的重新審視。創業板開板伊始,便不斷有人對其中的問題和存在的風險進行揭露和提示,諸如IPO造假、IPO破發、市盈率高企、高比例超募資金閑置、高股價、業績變臉、治理混亂、財報虛假、PE投機、監管失察、保薦人失職、承銷機構過度包裝、缺乏退市制度……然而市場極度樂觀時,再小的利好都會被放大,再大的利空都會被忽視,所有人都沉浸在股價不斷上漲,財富不斷增值的狂歡盛宴中,不斷地加碼買進,死心塌地地持有,直到泡沫破裂。

抱著金蛋細心孵化,不想破殼而出黑天鵝。股價的腰斬帶給投資者的是巨大的財富損失和信心的嚴重挫傷,要在投資中避免類似的情況再次發生,投資者應該成為兩種人:第一種,做一個不太貪心的投資者。股神巴菲特談到自己的投資秘訣時說,要買自己看得懂的企業,他雖然因此錯過了很多暴富的機會,但也躲過了更多的地雷。同樣的道理,適合于所有的投資者。有多少海普瑞的投資者在成為它的股東之前對肝素鈉進行了了解?有多少人對美國FDA認證和歐盟CEP認證進行了研究?又有多少人知道海普瑞和豬小腸的關系?恐怕所有的投資者都是沖著高成長的金字招牌就下了注,而不管這塊牌子是不是貨真價實。第二種,做一個勤奮的投資者。股市有句諺語,從年報中掘金。海普瑞連續兩天的跌停發生在4月19日和4月20日,而在3月19日海普瑞就公布了2010年報,并且客觀地披露了公司發展中存在的問題,比如第31頁提及的毛利率大降及原材料上漲問題,比如第39頁提及的產能有限問題,又比如第43頁提及的產成品原料藥價格下降預期。如果投資者能仔細閱讀年報,并且對這些信息充分重視,那么及時的撤離也沒有那么難。

證券市場上最偉大的天才李默佛曾經說過:“市場只有一個方向,不是多頭或空頭,而是對的方向。”任何一個市場不會一開始就是完美的,都需要在實踐中不斷完善。創業板也是如此,未來創業板個股的不斷分化將成為常態,大浪淘沙,也許十年二十年后,百家創業板上市公司只有一家能真正成長壯大。無論創業板是高成長明星的搖籃,還是所謂的黑天鵝樂園,作為普通的投資者,要認識到個人的意志對創業板運行起不到絲毫的影響,對存在的弊端憤世嫉俗也不會增加盈利,只有調整心態,做好功課,才能真正享受到未來中國戰略性新興產業高速發展的實惠。