我國上市公司審計意見影響因素的實證研究

2011-12-29 00:00:00周楊

會計之友 2011年4期

【摘要】 文章以2008年上市公司年報數(shù)據(jù)為樣本,利用Logit回歸模型分析了影響上市公司審計意見類型的因素。研究發(fā)現(xiàn),公司內(nèi)部管理質(zhì)量和前期審計意見是影響上市公司審計意見的主要因素,并進(jìn)一步分析了這些指標(biāo)影響審計意見類型的方向和程度。

【關(guān)鍵詞】 審計意見; 影響因素; Logit回歸

一、引言

審計意見是注冊會計師按照獨立審計準(zhǔn)則的要求,對財務(wù)報表實施必要的審計程序,獲得充分、適當(dāng)?shù)膶徲嬜C據(jù)后,對所審財務(wù)報表整體是否存在重大錯報而作出的合理保證。審計意見的不同類型反映了注冊會計師在執(zhí)業(yè)過程中的獨立性和對審計風(fēng)險的謹(jǐn)慎程度,綜合體現(xiàn)了審計質(zhì)量。不同類型的審計意見,不僅反映了注冊會計師所承擔(dān)的責(zé)任不同,審計的質(zhì)量不同,而且極大地影響著報告使用者,尤其是投資者的投資決策。

截至2010年3月15日,我國A股市場共有1 762家上市公司公布了2008年年報,110家公司被出具了非標(biāo)準(zhǔn)審計意見,占全部上市公司的6.24%。在非標(biāo)準(zhǔn)審計意見中,帶強(qiáng)調(diào)事項段的無保留意見有75份,占非標(biāo)準(zhǔn)審計意見總數(shù)的68.18%;保留意見為16份,占非標(biāo)準(zhǔn)審計意見總數(shù)的14.55%;無法表示意見的有19份,占非標(biāo)準(zhǔn)審計意見總數(shù)的17.27%。非標(biāo)準(zhǔn)審計意見對判斷上市公司財務(wù)報告是否具有真實性、合法性和公允性至關(guān)重要,而且在不同程度上表明被審計單位的財務(wù)報表存在一定的問題,能夠提醒報表使用者謹(jǐn)慎使用報表資料。

究竟什么樣的上市公司會被出具非標(biāo)準(zhǔn)審計意見,曾有很多文章對此進(jìn)行過研究,但尚未達(dá)成共識。本文結(jié)合2008年度財務(wù)報告的相關(guān)數(shù)據(jù),對上市公司審計意見類型的影響因素進(jìn)行實證研究,以找出影響審計意見類型的因素及其影響程度,并進(jìn)一步說明各變量與審計意見的關(guān)系,從而使財務(wù)報告使用者更加準(zhǔn)確地理解審計報告。

二、文獻(xiàn)回顧

Charles和Stanley(1996)研究表明,被審計單位的資產(chǎn)規(guī)模與注冊會計師出具非標(biāo)準(zhǔn)審計意見有相關(guān)關(guān)系。客戶的資產(chǎn)規(guī)模越大,被出具非標(biāo)準(zhǔn)審計意見的可能性也越大。李淑華(1997)的研究表明,被審計公司的經(jīng)營狀況與注冊會計師的審計風(fēng)險密切相關(guān),存在財務(wù)危機(jī)的上市公司有顯著較大的可能被出具非標(biāo)準(zhǔn)審計意見。朱小平、余謙(2003)從公司的管理層因財務(wù)狀況和經(jīng)營成果不佳需粉飾財務(wù)報表以操縱利潤的角度,提出公司的財務(wù)狀況和經(jīng)營業(yè)績受公司審計意見類型的影響,其研究結(jié)果表明:資產(chǎn)負(fù)債率、速動比率、上市公司年限、應(yīng)收賬款占總資產(chǎn)比例等因素與公司收到非標(biāo)準(zhǔn)審計意見的概率負(fù)相關(guān);凈資產(chǎn)收益率、資產(chǎn)規(guī)模、現(xiàn)金流量比率、存貨占總資產(chǎn)的比率等因素與公司收到非標(biāo)準(zhǔn)審計意見的概率正相關(guān)。方軍雄等(2004)研究表明,注冊會計師在出具審計意見時十分關(guān)注客戶的風(fēng)險程度,越是其出現(xiàn)虧損,資產(chǎn)負(fù)債率和股東占款比重越高,被出具非標(biāo)準(zhǔn)審計意見的可能性就越大。蔡春等(2005)的研究證明,上市公司是否ST是影響審計意見的主要因素。上述研究大都是從公司特征的某一方面尋找與審計意見類型的聯(lián)系。本文從上市公司內(nèi)部管理的角度綜合考慮,重新建立了回歸模型,探討公司內(nèi)部管理與審計意見類型的關(guān)系。

三、理論分析與研究假設(shè)

由于企業(yè)的內(nèi)部管理直接反映在公司財務(wù)狀況和經(jīng)營成果上,上市公司的財務(wù)指標(biāo)就直接反映了公司內(nèi)部管理的質(zhì)量,所以財務(wù)指標(biāo)在一定程度上影響了公司的審計意見類型。出現(xiàn)財務(wù)危機(jī)的上市公司更加具有進(jìn)行盈余管理和操控的動機(jī),而注冊會計師發(fā)現(xiàn)其不當(dāng)行為,并出具非標(biāo)準(zhǔn)審計意見的可能性也就越大。本文將以資產(chǎn)負(fù)債率、流動比率和總資產(chǎn)周轉(zhuǎn)率作為客戶財務(wù)狀況的衡量指標(biāo)。上市公司財務(wù)狀況較差時,管理當(dāng)局會有一定的壓力,公司可能會有潛在的財務(wù)危機(jī)。這樣,注冊會計師出具非標(biāo)準(zhǔn)審計意見的可能性也大大增加了。本次審計的一個重要影響因素是上年審計意見類型,如果上年客戶已經(jīng)被出具非標(biāo)準(zhǔn)審計意見,則本期注冊會計師會高度謹(jǐn)慎;如果影響上期審計意見類型的因素本期未消失且仍然對本期報告有重大影響,則會在本期反映出來。

根據(jù)上述理論分析,本文提出6大假設(shè):

H1:上市公司為ST公司容易被出具非標(biāo)準(zhǔn)審計意見。

H2:公司虧損容易被出具非標(biāo)準(zhǔn)審計意見。

H3:財務(wù)風(fēng)險大、償債能力低的公司容易被出具非標(biāo)準(zhǔn)審計意見。

H4:流動性較差的公司容易被出具非標(biāo)準(zhǔn)審計意見。

H5:經(jīng)營效率低、盈利能力較差的公司較容易收到非標(biāo)準(zhǔn)審計意見。

H6:上年被出具非標(biāo)準(zhǔn)審計意見,本期再被出具非標(biāo)準(zhǔn)審計意見的可能性越大。

四、研究方法與模型構(gòu)建

本文采用Logit回歸模型研究上述因素與審計意見的相關(guān)性,并得出研究結(jié)論。在查閱了全部滬深兩市A股1 762家上市公司2008年年度報告之后,剔除了特殊行業(yè)的上市公司、沒有被出具審計意見的和部分?jǐn)?shù)據(jù)缺失的上市公司,最終得到1 555家樣本公司年度財務(wù)報告的數(shù)據(jù)。所有數(shù)據(jù)均來自清華金融研究數(shù)據(jù)庫。本文數(shù)據(jù)處理采用的工具是Eviews4.1。

(一)定義變量

1.被解釋變量

AO:審計意見類型。若公司的審計意見為標(biāo)準(zhǔn)無保留意見,則AO=1,否則AO=0。

2.解釋變量

(1)ST:上市公司是否是ST/PT公司,是ST/PT公司,則ST=1;否則ST=0。

(2)LOSS:是否虧損。當(dāng)公司虧損,則LOSS=1;否則LOSS=0。

(3)ALR:資產(chǎn)負(fù)債率,即負(fù)債總額除以資產(chǎn)總額的比率。該指標(biāo)既反映了公司的償債能力,同時也反映了公司資本結(jié)構(gòu)的穩(wěn)定性。公司的資產(chǎn)負(fù)債率越高,償債能力越差,持續(xù)經(jīng)營能力也越差。

(4)CR:流動比率。其直接反映公司的償債能力。2OsrPJwwqjhzYK1R+JCk4A==一般認(rèn)為,流動比率越低,表明公司的償債能力越低。

(5)TTA:總資產(chǎn)周轉(zhuǎn)率。該指標(biāo)考察企業(yè)資產(chǎn)運營效率,體現(xiàn)了企業(yè)經(jīng)營期間全部資產(chǎn)的流轉(zhuǎn)速度,反映了企業(yè)總資產(chǎn)的利用效率和管理質(zhì)量。一般地,該數(shù)值越大,表明企業(yè)總資產(chǎn)周轉(zhuǎn)速度越快,資產(chǎn)利用效率越高,銷售能力越強(qiáng)。

(6)AOLAST:若公司前一年的審計意見為標(biāo)準(zhǔn)無保留意見,則AOLAST=1;否則AOLAST=0。

(二)模型設(shè)計

基于已有的研究文獻(xiàn),并針對這些研究的缺陷,考慮以上變量的因素,設(shè)計了以下Logit模型進(jìn)行回歸分析,模型的表達(dá)式為:

AO=α+β1×ST+β2×LOSS+β3

×ALR+β4×CR+β5×TTA+β6×AOLAST+μ(μ為隨機(jī)誤差項)

五、實證結(jié)果與分析

(一)描述性統(tǒng)計分析(表1)

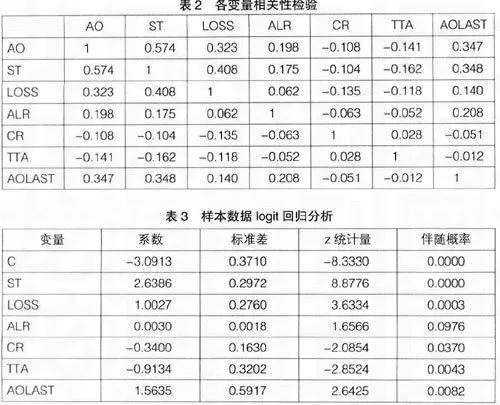

(二)變量相關(guān)性檢驗(表2)

本文對模型的各變量進(jìn)行相關(guān)分析(表2),結(jié)果表明:

是否ST與審計意見顯著正相關(guān);是否虧損、前一年審計意見類型與審計意見相關(guān)性較強(qiáng)。流動比率、總資產(chǎn)周轉(zhuǎn)率這兩個變量與上市公司的標(biāo)準(zhǔn)審計意見負(fù)相關(guān);資產(chǎn)負(fù)債率與審計意見相關(guān)性較弱。

各自變量之間的相關(guān)系數(shù)表明:是否ST與是否虧損之間具有較顯著的正相關(guān)性。這說明,ST公司一般盈利水平不佳。是否ST與前一年審計意見類型兩個變量之間有較強(qiáng)的正相關(guān)性。除此之外,其他各自變量之間的相關(guān)系數(shù)均在-0.3—0.3之間,相關(guān)關(guān)系較弱。

(三)Logit回歸分析(表3)

本文通過logit回歸模型對樣本數(shù)據(jù)進(jìn)行回歸分析(表3),檢驗結(jié)果表明:大多數(shù)自變量對審計意見有顯著影響。

是否ST這個變量在1%以內(nèi)顯著,與非標(biāo)準(zhǔn)審計意見顯著正相關(guān)。這表明被特別處理的上市公司由于財務(wù)狀況差等情況,更容易引起注冊會計師的注意。公司是否被ST是證券監(jiān)督管理委員會對上市公司管理狀況的客觀評價。上市公司被ST,說明其財務(wù)狀況較差,大多數(shù)已經(jīng)陷入財務(wù)危機(jī),在經(jīng)營管理上存在較大隱患,面臨被摘牌的風(fēng)險。而ST公司為了盡快摘星,更有可能作出各種違規(guī)行為來粉飾財務(wù)報表,以維護(hù)其上市資格,因而公司的固有風(fēng)險較大。一旦上市公司由于違規(guī)而被證監(jiān)會或證券交易所處分,注冊會計師便會提高審計時的謹(jǐn)慎性,更有可能發(fā)表非標(biāo)準(zhǔn)審計意見。由此可見,注冊會計師為了降低審計風(fēng)險,則有很大的可能性發(fā)表非標(biāo)準(zhǔn)意見的審計報告。假設(shè)1成立。

是否虧損這個變量在1%以內(nèi)顯著,與非標(biāo)準(zhǔn)審計意見顯著正相關(guān)。假設(shè)2成立。

資產(chǎn)負(fù)債率這個變量在10%以內(nèi)顯著,與非標(biāo)準(zhǔn)審計意見正相關(guān)。上市公司資產(chǎn)負(fù)債率反映了公司的財務(wù)風(fēng)險,資產(chǎn)負(fù)債率與審計意見正相關(guān)的結(jié)果表明,上市公司資產(chǎn)負(fù)債率越高,長期償債能力越差,財務(wù)風(fēng)險和經(jīng)營風(fēng)險越大,被審計單位就越有可能粉飾財務(wù)報表,注冊會計師審計失敗的風(fēng)險就越大,注冊會計師出于規(guī)避風(fēng)險的目的,越有可能出具非標(biāo)準(zhǔn)審計意見。

檢驗發(fā)現(xiàn),流動比率這個變量在5%以內(nèi)顯著,與非標(biāo)準(zhǔn)審計意見負(fù)相關(guān),總資產(chǎn)周轉(zhuǎn)率這個變量在1%以內(nèi)顯著,與非標(biāo)準(zhǔn)審計意見顯著負(fù)相關(guān)。總資產(chǎn)周轉(zhuǎn)率是衡量公司資產(chǎn)管理能力的定量化指標(biāo)。總資產(chǎn)周轉(zhuǎn)率體現(xiàn)了企業(yè)對其資產(chǎn)的經(jīng)營管理效率。企業(yè)的總資產(chǎn)周轉(zhuǎn)率越高,運行效率越好,得到非標(biāo)準(zhǔn)審計意見的可能性越小。總資產(chǎn)周轉(zhuǎn)率與非標(biāo)準(zhǔn)審計意見負(fù)相關(guān),這說明注冊會計師較關(guān)注上市公司的營運能力,當(dāng)上市公司的資產(chǎn)周轉(zhuǎn)率較低時,說明資產(chǎn)周轉(zhuǎn)速度較慢,利用效率低,營運能力較差,注冊會計師將更傾向于出具非標(biāo)準(zhǔn)審計意見。假設(shè)4、假設(shè)5成立。

上市公司上一年度審計意見類型這個變量在1%以內(nèi)顯著,對本年度審計意見類型的影響顯著正相關(guān)。表明上年的審計意見所反映出來的公司在企業(yè)管理上的問題,并沒有得到較好的解決,進(jìn)而影響了本年度的審計意見。而上年被出具非標(biāo)準(zhǔn)審計意見的客戶在本年度再次被出具非標(biāo)準(zhǔn)審計意見的幾率很高,這是由于在本期很可能仍然存在影響上年審計意見的重大事項,并且構(gòu)成重大影響。假設(shè)6成立。

六、研究結(jié)論及局限

上市公司的資產(chǎn)負(fù)債率、上市公司是否是ST/PT公司、是否虧損、流動比率、總資產(chǎn)周轉(zhuǎn)率及上年度審計意見對于公司獲得的審計意見類型具有很大影響。上市公司的財務(wù)風(fēng)險顯著影響審計意見,表明注冊會計師對審計風(fēng)險的防范意識得到加強(qiáng)。衡量上市公司管理質(zhì)量的財務(wù)指標(biāo)對審計意見類型有著顯著影響。對上市公司的審計源于對公司管理過程的審計,為了得到公司財務(wù)報表是否公允、合法地表達(dá)的審計意見,注冊會計師需更加關(guān)注管理質(zhì)量對公司的影響。而本文也由此找到了上市公司財務(wù)指標(biāo)與審計意見的理論聯(lián)系。

本文僅研究2008年上市公司的年報財務(wù)數(shù)據(jù),檢驗的時間跨度為一年,且由于我國審計市場的發(fā)展尚不完善,審計意見類型的影響因素可能會隨著時間的變化而變化,因此該研究結(jié)論僅能為現(xiàn)行研究提供參考。本文將進(jìn)一步擴(kuò)大樣本的時間跨度,為審計意見類型的影響因素分析提供進(jìn)一步證據(jù)。●

【參考文獻(xiàn)】

[1] Charles E.Jordan,Stanley J.Clark.An Examination of Audit Reporting for Accounting Principles Changes.Journal of Applied Business Research.1996(3).

[2] 李淑華.上市公司年度報告審計意見之實證研究——統(tǒng)計特征及其信息涵義[J].中國內(nèi)部審計,1998(8).

[3] 朱小平,余謙.上市公司的財務(wù)指標(biāo)與審計意見類型相關(guān)性的實證檢驗[J].中國會計評論,2003.

[4] 方軍雄,洪劍峭,李若山.我國上市公司審計質(zhì)量影響因素研究:發(fā)現(xiàn)和啟示[J].審計研究,2004(6).

[5] 蔡春,楊麟,陳曉媛,等.上市公司審計意見類型影響因素的實證分析——基于滬深股市2003年A股年報資料的研究[J].財經(jīng)科學(xué),2005(1).

[6] 王懷棟.上市公司非標(biāo)準(zhǔn)審計意見影響因素實證分析[J].會計之友,2009(4).