企業(yè)合并中的會計與稅收處理

2011-12-29 00:00:00李海燕

會計之友 2011年6期

摘要:眾所周知,同一控制下企業(yè)合并、非同一控制下企業(yè)合并在會計處理上存在很大差異,那么在稅收處理及相應確認“遞延所得稅”方面是否也有差異呢?文章從同一控制下企業(yè)合并、非同一控制下企業(yè)合并兩個層次,合并方、被合并方、被合并方股東三個角度概述了企業(yè)合并中的會計與稅收處理。

關鍵詞:同一控制;非同一控制;企業(yè)合并;會計處理;稅收處理

企業(yè)合并是將兩個或兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。根據企業(yè)合并準則中的劃分。企業(yè)合并分為兩大基本類型——同一控制下與非同一控制下的企業(yè)合并。眾所周知,兩者在會計處理上存在很大差異,那么在稅收處理及相應確認“遞延所得稅”方面是否也有差異呢?本文分別從同一控制下的企業(yè)合并與非同一控制下的企業(yè)合并入手,闡述有關“企業(yè)合并中的會計處理與稅收處理”。

一、同一控制下企業(yè)合并的會計處理與稅收處理

同一控制下企業(yè)合并,指“參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的”。該類合并涉及的“主角”有三方:合并方、被合并方及被合并方股東。

(一)三方的會計處理

合并方:合并方以支付的現(xiàn)金、轉讓非現(xiàn)金資產或承擔債務方式作為合并對價,在合并日按照取得被合并方所有者權益賬面價值的份額作為長期股權投資的初始投資成本。

被合并方:一般情況下。僅需要對股東的更換做出會計處理,除非出現(xiàn)經批準國有企業(yè)改制成立新公司或合并方取得被合并方100%股權的情況下,被合并方按確定的可辯認資產、負債的公允價值調整其賬面價值。

被合并方股東:處置長期股權投資,結轉長期股權投資的賬面價值,將出售所得與長期股權投資的賬面價值之差計入投資收益。

(二)三方的稅務處理

合并方:根據《關于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅[2009]59號)的有關規(guī)定:企業(yè)股東在企業(yè)合并發(fā)生時取得的股權支付金額不低于其交易支付總額的85%。以及同一控制下且不需要支付對價的企業(yè)合并,可以選擇按以下規(guī)定處理:

1.合并企業(yè)接受被合并企業(yè)資產和負債的計稅基礎,以被合并企業(yè)的原有計稅基礎確定;

2.被合并企業(yè)合并前的相關所得稅事項由合并企業(yè)承繼;

3.被合并企業(yè)股東取得合并企業(yè)股權的計稅基礎,以其原持有的被合并企業(yè)股權的計稅基礎確定。

結合以上規(guī)定,合并方應區(qū)分是否符合上述條件進行“特殊性稅務處理”亦或按照一般性稅務處理,從而確定被合并資產和負債的計稅基礎。若符合特殊性稅務處理時,接受被合并企業(yè)資產和負債的計稅基礎以其原有計稅基礎確定,若符合一般性稅務處理時,則以該被臺并企業(yè)資產的公允價值為計稅基礎確定。

被合并方:在控股合并的情況下,僅在控制權上發(fā)生了變化,因此無需作出相關稅務處理:在吸收合并情況下,若采用特殊性稅務處理,以其原計稅基礎確定資產、負債的計稅基礎,故不存在所得稅的清算。

被合并方股東:若合并各方均采用特殊性稅務處理,則以原持有的長期投資成本為計稅基礎,無需確認股權轉讓所得或損失;若合并各方均采用一般性稅務處理,則應當確認股權轉讓所得或損失。

以下用實例具體說明:

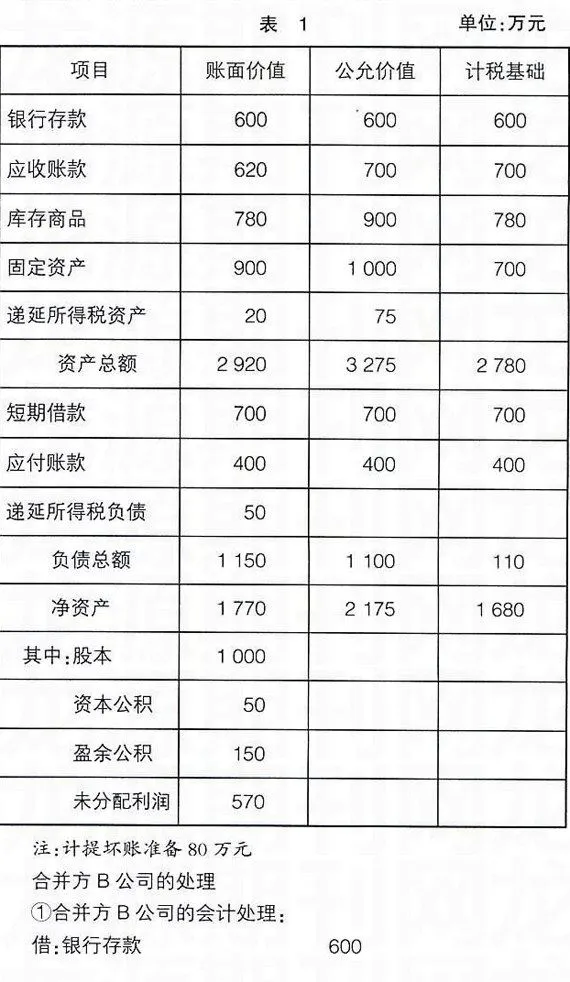

例1:A、B、C公司分別為甲公司控制下的于公司,其中A于2006年3月成立時,由甲、D分別以800萬元、200萬元銀行存款出資,分別占A注冊資本的80%、20%。2009年7月30日。B以增發(fā)500萬股普通股(市價4.35元/股)自母公司甲處和D處取得A100%的股權,對A公司進行同一控制下的吸收合并。假定除所得稅率為25%外,不考慮其他相關稅費。2009年7月30日A公司資產、負債賬面價值、公允價值、計稅基礎如表1:

合并方B公司的處理

①合并方B公司的會計處理:

借:銀行存款 600

應收賬款 700

庫存商品 780

固定資產 900

遞延所得稅資產 20

貸:短期借款 700

應付賬款 400

遞延所得稅負債 50

壞賬準備 80

股本——甲公司 400

股本D公司 100

資本公積——股本溢價 1270

②合并方B公司的稅務處理:

本例中B公司增發(fā)股票的公允價值為500×4.35=2175萬元,占交易支付總額2175萬元的100%,依據《關于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅[2009]59號)的有關規(guī)定,可選擇特殊規(guī)定進行稅務處理,合并方B公司按照被合并方A公司資產和負債的計稅基礎確定臺并資產的計稅基礎,這種稅務處理與一般選用的稅務處理將會產生較大區(qū)別,具體差別見表2:

在選用特殊規(guī)定進行稅務處理時。B公司合并資產、負債的賬面價值與計稅基礎與該資產、負債存在于A公司時沒有變化,因此在該同一控制下的吸收臺并中B公司取得的資產、負債不會產生新的暫時性差異,無需確認新的遞延所得稅。

在選用一般規(guī)定進行稅務處理時,由于以公允價值作為計稅基礎,因此產生新的暫時性差異,“庫存商品”產生了120萬元暫時性差異,“固定資產”產生了100萬元暫時性差異,并由此B公司將重新確認“遞延所得稅資產”75萬元。

被合并方A公司的處理

①被合并方A公司的會計處理:

借:短期借款 700

應付賬款 400

遞延所得稅負債 50

壞賬準備 80

股本——甲公司 800

股本—D公司 200

資本公積 50

盈余公積 150

未分配利潤 570

貸:銀行存款 600

應收賬款 700

庫存商品 780

固定資產 900

遞延所得稅資產 20

②被合并方A公司的稅務處理:

若合并各方均選用特殊性稅務處理,則A公司作為被合并企業(yè),其臺并前的相關所得稅事項由合并企業(yè)承繼,同時由于B公司成為A公司資產、負債的一個延續(xù),故A公司無需進行所得稅的清算。

若合并各方均選用一般性稅務處理,那么A公司則需要進行所得稅的清算,如本例A公司將取得清算所得=(2175-75)1770=330萬元

被合并方股東甲、D公司的處理

①被合并方股東甲、D公司會計處理:

甲公司:

借:長期股權投資——B公司1740

貸:長期股權投資——A公司800

投資收益 940

D公司:

借:長期股權投資——B公司435

貸:長期股權投資——A公司 200

投資收益 235

②被合并方股東甲、D公司稅務處理:

若合并各方均選用特殊性稅務處理。則甲、D公司在計算確定當年應納稅所得額時應調減產生的應納稅暫時性差異940萬元、235萬元,同時由于甲公司長期股權投資的計稅基礎是以其“原持有的被合并企業(yè)股權的計稅基礎確定”,因此長期股權投資由于賬面價值與計稅基礎之問的差額必定會產生遞延所得稅負債。根據《企業(yè)會計準則》規(guī)定“與子公司、聯(lián)營企業(yè)投資等相關的應納稅暫時性差異,一般應確認相關的遞延所得稅負債,但同時滿足以下兩個條件除外:一是投資企業(yè)能夠控制暫時性差異轉回的時間,二是該暫時性差異在可預見的未來很可能不會轉回。滿足上述條件時,投資企業(yè)可以運用自身的影響力決定暫時性差異的轉回,如果不希望其轉回,則在可預見的未來該項暫時性即不會轉回,從而對未來期間不會產生所得稅影響,無須確認相應的遞延所得稅負債。”因此實際中若甲公司、D公司管理層意圖長期持有該投資即可無需確認該遞延所得稅負債,只有意圖在未來進行處置、轉讓時才需確認相應遞延所得稅負債(1740-800)×25%=235萬元、(435-200)×25%=58.75萬元。

若合并各方均選用一般性稅務處理,由于長期股權投資賬面價值與計稅基礎相同,故不產生遞延所得稅,但甲公司、D公司應確認由于處置長期股權投資而實現(xiàn)收益應繳所得稅。

以上針對同一控制下企業(yè)合并的會計處理與稅收處理進行了闡述,結合案例我們可以發(fā)現(xiàn),在企業(yè)合并業(yè)務中雖然會計處理的方法是一定的,但是由于選用的稅收政策不同,因此會在遞延所得稅的確認、應納稅所得額的計算、所得稅的繳納方面產生較大差異。

二、非同一控制下企業(yè)合并的會計處理與稅收處理

非同一控制下的企業(yè)合并,是指“參與合并各方在合并前后不受同方或相同的多方最終控制的合并交易”。該類合并涉及的“主角”仍是合并方、被合并方及被合并方股東。

(一)三方的會計處理

合并方:合并方應當按照確定的企業(yè)合并成本作為長期股權投資的初始成本。企業(yè)合并成本包括購買方付出的資產、發(fā)生或承擔的負債、發(fā)行的權益性證券的公允價值以及為進行企業(yè)合并發(fā)生的各項直接相關費用之和。

被合并方:與同一控制下的企業(yè)合并相同,被合并方在一般情況下,僅需要對股東的更換做出會計處理。

被合并方股東:處置長期股權投資,結轉長期股權投資的賬面價值,將出售所得與長期股權投資的賬面價值之差計入投資收益。

(二)三方的稅務處理

合并方:根據《關于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅[2009]59號)的有關規(guī)定(具體規(guī)定見“同一控制下企業(yè)臺并的稅收處理”),合并方應區(qū)分進行“特殊性稅務處理”或一般性稅務處理,從而確定被合并資產和負債的計稅基礎。

被合并方:在控股合并下,被合并方無需作出相關稅務處理:在吸收合并下,被合并方可選用特殊性稅務處理或一般性稅務處理作出相關稅務處理。

被合并方股東:若合并各方均采用特殊性稅務處理,則被合并方股東以原持有的長期投資成本為計稅基礎。因此無需確認股權轉讓所得或損失;若合并各方均采用一般性稅務處理,則被合并方股東應當確認股權轉讓所得或損失。

以下舉例對非同一控制下企業(yè)合并的會計與稅收處理進行分析說明。

例2:A公司于2006年3月成立時,由甲、D公司分別以800萬、200萬元銀行存款出資。分別占A公司注冊資本的80%、20%。2009年7月30日,B公司以增發(fā)500萬股普通股(市價3.48元/股)為對價自甲處取得A公司80%的股權,對A公司進行非同一控制下的控股合并。假定除所得稅率為25%外,不考慮其他相關稅費。2009年7月30日A公司凈資產賬面價值1770萬元;公允價值2175萬元

合并方B公司的處理

①合并方B公司會計處理:

借:長期股權投資——A公司 1740

貸:股本——甲公司 500

資本公積——股本溢價 1240

②合并方B公司稅務處理:

本例中B公司增發(fā)股票的公允價值為500×3.48=1740萬元,占交易支付總額2 175×80%=1740萬元的100%,依據《關于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅[2009]59號)的有關規(guī)定可以選擇特殊規(guī)定進行稅務處理,這樣長期股權投資將會產生940萬元(1740萬元-800萬元)的應納稅暫時性差異,結合《企業(yè)會計準則》中對子公司、聯(lián)營企業(yè)投資等相關的應納稅暫時性差異的規(guī)定,投資企業(yè)可以不確認相應的遞延所得稅負債。否則應確認該遞延所得稅負債=940×25%=235萬元。

若合并各方選用一般規(guī)定進行稅務處理,由于以公允價值作為計稅基礎,故無需確認遞延所得稅。

被合并方A公司的處理

①被合并方A公司會計處理:

借:股本——甲公司 800

貸:股本——B公司 800

②被合并方A公司對此合并的稅務處理:

由于注冊資本沒有變化,僅僅是股東的變更。故A公司無需進行稅務處理。

被合并方股東甲的處理

①被合并方股東甲公司會計處理:

yPYxuXqPTZzGgxclm55hSFvbQack1Tk/GBwsETgHsjQ= 借:長期股權投資-B公司 1740

貸:長期股權投資——A公司 800

投資收益 940

②被臺并方股東甲公司稅務處理:

若合并各方均選用特殊性稅務處理,則甲公司在計算確定當年應納稅所得額時應調減產生的應納稅暫時性差異940萬元。而對于長期股權投資賬面價值與計稅基礎之間產生的暫時性差異是否確認遞延所得稅負債,則應根據《企業(yè)會計準則》對子公司、聯(lián)營企業(yè)投資等相關的應納稅暫時性差異的規(guī)定,同時結合企業(yè)管理層持有意圖而定。若需確認則會產生遞延所得稅負債=940×25%=235萬元。

若臺并各方均選用一般性稅務處理,由于長期股權投資賬面價值與計稅基礎相同,故不產生遞延所得稅,但甲公司應確認由于處置長期股權投資而實現(xiàn)收益應繳所得稅。

結合以上非同一控制下的企業(yè)臺并案例可以看出,當合并各方均采用特殊性稅務處理時,合并方、被合并方股東(除了在管理層意圖長期持有該投資的情況下)在確認取得的合并企業(yè)股權時均產生了暫時性差異;而在選用一般性稅務處理時,臺并方、被合并方股東在確認取得的合并企業(yè)股權時均未產生暫時性差異。

以上對企業(yè)合并業(yè)務中的會計與稅收處理業(yè)務進行了概述,從中我們發(fā)現(xiàn)由于會計處理遵循會計準則,稅收處理遵循稅收法規(guī),從而造成了資產的賬面價值與計稅基礎之間存在了差異,并由此產生了相關遞延所得稅資產與負債。應該說會計與稅收之間的差異是廣泛存在的,而不僅僅存在于“企業(yè)合并”業(yè)務中,但是從中引發(fā)的問題卻是深刻的,隨著我國稅收、會計改革的逐步深入,稅收制度與會計準則之間將出現(xiàn)越來越多的差異,因此企業(yè)在遵循公認會計準則對會計要素進行確認、計量和報告的過程中,還必須按稅法的規(guī)定來確認、計量會計要素,只有這樣才能對國家和企業(yè)利益分配關系做出正確處理。

參考文獻:

[1]財政部會計司編寫組,企業(yè)會計準則講解[M]人民出版社,2008:271-272,305-307

[2]中國注冊會計師協(xié)會,2008年度注冊會計師全國統(tǒng)一考試輔導教材[M]中國財政經濟出版社,2008:91-1