管理費用演變的理論與實證分析

2011-12-29 00:00:00李永臣胡友嬌

會計之友 2011年6期

摘要:改革開放以來,我國會計制度建設(shè)取得了長足的進步。1992年我國通過“兩則兩制”改革,實現(xiàn)了會計模式的轉(zhuǎn)換。文章從1992年會計改革作為切入點,研究會計改革中管理費用的演變,對管理費用的演變進行理論與實證分析。

關(guān)鍵詞:管理費用;演變;實證分析

一、管理費用演變的三個階段

管理費用是行政管理部門為組織和管理生產(chǎn)經(jīng)營活動而發(fā)生的各項費用。縱觀幾經(jīng)演變,管理費用核算內(nèi)容有很大變化,但對管理費用這一定義未發(fā)生變化,本文從1992年會計改革作為切入點,根據(jù)核算內(nèi)容的變化,將管理費用的演變分為三個階段。

(一)第一個階段:1992-2000年會計準(zhǔn)則系統(tǒng)逐步建立階段

1992年。我國開始對會計制度進行全面改革,使得我國從計劃經(jīng)濟體制下的會計模式向市場經(jīng)濟體制下的會計模式轉(zhuǎn)變,走向了與國際慣例接軌的道路。在保留原來會計制度體系的基礎(chǔ)上,采納國際慣例制定會計準(zhǔn)則,推出了“兩則兩制”:兩則是指《企業(yè)會計準(zhǔn)則》和《企業(yè)財務(wù)通則》,兩制是指13個行業(yè)的會計制度和10個行業(yè)的財務(wù)制度,形成了準(zhǔn)則與制度并存的格局。1993年以后實施的行業(yè)會計制度,對企業(yè)管理費用的內(nèi)容進行了規(guī)范。

(二)第二個階段:2001-2005年會計準(zhǔn)則大力發(fā)展階段

鑒于會計準(zhǔn)則和會計制度并存,為了克服行業(yè)會計制度存在的缺陷,財政部于2000年12月29日發(fā)布了《企業(yè)會計制度》。2001年先在股份公司執(zhí)行。2002年在所有外商投資企業(yè)執(zhí)行,同時鼓勵國有企業(yè)執(zhí)行,到2005年底之前,國資委監(jiān)管的所有中央企業(yè)全面執(zhí)行《企業(yè)會計制度》。2001年《企業(yè)會計制度》對“管理費用”內(nèi)容進行了規(guī)范。

(三)第三個階段:2006年-現(xiàn)在與國際財務(wù)報告準(zhǔn)則的全面趨同階段

各種外部環(huán)境因素呼喚新會計技術(shù)方法和新會計準(zhǔn)則的出臺,產(chǎn)生了推動我國會計準(zhǔn)則與國際準(zhǔn)則趨同的直接外部動力。財政部于2006年2月15日發(fā)布了新的《企業(yè)會計準(zhǔn)則》,執(zhí)行這38項具體準(zhǔn)則的企業(yè)不再執(zhí)行原有準(zhǔn)則、《企業(yè)會計制度》和《金融企業(yè)會計制度》,新《企業(yè)會計準(zhǔn)則》和應(yīng)用指南對“管理費用”的內(nèi)容進行了規(guī)范。

二、管理費用演變的理論分析

(一)第一個階段管理費用演變的內(nèi)容

1.二級明細科目名稱的變化

原“企業(yè)管理費——新產(chǎn)品試制費、技術(shù)研究費”科目轉(zhuǎn)歸“管理費用——技術(shù)開發(fā)費”科目;原“企業(yè)管理費——外賓招待費”科目轉(zhuǎn)歸“管理費用——業(yè)務(wù)招待費”科目核算。

2.核算內(nèi)容的變化

有些核算內(nèi)容,在新的財務(wù)制度中作為費用項目單獨列舉,而“企業(yè)管理費”未單列項目;也有些核算內(nèi)容,“企業(yè)管理費”中單設(shè)了費用項目,而新財務(wù)制度沒有列出。但無論在新舊制度下,這些內(nèi)容都應(yīng)作為企業(yè)管理費用核算。屬于這類型的,“管理費用”中有董事會費、咨詢費、審計費、訴訟費、綠化費、土地使用費、土地損失補償費,以及管理部門的物料消耗,“企業(yè)管理費”中有出國人員經(jīng)費、倉庫經(jīng)費、警衛(wèi)消防費、上級管理費,以及管理部門的水電費、取暖費、租賃費、保險費。

3.原“企業(yè)管理費”中部分項目轉(zhuǎn)歸其他科目核算

利息支出、匯總損失、金融手續(xù)費等由新設(shè)期間費用科目“財務(wù)費用”專門核算;試驗檢驗費、設(shè)計制圖費和車間分廠的差旅費轉(zhuǎn)歸“制造費用”科目核算;材料采購時發(fā)生的運輸費,計入材料采購成本。轉(zhuǎn)歸“材料采購”科目核算;銷售退回發(fā)生的運輸費、產(chǎn)品三包損失轉(zhuǎn)歸“產(chǎn)品銷售費用”核算。

4.原不在“企業(yè)管理費”科目轉(zhuǎn)歸“管理費用”科目核算

原先在“營業(yè)外支出”科目核算的勞動保險費轉(zhuǎn)歸“管理費用”科目核算;原先在“銷售(銷售及其其他費用)”科目核算的技術(shù)轉(zhuǎn)讓費、技術(shù)開發(fā)費、提取的新增效益工資等轉(zhuǎn)歸“管理費用”科目核算;原先在“車間經(jīng)費”科目列支的在產(chǎn)品盤虧和毀損轉(zhuǎn)歸“管理費用”科目核算。

原先的“待核銷基建支出“(即開辦費)不計入成本費用,只在以后歸還基建借款時核銷,現(xiàn)在從企業(yè)開始生產(chǎn)經(jīng)營月份的次月起,不短于五年的期限分?jǐn)傆嬋恕肮芾碣M用——開辦費攤銷”。

5.成本計算制度的重大轉(zhuǎn)變

用國際通用的“制造成本法”取代“全部成本法”。這個“全部成本法”只是對1993年以前使用的成本計算制度的一種稱呼,不同于西方會計中的“全部成本法”。

(二)第二個階段管理費用演變的內(nèi)容

1.原先在“遞延資產(chǎn)”科目核算的“開辦費”轉(zhuǎn)歸“管理費用”科目核算

企業(yè)開辦費原先視為企業(yè)資產(chǎn),采取攤銷方法計入各期損益,2001年《企業(yè)會計制度》規(guī)定:企業(yè)在籌建期間內(nèi)發(fā)生的費用計入“長期待攤費用”,自開始生產(chǎn)經(jīng)營當(dāng)月起一次計入損益,計入管理費用。

2.原先不予確認的存貨跌價準(zhǔn)備轉(zhuǎn)歸“管理費用”核算

在《企業(yè)會計制度》執(zhí)行之前,由于存貨嚴(yán)重積壓而使賬面價值低于市價的減值部分未予確定,在資產(chǎn)負債表上仍然反映成本價值,而非可變現(xiàn)凈值。2001年《企業(yè)會計制度》確認存貨跌價,并計入當(dāng)期損益。

3.固定資產(chǎn)折舊政策的變化,影響“管理費用——折舊費”的變動

企業(yè)的固定資產(chǎn)折舊政策、固定資產(chǎn)凈殘值率、固定資產(chǎn)報廢標(biāo)準(zhǔn)等過去均由國家統(tǒng)一規(guī)定。2001年《企業(yè)會計制度》規(guī)定,企業(yè)可根據(jù)自身經(jīng)營的特點對固定資產(chǎn)價值磨損的程度以及無形損耗的具體情況,來確定企業(yè)的折舊政策、固定資產(chǎn)凈殘值率、固定資產(chǎn)報廢標(biāo)準(zhǔn)。同時又規(guī)定一經(jīng)確定折舊方法、預(yù)計使用年限、預(yù)計凈殘值率等,不得隨意變更。

4.新增科目的變化

增加”固定資產(chǎn)減值準(zhǔn)備”、“無形資產(chǎn)減值準(zhǔn)備”科目,按單項計提減值準(zhǔn)備,影響“管理費用——折舊費、無形資產(chǎn)攤銷”金額的變動。

5.無形資產(chǎn)的后續(xù)支出計入管理費用

無形資產(chǎn)入賬后,為確保該無形資產(chǎn)能夠給企業(yè)帶來預(yù)定的經(jīng)濟利益而發(fā)生的支出,比如,相關(guān)的宣傳活動支出。由于這些支出僅是為了確保已確認的無形資產(chǎn)能夠為企業(yè)帶來預(yù)定的經(jīng)濟利益,應(yīng)在發(fā)生當(dāng)期確認為費用,計入管理費用。

6.無形資產(chǎn)攤銷方法的變化,影響“管理費用——無形資產(chǎn)攤銷額”的變動

原先無形資產(chǎn)的攤銷方法有多種,比如直線法、加速法或其他方法。《企業(yè)會計制度》為簡化會計核算,強調(diào)會計信息的可比性,對無形資產(chǎn)采用直線法進行攤銷。在攤銷無形資產(chǎn)價值時,將無形資產(chǎn)的殘值假定為零。

7.原在其他科目核算的股票凍結(jié)期間的利息收入,轉(zhuǎn)歸“管理費用”核算

原制度規(guī)定,發(fā)行股票凍結(jié)期間的利息收入,有效申購部分列資本公積,無效審購部分列其他長期負債,分五年轉(zhuǎn)銷。2001年《企業(yè)會計制度》規(guī)定,股份有限公司委托其他單位發(fā)行股票支付的手續(xù)費或傭金減去發(fā)行股票凍結(jié)期間利息收入后的相關(guān)費用。從發(fā)行股票的溢價中不夠抵銷的,或者無溢價的,作為長期待攤費用,在不超過2年的期限內(nèi)平均攤銷,計入管理費用。

8.壞賬準(zhǔn)備計提的變化,影響“管理費用——計提壞賬準(zhǔn)備”的變動

壞賬準(zhǔn)備計提的范圍原先只對應(yīng)收賬款計提,2001年《企業(yè)會計制度》增加了因購銷活動產(chǎn)生的應(yīng)收票據(jù)、預(yù)付賬款等,非購銷活動產(chǎn)生的應(yīng)收債權(quán)。

壞賬準(zhǔn)備的計提比例原先按照國家統(tǒng)一規(guī)定的比例(一般為3%-5‰)提取,2001年《企業(yè)會計制度》規(guī)定,可以根據(jù)企業(yè)以往的經(jīng)驗、債務(wù)單位的實際財務(wù)狀況和現(xiàn)金流量的情況,以及其他相關(guān)信息合理地估計計提比例。壞賬損失的處理方法由原先的直接轉(zhuǎn)銷法和備抵法改為只能采用備抵法,同時規(guī)定不得計提秘密準(zhǔn)備。

(三)第三個階段管理費用演變的內(nèi)容

一是2006年新準(zhǔn)則增設(shè)了“研發(fā)支出”科目,核算企業(yè)進行研究和開發(fā)無形資產(chǎn)過程中發(fā)生的各項支出。企業(yè)研究階段的支出和開發(fā)階段不符合資本化條件的,計入“管理費用”。開發(fā)階段的支出符合資本化條件的。才能確認為無形資產(chǎn)。無法區(qū)分研究階段支出和開發(fā)階段支出的,全部計入管理費用。

二是原“管理費用”中的部分項目轉(zhuǎn)歸其他科目核算。2006年新準(zhǔn)則中新設(shè)“資產(chǎn)減值損失”會計科目核算原在“管理費用”中核算的部分項目,企業(yè)計提各項資產(chǎn)減值準(zhǔn)備所形成的損失,如壞賬準(zhǔn)備、存貨跌價準(zhǔn)備等。

三是根據(jù)2006年新《企業(yè)會計準(zhǔn)則第9號—職工薪酬》,職工范圍擴大。包括了全部為企業(yè)提供服務(wù)的與企業(yè)存在勞動關(guān)系的人員,職工薪酬范圍擴大,包括了各種附加費、非貨幣性福利、辭退補償?shù)龋嬋牍芾碣M用的管理人員的薪酬包括的范圍也因此擴大。另外新準(zhǔn)則按照權(quán)責(zé)發(fā)生制原則將解除勞動關(guān)系所給予的補償計入管理費用。

四是原先在“制造費用”科目下核算生產(chǎn)部門(車間)等發(fā)生的固定資產(chǎn)修理費等后續(xù)支出直接轉(zhuǎn)歸“管理費用”科目核算。

固定資產(chǎn)修理費用原先是按照費用的性質(zhì)在成本費用中列支,新準(zhǔn)則指出“企業(yè)生產(chǎn)車間(部門)和行政管理部門等發(fā)生的固定資產(chǎn)修理費用等后續(xù)支出,在‘管理費用’科目核算”。

五是原先需先在“長期待攤費用”歸集,待企業(yè)開始生產(chǎn)經(jīng)營起一次計入開始生產(chǎn)經(jīng)營當(dāng)期的損益的籌集期間發(fā)生的開辦費,根據(jù)新準(zhǔn)則規(guī)定可在發(fā)生時直接計人當(dāng)期管理費用。

六是原在管理費用列支的“五險一金”轉(zhuǎn)為分別按其費用的性質(zhì)在成本費用中列支。新準(zhǔn)則規(guī)范了職工薪酬的內(nèi)容,管理部門所負擔(dān)的薪酬如工資獎金津貼、五險一金、工會經(jīng)費、職工教育經(jīng)費、辭退福利、非貨幣性福利等計入“管理費用”科目。取消原先對福利費按工資總額14%計提或據(jù)實列支。改為統(tǒng)一按工資總額的一定比例提取。

七是關(guān)于股票凍結(jié)期間的利息收入的處理。2001年《企業(yè)會計制度》規(guī)定,股份有限公司委托其他單位發(fā)行股票支付的手續(xù)費或傭金減去發(fā)行股票凍結(jié)期間利息收入后的相關(guān)費用,從發(fā)行股票的溢價中不夠抵銷的,或者無溢價的,作為長期待攤費用,在不超過2年期限內(nèi)平均攤銷,計入管理費用。2006年新準(zhǔn)則規(guī)定:凍結(jié)期間的利息收入沖減發(fā)行股票的發(fā)行費用。若發(fā)行費大于凍結(jié)期利息部分,分別計入財務(wù)費用或相關(guān)成本;若發(fā)行費小于凍結(jié)期利息部分,視為溢價。

八是根據(jù)2006年新《企業(yè)會計準(zhǔn)則第11號——股份支付》,每年年末時預(yù)提的以增發(fā)新股的權(quán)益結(jié)算的股份支付、現(xiàn)金結(jié)算的股份支付、回購本單位股票,計入管理費用。

三、管理費用核算變化的實證分析

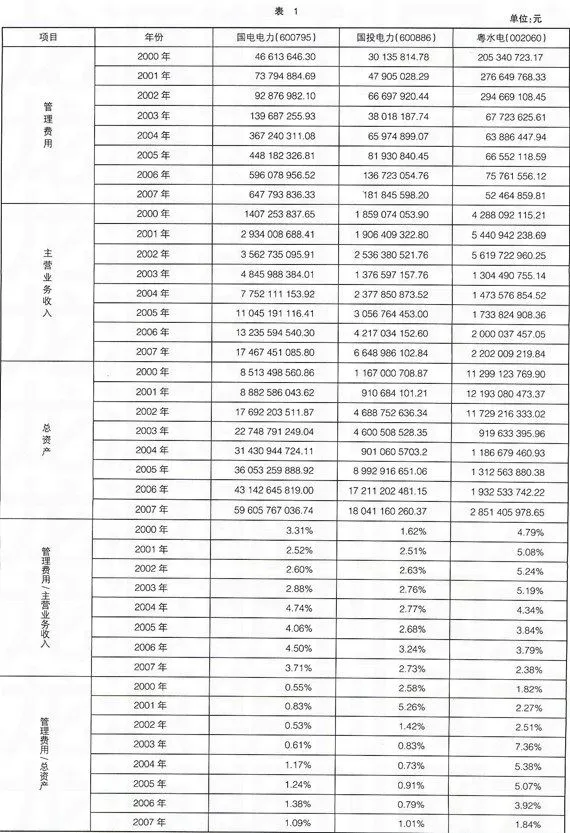

本文選取3家上市公司(皆屬于電力行業(yè))2000-2007年的數(shù)據(jù),分析管理費用的變化及與營業(yè)收入、企業(yè)規(guī)模的配比。本文第一部分進行了理論研究,現(xiàn)對表1中所涉及的變化進行實證分析。

(一)會計制度、準(zhǔn)則的變化帶來管理費用核算內(nèi)容的變化

在2000年及以前年度,根據(jù)《企業(yè)會計準(zhǔn)則》和《股份有限公司會計制度》編制財務(wù)報告;自2001年1月1日起,上市公司執(zhí)行新《企業(yè)會計制度》和《企業(yè)會計準(zhǔn)則》。從表1看出,國電電力2001年的管理費用較2000年數(shù)額增幅較大,這部分差額主要來自對2001年非季節(jié)性停工損失的停工費用計入管理費用科目所致。國投電力2001年度提取了存貨跌價準(zhǔn)備3597128.80元,對固定資產(chǎn)計提了53549513.54元的減值準(zhǔn)備。粵水電2001年度改變了壞賬準(zhǔn)備的計提比例,該會計估計變更增加當(dāng)期壞賬準(zhǔn)備計提數(shù)為1932223.87元。

2007年1月1日起,上市公司按照新《企業(yè)會計準(zhǔn)則》編制財務(wù)報告。由表1中看出2007年粵水電的管理費用數(shù)額低于2006年,主要是計提2464697.84元的壞賬準(zhǔn)備和1817289.31元的存貨跌價準(zhǔn)備計入資產(chǎn)減值損失,不再計入管理費用。2007年國投電力計提的壞賬準(zhǔn)備1035萬元計入資產(chǎn)減值損失。2007年粵水電管理費用的減少主要是按照新會計準(zhǔn)則規(guī)定,原在管理費用列支的“五險金”分別按其費用性質(zhì)在成本費用中列支。

(二)外部環(huán)境變化對管理費用核算內(nèi)容數(shù)額的影響

從2003年7月1日起,國家開始實行新的排污費征收標(biāo)準(zhǔn),其中對電力行業(yè)影響較大的是二氧化硫的收費由超標(biāo)收費變成總量收費。國電電力2003年排污費18006503.95元,2004年較2003年增加4000多萬元。2003年電力市場改革,實行“廠網(wǎng)分開,粵水電的管理費用由改革前2002年的294669108.45元減少到2003年的67723625.61元。

2007年5月23日,國家發(fā)布通知提高排污費征收標(biāo)準(zhǔn),將二氧化硫排污費分三年由目前的每公斤0.63元提高到每公斤1.26元。公司排污費和環(huán)保設(shè)施改造運行維護支出增加。

(三)管理費用與企業(yè)規(guī)模(資產(chǎn)總額)配比

資產(chǎn)規(guī)模的擴大會增加企業(yè)的管理要求,比如設(shè)備的增加、人員的擴充等,從而增加管理費用。因此,管理費用與企業(yè)規(guī)模(資產(chǎn)總額)之間存在一定的配比關(guān)系。

國投電力2002年度進行了整體資產(chǎn)置換,主營業(yè)務(wù)由石化行業(yè)轉(zhuǎn)為電力行業(yè),生產(chǎn)經(jīng)營發(fā)生重大轉(zhuǎn)折,表1中總資產(chǎn)由2001年910684101.21元增加到2002年的4688752636.34元,變化比率選414.86%。由于做分母的總資產(chǎn)數(shù)額大,2002年及以后年度的管理費用/總資產(chǎn)的比例降低,并維持在一個相對的比例上。

2003年開始中國電力市場改革,實行“廠網(wǎng)分開”,電力體制改革對電力生產(chǎn)企業(yè)影響重大,粵水電總資產(chǎn)由2002年11729216333.02元減少到2003年的919633395.96元,管理費用由2002年的294669108.45元減少到2003年的67723625.61元,電力市場化改革后,企業(yè)規(guī)模減小,設(shè)備、人員也相應(yīng)減少,進一步說明管理費用與企業(yè)規(guī)模之間存在一定的配比關(guān)系。

(四)管理費用與主營業(yè)務(wù)收入的配比

從表1中的數(shù)據(jù)可以得到,國電電力主營業(yè)務(wù)收入由2000年的1407253837.65元增加到2007年的17467451085.80元,增長了12.9倍;相應(yīng)的管理費用由2000年的46613646.30元增加到2007年的647793836.33元,增長了11.4倍。粵水電2005年主營業(yè)務(wù)收入較2004年增加了260248053.84元,2005年管理費用較2004年增加266.57萬元,主要是公司管理人員工資、勞動保險費、業(yè)務(wù)招待費等增加所致。無論是看這8年的總變化,還是看具體的一年,都能得出管理費用與主營業(yè)務(wù)之間存在一定的配比關(guān)系的結(jié)論。

主要參考文獻:

[1]段金亮,劉利東,管理費用核算內(nèi)容合理性芻議[J]冶金財會,2005

[2]王建新中國會計準(zhǔn)則體系的歷史演變與最新發(fā)展,中國金融,2006(11)

[3]王亞卓,莫桂莉,新會計準(zhǔn)則變化點及案例說明[M]企業(yè)管理出版社,2007

[4]潘培元,季曉溟,“企業(yè)管理費”與“管理費用”之異同,財會研究,1993