強化高校國有資產管理措施的思考(下)

2011-12-29 00:00:00鄧小軍杜永宏

會計之友 2011年20期

【摘 要】 隨著國家對高等教育投入的不斷加大,我國高校國有資產規模在實現跨越式增長的同時,資產管理中存在的諸如管理制度不健全、資金使用效率低下等問題也日益凸顯。鑒于此,在系統梳理財政部駐湖北省等十省專員辦對武漢大學等十一所高校國有資產管理調研案例的基礎上,試圖對我國高校國有資產管理的總體現狀、存在共性問題及產生問題原因、強化高校國有資產管理的可行性措施進行相對清晰的描述,旨在提升高校國有資產管理績效。

【關鍵詞】 高等學校; 國有資產管理; 共性問題; 強化措施

三、高校國有資產管理中存在問題的原因分析

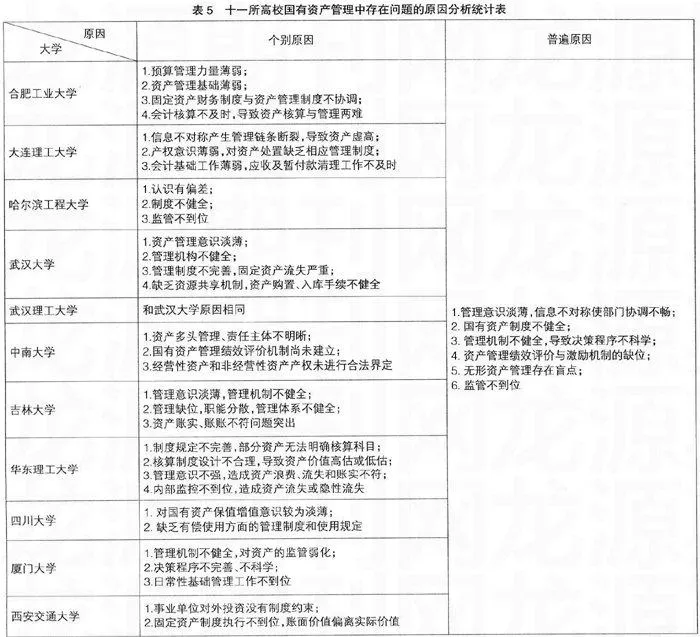

上述問題的存在,首先源于被調查高校的個別原因,因而應在系統歸納各高效個別原因前提下,從中提煉出普遍原因作為解決這些問題基礎。對被調查高校個別原因、普遍原因進行統計分析,結果見表5所示。

具體而言:

(一)資產管理意識淡薄,信息不對稱使部門協調溝通不暢

長期以來,我國高校從領導到教職員工普遍存在的重資金投入,忽視資產管理傾向導致資產價值分離,管錢與管物脫節,管理體制缺乏必要監督和投資效益評估機制;另一方面,現行高校資產管理實行財務、資產管理和使用部門三者相結合管理體制,由于缺乏協調,使得實際工作中資產價值核算、實物流動和管理與占有使用相互脫節導致固定資產虛高。

(二)國有資產管理制度不健全

一方面,財政部《事業單位財務規則》將高校固定資產分為6類,教育部《高等學校固定資產分類及編碼》又將固定資產分為16類。這樣,高校資產財務管理和資產實物管理采用兩套不同分類體系,造成固定資產日常核算管理、統計對賬工作困難;另一方面,現行《高等學校會計制度》規定固定資產在報廢除賬以前均以原值反映,不計提折舊。用原值記賬只會使固定資產賬面價值被嚴重高估。

(三)管理機制不健全,導致決策程序不科學

從管理整體上看,未建立資產管理與財務管理、預算管理相結合的管理機制,從內部管理情況看,缺乏從資產形成、使用到處置的有效動態管理機制。上述管理機制的不健全,使決策者對高校教育經費使用和國有資產利用缺少客觀公正評價機制,導致盲目投資、一些項目建設規模過大或購置資產不適用等現象出現。

(四)國有資產管理績效評價與激勵機制缺位

國有資產閑置浪費固然有高校相關人員主觀思想上的原因,但高校國有資產管理績效評價機制、激勵約束機制缺失是更深層次原因。

(五)無形資產管理存在盲點

我國部分高校已經過百年發展,在社會上樹立起較為良好的品牌形象,這是無法估量的無形資產。但大部分著名高校,缺乏無形資產管理意識,如對以學校聲譽在國內外招收各類學生、與國內外大學或企事業聯合辦學沒有納入無形資產管理范圍。

四、強化高校國有資產管理的可行性措施

(一)增強國有資產管理意識,建立管理責任制

高校各級領導要加強國有資產管理政策法規、制度建設和宣傳力度,增強全校廣大師生員工資產管理意識,在資產管理者和使用者中形成共識,并將資產管理作為一項重要內容列入高校工作目標,實行“統一領導、歸口管理”;建立資產監督與責任體系;建立一支專業技術能力強和管理水平高的資產管理隊伍,把高校資產管理的日常工作納入正常化軌道。

5ftCSv8DEISjmG2bwUyOqQ==

5ftCSv8DEISjmG2bwUyOqQ==

(二)進一步完善高校資產管理核算制度

1.加強制度建設,強化管理措施。高校在貫徹執行國家有關資產管理法律、法規的同時,應結合高校實際建立本校可具體實施的資產管理制度體系,做到依法管理、規范管理、科學管理、高效管理。2.根據高校發展需要,明確一些原來制度沒有規定的資產核算科目,完善資產核算制度。3.細化資產管理,建立不同資產管理系統之間的聯系。在資產管理信息系統中實現財務部門與實物管理部門的無縫對接,便于不同系統間資產的統計核對。4.統一固定資產分類,完善固定資產考核指標體系。5.盡快修訂現行《高等學校會計制度》,推行固定資產折舊制度,以便真實準確反映資產實際價值,實現資產配置與利用績效最大化。

(三)完善國有資產管理模式

1.建立統一領導、歸口管理、分級負責、責任明確的四級管理機制。該管理機制包含四層次:第一層為校級管理層(校級國有資產管理處),代表高校對資產行使有效管理;第二層為各歸口管理部門(財務處、后勤集團等職能部門),這些部門對各使用部門固定資產進行監管,同時對資產管理處負責;第三層是各固定資產使用部門,進行具體固定資產管理工作;第四層是各教研室、科室和實驗室,負責所使用資產的維護、保管。2.嚴格界定產權關系,理順所有權、管理權和經營權三者之間關系,在此基礎上,對投入經營性資產實施有償使用原則,確保高校國有資產保值、增值。3.統一高校資產配置標準,為科學核定高校資產配置預算提供依據,為建立科學化、精細化資產管理模式奠定基礎。

(四)建立高校國有資產績效評價與激勵機制

建立資產績效評價機制是合理配置和整合高校資產的重要依據,也是適應財政部門“建立預算績效評價體系”的管理要求。為此,應把資產預算與目標任務結合,制訂資產管理績效目標,以建立高校資產績效評價指標體系。同時,應利用績效評價結果,對資產管理中有突出貢獻的單位和個人予以獎勵,對造成資產閑置浪費的單位和個人給予處罰。

(五)建立適應高校的無形資產評估、核算體系

1.盡快研究和出臺高校無形資產核算辦法,將高校無形資產要素納入財務核算范圍,確保高校會計信息真實完整。2.建立無形資產評估體系。3.建立無形資產核算體系。可借鑒權責發生制核算基礎,運用配比原則對無形資產進行攤銷。

(六)建立國有資產信息庫,加強財政監管

1.利用校園網構建資產管理信息系統平臺,實現資產動態管理并作為編制和安排學校預算的重要參考依據。2.建立健全科學合理的資產監督管理機制,實行資產全過程監管;建立健全財務監督與審計監督,堅持事前監督與事中監督、事后監督相結合,日常監督與專項檢查相結合。3.創新高校資產監管機制。在中央財政即將實施中央基層預算單位資產預算綜合監管的大背景下,首先,應構建高校預算審核機制,授權專員辦對高校部門預算進行審核,提高其預算編制的科學性;其次,通過中央預算單位銀行賬戶審批、年檢制度進一步強化對高校財務的日常監管;再次,嚴格執行《中央級事業單位國有資產使用管理暫行辦法》等相關規定,加強對高校資產管理的日常檢查;最后,建立定期巡視、約談制度以及時發現和糾正問題。

五、結束語

總之,就我國高校國有資產管理現狀看,資產管理制度的不健全直接導致資產使用的低效率;就存在問題、產生原因分析,各高效資產配置管理層面存在的個別問題及產生原因成為形成共性問題和普遍原因的基點。因而,強化高校國有資產管理最基本的可行措施在于實施資產、預算、財務的“三結合”監管。

【參考文獻】

[1] 財政部.中央級事業單位國有資產處置管理暫行辦法[S].2008.

[2] 財政部.中央級事業單位國有資產管理暫行辦法[S].2008.

[3] 財政部.中央級事業單位國有資產使用管理暫行辦法[S].2009.

[4] 財政部駐安徽專員辦.關于合肥工業大學國有資產管理情況的調研報告[R].2010.

[5] 財政部駐大連專員辦.關于大連理工大學資產管理情況的調研報告[R].2010.

[6] 財政部駐黑龍江專員辦.關于哈爾濱工程大學國有資產管理情況的調查報告[R].2010.

[7] 財政部駐湖北專員辦.高校國有資產管理存在的問題與對策[R].2010.

[8] 財政部駐湖南專員辦.加強高校國有資產管理的調查與思考[R].2010.

[9] 財政部駐吉林專員辦.關于對吉林大學國有資產管理情況的調研報告[R].2010.

[10] 財政部駐陜西專員辦.西安交通大學國有資產管理情況調研報告[R].2010.

[11] 財政部駐四川專員辦.關于四川大學資產管理方面的調研報告[R].2010.

[12] 財政部駐廈門專員辦.高校國有資產管理中存在的問題及管理建議[R].2010.