《成本會計》課程項目化教學改革與實踐

2011-12-29 00:00:00徐丹琦

會計之友 2011年20期

【摘要】 為了培養學生成本會計崗位的職業能力,針對《成本會計》課程特點進行項目教學改革。在對工作任務與職業能力分析的基礎上,將傳統課程中的教學內容重新梳理,結合企業實際工作任務設計品種法應用、分批法應用、逐步結轉分步法應用和平行結轉分步法應用4個學習項目,以工作過程為依據序化每個項目的教學內容,讓學生在實踐中學習,在學習中實踐,使學生不斷提高成本核算、分析與管理能力。

【關鍵詞】 工作過程; 項目教學; 職業能力

《成本會計》是高職高專財經類會計專業自《基礎會計》、《財務會計》后的又一門專業核心課程。該課程在企業中有實際的成本會計崗位相對應。筆者在畢業生就業狀況調查過程中發現畢業生對成本核算與管理工作缺乏應有的職業應對能力,較難適應成本會計崗位。因此,如何培養學生的職業能力是《成本會計》教學工作中急需解決的重要問題。

一、《成本會計》課程適合項目教學

(一)《成本會計》課程實踐性強需要項目載體

如何以應用的方式給學生實用的知識,是目前職業教育課程改革的基本價值取向。《成本會計》課程的教學內容主要側重于對成本核算流程和方法的講解,具有方法多、公式多、表格多、計算多的特點,各種數據在各種不同格式的表格中穿梭、演變,需要學生選用不同的方法和公式進行大量的計算,其表格之多、計算之多是其他會計課程難以比擬的。且該課程與企業實際工作聯系極為密切,操作性極強,因此在教學上需要項目載體,讓學生在努力完成項目過程中掌握各種方法,通過計算完成各種表格。從培養學生綜合職業能力的角度出發,更應該根據教學目標設計完整的教學項目,從企業實際生產過程(如企業的生產工藝流程、生產步驟和工序、生產中投料方式、產品轉移方式等)的介紹開始,模擬各種情境來學習各種核算與管理方法的實踐應用。

(二)《成本會計》課程系統性強適合項目教學

成本會計與其他會計課程比較的另一個顯著特點就是教學內容系統性強。雖然教材將各種分配方法和核算方法分別在各個章節中介紹,但是每一種成本核算方法都是一個核算體系,整個核算過程從要素費用的歸集與分配、輔助生產費用的歸集與分配、制造費用的歸集與分配、損失性費用的歸集與分配,直到生產費用在完工產品與在產品之間的分配環環相扣,知識結構非常系統。因此,比較容易以一個成本核算方法掌握為教學目標來設計一個完整的項目,實施項目化教學,而且項目成果也明確。

項目教學作為一種教學方法,主要是圍繞職業工作內容選擇教學項目,以項目為參照點貫穿課程內容,讓學生在以項目為載體所設計的綜合化情境中學習完成完整的工作過程,并獲得相關知識和技能的。其核心在于:以“項目”為教學載體,以“項目”的完成過程作為教學過程。筆者從《成本會計》課程的特點出發嘗試將教學內容項目化,采用行動導向教學方法進行教學改革的探索與實踐。

二、項目化教學設計

(一)開展工作任務分析與職業能力分析,確定教學目標

工作任務是崗位職業活動的內容,它是聯系個體和崗位的紐帶,在項目課程開發中處于特殊地位。當我們從崗位的角度看待任務時,它就是崗位職責要求;當我們從個體的角度去看待任務時,它就體現為職業能力。筆者通過走訪企業與實踐專家交流,對成本會計的工作任務進行了細化分析,并進行了職業能力分析,最后將《成本會計》課程的教學目標確定為:通過本課程的學習,學生能夠運用品種法、分批法、分步法對企業的各項支出與耗費進行成本核算,準確地計算出各種產品成本,并理性地進行成本分析與管理,為企業管理者提供高效的成本信息。并在此基礎上將總的教學目標分解成各知識目標、能力目標和素質拓展目標。

(二)重組教學內容,完成項目設計

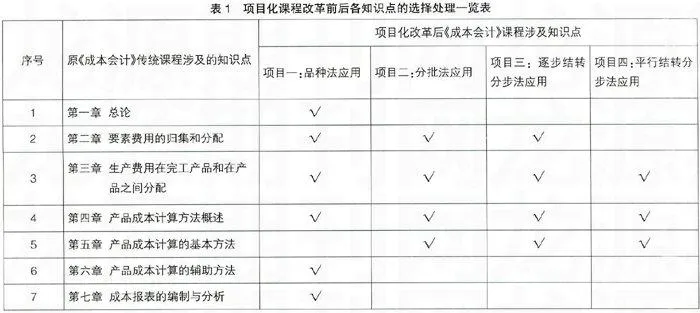

在對工作任務、職業能力及《成本會計》課程知識體系分析的基礎上,按照職業成長規律,遵循深入淺出、綜合處理、通用性強的原則,圍繞著《成本會計》這門課程的整體工作任務循環式地設計了獨立且遞進的4個教學項目,分別是品種法應用、分批法應用、逐步結轉分步法應用和平行結轉分步法應用。傳統課程中的教學內容被重新梳理,各知識點的處理如表1。

(三)以工作過程為依據序化每個項目的教學內容

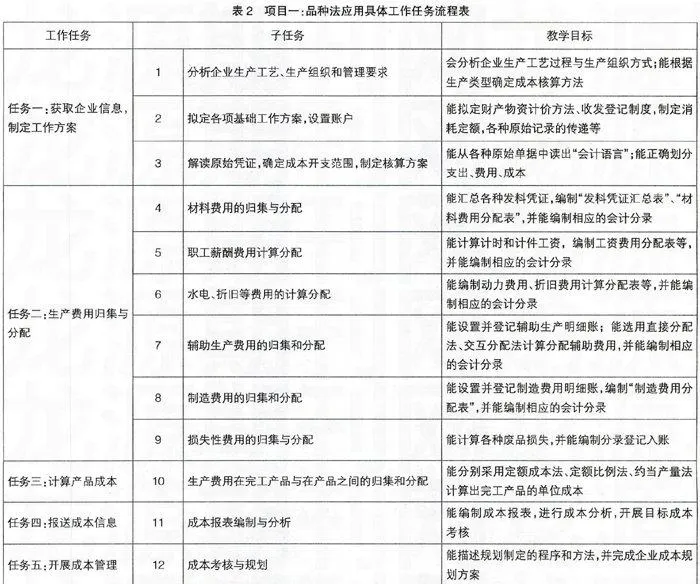

工作過程本身是完整的,它構成一個組織嚴密的系統,在這個系統中,每個工作任務都是完整工作過程的一個環節,其意義只有在整個工作過程中才能獲得理解。通過對不同制造企業成本會計工作的分析,成本會計的工作任務涵蓋了成本核算、成本分析與成本管理。其中成本核算工作是成本分析與管理的基礎,它包括制定原始資料取得與整理、編制各種費用分配表來分配各要素費用,登記成本類賬簿,計算完工產品成本,編制成本報表。成本分析是根據成本報表提供的數據資料采用專業的分析方法為決策管理者提供有價值的信息。而成本管理更是內容廣泛,包括編制成本預算、實施成本控制、進行成本考核等。筆者從教學目標出發,分別模擬單步驟生產、多步驟生產等不同企業的生產背景,以完整的成本會計工作過程為線進行每個教學項目設計,基本涵蓋成本會計崗位各個工作任務。以工作過程為導向設計每個項目使學生真正了解并熟悉成本核算與管理工作的全過程。以項目一品種法應用為例,如表2。

(四)教學評價多元化

項目教學評價考核內容應以課程標準中制定的教學目標為主,包括知識目標、能力目標和素質拓展目標。學生的能力與素質考評很難通過一張筆試試卷來體現,因此從考核教學目標實現的角度出發,筆者結合項目教學設計了一套形成性考核與終結性考核相結合的多元化考核評價方案。其中終結性考核以筆試形式考核學生對各必備知識點的掌握,占最終考評成績的30%。形成性考核以每個項目教學過程為依托進行考評,占最終考評成績的70%,考評內容包括:學習態度、課堂表現、項目完成質量、團隊協作能力,分別由學生自評、組長評定和教師考評綜合形成,比例分別是20%、40%、40%。其中學習態度涵蓋出勤情況、課外學習準備情況;課堂表現涵蓋參與課堂討論的情況、主動發言、成果展示情況;項目完成情況涵蓋及時性、準確性、獨立性、清晰性;團隊協作涵蓋交流能力、合作能力等。4個項目的考評成績再以各25%的比例形成學生的形成性考核成績。

三、項目化教學實施

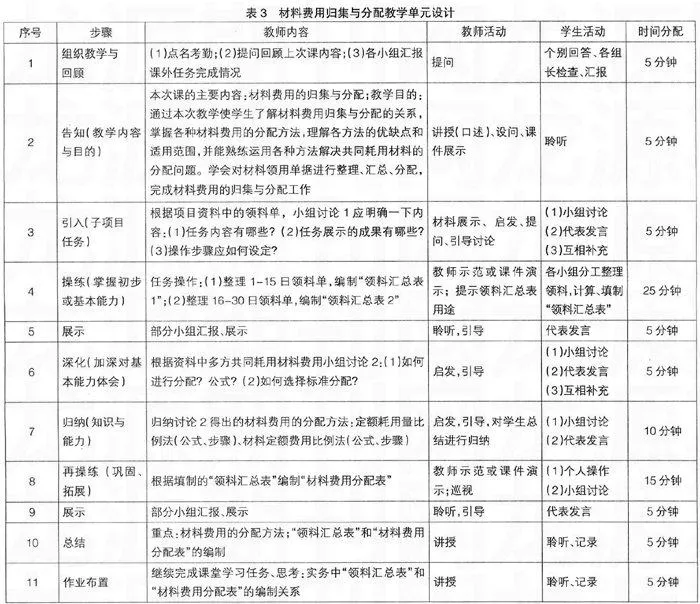

在完成項目整體設計的基礎上,進行每一單元的教學設計。首先在課前向學生提供項目資料,布置學習準備。課堂教學設計始終堅持以學生為主體的原則,任務驅動,小組化教學,實現教、學、做一體化。在基于工作過程導向的課程組織過程中,努力營造新穎的學習環境和氣氛,引導組織學生身體力行獲取成本核算與管理的知識與技能,自行完成學習任務,并自行反饋和評價,牢牢把握“在實踐中學習、在學習中實踐、理論與實踐教學一體化”的思想,使學生通過“實踐→學習→再實踐→再學習”的過程不斷提高綜合職業能力。在此,以“材料費用的歸集與分配”教學單元為例,進行課堂教學的設計,其具體內容見表3。

四、項目化教學效果

《成本會計》課程通過開展項目化教學改革實踐,培養了學生成本會計崗位的適應能力。首先,項目教學使學生對成本會計工作有了整體認識。由于教學項目是基于完整的成本會計工作過程設計,從成本核算的基礎工作開始到最終完成成本分析報告,學生在營造的虛擬的工作環境中使用來源于企業的學習材料,親身體驗著成本核算與管理工作的每一個環節。因此通過項目教學,學生對企業成本會計工作有了比較完整的認識。其次,每個教學項目均以不同的企業生產類型為背景,以崗位工作任務為藍本設計,學生需要根據不同情況選擇適合的核算方法,設計核算程序,且每一個核算環節都離不開各種原始數據的取得、原始憑證的傳遞、分配表的編制以及成本類賬簿的登記。在實踐中,學生操作能力不斷地提升,同時崗位工作經驗也在不斷積累,崗位應對能力自然形成。

此外,項目教學還培養學生自主學習能力。從明確項目任務、制定計劃、做出決策、實施計劃到項目評價的全過程中學生成了真正的學習主體,學習與實踐交替中學生自主決斷,積累經驗,漸漸形成對這門功課的學習方法,在不斷地遇到問題、分析問題、解決問題的項目完成過程中不斷提高其分析、判斷、理解和解決問題的關鍵能力。

五、項目化教學改革有待完善

《成本會計》課程項目化教學改革從設計到實踐已取得階段性成果,但是尚待解決的問題依然不少。

(一)項目內容設計需要更加工作化、精細化

項目內容應該不僅涵蓋教材中的知識,還應更多的補充實踐知識,如目前企業普遍利用ERP軟件進行成本核算與管理,如何在課堂中結合軟件應用知識與技能是其中一個問題。另外,成本管理方面內容如何精細化地滲入各項目內容也是問題,如成本預算、成本控制、成本考核等等。

(二)項目的訓練價值需要進一步提高

目前,項目設計都是以品種法、分批法和分步法三種基本方法的應用為基礎,項目完成方法與工作流程設計也具有事先的設定性與通用性,項目的訓練更多培養的是操作能力,缺乏采用混合方法完成的項目,缺乏項目的問題障礙設計,缺乏對學生復雜問題分析能力、解決能力和理論認知能力的培養。

(三)項目教學形成性考核實施需要提高可操作性

盡管課程標準中教學評價標準制定得非常明確,但是在目前非小班化教學過程中,教師依然很難對每位學生每堂課的表現進行評價,交流能力、合作能力等評價也很難準確到位,如何采用有效的方式提高形成性考核的可信度成為改革中需要解決的重要問題。

【參考文獻】

[1] 徐國慶.職業教育項目課程開發指南[M].上海:華東師范大學出版社,2009.

[2] 楊文明.高職項目教學理論與行動研究[M].北京:科學出版社,2008.

[3] 張永欣,吳健.項目教學法在《成本會計》教學中的應用研究[J].會計之友,2010(3).

[4] 姜大源.職業教育的教學方法論[J].中國職業技術教育,2007(25).