詢價制下市場環境對IPO首日收益率的影響

2011-12-29 00:00:00王永勤李國棟

會計之友 2011年20期

【摘要】 文章主要通過分位數回歸方法研究詢價發行方式下不同IPO首日收益率水平下市場環境的影響。研究結果發現:上市公司更愿意在市場收益較高和市場波動較小的情況下發行股票;隨著IPO首日收益率從低分位點到高分位點的不斷變大,上市前市場收益率和上市前市場波動率對IPO首日收益率的影響強度不斷加強,即IPO首日收益率越高,上市前的市場環境的影響越強。

【關鍵詞】 IPO; 市場收益; 市場波動; 分位數回歸

一、引言

市場環境對IPO抑價是有影響的。Ritter(1984)提出了“熱發行市場”的概念,即大量的新股發行或首日平均抑價率較高的情況。Ibbotson(1994)認為IPO的發行周期伴隨著市場的“溫度”。在市場“過熱”的情況下,發行人可以很容易的發行新股,而當市場“過冷”的時候,發行人很難在理想的價格發行新股。Kaneko與Pettway(2003)發現在市場“過熱”的情況下采用詢價發行方式的IPO首日抑價率明顯高于采用拍賣發行方式下的IPO首日抑價率。我國的股票發行定價從2005年1月實行詢價制度,股票發行價格不再經過證監會審批,此次改革標志著新股定價全面市場化的開始。本文以2005年1月至2010年12月間在證券交易所上市的采用詢價發行方式的576只A股IPO為研究對象。并且本文首次采用分位數回歸方法研究在不同IPO首日抑價率水平市場環境的影響。

二、樣本數據構建

2004年12月7日中國證監會發布了《關于首次公開發行股票試行詢價制度若干問題的通知》及配套文件《股票發行審核標準備忘錄第18號——對首次公開發行股票詢價對象條件和行為的監管要求》,規定自2005年1月1日起所有新股發行均采用詢價機制。本文擬選取2005年1月至2010年12月間在證券交易所上市的采用詢價發行方式的A股IPO為研究對象。Derrien與Womack(2003)認為拍賣發行方式能夠從市場環境中得到更多反映價格的信息,因此,拍賣發行方式能夠更好的降低首日抑價率。并且他們在研究中首次采用了發行前市場收益率與發行前市場波動率。在Derrien和Womack(2003)的研究中,市場收益率和市場波動率作為代表市場環境的核心解釋變量。Derrien和Womack(2003)文章中采用的是發行前市場收益率與發行前市場波動率,而本文的研究中采用上市前的市場收益率和上市前的市場波動率。首先是因為采用的因變量是上市首日抑價率,而上市首日抑價率更有可能受上市前市場環境的影響。其次,一個完整的IPO過程是以上市結束而不是發行結束。再次,在中國新股發行后上市日期是可以根據市場環境重新確定的。

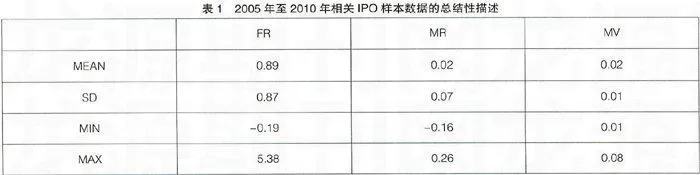

本文所用數據指標為IPO首日收益率、上市前市場收益率和上市前市場波動率:IPO首日收益率為未經市場調整的首日收益率;上市前市場收益率為IPO上市前三個月的每個月的月市場收益率的加權平均,上市前一個月(30天)的市場收益率的權數為3,上市前兩個月(60天)的市場收益率的權數為2,上市前三個月(90天)的市場收益率的權數為1,權數之所以為3、2、1是基于市場參與者更關注于市場近期的表現的假設;上市前市場波動率為IPO前一天至前兩個月(60天)的每日市場收益率的標準差。本文分別用上證綜合指數和深證綜合指數來計算上海證券交易所和深圳證券交易所的市場收益率和市場波動率。考慮到數據的可獲得性以及完整性,最終確定的樣本數為576只A股IPO。樣本數據均來自于國泰安數據庫。表1為相關IPO樣本數據的統計性描述。FR為IPO首日收益率,MR為上市前市場收益率,MV為上市前市場波動率。

三、實證分析

由表1知,全部樣本的IPO上市前市場收益率和上市前市場波動率的均值均為0.02,而2005年至2010年的市場收益率是0.0005,明顯低于上市前或是發行前的市場收益率的均值。這個明顯的不同驗證了Derrien and Womack(2003)關于法國IPO的研究,即上市公司選擇上市日期或是發行日期一般是市場比較繁榮的時期。并且經過計算得知2005年至2010年市場波動率均值為0.022,明顯高于上市前或是發行前的市場波動率的均值。因此,可以推測上市公司在有意規避IPO上市或是發行時的市場風險。即市場環境對IPO的發行是有影響的。為了研究不同IPO首日抑價率水平下市場環境的影響,本文建立如下線性計量模型:

FRi=a0+a1MRi+a2MVi+μi

其中FRi為第i只股票的首日收益率,MRi為第i只股票的上市前市場收益率,MVi為第i只股票的上市前市場波動率。

傳統的最小二乘法(OLS)只能分析平均水平上的IPO首日收益率和市場環境的影響關系,無法去探求不同分位水平的IPO首日收益率與市場環境的關系,因此借助于分位數回歸模型,考察不同IPO收益率水平與市場環境的相關程度是否相同顯得格外重要。

對上述所建模型進行分位數回歸,所用軟件為Eviews6.0。回歸結果如表2所示。

據表2的系數顯示,IPO首日收益率從低分位點到高分位點不斷變大的過程中,上市前市場收益率和市場波動率的系數也在不斷的變大。可以看出,上市前市場收益率和上市前市場波動率對IPO首日收益率的影響強度隨著分位點的上升不斷加強。由表2還可以看出上市前市場收益率和上市前市場波動率在各分位點對IPO首日收益率的影響均是顯著的,除了在0.1分位點下,上市前市場波動率對IPO首日收益率的影響的顯著性水平為5%,其余顯著性水平均為1%。

四、結論

Derrien與Womack(2003)關于法國IPO的研究顯示,上市公司選擇上市日期或是發行日期一般是市場比較繁榮的時期。本文對于中國詢價發行方式下IPO的研究驗證了Derrien與Womack(2003)的研究,即詢價發行方式下,上市公司選擇上市日期或是發行日期一般是市場比較繁榮的時期,并且可以推測上市公司在有意規避IPO上市或是發行時的市場風險。即市場環境對IPO的發行是有影響的。

本文借助于分位數回歸模型,考察不同IPO收益率水平與市場環境的相關程度,克服了傳統的最小二乘法(OLS)只能分析平均水平上的IPO首日收益率和市場環境的影響關系,無法去探求不同分位水平的IPO首日收益率與市場環境的關系的缺點。研究結果發現,IPO首日收益率從低分位點到高分位點不斷變大的過程中,上市前市場收益率和市場波動率的系數也在不斷的變大,即上市前市場收益率和上市前市場波動率對IPO首日收益率的影響強度隨著分位點的上升不斷加強。因此,說明IPO首日收益率越高,上市前的市場環境的影響越強,并且這種影響是非常顯著的。

【參考文獻】

[1] 王新宇.分位數回歸理論及其在金融風險測量中的應用[M]. 科學出版社,2010.

[2] Jay.R.Ritter. Initial public offerings[J]. Con-temporary Finance Digest,1998(2):5-20.

[3] Ljungqvist,A.P.,Nanda,V.,and Singh,R. Hot Markets,Investor Sentiment and IPO Pricing[J]. working paper,2003.

[4] TIM Loughran,JAY R Ritter,KRISTIAN Rydqvist. Initial public offerings:International insights[J]. Pacific-Basin Finance Journa,l 1995(3):139-140.

[5] Derrien,F.,Womack,K.L.. Auctions vs.bookbuilding and control of underpricing in hot IPO markets[J]. Review of Financial Studies,2003,16(1):31-61.

[6] Kaneko,T.,Pettway,R.H. Auctions versus book building of Japanese IPOs[J]. Pacific-Basin Finance Journal,2003,11(4).

[7] Wang,C. Ownership and operating performance of Chinese IPOs[J]. Working Paper.School of Business,National University of Singapore,2004.

[8] 王春峰,趙威,房振明.詢價制度下新股發行價格“有偏調整”特征實證研究[J].北京理工大學學報(社會科學版),2006(12).