企業資產證券化融資相關財務風險

2011-12-29 00:00:00張建

會計之友 2011年20期

【摘要】 次貸危機使世界各國開始重新審視資產證券化這種創新的金融工具,有的國家認為資產證券化是導致這次危機的罪魁禍首。文章希望通過對中集集團資產證券化案例的分析,揭示資產證券化的一些弊端及其可能導致資產證券化相關各方財務風險的原因,進而提出防范方案,以使資產證券化體系趨于完善。

【關鍵詞】 資產證券化; 財務風險; 信用評級

次貸危機使世界各國開始重新審視資產證券化這種創新的金融工具,有的國家甚至對其有效性產生了強烈懷疑,認為資產證券化是導致這次次貸危機的罪魁禍首。誠然,資產證券化存在著它內在的弊端。

一、中集集團背景資料

2000年3月,中集集團與荷蘭銀行在深圳簽署了總金額為8 000萬美元的應收賬款證券化項目協議。此次協議有效期限為3年。在3年內,凡中集集團發生的應收賬款,都可以出售給由荷蘭銀行管理的資產購買公司,由該公司在國際商業票據市場上多次公開發行商業票據,總發行金額不超過8 000萬美元。在此期間,荷蘭銀行將發行票據所得資金支付給中集集團,中集集團的債務人則將應付款項交給約定的信托人,由該信托人履行收款人職責。而商業票據的投資者可以獲得高出倫敦同業拆借市場利息率1%的利息。

中集集團資產證券化項目的基本流程:

1.中集集團首先要把上億美元的應收賬款進行設計安排,結合荷蘭銀行提出的標準,挑選優良的應收賬款組合成一個資金池,然后交給信用評級公司評級。

2.中集集團向所有客戶說明ABCP融資方式的付款要求,令其應付款項在某一日付至海外SPV(特別目的公司)賬戶。

3.中集集團仍然履行所有針對客戶的義務和責任。

4.SPV再將全部應收賬款出售給TAPCO公司(TAPCO公司是國際票據市場上享有良好聲譽的資產購買公司)。

5.由TAPCO公司在商業票據(CP)市場上向投資者發行CP。

6.TAPCO從CP市場上獲得資金并付給SPV,SPV又將資金付至中集集團設于經國家外管局批準的專用賬戶。

項目完成后,中集集團只需花兩周時間,就可獲得本應138天才能收回的現金。作為服務方的荷蘭銀行可收取200多萬美元的費用。

二、中集集團資產證券化相關方財務風險分析

(一)可能導致財務風險的主要交易環節分析

1.設立特設信托機構環節

特設信托機構是專門為完成資產證券化交易而設立的一個特殊機構,它是資產證券化運作的名義主體。在本案例中,荷蘭銀行就是為了完成中集集團本次資產證券化的特殊信托機構。該信托機構必須和中集集團(證券化資產銷售方)沒有關聯關系,這是為了使證券化資產和中集集團的其他資產達到風險隔離的目的。該信托機構購買資產證券化權益受益人銷售給它的資產組合,并負責對該資產組合進行管理,以確保到期本金及利息按時支付。然而中集集團仍然承擔著對客戶的支付責任,因此它與信托機構仍然有利益上的關聯,沒能保持應有的獨立性。這是導致證券化相關方財務風險的原因之一。

2.金融資產出售環節

金融資產的出售必須是“真實銷售”,以保證買方在特殊情況下擁有強制性處置資產的權利。通過“真實銷售”以實現“風險隔離”,即特設機構對委托管理資產的權益將不會因發起人的破產而喪失。中集集團某子公司將未來幾年向客戶的未來運輸收入以協議形式出售給特設信托機構,中集集團對該資產不再擁有所有權。但是中集集團仍然需要對客戶承擔責任,當資產池中資產產生的現金流量不足以支付到期債券的本金和利息時中集集團負有法律上的補足責任。因此該證券化資產沒有實現真實出售,相關風險沒有實現轉移。

3.信用增級環節

信用增級也稱信用的提高,是指特設機構為了確保發行人按時支付投資者本息而采用的各種有效手段,是資產證券化交易結構成功的關鍵所在。信用增級不但保證投資者免受資產質量風險損失,還可以大大降低證券化結構風險,是提升資產證券投資級別的重要手段,也是資產證券能夠交易成功、降低融資成本的重要保證。

在本案例中中集集團采用的內部信用增級方式,即當資產池產生的現金流量不足以支付到期本息時中集集團負有補足清償的責任。這就增加了中集集團未來的財務風險,使中集集團未來的現金流量具有很大的不確定性。

4.破產隔離環節

償付資產支持證券到期本金與利息的來源必須與原始權益人隔離開來,以避免發起人遇到麻煩或者破產所帶來的不利影響。因此,首要的問題是,必須保證無論發起人發生什么問題,都不會殃及特別載體;其次,要保證應收賬款從發起人轉移到特別載體的過程中不受到干預。

在中集集團資產證券化這個案例中沒有做到特殊載體的破產隔離。因為,中集集團在出售證券化資產后仍然承擔著對客戶的清償責任,與資產相關的風險沒有實現轉移。中集集團的經營發生重大變化時,該資產池中現金流量勢必受到影響,資產支持證券的信用級別會受到很大的沖擊。

(二)違背資產證券化原則導致的相關財務風險

資產證券化的終極目的就是做到證券化資產的“真實銷售”,從而做到證券化資產和企業資產的“風險隔離”,然而中集集團資產證券化既沒有做到證券化資產的真實銷售,也沒有做到證券化資產和企業資產的風險隔離。

1.違背真實銷售原則的財務風險分析

中集集團的資產證券化違背真實銷售的原則主要體現在兩個方面。一方面是與資產相關的管理權沒有轉移。在本案例中,中集集團雖然以協議的形式把資產出售給了特設信托機構,轉移了對資產的所有權,但是其作為該資產證券化的服務商仍然負責對該證券化資產進行管理。根據會計上實質重于形式的原則,中集集團仍然對該證券化資產承擔著責任,沒有實現證券化資產的真實銷售。

另一方面是與資產相關的風險沒有完全轉移。中集集團子公司資產證券化的信用增級方式是中集集團為特設信托機構提供超額擔保的內部信用增級方式,當特設信托機構資產池中產生的現金流量不足以支付到期資產支持證券的本金和利息時,中集集團承擔著補充清償的責任。由此看來,中集集團某子公司雖然通過一紙文書的形式實現了真實銷售,但是與其所售資產相關的風險沒有完全轉移到購買方。因此,根據實質重于形式的原則該子公司沒有實現真實銷售。

2.違背風險隔離原則導致的相關財務風險

一方面違背真實銷售原則就意味著證券化資產相關的權利和義務沒有完全轉移,中集集團仍然承擔著該證券化的資產未來運營失敗的風險,證券化資產也沒有完全擺脫中集集團自身的風險,如破產風險的影響。中集集團整體信用度的高低,直接影響著該資產支持證券的信用度的高低,中集集團本身的運營風險也會傳遞到該證券化資產。因此,作為發起方的中集集團沒有和證券化資產實現風險隔離。

另一方面,該資產證券化采用的信用增級方式是中集集團為特殊信托結構發行資產支持債券提供擔保的內部信用增級方式。在證券化資產運營失敗,資產池產生的現金流量不足以支付到期本息的情況下,中集集團存在著承擔補充清償責任的財務風險。即證券化資產的風險和中集集團本身的風險沒有實現完全的風險隔離。

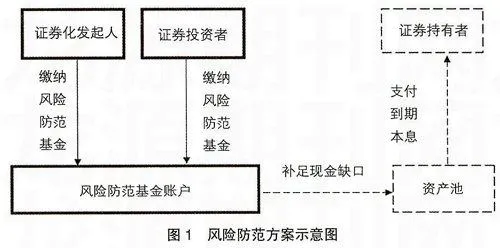

三、資產證券化風險防范方案

(一)資產證券化財務風險防范方案概述

正如歷史上所有的經濟危機的救市方案一樣,在此次金融危機中世界各國政府都擔當著主要角色。在這個資產證券化風險防范方案(圖1所示)中,由政府出面成立一個資產證券化財務風險防范基金。各個資產證券化的參與者及其后來證券投資者都要根據自己的收益提取一定比例的風險防范基金,交由資產證券化風險防范基金管理部門進行管理。當在某個資產證券化案例中,由于某些原因資產池中產生的現金流量不足以支付證券到期的本息時由該基金管理部門進行補足,因此可以防止資產證券化的失敗,進而避免其導致相關財務風險。

(二)資產證券化風險防范方案的運行

1.風險防范基金管理者必須是政府部門。因為只有政府才可以在出現如利率下降、物價下跌及自然災害等嚴重系統風險時有能力擔當起救市的角色,市場經濟其他參與者自身都處于市場風險之中,很難承擔救市重任。例如在2008年的金融危機中一些財大氣粗的跨國企業諸如著名的投資銀行雷曼兄弟,美林證券及其美國三大汽車巨頭等都沒能躲過金融危機帶來的巨大的系統風險。如果不是美國政府及時地出手相救,相信美國的通用、福特和克萊斯勒三大汽車巨頭很難逃脫破產的命運。

2.風險防范基金提取比例必須多樣化。在要求資產證券化的參與者提取一定比例的風險防范基金時必須對其資產池中的證券化資產進行信用評估,根據其信用度確定計提標準。信用度越高計提比例越低,信用度越低計提比例越高。以此防止濫用資產證券化這種創新的金融工具在金融市場中圈錢的行為,保持金融市場的健康發展,也有利于促進市場參與各方的公平。

3.風險防范必須堅持按收益計提的原則。按資產證券化各參與者所獲收益計提資產證券化風險防范基金,體現了金融的公平原則。即從資產證券化中獲得了收益,就要支付一定的代價來防范可能由該資產證券化導致的財務風險。因為各參與者的收益越多,那么該資產支持證券的風險就越大。因為投資收益是銷售該證券的收入與投資該證券的成本之差。收益大就必然意味著該證券的轉手價格較高,那么當資產池中產生的現金流量不足以支付該證券到期本息時該證券持有者就會承受較大的投資失敗的財務風險。因此,各參與者從該資產證券化中獲取的收益越大,其計提的用以防范其后投資失敗的風險防范基金就應該越多。

(三)資產證券化風險防范方案的綜合評價

首先,該資產證券化風險防范方案側重于對證券化資產的信用評估。因為,初次資產證券化風險防范基金的計提是根據信用評級機構對資產池中證券化資產的信用評級來確定計提比例的。因此,證券化資產一般都會經過嚴格的信用評級,其信用度較高,其資產證券化失敗的可能性較小,進而減少了各資產證券化參與者因資產證券化失敗而引起的財務風險。

其次,該風險防范方案能有效應對因資產證券化而引起的金融泡沫的膨脹。該資產證券化風險防范基金的計提是根據各資產證券化的參與者從資產證券化中獲取的收益的一定比例計提的,該資產支持證券在市場上的交易次數越多,產生的泡沫越大,而相應計提的風險防范基金也會越多。同時,風險防范基金的計提也會降低投資者轉手交易該資產支持證券的積極性,進而有效抑制了金融泡沫的產生,降低了資產證券化參與者因過度膨脹的金融泡沫破滅造成資產證券化失敗而引起的財務風險。

最后,在該風險防范方案下,政府能積聚數額巨大的資產證券化風險防范基金,當出現利率下跌,物價下降以及自然災害等系統風險引起的資產證券化失敗而造成的市場震蕩時,政府有足夠的實力來規范金融市場秩序,促進金融市場的健康發展。

【參考文獻】

[1] 馮科.從美國次級債危機反思中國房地產金融風險[J]. 南方金融,2007(9):11-16.

[2] 季然.資產證券化在我國開展及風險問題分析[J].財經界,2007(3):24-26.

[3] 金郁森.中國資產證券化實務:解決方案與產品設計[M].深圳:海天出版社,2005:98-136.

[4] 梁志峰.資產證券化的金融創新理論研究綜述[J].南華大學學報(社會科學版),2006,7(3):21-24.

[5] 劉曉忠.真實銷售考驗資產證券化純度[N].證券時報,2006-8-7(9).

[6] 劉清力,劉碧沅.次貸危機源于信用泡沫,加強信貸監管實屬必要[N].期貨日報,2008-15-19.