不完全契約下的聯合創業投資治理機制研究

2011-12-21 02:13:56鄧行智

中國科技論壇 2011年6期

王 雷,鄧行智

(1.江南大學商學院,江蘇 無錫 214122;2.岑溪市科技局,廣西 岑溪 543200)

不完全契約下的聯合創業投資治理機制研究

王 雷1,鄧行智2

(1.江南大學商學院,江蘇 無錫 214122;2.岑溪市科技局,廣西 岑溪 543200)

文章分析了聯合創業投資契約的不完全性,探討通過構建投資契約機制、管理創新機制和有效組織心理契約機制來完善對聯合投資聯盟的治理,解決投資合約中未規定的不完全事宜,進而維護聯盟的穩定性,提高聯合創業投資的管理效率與投資績效。

創業投資;聯合投資;治理機制;不完全契約

創業投資機構通過對創業企業進行權益投資而結成共享收益、共擔風險、協同管理的利益共同體,形成聯合創業投資戰略聯盟或動態聯盟[1],各種投資合作契約是這一特殊聯盟存在的基礎和前提條件。由于個人的有限理性、外在環境的復雜性和不確定性以及信息的不對稱和不完全性等不完全因素的存在,真實世界的契約都是不完全的[2],因此,合約雙方不可能詳盡準確地將聯合投資的所有未來可能發生的情況及相應情況下的職責和權利寫進合約。簽訂完全合約只是一種理想的狀況,真實世界的合約在絕對意義上都是不完全合約。當合約不完全時就會產生一個重要問題,即當合約中沒有規定的情況發生時,誰有權解決合約中權利和責任的漏洞?為了有效解決這一問題,必須建立一套完整有效的治理機制,解決投資契約中未規定的不完全事宜,維護聯盟的穩定性,提高聯合創業投資的管理效率與投資績效。

1 聯合創業投資治理機制基本框架

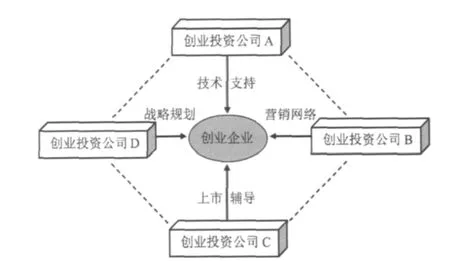

股權協議與投資契約是聯合創業投資治理的基礎。非正式契約是聯合創業投資治理機制的有效補充。為了解決創業投資家之間的相互控制和相互約束的問題,契約雙方除了使用一些正式契約外,還會使用一些非正式關系或隱性契約。隱性契約被看成是正式契約的補充,在信息不對稱或不確定條件下,它可以幫助契約雙方建立起信任機制。聯合投資中,創業投資家的相互信任對投資的成敗起至關重要的作用[3]。合作雙方的信任機制一旦被建立,參與聯合投資的創業投資家經過協商做出的決定比由正式契約強行分配的權利更重要。有效的信任和控制機制是聯合創業投資治理機制的重要組成部分。

契約機制是聯合創業投資治理機制的基礎,由于現實世界的契約都是不完全的,為了彌補契約不完全的缺陷,應在契約機制的基礎上,引入非正式契約和心理契約,構建不完全契約下的聯合創業投資治理機制。不完全契約下聯合投資治理機制的基本框架主要包括三維度:第一維度,投資契約機制,即聯合創業投資投資契約的設計,包括股權協議、非股權協議和收益分配契約設計;第二維度,管理創新機制,即不完全契約的治理機制,包括管理分工、組織創新、項目抵押以及信息交流等;第三維度,心理契約機制,即各合作伙伴對自身行為的主觀約定以及彼此對對方付出和應得報酬的一種主觀心里約定,具體主要包括事前控制機制、動態監督機制和事后控制機制。聯合創業投資治理機制分析框架如圖1所示。

2 聯合創業投資的投資契約機制

投資契約是雙方基本的約束機制,由股權協議、非股權協議以及收益分配契約構成。投資契約起到規范各方在投資管理過程中的權利與義務的作用。

2.1 股權協議與非股權協議

股權協議屬于創業投資公司之間合約的重要組成部分,股權能夠起到防止對方機會主義行事的作用。在聯合投資中,分享股權一方面可以帶給組織更高水平的信任,使投資者能夠相互寬容以及起到穩定組織的作用;另一方面,由于股權不均導致所有權的不平衡也會帶來決策的復雜性與協調問題。一般而言,在一個聯合投資中,股本的大小可以反映出各方給聯盟帶來資源的程度。投資所占股權的比例越大,就能擁有越強的議價能力,從而獲取聯合投資更多的控制權。因此在聯合投資中,合理的持股比例是非常重要的。

在聯合投資中,主導創業投資公司有義務協調組織好聯合投資各個方面的運作,由于主導公司需要付出協調勞動,因此它會希望獲得更大收益報酬,從而它會尋求擁有更大股本;在項目評估過程中,更大的股本也能反映出聯合投資主導的角色。根據英國創業投資產業的證據證明,風險分享是聯合投資最主要動機。這個結論表明,主導者相對于跟隨者能夠給聯合投資帶來更多的資源以及專業的技能來管理投資。因此,股權的大小被視為分配反映不同貢獻的剩余控制權的機制,而并不僅僅是一個控制機制。

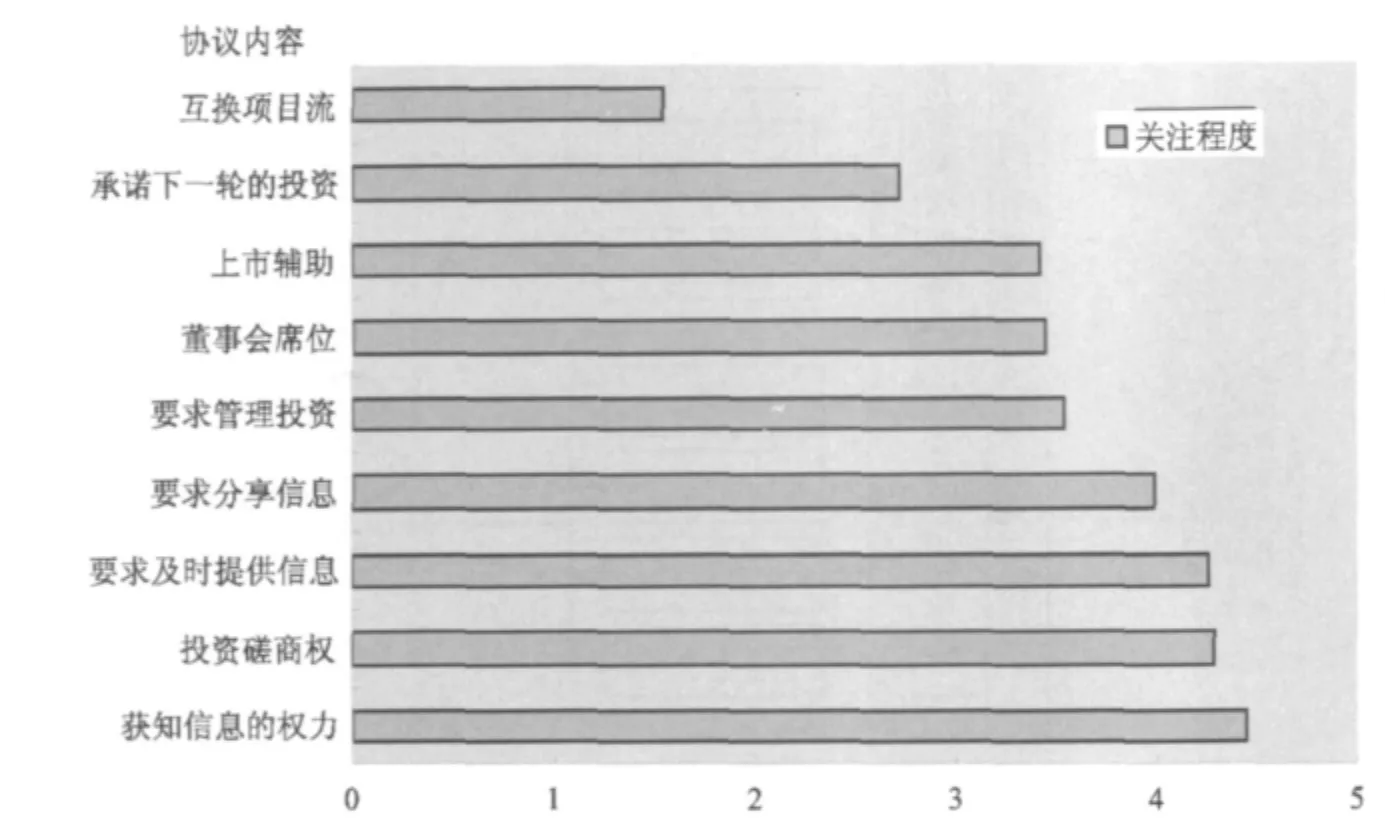

在確定各方行為邊界的過程中,基于股權安排的投資協議起到了重要的合同角色,更多的股權對應著更多的表決權,但是股權在聯合投資的控制中只能是扮演部分的角色,尤其是在所有權不平衡的控制過程中,為了合理的調整聯合投資各方的權利,投資協議能夠起到重要的作用,投資協議起到了防止事后機會主義的威懾作用。Mike Wright和Andy Lockett通過對106家英國創業投資公司的調查,得出聯合投資參與各方對于投資協議各條款的關注程度(見圖2)。

圖2 投資協議包含的內容(5表示經常包含,0表示沒有涉及)

從圖2可以看出,在聯合投資協議中,獲知信息的權利、投資磋商權、要求及時提供信息要求分享信息是涉及最多的四項條款。這說明創業投資公司對于不對稱信息非常關注。為了減少潛在的不對稱信息問題,聯合投資協議必須包括需要公開信息的項目以及及時公開等具體條款。

2.2 聯合創業投資合作伙伴收益分配合約設計

為了發揮跟隨型創業投資機構在聯合投資中的積極性,主導型創業投資機構必然要讓渡部分收益以激勵跟隨型創業投資機構參與聯合投資,并在投資協議中協商收益分配和風險承擔方式,以解決聯合創業投資過程中的道德風險問題[4]。

企業所有權包括剩余索取權與剩余控制權。剩余索取權是指企業收入在扣除所有固定的合同支付的余額后的要求權,剩余控制權是指在合約中沒有特別規定的活動的決策權。非股權協議中的董事會權就是剩余控制權中重要的一種。雖然,剩余索取權給其所有者帶來貨幣性收益,而剩余控制權給其所有者帶來更多的是非貨幣性收益。但是,由于創業投資的高風險性,對創業投資公司而言,擁有剩余控制權就擁有了決定合約不完全事宜的權力,就可以監控創業企業的運營,使其向符合自身利益的方向發展[5],還可以通過其擁有的剩余控制權做出更有利于自己的決策,從而獲取控制權私有收益。同時,在創業投資中,由于創業企業成長期的風險較大、收益較低(甚至是負收益),因而創業投資機構對企業剩余控制權的分配尤為敏感。下面就對聯合投資中的剩余控制權、剩余索取權分配契約設計問題進行討論,為了分析方便本文作如下基本假設。

(1)假設只有兩個創業投資公司,即一個主導者和一個跟隨者,主導者與跟隨者擁有的能力是對稱的,只是各自對對方的能力信息不對稱,導致雙方付出的努力水平可能存在差異。主導型和跟隨型創業投資公司各自按自身利益最大化原則對創業企業傾注貢獻;跟隨型創業投資公司對創業企業的貢獻具有不可觀測但可證實的特性。設創業企業家的努力程度恒定,且不影響創業企業的預期收益,故在分析投資合同時不考慮創業企業家的因素。

(2)假定該創業企業所需投資額為一個單位,主導型創業投資公司支付投資額為x,則跟隨型創業投資公司支付投資額為1-x。

(3)令θL為主導型創業投資公司的努力水平變量,θF為跟隨型創業投資公司的努力水平變量;π(θL,θF)為主導型與跟隨型創業投資公司對創業企業投資時,創業企業成功后所獲得的預期產出,并且假設π具有柯布——道格拉斯生產函數形式:

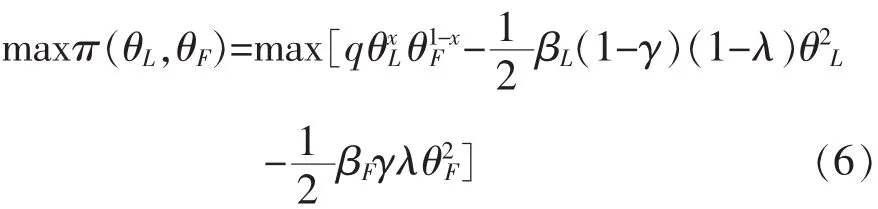

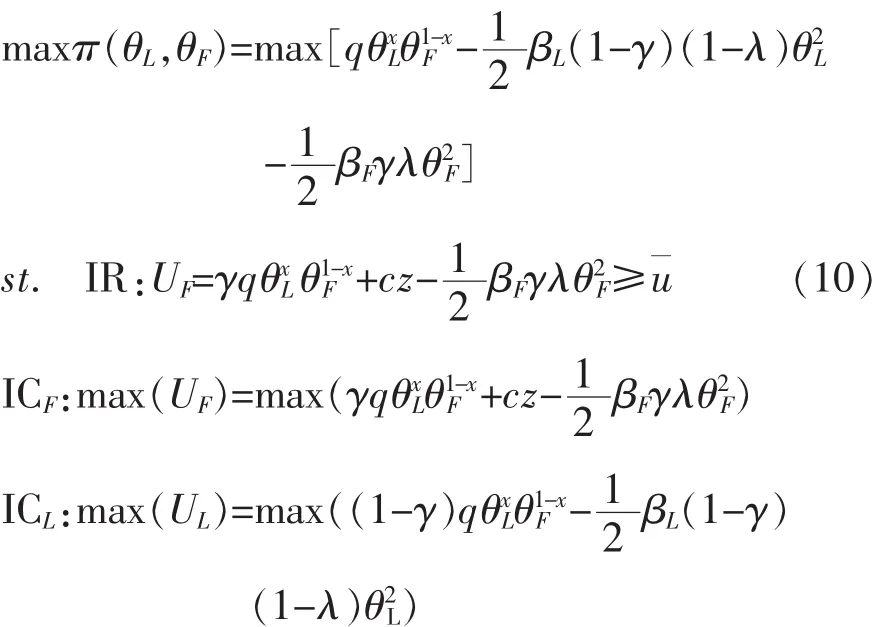

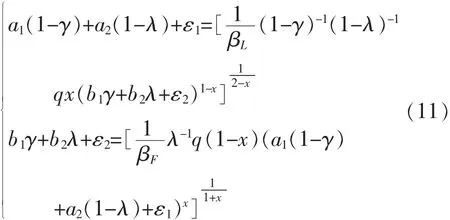

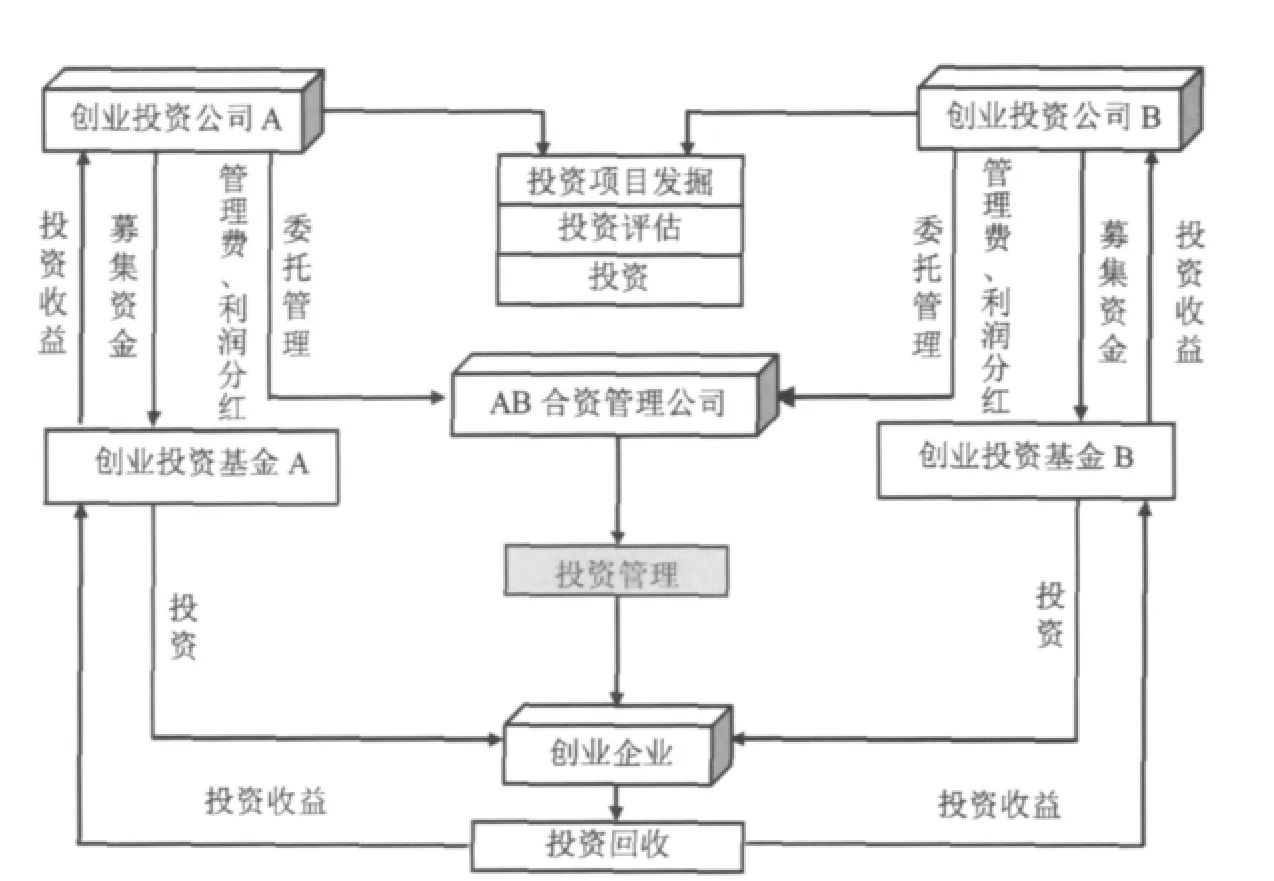

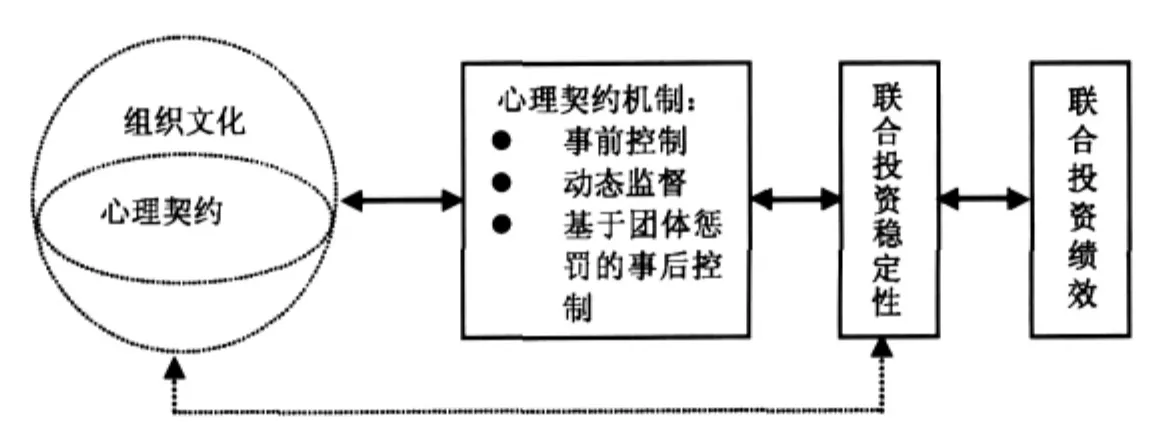

其中q為成功的概率,0 (4)在主導型創業投資公司與跟隨型創業投資公司合作時,跟隨型創業投資公司所分配到的剩余控制權與剩余索取權分別為λ與γ,C(θL)與C(θF)分別表示主導型與跟隨型創業投資公司的努力成本函數,隨著努力程度的增加,努力成本上升,而且努力程度越高,努力成本上升的速率越大[6];設努力水平只與λ和γ有關,即:θ=θ(γ,λ),且跟隨者的努力水平與γ、λ成正比,為簡化計算設: 則主導者的努力水平為: 其中a1,a2,b1,b2為大于零的常數;εi(i=1,2)為期望值為零、方差為σ2的隨機環境變量。 (5)設主導型與跟隨型創業投資公司均為風險規避型,βL與βF表示主導型與跟隨型創業投資公司的單位風險規避系數;令主導型與跟隨型創業投資公司的單位努力成本函數分別為: 給定雙方的努力都可以觀察,雙方選擇努力水平使項目的總收益最大[7],即 主導型與跟隨型創業投資公司的目的均是最大化自己的期望收益,所以要使主導型創業投資公司決定與其他創業投資公司聯合投資,必須保證該投資使其收益最大化[8],即: 同樣地,要使跟隨型創業投資公司愿意參與聯合投資,則必須滿足以下兩個條件。 首先是參與約束條件(IR),即跟隨型創業投資公司參與聯合投資所獲得的期望收益,必須大于其投資于其他創業企業的收益,假設該收益為uˉ。則有: 式中z為可觀察變量,代表行業平均利潤,z與跟隨者努力水平θ無關,與創業企業產出π正相關或負相關。z服從正態分布,期望值為零、方差為σ2z;c為大于0小于1的正常數。 其次是激勵相容約束條件(IC),即跟隨型船業投資公司所得到的最優的γ*,λ*所對應的收益,大于任何其他γ與λ時的收益。則有: 得到主導型與跟隨型創業投資公司之間的剩余索取權和剩余控制權分配合同的模型為: Yutaka Suzuki已經證明,上述問題存在納什均衡解[9]。使用后退歸納法求解該模型,得到關于x,γ和λ的關系表達式(11)。 在實際投資中,投資額x通常由合作雙方通過談判確定,然后根據現實情況,確定各參數和函數后,求解該模型就可以得出最優的γ*與λ*,及其對應的最優努力水平θL和θN、預期產出π(θL,θF)。通過對不同創業投資公司的調查,得出不同類型的跟隨型創業投資公司的γ*,λ*的對應組合,從而確定多組聯合創業投資收益分配契約。主導型創業投資公司提供這些聯合投資契約,供跟隨型創業投資公司根據自己的資源、增值能力以及對創業企業的評估來選擇。通過對剩余控制權和剩余索取權分配契約的設計,既可以部分消除主導型創業投資公司對跟隨型創業投資公司專有性資源、管理能力以及提供增值服務能力等方面的不對稱信息,又有利于吸引一些優秀的創業投資機構參與聯合投資,有效地提高聯合創業投資的收益水平[10]。 在聯合投資中,由于眾多的創業投資公司共同投資于一個新創企業,相對于單獨代理人的行為,在聯合投資中的委托人之間缺乏明顯的限定,聯合操作行為成為投資管理中的難點。因此,必須創新管理機制,促進合作伙伴間的溝通,信任與協調,提高管理效率。 聯合投資中,由于參與投資的創業投資公司有多個,雖然他們的目標都是把創業企業做好以達成自己的投資目標。但是,在聯合管理方面,還會存在諸多的問題:第一,由于管理需要付出相應的成本,導致部分創業投資公司有機會主義 “搭便車”的傾向,因而造成在管理上相互扯皮,不利于聯合管理的目標;第二,某些情況下,創業投資公司的管理有可能使得創業企業無所適從,造成“多頭”管理問題。上述的這些權責不明、“多頭”管理等問題,通過管理上的分工,可以集中各參與創業投資公司的優勢力量,明確各方的責任,有利于投資后管理活動的順利開展;創業投資公司各司所職,還有利于它們之間信任的達成。 聯合投資中的主導者必須做好以下幾點:一是對所投資企業進行精心選擇,控制風險;二是派出有投資經驗的基金經理擔任所投資企業的董事甚至董事長,并能忠實代表所有投資人的利益;三是在管理的過程中需要發揮主導作用,對各參與投資者進行合理分工。作為跟隨者,一旦參與聯合投資,則應當積極配合主導者的各項行動與決策,使聯合投資各方形成合力。在必要的情況下,跟隨者也可派出在增值服務上有最佳互補性的基金經理進駐所投資企業的董事會。根據各參與方的相對優勢,對創業投資公司進行管理分工的構想如圖3所示。 從制度經濟學的角度上說,聯合投資其實是創業投資發展中的一種制度安排,它存在的原因是歷史發展階段該制度安排的合理性[11-12]。而從制度進化的角度看,每一種制度的存在都是歷史的,如果一種更新型的制度有助于降低組織的交易費用,新的組織將代替舊的組織[13]。例如,創業投資公司A與創業投資公司B在投資上經常合作,他們可以考慮組建一個合資的管理公司來專門負責管理雙方共同的投資項目,合資管理公司由A、B公司分別按一定比例的資金、人力資源進行投資,這種組織框架的目的是將投資與管理進行分離。 通過分工,創業投資公司A、B只負責投資,而合資管理公司負責對投資的管理。這種做法跟一般的委托其他投資管理公司進行管理的做法不同,由于合資管理公司從屬于創業投資公司A、B(通常里面大部分的職位由兩個管理公司的高層管理者擔任),由于關系的異常緊密,合資管理公司管理相對于委托一般的投資管理公司進行管理,對創業企業的管理將更為用心,也就更為有效。通過這樣的分工,兩個創業投資公司實際上形成了一種居于兩個組織之間以及單個組織之內的組織結構。一方面,它形成比兩個組織更高層次上的合作,從而基本上可以杜絕投資后管理互相扯皮的現象的發生。另一方面,由于這種組織結構也并非是和并,它不會產生在單個組織內部容易引起的官僚管理情況。對于創業投資這種本身就具有高度創新性的行業,這種組織形式不失為一種值得嘗試的組織創新模式。組織創新的具體運作模式如圖4所示。 圖3 聯合創業投資的管理分工機制 圖4 創新組織管理的運作模式 在解決聯合投資創業投資公司之間的代理問題上,還存在著一種重要的解決方法——項目抵押機制。雖然創業企業缺乏像擔保品(抵押品)這樣的資產來建立他們的聲譽,但是創業投資機構間卻可以利用項目抵押來建立合作伙伴間的信任機制。關于項目抵押的想法首先是由威廉姆森提出的。實際投資中,創業投資公司不可能只投資一個項目,一個項目投資的跟隨者在別的投資項目上可能會作為主導者的角色出現,這樣,換個角度思考,它也可能會碰到同樣的不對稱信息問題。舉例來說,當創業投資公司在這個投資項目上處于主導者的位置,相對于跟隨者來說,他具有在這個項目上的信息優勢。這兩個投資者在第二個項目上進行角色調換,在第一個項目擔任跟隨者角色的投資公司在第二個項目上擔任主導者的角色。這樣一來,使得雙方有真誠對待對方的激勵。實施項目抵押,可以使創業投資公司之間實現在一定約束層面上的信任。 信息交流是創業投資公司之間達成合作的一個很重要手段。一方面,通過信息交流,可以形成信息溝通,可以減少創業投資公司之間的不對稱信息;另一方面,通過信息交流,有利于創業投資公司形成良好的伙伴關系,對建立創業投資公司之間的緊密合作有重要的促進作用。在日常管理時候,交流可以增強聯合組織的凝聚力,減少不必要矛盾的發生;而當發生矛盾的時候,溝通更是起到了消除誤會的作用,尤其是當投資方雙方涉及到利益分歧時,面對問題和矛盾,最重要的是雙方能夠統一思想,共同去解決問題,而不是無窮無盡的內耗。 阿羅曾強調,一個成功的經濟體制的特征,是委托人——代理人之間相互信任與依賴關系足以強烈到這樣的地步,以至于即使進行欺騙是“理性的經濟行為”,代理人也不會實行欺詐。對于聯合創業投資來說,正是需要向形成這樣的組織環境,通過建立定期信息交理機制,促進合作伙伴之間相互信任與依賴,形成集體理性。 陳加洲等指出“心理契約”即組織中雇用雙方對雇用關系中彼此對對方應付出什么同時又應得到什么的一種主觀心理約定,約定的核心成份是雇用雙方內隱的不成文的相互責任[14]。Turnley等根據心理契約的二維結構,通過實證研究發現,心理契約的履行特別是員工所感知的心理契約履行顯著影響員工的績效和組織公民行為,這種顯著性對于關系型契約更為明顯[15]。聯合創業投資心理契約是指在聯合創業投資戰略聯盟中,各合作伙伴對自身行為的主觀約定以及彼此對對方應得報酬和付出的一種主觀心里約定,是包括聯合創業投資戰略聯盟構建的一般決策行為、合作伙伴選擇的標準、信任、承諾的責任與義務、聯盟收益分配規則的一系列事前約束、事中動態監督、事后懲罰的動態控制機制。通過事前、事中、事后的動態控制維護聯合創業投資的穩定性,進而提高聯合投資及績效,聯合投資的組織心理契約機制及其功能見圖5所示。 圖5 聯合創業投資組織心理契約機制功能路線圖 聯合創業投資的優勢在于,通過聯盟成員間在資金、管理人才、信息、技術等方面的資源優勢互補,不僅能夠解決創業投資項目的巨額資金需求,有利于分散風險,同時它又是一種股權投資行為,創業投資公司通常會介入被投資企業的運營管理當中,發揮協同管理的作用,有利于減少投資中普遍存在的不對稱信息問題,提高投資項目的成功率。聯合創業投資成功的關鍵在于合作伙伴間的通力合作,而通力合作的基礎是建立合理的收益分配機制。因此,聯合創業投資必須本著風險共擔利潤共享的原則設計收益分配契約,才能有利于聯盟的穩定性,提高合作投資的績效。 在項目實施過程中,主導型創業投資公司通常需要根據合作投資項目開展的不同階段適時地與合作伙伴簽訂不同的合同契約,即采用動態合同形式套住合作伙伴,防范搭便車與機會主義行為,同時防止把機會主義發展為套牢。 主導型創業投資公司要定期評估投資項目的價值與進展情況,通過對項目價值的評估來判斷合作伙伴的能力及其對合作項目的貢獻,預測可能出現的合作風險;根據對合作伙伴的能力與努力水平的檢查結果和可能出現的合作風險決定是否執行下一階段合同,并擬定輔助性合同以彌補或糾正原合同條款,從而既能防止因原合同不完善而引發合作伙伴可能出現的搭便車和機會主義行為,又能減少一次性合同造成的逆向選擇與道德風險問題。 要使聯合投資聯盟正常運行,規范參與者將來的行為是極其必要的。懲治措施必須恰如其分的達到懲罰不當行為的效果,且不破壞整個網絡的要求。即使網絡當前運行很好,也需要建立有效解決矛盾和利益沖突的契約機制。吳憲華證明了動態聯盟中基于團體懲罰的事后控制機制的有效性[16]。基于團體懲罰的事后控制機制是指,在分段投資的各個階段,主導型創業投資公司作為聯盟的代言人對聯合投資的績效及或做伙伴的貢獻與努力程度進行客觀地評估,對那些能力較差、未提供努力或出現欺詐行為給聯合投資造成損失的合作伙伴進行懲罰,同時對那些能力較強、提供較高努力水平的合作伙伴給與一定的獎勵。 GHM理論認為契約不完全在現實世界是普遍存在的,由于創業投資的高風險性和高流動性,聯合投資合約更無法將未來不可預見的事件納入合約條款。因而,為了解決合約不完全性的缺陷,必須建立一整套完整的聯合創業投資治理機制。本文從投資契約與收益分配契約的設計、組織管理與信息交流、組織心理契約設計等方面對聯合投資治理機制的構建進行了闡述,為聯合創業投資的管理提供了一個新的視角。 [1]徐光宇,陳德棉等.風險投資企業戰略聯盟管理研究[J].科學管理研究,2004,12:112-115. [2]馬力,李勝楠.不完全合約理論述評[J].哈爾濱工業大學學報(社會科學版),2004,4:72-76. [3]Beamish P.,Banks J..Equity joint ventures and the theory of the multinational enterprise[J].Journal of International Business Studies,1987,18(2):1-16. [4]馬春愛.企業戰略聯盟的合約分析[J].科研管理,2004,3:26-30. [5]徐玖平,陳書建.不對稱信息下風險投資的委托代理模型研究[J].系統工程理論與實踐,2004,1:19-24. [6]蘇素,熊風華等.不對稱信息下的風險資本委托代理分析[J].重慶大學學報,2002,25(12):127-129. [7]楊青,李鈺.風險投資中的雙重道德風險與最優合約安排[J].系統工程,2004,11:71-73. [8]N.S.Kukushkin.Two-person game forms guaranteeing the stability against commitment and delaying tactics[J].International Journal of Game Theory,1995,24(1). [9]Suzuki Y..Commitment problem,optimal incentive schemes,and relational contracts in agency with bilateral moral hazard[Z]. Econometric Society European Meeting,Stockholm,August,2003:20-24. [10]Charles R.Glagola.Partnering on defense contracts[J].Journal of Construction Engineering and Management,2002,4(3). [11]柯武剛,史漫飛.制度經濟學[M].上海:商務印書館,2000.237-239. [12]楊小凱,黃有光.專業化與經濟組織——一種新興古典微觀經濟學框架[M].北京:經濟科學出版社,1999. [13]邁克爾.迪屈奇.交易費用經濟學[M].北京:經濟科學出版社,1999. [14]陳加洲,凌文輇等.組織中的心理契約[J].管理科學學報,2001,4(2):74-77. [15]William H.Turnley,Mark C.Bolino,Scott W.Lester,James M..The impact of psychological contract fulfillment on the performance of in-role and organizational citizenship behaviors[J].Journal of Management,2003,29(2):187-206. [16]吳憲華.動態聯盟的分配格局研究[J].系統工程,2001,19(3):34-38. Governance Mechanism of Syndication in Venture Capital under Incomplete Contract Wang Lei,Deng Xingzhi This article analyzes the incompleteness of the contract in syndication of venture capital,and discusses establishing a perfect governance mechanism from investment contract,management innovation and organization psychological contract mechanism to solve the uncompleted matters,which not stipulated in the investment contract.To safeguard the stability of the alliance,this paper proposes to improve efficiency of management and investment performance of syndication in venture capital. venture capital;syndicating investment;governance mechanism;incomplete contract 2010-10-19 王雷(1979-),男,安徽宿州人,博士、江南大學商學院講師;研究方向:創業投資與金融契約理論、公司金融與公司治理。 F832.59 A (責任編輯 胡瓊靜)

3 聯合創業投資的管理創新機制

3.1 管理分工機制

3.2 組織創新機制

3.3 項目抵押機制

3.4 定期信息交流機制

4 聯合創業投資的組織心理契約機制

4.1 事前控制機制

4.2 動態監督機制

4.3 基于團體懲罰的事后控制機制

5 結束語

(1.School of Business,Jiangnan University,Wuxi 214122,China;2.Cenxi Technology Division,Cenxi 543200,China)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

四川勞動保障(2021年9期)2022-01-18 05:11:08

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

文苑(2018年21期)2018-11-09 01:23:06

中國衛生(2016年9期)2016-11-12 13:28:08

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛生(2015年9期)2015-11-10 03:11:12

現代企業(2015年8期)2015-02-28 18:54:47

中國衛生(2014年3期)2014-11-12 13:18:12