企業執行會計準則對自行研發及信息披露的影響

2011-12-17 08:17:36黎兆亮

中國錳業 2011年3期

程 東,黎兆亮

(中信大錳礦業有限責任公司,廣西 南寧 530022)

1 企業會計準則對企業研發支出信息披露的規定

執行企業會計準則之前,我國規定企業研發支出全部計入當期損益,在管理費用科目中核算,沒有規定在附注中必須披露相關信息。《企業會計準則第6號——無形資產》(財會[2006]3號)規定,“企業應當按照無形資產的類別在附注中披露與無形資產有關的下列信息:(五)計入當期損益和確認為無形資產的研究開發支出金額。”但對于如何在附注中進行披露,會計準則未作具體規定。

為此中國證監會逐步出臺相關配套文件,《公開發行證券的公司信息披露編報規則第15號——財務報告的一般規定》(證監會計字[2007]9號)規定,“披露本期發生的內部研究開發項目支出總額,以及計入研究階段支出金額和計入開發階段的金額。”該規則于2010年重新修訂,規定公司“披露開發支出期初額、本期增加額、本期減少額、期末額,以及本期開發支出占本期研究開發項目支出總額的比例。披露通過公司內部研發形成的無形資產占無形資產期末賬面價值的比例。”

2 執行企業會計準則對企業研發支出信息披露的影響

對中國證監會指定信息披露網站——巨潮資訊網公布的深圳證券交易所主板上市公司2006-2010年度年報的有關數據進行統計分析,結果表明執行企業會計準則對企業研發支出信息披露產生了較為顯著的影響。需要特別說明的是,盡管4家上市公司由于虧損或資產重組的原因在2006-2010年度期間終止上市,但這對統計結果不產生實質性影響。

1)披露研發支出企業數量的變化

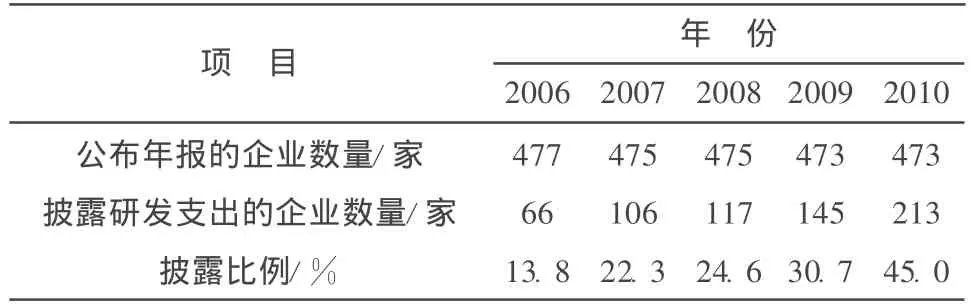

如表1所示,深市公布2006年度年報的477家上市公司中,只有66家在其報表附注中披露了研發支出信息,僅占深市上市公司總數的13.8%。會計準則實施后的2007年度,披露研發支出的上市公司數量明顯增加、比例明顯提高[1]。此后這兩項數據逐步提升,至2010年度披露研發支出的上市公司數量達到213家,所占比例也提高到45.0%。

表1 2006-2010年深市上市公司研發支出信息披露情況

由表1可見,2007年度、2010年度披露研發支出的企業數量和比例較前1年均有較大幅度的提高。2007年度開始實施的《企業會計準則第6號——無形資產》(財會[2006]3號),在一定程度上促進企業對研發支出進行披露。此外,隨著《公開發行證券的公司信息披露編報規則第15號——財務報告的一般規定》于2010年重新修訂,同時公布研發支出的披露格式,使得研發支出披露有章可循,也較大程度地促進企業對研發支出進行披露。

2)企業披露研發支出所采用項目的變化

企業會計準則實施前,我國企業會計制度規定,企業當期發生的研發支出全部費用化,通過管理費用科目核算。由此推斷,在企業報表附注披露的管理費用項目下,可以找到反映企業全部研發投入水平的數據。然而搜尋到的統計數據顯示,2002-2006年度采用“管理費用”項目披露研發支出的企業甚少,且采用的項目不統一,而大部分企業采用的項目是“支付的其他與經營活動有關的現金”,也有部分企業采用“預提費用”[2-3]。很顯然企業采用“預提費用”、“支付的其他與經營活動有關的現金”等項目,難以完整披露其全部研發支出金額。

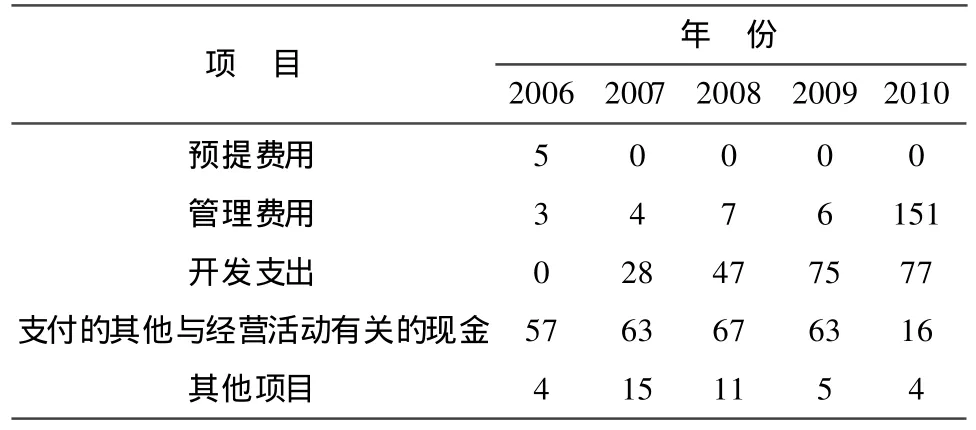

至2007年度,上市公司開始執行企業會計準則,按規定應在附注中披露計入當期損益和確認為無形資產的研究開發支出金額。由于會計準則未規定如何進行披露,企業選擇項目仍存在較大隨意性。如表2所示,2007年度部分企業開始采用“開發支出”項目,但 2007、2008年度采用“支付的其他與經營活動有關的現金”項目的企業仍占大多數。證監會的相關規定出臺后,2009、2010年度更多企業采用“開發支出”項目,并按照證監會發布的格式較為完整地披露了研發支出信息。

表2 2006-2010年深市上市公司披露研發支出所用項目

3)企業披露研發支出內容的變化

企業早期會計報表對研發支出所披露的內容非常簡單。搜尋到的統計數據顯示,2000-2003年度,所有披露了研發支出的深市上市公司,都僅僅是對其當年的支出數進行了列示,沒有一家披露有關研發明細項目及過程方面的信息[2]。之后,開始有企業在管理費用項目中披露研發支出明細項目,包括工資、材料及折舊等[3]。報表中披露的內容過于簡單,提供的會計信息極其有限,使得會計信息使用者難以對企業的創新活動及其所產生的效益進行客觀評價。

企業會計準則實施后,要求披露的研發支出內容日趨詳細。在16家深市上市公司2007年度會計報表中,可以找到研發支出分別計入當期損益和確認為無形資產的金額,或是分別計入研究階段和計入開發階段的金額。到了2009年度,嚴格執行證監會配套規定的30家深市上市公司,其會計報表反映的研發支出內容包括了開發階段的具體項目,及期初額、本期增加額、本期轉入當期損益或無形資產的金額、期末額,以及本期開發支出占本期研究開發項目支出總額的比例等。

3 企業研發支出信息披露現狀的評價與改進建議

3.1 企業研發支出信息披露現狀的評價

根據統計結果可以判斷,執行企業會計準則對企業研發支出信息披露產生了諸多方面的積極影響。然而,企業在研發支出信息披露的過程中,還存在以下問題:

1)半數以上企業未披露研發支出信息

盡管披露研發支出的企業數量和比例均明顯提高,但2010年度披露比例也僅為45.0%。這意味著還有半數以上的企業未披露研發支出信息。其原因可能為:一是部分企業沒有發生或發生較少的研發支出,因此不進行披露;二是由于沒有懲罰措施,部分披露意愿不高的企業刻意不披露研發支出信息。然而研發支出作為與企業未來發展緊密相關的重要信息,即使沒有發生,也應披露其發生額為零;無論發生額大小、披露意愿高低,都應按照規定進行披露。

2)大部分企業未按規定在“開發支出”項目中披露

2010年度披露了研發支出信息的213家深市上市公司中,只有77家采用了“開發支出”項目,僅占披露研發支出信息企業數量的36%,大部分企業仍未能遵照規定。企業更愿意在“管理費用”項目中披露,但“管理費用”項目反映的研發支出信息非常有限,僅僅是當期發生額,且不完整,只能反映研發支出費用化的部分,而不能反映資本化的部分。究其原因,正是由于“管理費用”項目反映信息的有限性,部分刻意“避詳就簡”、不愿在“開發支出”項目中詳細披露研發項目與投入等信息的企業對其尤為厚愛。

3)部分企業未按規定的格式進行披露

2010年度采用“開發支出”項目披露研發支出信息的77家企業中,僅39家按照規定的格式披露,其余38家仍未按照規定的格式,而是自行隨意進行披露,導致披露的信息不明晰或者內容不完整,其有用性大打折扣。

3.2 企業研發支出信息披露的改進建議

針對我國企業研發支出信息披露存在的問題,建議監管部門一方面強制要求企業執行企業會計準則及其配套規定,對研發支出進行規范、完整地披露。無論研發支出發生與否、發生金額大小,一律進行披露。研發支出沒有發生的,披露其發生額為零;研發支出一旦發生,無論金額大小,都按照規定的項目、內容和格式進行披露,為會計信息使用者傳遞真正有效的信息。一方面加大監督力度并采取相應的懲罰措施,對不進行披露或不按照規定的項目、內容和格式進行披露的上市公司,視情節輕重或予以通報批評、警告、罰款甚至終止上市。

此外,為了提高會計信息的完整性、明晰性與可比性,建議企業披露研發支出信息時增加“研究階段支出”、“本期研究開發支出總額”和“研發強度(研究開發支出總額/營業收入)”這些內容,建議披露格式如表3所示:

披露“研究階段支出”、“本期研究開發支出總額”,使得研發支出信息更完整、明晰,會計信息使用者可以更好地了解企業全部研發投入金額,以及研究階段和開發階段各自的投入金額。披露“研發強度”可以提高研發支出信息的可比性。由于企業規模不一樣,其研發投入絕對水平千差萬別。因此同時披露研發投入相對水平即“研發強度”,結合研發投入絕對水平,可以更真實、客觀地反映企業的研發投入水平。

表3 披露格式

[1]劉玉廷,王鵬,薛杰.我國上市公司2009年執行企業會計準則情況分析報告[J].金融會計,2010(8):6-15.

[2]梁萊歆,熊艷.我國上市公司研發費用披露現狀及其改進建議[J].財務與會計,2005(10):22-23.

[3]張若如,許敏.信息技術行業上市公司研發費用披露探討[J].財會月刊(理論),2007(2):18-20.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

新生代(2019年4期)2019-11-13 21:46:34

消費導刊(2017年15期)2017-07-13 01:27:43

中華手工(2017年2期)2017-06-06 23:00:31

現代經濟信息(2016年18期)2016-08-10 09:37:38

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32