理財產品的法律關系分析及監管建議*

2011-12-02 01:48:58陳學文

外語與翻譯 2011年3期

陳學文

(廣東金融學院法律系,廣東廣州510521)

理財產品的法律關系分析及監管建議*

陳學文

(廣東金融學院法律系,廣東廣州510521)

我國理財市場理財產品的法律關系實質均以信托法律關系為基礎,而同質業務因經營主體所隸屬監管機構不同而適用不同監管規則,導致和加劇理財市場的無序競爭。市場需要統一競爭機制,應制定統一的理財業務管理規范,規范委托理財市場的健康發展。

理財產品;法律關系;信托;監管

一、我國理財產品市場的發展概況

近年來,隨著國民財富的迅速積累和國民理財意識的增強,我國的理財市場得到快速發展,理財產品的樣式種類、發行款數與資金規模都開始急劇膨脹。截至2009年末,全國共有約8200款各類理財產品面世,數量較上年增長兩成左右,以日均20多只新品的速度問世。而巨大的市場需求,也帶動金融機構理財業務呈現爆發式增長,金融機構爭相競爭,銀行、信托、基金、證券機構紛紛開發設計自己的理財產品,迎合投資者的需求。從而使得理財市場呈現發展速度快、規模增長猛、品種多元化、投資渠道多樣化等特征。

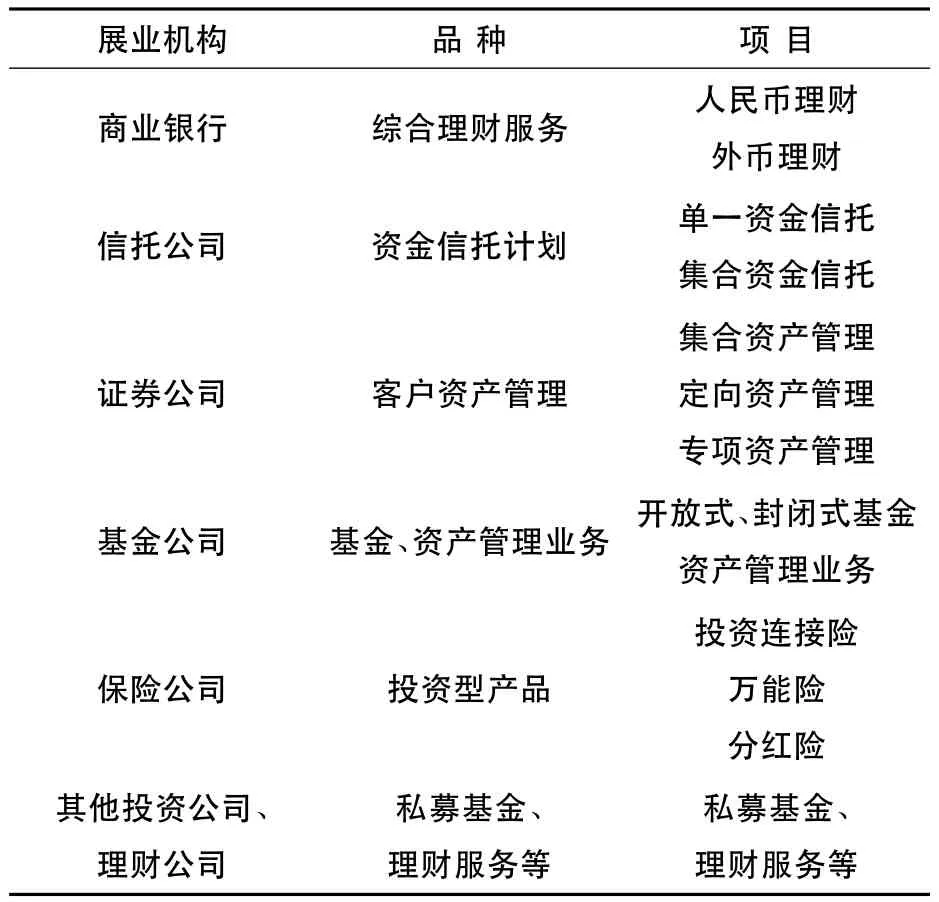

表1 理財產品一覽表

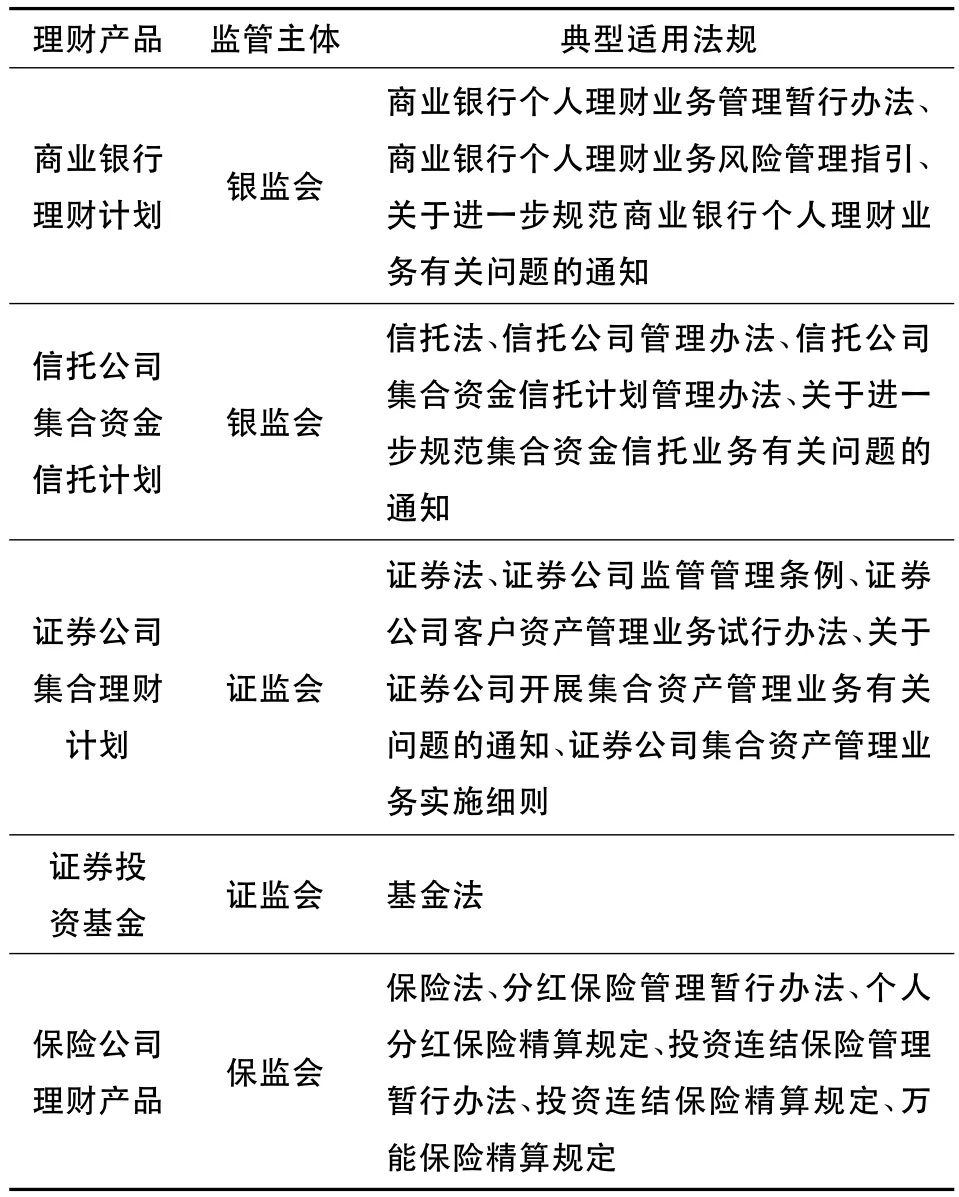

從表1中可以看出,目前我國的金融機構都不同程度的經營理財業務,發售各種理財產品,共同分割委托理財市場。金融監管部門順應市場的需求和變化,紛紛出臺規章許可和規范所轄金融機構開展資產管理業務,導致同類業務卻有不同的管理規范,給代客理財業務市場帶來了一定的負面影響。見表2。

表2 各類理財產品的監管主體與適用法規

可以說,當前理財市場正經歷著“春秋戰國”般的無序競爭。同質業務競爭規則不一、市場秩序混亂。而混亂的市場秩序阻礙了理財市場的發育成熟和金融市場的和諧發展。特別是近年來頻發的理財產品糾紛案件,如轟動一時的光大-安信信托糾紛案,還有眾多的以股票累計期權KODA為代表的外資銀行理財產品糾紛案件等等。這已經給我們敲響了警鐘,特別是在金融市場出現投資低迷,理財糾紛引發的社會矛盾將格外尖銳。

所以,為了促進我國理財市場的順利發展,保障投資者權益,我們必須加快對理財產品相關法律問題的研究,而對各類理財產品的法律關系進行分析界定,無疑是對理財產品市場進行正確監管和立法的前提。

二、主要金融機構理財業務法律關系分析

(一)信托公司理財業務

作為最名正言順的“受人之托,代人理財”的機構,信托公司推出的理財產品的基礎關系是信托關系,在信托理財產品中主要有以下幾大特征:第一,訂立合同與交付理財資金兩個條件都具備后,理財合同方才生效;第二,財產獨立于委托人(即投資方)、受托人(即理財機構)和受益人(一般與受托人為同一人),不受該三者債務的牽連或破產債權的追索;第三;受托人以自己名義管理運作委托人交付的財產,對該財產享有占有、使用和處分的權利;第四,理財管理運營的法律后果(即盈虧),除受托人存在過錯,均由委托人自己承擔。

根據信托法原理,評判一項理財業務是否具有信托關系特征的標準為:(1)財產是否獨立;(2)理財機構是否以自己名義管理;(3)投資人是否自擔風險。

(二)銀行理財業務

根據《商業銀行個人理財業務管理暫行規定》的界定,“個人理財業務,是指商業銀行為個人客戶提供的財務分析、財務規劃、投資顧問、資產管理等專業化服務活動”。按此界定,依照有無資產管理活動可以把銀行理財業務分為理財顧問業務和綜合理財業務,其中,理財顧問業務是指商業銀行想客戶提供的財務分析、財務規劃、投資顧問等,此類服務不涉及資產的管理運營,更符合咨詢服務法律關系的特征。

而綜合理財義務可以分兩種類型:保證收益理財產品和非保證收益理財產品。后者又分為保本浮動收益理財產品和非保本浮動收益理財產品。保證收益理財產品,銀行須按照約定條件向投資者支付保證收益并承擔相應投資風險,對于超出保證收益部分的其他收益,由銀行和投資者按照約定分配并共同承擔風險。從銀行承擔支付本金與固定收益義務這一特征來看,保障收益產品跟接近儲蓄產品,其基礎法律關系更符合借款合同法律關系的特征。對于超出保證收益部分的可能收益,銀行與投資者的法律關系則是信托關系。保本浮動收益理財產品的性質與此類似。

非保本浮動收益理財產品,則是指商業銀行按照約定條件和實際投資收益情況向客戶支付收益,并不保證客戶本金安全的理財計劃。在具體運作中,銀行負責管理運營客戶資產,收取管理費,對客戶資產的盈虧不承擔連帶責任。這符合信托或委托的特征。又因為銀行在實際管理資產過程中是以銀行自己名義來與市場其他機構進行合作和交易。同時,銀監會2005年頒布的《商業銀行個人理財義務風險管理指引》(以下簡稱《指引》)第九條規定:商業銀行應當將銀行資產與客戶資產分開管理,明確相關部門及其工作人員在管理、調整客戶資產方面的授權。對于可以有第三方托管的客戶資產,應繳第三方托管。這實質上確定了銀行理財業務所集合的資產具有與其他各方財產相獨立性質。因此該項業務符合信托關系而非委托代理關系的特征。因此,非保本浮動收益理財產品的基礎法律關系應定性為信托關系。

(三)證券公司理財業務

根據《證券公司客戶資產管理業務試行辦法》第五條規定:證券公司從事客戶資產管理業務,應當依照本辦法的規定與客戶簽訂資產管理合同,根據資產管理合同約定的方式、條件、要求和限制,對客戶資產進行經營運作,為客戶提供證券及其他金融產品的投資管理服務。按照該規定的內容來理解,在理財業務中,證券公司與投資者之間訂立“資產管理合同”,投資者按照約定將自己通過代收付的銀行交付給證券公司之后,相應產生的法律效果:一是合同關系成立,證券公司、投資者分別承擔其相應權利和義務;二是投資者所交付自己成為集合資產。該財產獨立于委托人、經營人和托管人各方的財產;三是證券公司以自己名義獨立對所管理集合資產進行投資操作。證券公司不保證委托人資產本金及收益,風險由委托人承擔。證券公司按照管理合同和法律對集合資產的投資活動,其所發生的法律關系的后果均由集合財產承受。即有收益則吸收入集合財產之中;產生虧損則以集合財產來承擔。其表現形式為集合資產凈值的波動。

從信托關系的三個衡量標準看,在理財服務中證券公司于投資者之間的關系也與信托關系相符。

(四)證券投資基金理財業務

在我國目前理財市場中,證券投資基金業務是發展時間最長、市場規模最大、產業最為成熟的部分,從2000到2010這十年間,基金資產規模從2000年底的562億元上升至2010年末的22865.4億元,翻了40.69倍。基金公司數量也從老十家攀升至60家,基金個數從2000年的33只上升至656只。

我國證券投資基金是通過公開發售基金份額募集證券投資基金,由基金管理人管理,基金托管人托管,為基金份額持有人的利益,以資產組合方式進行證券投資活動的,“證券投資基金本質上是一種信托制度安排,是信托業務的一個部分”[1]。根據我國《證券投資基金法》,我國目前的證券投資基金都是契約型的,“契約型基金是根據一定的信托契約原理組建的代理投資制度”[2]。所以,證券投資基金以信托為本質的,即采用信托方式來設置當事人之間的權利義務關系,基金投資者、管理人及托管人之間直接存在信托關系。這一信托法律關系是證券投資基金中的主要法律關系。

(五)保險公司理財業務

保險公司開展的投資類理財業務主要有分紅險、萬能險和投資連結保險。其中分紅保險承諾投資者享有確定的保險利益;萬能險承諾收益保底;而投資連結保險不承諾保底,風險由投資人以投資賬戶中的資金自行承擔。以投資連結保險為例,所謂投資連結保險,是指包含保險保障功能并至少在一個投資賬戶擁有一定資產價值的人身保險產品。該產品的理財功能是通過對“投資賬戶”中資產的運用來實現的,投資賬戶是指保險公司設立的、單獨管理投資資產的資金賬戶。其中投資風險由投保人承擔。投資賬戶與保險公司管理的其他資產或其他投資賬戶之間不存在債權債務關系,也不承擔連帶責任。

就投資賬戶而言,投資者與保險公司雙方的權利義務為:投資者負有交納保費的一位;享有獲取投資賬戶及保單利益的權利。保險公司負有依法按約管理資產、披露信息、支付保險利益的義務。從投資賬戶操作方式上看,其投資賬戶部分類似于單位集合資金信托——開放式基金;從權利義務關系看,對投資者風險自負以及相關投資資產獨立運作的規定符合信托關系的特征。因此,投資賬戶的性質也符合信托關系的特征,進而投資連接保險應當界定為保險與信托投資相融合的產品。

綜合以上分析,銀行、證券公司、基金公司和保險公司開展的理財業務,部分或全部具有理財機構以自己名義管理運作、理財資金獨立運作和投資者風險自擔的信托性質。雖然是同質業務,由于各金融機構的監管部門非同一行政機關,因此監管規章制度政出多門,監管標準不一,這就使得各類金融機構同質業務存在事實上的不平等競爭。除了信托公司、基金管理公司明確受《信托法》約束,其他各金融機構無論在名義上,還是在法律基理上,均刻意回避或模糊其屬于信托關系范疇的實質。如2005年11月1日由中國銀行業監督管理委員會頒布的《商業銀行個人理財業務管理暫行辦法》使商業銀行開展個人理財業務在法律上具備了足夠的依據,但該辦法并沒有在《信托法》框架下制定,而是依據我國《銀行業監督法》和《商業銀行法》這兩部沒有涉及任何個人理財業務內容的法規。同時,不同金融機構開展的理財業務還面臨著“監管者競爭”,即監管機構利用規章制訂權為其監管的機構爭取政策優惠的活動。如作為信托業主體的信托公司盡管在信托資金的運用方式和投資方向上靈活多樣,但受制于信托法規關于集合信托產品單筆金額、份數、私募發行的限制,作為最名正言順的“受人之托,代人理財”的機構,業務發展和市場份額始終裹足不前。而銀行、證券公司等金融機構經營的理財產品,在產品性質上與信托公司提供的產品并無區別,除了在單筆金額、合同份數、發行方式上幾無約束,而且在保底條款、產品期限、資產份額和銷售渠道等多個方面均不受限制。這就使得各金融機構同在一條起跑線上,比賽規則卻不一致,

2005年,時任中國人民銀行副行長的吳曉靈在中國財富論壇上指出:銀行、信托、券商、保險各路金融機構紛紛殺入理財市場,盡管其推出的理財產品名稱各異,但其本質的都帶有委托、信托關系。而這些金融機構盡管從事業務相近,但分別受銀監會、證監會、保監會的監管,因此‘游戲規則’并不統一,造成了市場的復雜性與混亂性。2006年11月7日,她在首屆中國CFP證書頒發儀式上進一步指出:目前銀行、證券、保險和信托公司都在做代客資產管理業務,但同類業務卻有不同的管理規范,給代客理財業務市場帶來了一定的負面影響,因此應該在《信托法》的基礎上統一規范各金融機構的代客理財業務。可見,理財市場的監管法律法規的整合協調變得刻不容緩,理財市場的法律環境尚待完善、統一。

三、監管建議:建立統一管理規范

1、理財活動需要統一競爭機制。按照我們前面的分析,非信托金融機構開展的理財業務都帶有信托性質,如果說在信托業務的市場準入環節可以采取“模糊”戰術,允許不同類別的金融機構都來“試水”以增進競爭程度的話,其競爭活動則必須統一規范。目前我國理財市場中,同樣法律性質的信托業務只因經營主體所隸屬監管機構不同而適用不同監管規則的局面,嚴重暴露出市場監管的不協調和不嚴肅[3]。要解決好這個問題,一項根本性的措施就是推動我國理財產品的立法規制,有學者認為,信托理財活動需要《信托業法》來統一競爭機制,保障市場監管的一致性和權威需要[4]。

在國際上,一般是使用金融商品來通稱包含理財產品在內的所有產品。而在對理財產品的立法和監管方面,實行統一立法規范。如英國于2000年通過了《金融服務與市場法》,該法中的投資商品定義包含存款、保險合同、集合投資計劃份額、期權、期貨以及預付款合同等;歐盟2004年通過《金融工具市場指令》引入了金融工具這一概念,涵蓋了可轉讓證券、短期金融市場工具、集合投資計劃份額和衍生品交易。日本于2006年制定《金融商品交易法》,并計劃在不久的將來制定日本版的《金融服務與市場法》,將存款、保險商品將真正納入一部法律中。

2、我們應該通過制訂統一的理財業務管理規范,不管采取何種立法方式和名稱,根據當前實踐中出現的問題和矛盾,對理財市場的管理應規范統一以下方面的內容:

(1)在理財產品的發行規范方面:1.設定理財產品發行機構的資質條件:包括注冊資本、營運能力、專業理財能力、健全的內控制度等;2.統一規范各金融機構發行理財產品條件,包括單筆金額起點、單個理財計劃合同份數、發行銷售方式、單個理財產品規模、期限等基本發行條件標準一致;3.在發行方式上實行產品推介制度:設定推介期,在推介期內,發行機構應對理財產品整體情況向投資者進行詳盡的說明,尤其在風險狀況方面,讓投資者根據自身的投資需求和風險偏好,自主理性的選擇理財產品。

(2)理財合同方面,做到詳盡規范。在合同中,應對雙方的權利義務進行詳細規定,并對風險進行提示,不應對理財產品進行保本保息的承諾。簽到合同后,理財機構應當嚴格遵守合同約定,對委托資金進行管理運作,嚴格履行受托人義務。

(3)理財資金實行第三方托管。每一個理財計劃在第三方(商業銀行)開立專門賬戶,投資者認購理財產品資金劃入該專戶,并將該專戶作為托管賬戶。托管賬戶做到兩“獨立”:獨立管理,獨立運作。

(4)建立理財產品的信息披露制度。理財機構應當按照誠信、真實、完整、準確、及時的原則披露理財業務的相關信息和投資市場的重大變化情況,以便使投資者充分了解情況。信息披露的方式根據理財合同的約定確定。

(5)理財從業人員持證上崗。金融理財業務從業人員必須具備理財從業人員資格,而不僅具有單一金融機構的基本從業資格,還應取得金融理財師(AFP)資格或國際金融理財師(CFP)資格,尤其是產品設計、市場營銷、產品管理、風險控制環節的從業人員均應持證上崗。

[1]郭輝.證券投資基金中的信托關系辨析[A].朱少平,葛毅.中國信托法起草資料匯編[C].北京:中國檢察出版社,2002.

[2]黃達.金融學[M].北京:中國人民大學出版社,2003.

[3]夏斌.發展中國統一信托市場的兩大問題[J].法學,2005,(1):14-17.

[4]李勇.信托業監管法律問題研究[M].北京:中國財政經濟出版社,2008.

2011-07-19

陳學文(1978-),男,江西贛州人,講師,碩士。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年3期)2019-09-11 06:27:06

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

山東青年(2016年1期)2016-02-28 14:25:30

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛生(2015年1期)2015-11-16 01:05:56

現代企業(2015年8期)2015-02-28 18:54:47