行為價值管理機制初探

2011-11-29 06:57:02中國海洋大學郝桂紅

財會通訊 2011年11期

中國海洋大學 郝桂紅

行為價值管理機制初探

中國海洋大學 郝桂紅

自20世紀80年代后期開始,美國、日本等國家興起了以提高價值產出為核心的價值創造管理(Value Based Management)的管理理念和有關的理論研究。目前價值的創造與實現受到越來越多企業的重視,成為企業追求的目標。可是關于價值是什么,股東價值等于企業價值嗎,價值從何而來,什么樣的機制設計才能提高價值,不同的學者給出了不同的研究成果,本文通過探討企業價值管理的目標、探索價值創造的本原,并在借鑒他人研究成果的基礎上,試圖建立基于價值本原的管理機制。

一、企業價值及其管理目標

(一)企業價值內涵 現代公司的存在依賴于多種資源的集合,股東和債權人提供的財務資本、經營者和員工提供的人力資本、客戶和供應商提供的市場資本、政府和社會公眾提供的公共資本等,實際上都是企業存在的資源基礎,用契約論來解釋,現代企業是財務資本、人力資本、市場資本和公共資本達成的一組合約,是一個人力資本與非人力資本的特別合約(周其仁,1996)。從這個意義上來理解企業,則企業就是依賴于資源提供者而又獨立于資源提供者的實實在在的社會實體,而不是法律上的一個虛構,企業由人利用各種物質資源生產出適合市場需求的、滿足社會公眾需要的產品或服務,在使客戶獲得滿足的同時企業得到大于投入的好處,滿足各資源提供方的利益要求。人利用資源的效率和效果直接關系到各方利益的實現。在本文中企業價值是各資源提供方的共有經濟價值,因為價值的實現需要經營者和員工的行為附加其上,所有又叫行為價值。

(二)企業價值管理目標 企業是各利益相關者締結的一組契約,這就意味著企業價值管理的目標是追求利益相關者共有價值的最大化,因其依賴于經營者和員工行為,所以本文認為企業價值管理的目標是行為價值的最大化。如果把企業價值比作一塊蛋糕,由各利益相關者共同分享,則當這塊蛋糕一定時,各利益相關者者利益就會此消彼長,而當這塊蛋糕增大時,各利益相關者的利益都會有所增加,提高經營者和員工行為的效率和效果,把價值創造的源泉培育好、利用好,使蛋糕不斷做大,行為價值最大化,是我們追求的目標。

二、企業價值溯源及其啟示

(一)企業價值驅動因素的一般觀點 自20世紀80年代后期開始,美國、日本等國家興起了以提高價值產出為核心的價值創造管理(Value Based Management)的管理理念和有關的理論研究,有的從財務評價角度出發,注重的是結果的度量,如在經典的MM理論中,公司價值表現為未來預期自由現金流量的折現值;阿爾弗洛德·拉帕波特認為價值驅動因素包括:銷售增長率、營業毛利率、所得稅稅率、營運資本投資、固定資產投資、資本成本和企業價值增長期;Copeland(1994)指出,公司價值創造的根本驅動因素是投資資本回報率和預期增長率。有的從經營角度出發,進一步拓展和延伸,注重對過程的度量,如美國哈佛大學教授邁克爾·波特于1985年出版了其后來引起世界廣泛影響的專著《競爭優勢》,依據其競爭優勢理論,創造公司價值的因素主要是公司戰略、公司治理、管理控制。

我國學者宋常、郭天明在對已有理論總結概括的基礎上,將公司價值因素分為三個層次:第一,表層因素:具體包括反映公司盈利能力的指標如銷售利潤率、每股盈余、總資產收益率、凈資產收益率;反映資產營運能力指標如存貨周轉率、應收賬款周轉率;反映公司成長性的指標如銷售增長率、利潤增長率、總資產增長率;反映營運、投資支出的指標如營運資本增長率,投資資本增長率;反映資本成本的指標如負債比例、不同資金來源的籌資成本等。第二,中層因素:中層因素指標主要包括平衡計分卡中的非財務指標,即包括顧客、內部運行、學習與創新。第三,核心層因素:核心層因素亦即公司的核心能力,由公司的核心技術、核心管理和核心營銷網絡三個要素構成。

(二)企業價值本原尋蹤 主要表現在以下方面:

(1)勞動價值論與價值創造。馬克思嚴厲地批判了庸俗經濟學的理論,認為剩余索取權屬于勞動者,其依據是勞動價值論和勞動原則。勞動價值論將勞動看作是一切價值的源泉,創造新價值的是“可變資本”,而作為“不變資本”的生產資料等只是在生產過程中經過勞動者的勞動將自身價值轉移到新產品中去,根本不能創造新價值。由于非人力資本都是同質的,是沒有差別的,而人力資本才是具有異質性的,所以人力資本才是企業價值創造的源泉,人力資本所有者也是價值的創造者。一切形式的價值歸根結底都是知識積累和儲存的形式。在企業的生產經營過程中,物力資產或物力資源是價值創造的特定條件,但是,僅僅有這個條件是不能產生價值的,條件也未必是必需的。即如果沒有員工行為作用,其上物力資產自身并不能產生經濟價值。所以,在企業的價值創造過程中,物力資源提供的只是價值創造的基礎,是行為作用的對象。而只有當行為附加其上,只有經過生產加工或者是勞務提供和經營運作的過程,經濟價值才能被創造出來。

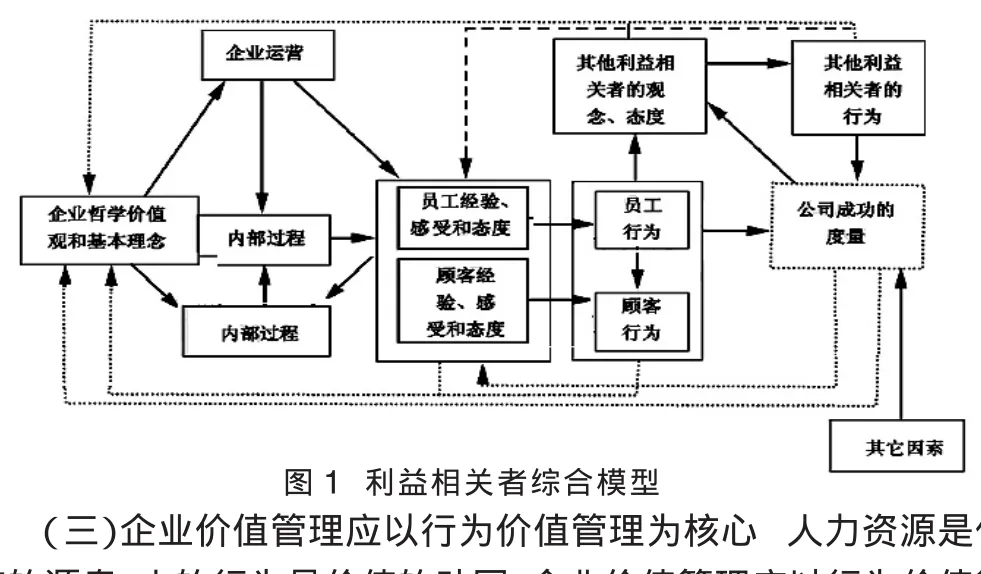

(2)核心利益相關者與價值創造。從企業價值創造過程來看,中外學者提出的價值創造驅動因素很多,其實這些價值驅動因素對企業價值的作用形式和直接程度各不相同,圖1給出了從公司價值鏈和最終財務績效角度分析各利益相關者群體的初始框架。從該模型中能夠很系統很清楚地看到各利益相關者群體之間是如何相互作用和相互影響的,還可以得知:員工行為直接影響到顧客及其所接觸到的其他利益相關者,而且員工生產率也直接關系到公司的成功。企業與顧客、供應商等其他利益相關者達成的合作和支持都是與員工密不可分的,其實它們都源于企業員工和企業內部的合作伙伴,因而員工是其他所有利益相關者的出發點。Harris(1998)在對美國大公司首席執行官的調查中指出,3/4的CEO預言,在不久的將來,對組織而言,員工是比以前更挑剔的利益相關者。由此也說明了員工的價值正處于回升的階段,員工行為是企業價值的動因,員工是價值創造的源泉,那么如何最大程度地調動員工的積極性、主動性、創造性,引導員工的行為,使其在企業大環境的指引下,做出行為選擇,實現行為凈值的最大化,實現企業價值最大化,實現核心利益相關者利益最大化。

圖1 利益相關者綜合模型

(三)企業價值管理應以行為價值管理為核心 人力資源是價值的源泉,人的行為是價值的動因,企業價值管理應以行為價值管理為核心。人力資源是物質財富創造、利用的主體,是企業剩余的源泉,離開人的勞動,物質財富就無法實現,即使是機器人,也離不開人的設計操作,而且員工行為直接關系到自己和企業其他利益相關者利益的實現。

三、行為價值管理機制

(一)量化機制——以人為中心 企業管理必然涉及到人與物的關系,由此就可能產生兩種管理思想:一種是以生產經營為中心,實質上是以物為中心;一種是以人為中心,強調調動人的主動性、創造性,實現人的價值。根據最新的一項估計,在當前企業所創造的價值中,50%~90%源自于智力資本,而非傳統的物質資本,人類社會已經發展到知識經濟時代,這個時代的顯著特征是知識、信息成為企業的最重要的資源,而掌控這種資源的是人,是企業的員工。員工是通過企業經濟行為來利用自己所擁有的資源的,那么如何最大程度的調度人力資本所有者的積極性是企業價值創造的關鍵。每個員工或團隊是一個有限責任公司,公司為其提供實物資本,記錄每個員工或團體的行為增值、減值和行為凈值。青島海爾的不斷成功正是得力于企業內部市場化體系的建設,自主經營體理念的實施,企業崗位都參照市場價格建立內部市場體系,使企業的各種行為與企業最終價值掛鉤,甚至財務人員的工作行為也建立了標準的價值計算,每個人當月的工作價值,月底自己都能計算出來,形成企業內所有行為的目標都指向企業的最終價值的氛圍,也使海爾集團的競爭力逐步加強,獲得超出市場平均利潤率的回報。

(二)體現機制——所有權與剩余收益的分享 楊瑞龍和周業安(1998)提出利益相關者合作邏輯下的共同治理模式,以通過各產權平等地參與決策相互監督以提高治理結構的效率。讓人力資本產權的所有者參與公司治理,分享企業控制權,就可以給其以刺激、鼓勵他們去監督自己的同事,通過相互施加壓力來減少其在工作中的偷懶行為,從而有助于解決道德風險問題,并進而改善企業的生產力;并且還可以調動人力資本所有者的積極性,充分發揮人力資本的彈性,增加其主人翁意識。因此也就減少了對人力資本所有者激勵和監督的成本,降低了交易成本,實現了企業治理效率提高的目標。公司對每個員工或團隊的投入與其創造的價值之差即為公司行為凈值總額,也即剩余收益。對于每一個員工所創造出來的價值都需要按照事先確定的利益分享協議在各核心利益相關者之間分配,主要是經營者代表人力資本所有者與物力資本所有者之間的利益分享協議和員工與經營者之間的利益分享比例的確定。在現實經濟生活中,絕大多數的資本所有者只不過是資本市場上的尋利者,只要給予其資本市場相同風險的期望收益率,企業總能找到投資者,經營者與物力資本所有者即達成利益分享協議,經營者和員工按照量化機制確定的各自創造的價值在博弈中也可以達成利益分享協議。

(三)提升機制——自我價值的實現 美國行為科學家馬斯洛提出的人類基本需要等級理論,他把人的需要歸納為五大類,按其重要性和發生的先后次序排列成需要等級:生理需要、安全需要、感情需要、地位或受人尊敬的需要以及自我實現的需要。因此,企業只有滿足了員工最基本的生理需要和安全需要,員工才有創造價值的條件和愿望,所以,給予員工與貢獻相符的報酬,并提供良好的工作環境和氛圍,是員工創造價值的基礎要素。在滿足基本需要后,員工還有更高層次的需求,感情需要、尊重需要和自我實現需要,這些需求也是員工創造價值的重要驅動力,員工在工作中能夠得到尊重和關愛,付出能夠得到認可,工作富有挑戰性,在企業中有良好的發展空間,并且有一定的自主性,能夠有成就感都是員工更高層次的需求。

知識經濟環境下,企業邊界變得不確定,員工的知識水平增加,員工的活動空間和自由度增加,難以完全靠制度來管理員工,企業里受過良好教育且具有良好素質的員工,除了選擇工作環境條件和報酬以外,他們更看重工作的挑戰性,樂于從工作中尋求滿足感、成就感和勝利感。即這些員工不需要依賴于領導的監督與控制,更多的是自我激勵、自我控制去完成本職工作。在西方發達國家的管理中,隨著知識經濟的發展,普遍提倡一種“自我領導”的模式,提倡自我激勵與懲罰,員工要善于自己從工作中尋求樂趣,享受工作帶來的樂趣。當員工的能力和素質充分提高以后,就有一種神圣的使命感與責任感,全身心投入工作并發揮最大的熱情,會正確的預測自己的行動效果并加以評估,主動地加入到團隊中并與他人進行協作以取得最大的績效。我國古代有句諺語叫做:“不須揚鞭自奮蹄”,講的就是自我激勵的道理。我們希望管理模式由組織主導型向自我管理轉變,以人為中心,實現以每個人創造的行為凈值為基礎的價值分享,價值本原自我驅動,實現核心利益相關者利益的最大化。

四、結論

企業價值的創造過程是員工行為附加于物質資源創造行為價值的過程,企業管理應由以物為中心轉變為以人為中心,建立相應的機制,激勵增值行為,約束非增值行為,使員工追求個人價值最大化與企業價值最大化相統一。

[1]楊瑞龍、周業安:《論利益相關者合作邏輯下的企業共同治理機制》,《中國工業經濟》1998年第1期。

[2]徐國君:《基于行為價值論的人力資源價值的計量和會計屬性的思考》,《中國經濟評論》。

[3]陸慶平:《以企業價值最大化為導向的企業績效評價體系-基于利益相關者理論》,《會計研究》2006年第3期。

[4]周其仁:《市場里的企業:一個人力資本與非人力資本的特別合約》,《經濟研究》1996年第6期。

[5]李心合:《嵌入社會責任與擴展公司財務理論》,《會計研究》2009年第1期。

(編輯 劉 姍)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30