國庫集中支付制度對高校財(cái)務(wù)管理影響分析

2011-11-29 06:57:04浙江樹人大學(xué)賴偉華

財(cái)會通訊 2011年11期

浙江樹人大學(xué) 賴偉華

國庫集中支付制度對高校財(cái)務(wù)管理影響分析

浙江樹人大學(xué) 賴偉華

隨著高等教育管理體制改革的逐步深化,為適應(yīng)社會主義市場經(jīng)濟(jì)體制下公共財(cái)政的發(fā)展要求,按照現(xiàn)代國庫管理的基本原則,解決傳統(tǒng)體制下財(cái)政管理中存在的問題,高校財(cái)政管理推行國庫集中付制度。國庫集中支付制度是我國正在建立的一種以賬戶體系為基礎(chǔ)、資金繳撥以國庫集中收付為主要形式的財(cái)政國庫管理制度。實(shí)行國庫集中支付制度以后,財(cái)政資金的支付方式發(fā)生了重大變化,從國庫分散支付制度轉(zhuǎn)變?yōu)閲鴰旒兄Ц吨贫龋瑢Ω咝X?cái)務(wù)管理產(chǎn)生了很大影響。

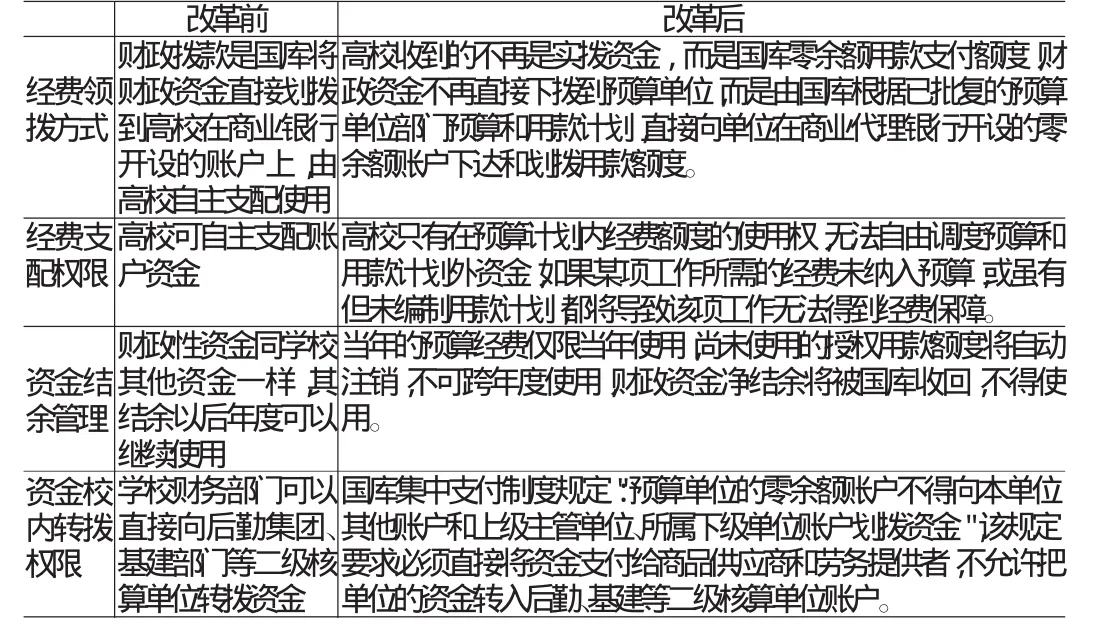

一、國庫集中支付下高校財(cái)務(wù)管理的變化

國庫集中支付管理制度改革遵循“一結(jié)合、三不變”原則,即實(shí)行財(cái)政國庫集中支付與會計(jì)集中核算相結(jié)合,不改變預(yù)算單位資金使用權(quán)限,不改變預(yù)算單位財(cái)務(wù)管理權(quán)限,不改變預(yù)算單位會計(jì)核算權(quán)限。高校財(cái)務(wù)管理在國庫集中支付制度改革前后發(fā)生了很大的變化,如表1所示:

表1

二、國庫集中支付下高校財(cái)務(wù)管理存在的問題

(一)預(yù)算管理方面 實(shí)行國庫集中支付制度以后,財(cái)政資金不再直接下?lián)艿礁咝#怯筛咝8鶕?jù)財(cái)政部門審核過的部門預(yù)算編制用款計(jì)劃,報(bào)經(jīng)財(cái)政部門批復(fù)后,在批復(fù)的計(jì)劃內(nèi)分別以財(cái)政直接支付和財(cái)政授權(quán)支付兩種方式使用資金,而用撥款計(jì)劃編報(bào)和批復(fù)的依據(jù)就是高校的部門預(yù)算。在編制預(yù)算過程中,客觀上要求高校的部門預(yù)算具有前瞻性、預(yù)測性和不確定性,主觀上高校對預(yù)算編制卻不夠重視,仍按國庫集中付制度前的思路按粗放型的方式編制預(yù)算,存在“重總額、輕細(xì)項(xiàng)”的思想,未進(jìn)行嚴(yán)謹(jǐn)?shù)臏y算和詳實(shí)的調(diào)查研究,想當(dāng)然對定額標(biāo)準(zhǔn)內(nèi)的預(yù)算金額在各個經(jīng)濟(jì)科目之間分配,缺乏科學(xué)性、完整性,在執(zhí)行時(shí)造成實(shí)際發(fā)生的費(fèi)用無法與經(jīng)濟(jì)科目相匹配,無法按編制預(yù)算列支。

(二)會計(jì)核算體系方面 實(shí)行國庫集中付制度后,財(cái)政資金撥付程序、支付方式、賬戶設(shè)置的變化直接影響到高校財(cái)務(wù)核算體系。目前高校財(cái)務(wù)管理系統(tǒng)中的會計(jì)科目代碼與國庫集中付操作系統(tǒng)中的科目編碼不一致,會計(jì)核算經(jīng)費(fèi)指標(biāo)控制與國庫集中支付制度的預(yù)算也不一致,既不利于預(yù)算控制,又造成會計(jì)人員重復(fù)勞動。國庫集中支付系統(tǒng)與單位的會計(jì)核算系統(tǒng)網(wǎng)絡(luò)不接軌,兩者在信息處理系統(tǒng)中互不兼容,在會計(jì)核算中容易出錯。

(三)高校財(cái)務(wù)管理中日常業(yè)務(wù)活動方面 主要表現(xiàn)在:

(1)后勤集團(tuán)、基建部門等校內(nèi)二級單位資金劃撥受到影響。高校后勤集團(tuán)不是獨(dú)立法人的集團(tuán)公司,但其經(jīng)濟(jì)活動相對獨(dú)立,在高校中承擔(dān)了大量的后勤服務(wù)保障工作,高校必須向其支付相關(guān)的后勤服務(wù)費(fèi)用。這些服務(wù)結(jié)算在國庫集中支付制度實(shí)行前根本不存在資金撥付問題,但實(shí)行國庫集中支付后,按照《財(cái)政國庫管理制度改革試點(diǎn)資金支付管理辦法》的規(guī)定,一個預(yù)算單位只能設(shè)立一個零余額賬戶,而且不得向其下屬單位撥付資金。這樣必然使應(yīng)由高校零余額賬戶支付給后勤集團(tuán)的款項(xiàng)無法直接劃撥,也勢必影響后勤社會會改革的進(jìn)程。

(2)政府采購制度下項(xiàng)目支出中保證金與往來款存在問題。由于貨物的驗(yàn)收、項(xiàng)目的實(shí)施與貨款的支付存在時(shí)點(diǎn)間隔,特別是一些購建項(xiàng)目的尾款需要在項(xiàng)目保修期結(jié)束后才支付,付款時(shí)一般都要留一部分質(zhì)保金,直到約定時(shí)間按規(guī)定程序才能支付。但在這個項(xiàng)目管理上存在一些問題,因?yàn)橐话隳杲K時(shí)本來項(xiàng)目已經(jīng)結(jié)算完畢,卻因有暫存款造成銀行存款有結(jié)余,以致支出數(shù)與銀行存款數(shù)不符,影響了年終決算報(bào)表,使得國庫結(jié)余資金與財(cái)政撥款收支表結(jié)余不一致。

(3)增加了高校籌資工作的難度。近年來,高校快速發(fā)展建設(shè)的經(jīng)費(fèi)來源主要依靠銀行融資。銀校合作在很大程度上促進(jìn)了高校跨越式發(fā)展,但是這種銀校合作建立在高校和銀行互惠互利的基礎(chǔ)上。國庫集中支付制度實(shí)行前,預(yù)算和預(yù)算外資金最終都會撥付到高校存款賬戶或支付賬戶上,由于高校在銀行已有存款、有收費(fèi)權(quán)可以做質(zhì)押,銀行為高校提供貸款也能降低貸款風(fēng)險(xiǎn),因此高校可以容易地從商業(yè)銀行獲得貸款。實(shí)行國庫集中支付制度后,高校的存款利息收入也相應(yīng)減少,商業(yè)銀行不愿意貸款給高校,高校籌資難度加大。

三、國庫集中支付下高校財(cái)務(wù)管理問題解決對策

(一)強(qiáng)化高校部門預(yù)算管理 實(shí)行國庫集中支付制度對高校的預(yù)算編制提出了更高要求,高校預(yù)算管理要改變傳統(tǒng)“重決算、輕預(yù)算”的思想。要更新觀念順應(yīng)改革,向廣大教職員工多做解釋和宣傳工作,增強(qiáng)改革的主動性和創(chuàng)造性。同時(shí)樹立新的籌資和理財(cái)觀念,將財(cái)務(wù)管理的重心由重視資金管理轉(zhuǎn)向重視預(yù)算管理,偏重于經(jīng)費(fèi)使用的合法性轉(zhuǎn)向經(jīng)費(fèi)使用的效益性。

高校要做好預(yù)算編制的基礎(chǔ)性工作,提高預(yù)算編制的科學(xué)性、完整性和前瞻性。在“大收大支”的綜合財(cái)務(wù)預(yù)算的基礎(chǔ)上建立科學(xué)的預(yù)算定額和指標(biāo)體系,細(xì)化預(yù)算支出項(xiàng)目,實(shí)行預(yù)算經(jīng)費(fèi)按定額、定員測算管理。要積極推進(jìn)項(xiàng)目庫管理建設(shè),對申請預(yù)算的各單位、各項(xiàng)目進(jìn)行規(guī)范化、程序化管理,進(jìn)入項(xiàng)目庫的項(xiàng)目須經(jīng)嚴(yán)格的論證、審核。根據(jù)預(yù)算編制用款計(jì)劃,并落實(shí)到類、款、項(xiàng)、目,用款計(jì)劃的編制需要各用款單位及資金歸口管理部門密切配合,準(zhǔn)確、按時(shí)報(bào)送用款計(jì)劃,這樣才能更好地適應(yīng)國庫集中支付制度,提高高校預(yù)算管理水平及工作效率。

(二)完善會計(jì)核算體系 會計(jì)核算體系要順應(yīng)國庫集中支付的需要,將國庫集中支付系統(tǒng)和會計(jì)核算統(tǒng)一管理。在人員安排上要設(shè)置專門崗位負(fù)責(zé)國庫集中支付這方面工作,同時(shí)對具體財(cái)務(wù)體系設(shè)置作出調(diào)整。如對現(xiàn)金管理,原先只設(shè)一個現(xiàn)金科目,但實(shí)行國庫集中支付后需對零余額賬戶的現(xiàn)金單設(shè)科目進(jìn)行核算;增設(shè)“零余額賬戶用款額度”、“財(cái)政應(yīng)返還額度”等會計(jì)科目;備用金提取和銀行存款支付,要按具體的類、款、項(xiàng)填寫支付令等。高校會計(jì)核算體系要根據(jù)國庫集中支付要求,在會計(jì)科目、項(xiàng)目編碼及其他附加信息的設(shè)置上盡量要與國庫集中支付系統(tǒng)相匹配,賬務(wù)處理要盡可能與國庫集中支付系統(tǒng)中的預(yù)算指標(biāo)相對應(yīng),減少對賬的工作量。

(三)創(chuàng)新財(cái)務(wù)二級預(yù)算管理體制 實(shí)行國庫集中支付后,向后勤集團(tuán)、基建部門等一些校內(nèi)二級單位資金劃撥受到影響,如應(yīng)由高校零余額賬戶支付給后勤集團(tuán)的服務(wù)經(jīng)費(fèi)用無法直接劃撥。為順應(yīng)國庫集中支付制度,改革高校后勤財(cái)務(wù)管理體制,對一些規(guī)模較小、服務(wù)范圍少的高校后勤集團(tuán)公司,可不單獨(dú)設(shè)立財(cái)務(wù)部門,后勤財(cái)務(wù)工作整體并入學(xué)校財(cái)務(wù),后勤服務(wù)經(jīng)費(fèi)納入學(xué)校二級預(yù)算,不再直接劃撥或墊付資金,在用款計(jì)劃內(nèi)由高校零余額賬戶直接或授權(quán)支付。

(四)建立國庫管理溝通制度 國庫集中支付是一項(xiàng)全新的工作,在實(shí)際運(yùn)行中會產(chǎn)生如網(wǎng)絡(luò)平臺支撐不夠、傳導(dǎo)不靈、信息滯后等問題。這就要求在實(shí)際工作過程中要注意加強(qiáng)與上級主管部門、財(cái)政部門及代理銀行的溝通與聯(lián)系,要建立溝通制度,強(qiáng)化溝通意識,及時(shí)發(fā)現(xiàn)問題,解決問題,形成高校、銀行、財(cái)政三者的良性發(fā)展,確保高校國庫集中支付工作的順利開展。

當(dāng)然,加強(qiáng)國庫集中支付知識培訓(xùn),提高財(cái)務(wù)人員業(yè)務(wù)素質(zhì);加強(qiáng)國庫集中支付信息系統(tǒng)建設(shè);加強(qiáng)政府采購與國庫集中支付制度的銜接等都是保障國庫集中支付順利實(shí)施的重要因素。高校財(cái)務(wù)人員要將國庫集中支付各項(xiàng)工作做好,提高財(cái)務(wù)管理水平,更好地服務(wù)于學(xué)校的教學(xué)、科研等各項(xiàng)事業(yè)。

[1]楊姍姍:《臺州高校國庫集中支付中面臨的問題及對策》,《浙江教育財(cái)會》2009年第5期。

[2]朱愛麗、賈天銀:《高校實(shí)行國庫集中支付制度的影響分析》,《財(cái)會通訊》(綜合·中)2009年第1期。

(編輯 杜昌)

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:27

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:09

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

中國商論(2016年34期)2017-01-15 14:24:05

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:26

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:12:40