清潔發(fā)展機(jī)制下林業(yè)碳匯會(huì)計(jì)確認(rèn)與計(jì)量

2011-11-29 06:59:44東北林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院白世秀黑龍江科技學(xué)院經(jīng)濟(jì)管理學(xué)院章金霞

財(cái)會(huì)通訊 2011年28期

關(guān)鍵詞:企業(yè)

東北林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院 白世秀 黑龍江科技學(xué)院經(jīng)濟(jì)管理學(xué)院 章金霞

清潔發(fā)展機(jī)制下林業(yè)碳匯會(huì)計(jì)確認(rèn)與計(jì)量

東北林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院 白世秀 黑龍江科技學(xué)院經(jīng)濟(jì)管理學(xué)院 章金霞

清潔發(fā)展機(jī)制(CDM)是根據(jù)《京都議定書(shū)》建立的發(fā)達(dá)國(guó)家與發(fā)展中國(guó)家合作減排溫室氣體的靈活機(jī)制。林業(yè)碳匯項(xiàng)目是清潔發(fā)展機(jī)制項(xiàng)目之一,在減緩氣候變暖這一問(wèn)題中起到關(guān)鍵性的作用。本文以國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)和美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)的理論和實(shí)務(wù)導(dǎo)向?yàn)榛A(chǔ),探討林業(yè)碳匯的會(huì)計(jì)確認(rèn)與計(jì)量,以期能為我國(guó)企業(yè)在林業(yè)碳匯核算方面制定相關(guān)會(huì)計(jì)準(zhǔn)則規(guī)范提供參考。

一、CDM下林業(yè)碳匯的確認(rèn)

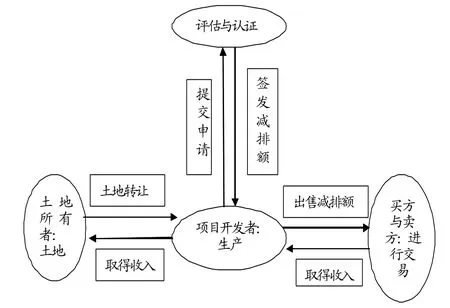

(一)林業(yè)碳匯項(xiàng)目的交易對(duì)象及交易流程 在清潔發(fā)展機(jī)制下,CDM項(xiàng)目的完成需要一個(gè)復(fù)雜的程序,即包括七個(gè)基本步驟:項(xiàng)目設(shè)計(jì)和描述,國(guó)家批準(zhǔn),審查登記,項(xiàng)目融資,監(jiān)測(cè),核實(shí)、認(rèn)證,簽發(fā)排放減量權(quán)證(CER,專用于清潔發(fā)展機(jī)制)。CDM項(xiàng)目從申請(qǐng)到批準(zhǔn)最順利也需要3到6個(gè)月時(shí)間,不論是否注冊(cè)成功,前期的設(shè)計(jì)、包裝等費(fèi)用至少需要投入10萬(wàn)美元,CDM項(xiàng)目的交易成本較高。在國(guó)際范圍內(nèi),CDM項(xiàng)目的實(shí)施由CDM執(zhí)行理事會(huì)(EB)負(fù)責(zé)監(jiān)管,執(zhí)行理事會(huì)授權(quán)某些經(jīng)營(yíng)實(shí)體(DOE)對(duì)申報(bào)的CDM項(xiàng)目進(jìn)行審查,通過(guò)核實(shí)項(xiàng)目產(chǎn)生的減排量,并簽署減排信用文件證明使這些減排量成為CERs之后,一個(gè)CDM項(xiàng)目就完成了。林業(yè)項(xiàng)目一樣必須經(jīng)過(guò)這些步驟成為CERs之后才能進(jìn)行交易,當(dāng)林業(yè)碳匯項(xiàng)目排放減量權(quán)證簽發(fā)后,林業(yè)碳匯項(xiàng)目的核證減排量的價(jià)值即被承認(rèn),因?yàn)槠浔淮_認(rèn)的復(fù)雜性以及后續(xù)減排空間的有限性,使得核證減排量成為一種稀缺的經(jīng)濟(jì)資源,有了商品的屬性,并在林業(yè)碳匯交易中以一種全新的交易對(duì)象出現(xiàn)。林業(yè)碳匯項(xiàng)目的核證減排量做為一種特殊的資源,應(yīng)當(dāng)做為生產(chǎn)要素在會(huì)計(jì)系統(tǒng)中予以確認(rèn)和計(jì)量。林業(yè)碳匯核證減排量的交易流程是這樣的,土地所有者雇傭林業(yè)碳匯項(xiàng)目開(kāi)發(fā)者在自己的土地上植樹(shù)造林,不管林業(yè)碳匯核證減排量如何分類,通過(guò)造林產(chǎn)生的林業(yè)碳匯核證減排量屬于他們共有的產(chǎn)品,土地所有者可以把樹(shù)木確認(rèn)為自己的資產(chǎn)。項(xiàng)目開(kāi)發(fā)者可以把獲得核證的減排量出售給基金公司。具體交易過(guò)程如圖1:

圖1 林業(yè)碳匯項(xiàng)目核證減排量交易流程圖

(二)林業(yè)碳匯的會(huì)計(jì)確認(rèn) 關(guān)于林業(yè)碳匯的會(huì)計(jì)核算,國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)和美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)等都在進(jìn)行積極的探討,并提出一些有建設(shè)性的成果,但是目前還沒(méi)有完整的征求意見(jiàn)稿。普華永道(PWC)和國(guó)際排放交易協(xié)會(huì)(IETA)在2007年5月也做了一項(xiàng)調(diào)查,調(diào)查發(fā)現(xiàn)29%的參與者認(rèn)為作為存貨來(lái)確認(rèn),13%的參與者認(rèn)為作為無(wú)形資產(chǎn)來(lái)確認(rèn),還有29%的參與者認(rèn)為核證減排額必須等到出售時(shí)才能確認(rèn),另外29%的參與者認(rèn)為采用其他的方法。但是有一點(diǎn)不管林業(yè)碳匯核證減排額出售與否,林業(yè)碳匯核證減排額可以用于交易并且是企業(yè)能夠控制的,預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源。因此林業(yè)碳匯核證減排量肯定屬于資產(chǎn),到底是屬于何種類別的資產(chǎn)還存在諸多的爭(zhēng)議,主要形成三種觀點(diǎn):確認(rèn)為金融資產(chǎn),確認(rèn)為存貨,確認(rèn)為無(wú)形資產(chǎn)等。本文比較傾向于作為無(wú)形資產(chǎn)來(lái)確認(rèn)。

首先林業(yè)碳匯核證減排量符合無(wú)形資產(chǎn)的定義,無(wú)形資產(chǎn),是指企業(yè)擁有或者控制的沒(méi)有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。 從以上定義可以總結(jié)出無(wú)形資產(chǎn)的特征主要有以下五點(diǎn):無(wú)形資產(chǎn)沒(méi)有實(shí)物形態(tài);無(wú)形資產(chǎn)是可辨認(rèn)的;無(wú)形資產(chǎn)是非貨幣性資產(chǎn);無(wú)形資產(chǎn)應(yīng)該是被企業(yè)所控制或者所擁有的;無(wú)形資產(chǎn)可以為企業(yè)帶來(lái)未來(lái)經(jīng)濟(jì)利益。 把林業(yè)碳匯核證減排額與無(wú)形資產(chǎn)的定義和特點(diǎn)進(jìn)行比較,可以看出林業(yè)碳匯核證減排額符合無(wú)形資產(chǎn)的定義,同時(shí)也具備無(wú)形資產(chǎn)的特點(diǎn),林業(yè)碳匯核證減排量是沒(méi)有實(shí)務(wù)形態(tài)的,因?yàn)閰⑴c交易的是CERS,而且每個(gè)CERS等于一公噸二氧化碳,它有清楚的界定和額度度量單位,這個(gè)額度度量單位可以用貨幣進(jìn)行交易,因此,林業(yè)碳匯核證減排額符合無(wú)形資產(chǎn)的定義,可以由企業(yè)擁有和夠控制的,預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源。

其次,與林業(yè)碳匯核證減排量有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè)。現(xiàn)階段,我國(guó)CDM(項(xiàng)目所產(chǎn)生的碳減排量是以交換為目的,其自身的市場(chǎng)價(jià)值只能通過(guò)出售來(lái)實(shí)現(xiàn)。同時(shí),CDM項(xiàng)目必須經(jīng)過(guò)嚴(yán)格的審核程序,且碳減排量還要通過(guò)專門(mén)機(jī)構(gòu)每年的核證才能出售,其中只要有一個(gè)環(huán)節(jié)出問(wèn)題,碳減排量就不會(huì)產(chǎn)生,與之相關(guān)的經(jīng)濟(jì)利益自然就不可能流入企業(yè)。所以,CDM項(xiàng)目的建設(shè)并不意味著碳減排量的產(chǎn)生,只有當(dāng)CDM項(xiàng)目經(jīng)由聯(lián)合國(guó)注冊(cè)成功,每一年經(jīng)聯(lián)合國(guó)專門(mén)機(jī)構(gòu)核證為一定數(shù)量的碳減排量之后,企業(yè)的碳減排量才隨之產(chǎn)生,與之有關(guān)的經(jīng)濟(jì)利益才很可能流入企業(yè)。

最后,與林業(yè)碳匯核證減排量的成本能夠可靠計(jì)量。我國(guó)碳減排量的確認(rèn)金額是可以合理估計(jì)的,符合可計(jì)量的確認(rèn)條件。碳減排量作為一種無(wú)形資產(chǎn),是企業(yè)通過(guò)每一年的開(kāi)發(fā)所得,與其相關(guān)的開(kāi)發(fā)支出包括相關(guān)的核證費(fèi)用、手續(xù)費(fèi)和相關(guān)人員工資等,是能夠可靠計(jì)量的,也是符合無(wú)形資產(chǎn)資本化的相關(guān)條件的。

二、CDM下林業(yè)碳匯的計(jì)量

(一)林業(yè)碳匯的初始計(jì)量 林業(yè)碳匯項(xiàng)目從研究、開(kāi)發(fā)及注冊(cè)核證等過(guò)程需要一些列的費(fèi)用,這些費(fèi)用構(gòu)成林業(yè)碳匯項(xiàng)目的成本,這些項(xiàng)目成本具體包括:土地產(chǎn)權(quán)的購(gòu)買(mǎi)費(fèi)用或租金、林業(yè)碳匯項(xiàng)目設(shè)計(jì)和技術(shù)費(fèi)用、林業(yè)碳匯項(xiàng)目的實(shí)施和執(zhí)行費(fèi)用、監(jiān)測(cè)、核證和報(bào)告以及交易費(fèi)用等。這些都符合無(wú)形資產(chǎn)資本化的確認(rèn)條件,應(yīng)當(dāng)計(jì)入林業(yè)碳匯核證減排量的初始成本。

(二)林業(yè)碳匯的后續(xù)計(jì)量 國(guó)際上,對(duì)于項(xiàng)目減排量的后續(xù)計(jì)量采用公允價(jià)值進(jìn)行計(jì)量,那是因?yàn)榕欧艡?quán)交易市場(chǎng)比較活躍,我國(guó)是發(fā)展中國(guó)家,受政治經(jīng)濟(jì)環(huán)境的影響,沒(méi)有一個(gè)穩(wěn)定的交易市場(chǎng),在國(guó)際上也沒(méi)有定價(jià)權(quán),所以我國(guó)大都采用的是固定定價(jià)合同交易方式,在與發(fā)達(dá)國(guó)家進(jìn)行碳衍生品交易時(shí),不適合用公允價(jià)值進(jìn)行計(jì)量。所以對(duì)林業(yè)碳匯項(xiàng)目的核證減排量也只能采用發(fā)改委規(guī)定的價(jià)格進(jìn)行交易,由于林業(yè)碳匯項(xiàng)目是一種沒(méi)有實(shí)物形態(tài)的商品,其產(chǎn)生和持有的最終目的是出售,因此對(duì)這類特殊的無(wú)形資產(chǎn)不需要進(jìn)行攤銷,也不需要在年末根據(jù)市場(chǎng)價(jià)格的波動(dòng)提取減值準(zhǔn)備。

三、CDM下林業(yè)碳匯的會(huì)計(jì)處理

林業(yè)碳匯項(xiàng)目在一個(gè)核證周期內(nèi),將所發(fā)生的相關(guān)成本費(fèi)用計(jì)入開(kāi)發(fā)支出,借記“開(kāi)發(fā)支出”科目,貸記有關(guān)成本、費(fèi)用類科目。在林業(yè)碳匯項(xiàng)目減排量得到確認(rèn)以后,再將所歸集的開(kāi)發(fā)支出結(jié)轉(zhuǎn)至林業(yè)碳匯減排量的成本, 借記“無(wú)形資產(chǎn)——林業(yè)碳匯項(xiàng)目減排量”科目,貸記“開(kāi)發(fā)支出”科目。林業(yè)碳匯項(xiàng)目出售取得收入扣除林業(yè)碳匯項(xiàng)目的成本后計(jì)入當(dāng)期損益,借記“銀行存款”、“應(yīng)收賬款”等,貸記“其他業(yè)務(wù)收入”。同時(shí)轉(zhuǎn)銷其成本,借記“其他業(yè)務(wù)支出”,貸記“無(wú)形資產(chǎn)——林業(yè)碳匯項(xiàng)目減排量”。

[1]涂毅、郝玲:《IASB溫室氣體排放權(quán)交易會(huì)計(jì)處理回顧及影響》,《財(cái)會(huì)通訊(綜合)》2008年第7期。

[2]王艷、李亞培:《碳排放權(quán)的會(huì)計(jì)確認(rèn)與計(jì)量》,《管理觀察》2008年第12期。

[3]陳智:《可交易污染物排放許可權(quán)的會(huì)計(jì)確認(rèn)》,《福建商業(yè)高等專科學(xué)校學(xué)報(bào)》2007年第12期。

[4]財(cái)政部:《企業(yè)會(huì)計(jì)準(zhǔn)則講解2006》,人民出版社2006年版。

(編輯 代娟)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26