旅游上市公司績效評價研究*

——以中青旅為例

2011-11-29 06:59:02尹美群

財會通訊 2011年27期

尹美群 陶 蕾

(北京第二外國語學院國際財務與會計研究中心/旅游管理學院 北京 100024)

旅游上市公司績效評價研究*

——以中青旅為例

尹美群 陶 蕾

(北京第二外國語學院國際財務與會計研究中心/旅游管理學院 北京 100024)

旅游上市公司經營業績好壞是整個行業的風向標。本文采用主成分分析法對旅游上市公司——中青旅績效進行了測評,對其與旅游業其他20個上市公司進行了橫向績效測評。結果表明:中青旅績效具有行業代表性。

旅游上市公司 績效 評價

一、引言

隨著旅游業的不斷發展,我國旅游企業也逐步發展壯大。旅游上市公司的發展狀況也集中反映了我國旅游。目前,旅游企業績效測評已經成為中國旅游行業上市公司面臨的普遍問題,但研究人員卻還沒有對旅游行業上市公司的績效測評足夠重視。有關旅游企業的績效測評的并不多,主要有王峻惠,張月(2004)將旅游上市公司分為酒店類、景點娛樂類和綜合類三類,對其業績進行評價。最后結論認為酒店類旅游上市公司在各個方面都不如其他兩類,主要原因在于市場競爭激勵、結構失衡以及管理上的問題。張慧,周春梅(2005)根據旅游業自身特點從會計學角度提出了旅游上市公司經營業績的評價方法—即“結構性評價”和“含金量”評價。同時也發現了傳統經營業績評價中存在的一些問題,并提出了自己的看法。劉亭立(2005)發現從總體上來說,旅游上市公司在償債、獲利、資產運營、收款能力上存在較為嚴重的不均衡,從行業類別來細分,景點類公司總體經營業績最優,其次是綜合類,然后是酒店類。唐霞(2006)發現旅游上市公司股權結構和企業經營績效并不顯著相關,從而為國有旅游企業改制提供參考。這些文獻資料大都采用單個財務指標分析上市公司單項業績,或是選取某類財務指標分析上市公司單方面業績,或是選取多項財務指標,分析公司的整體業績,一般運用因素分析法或DEA的方法,難以全面反映上市公司的全面業績。也有的文章采用估計打分的方式對企業績效進行測評,存在一定的主觀性。有鑒于此,本文以旅游業這一特殊行業的上市公司作為研究對象,采用主成分分析法,結合模糊理論,對旅游企業上市公司的績效測評進行研究。

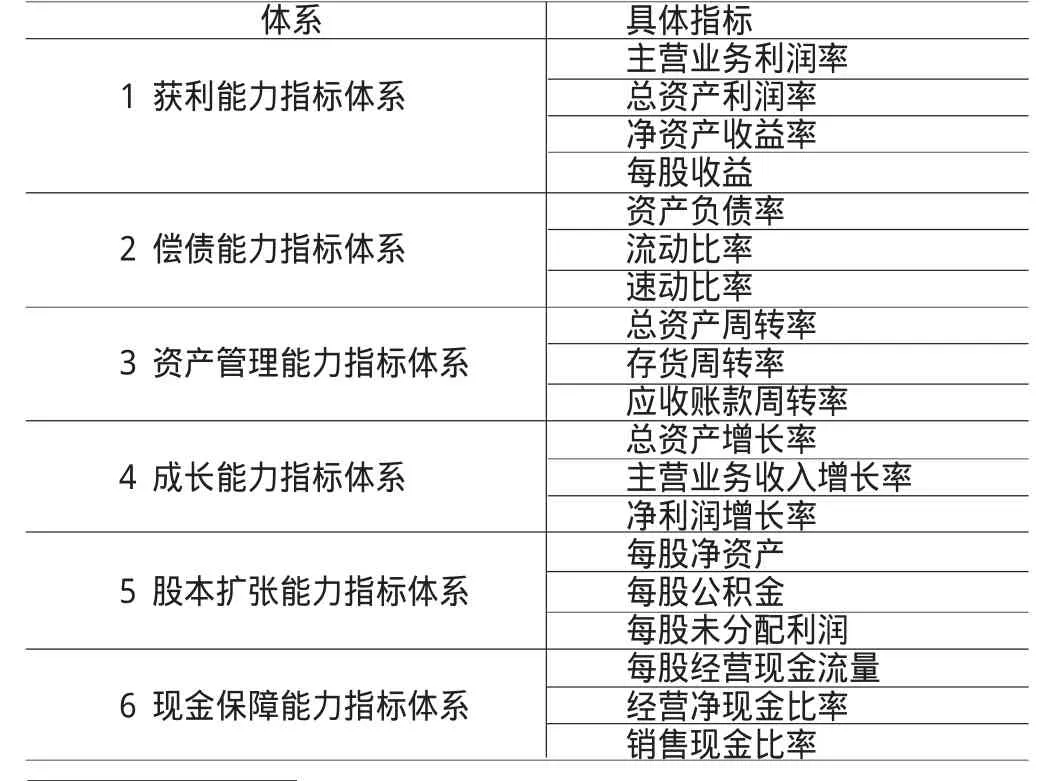

表1 分析指標體系

二、研究設計

(一)研究思路和研究方法 第一,本文依照財務指標的綜合性、代表性、可計算性與效用性,選擇了六大指標體系進行旅游上市公司績效評價,一共19個指標,如(表1)。第二,用SPSS軟件進行對整理好的數據進行主成分分析,提取主成分,并得到各個樣本在各體系下的得分。第三,運用模糊理論計算各個樣本在總的層次上綜合得分情況。首先,確定各體系重要性順序。結合旅游業特點,本文認為獲利能力是旅游上市公司最重要的評價指標,是公司生存和發展的基礎,償債能力指標是評價旅游上市公司資產安全性的保障和利用財務杠桿的能力資產管理能力;是各旅游上市公司資產管理水平高低的反映成長能力反映了各個旅游上市公司可持續發展的可能性股本擴張能力,是旅游上市公司擴大經營規模的保證;現金保障能力則反映旅游上市公司收益質量的高低以及財務安全性。綜合客觀和主觀方面的考慮,給出旅游上市公司的指標重要性排序為獲利能力、償債能力、資產管理能力、股本擴張能力、成長能力、現金保障能力。其次,根據每個體系的權重經驗數值,各體系的重要性隸屬度向量為β=(1.0,0.6,0.45,0.15,0.25,0.1)。對β進行歸一化處理,即得六大體系的權重為α=(0.3922,0.2353,0.1765,0.0588,0.0980,0.0392)。最后,結合主成分分析結果,得出綜合分析結果,總得分為QT=R*αT。

(二)樣本選取 本文以中青旅作為樣本案例。中青旅控股股份有限公司是以中國青年旅行社總社作為主發起人,通過募集方式設立的股份有限公司,1997年11月26日公司創立,12月3日公司股票在上海證券交易所上市,是我國旅行社行業首家A股上市公司。目前,中青旅營業收入突破45億元,年創純利超過1.6億元的企業經營規模。截止2008年6月30日,中青旅總資產46.81億元,凈資產18.92億元。

此外,還選取了其他旅游上市公司作為對比樣本。長期以來人們對旅游上市公司囊括范圍有極大分歧。尤其是近幾年來,旅游上市公司包含的具體數量在同一時期的不同文獻中更是由十幾家到三十幾家不等。學術界有的學者將主營業務涉及餐飲、酒店、旅行社以及旅游4類的均視為旅游上市公司,如唐霞、王素潔和劉海英;有的以公司登記的營業范圍為標準進行界定,如劉亭立;有的把我國證監會頒布的《上市公司行業分類指引》中的餐飲、酒店和旅游3類均視為上市公司,如張慧和周春梅。本文界定旅游上市公司是根據中國證監會(China Securities Regulatory Commission,CSRC)于2001年初頒布了《上市公司行業分類指引》,并結合旅游業特點,把行業分類中的旅館業以及旅游業兩類視為旅游上市公司,根據中國證券交易監督管理委員會官方網站和其指定的信息披露網站一中國上市公司咨詢網的統計數據顯示,到2007年12月,在深滬證券交易所掛牌交易的旅游上市公司(A股)共有21家。根據其主營業務范圍將其劃分為三類,詳細情況見(表2)。根據21個樣本的財務年報,可以得到截至2007年12月31日各公司六大體系財務指標。

表2 旅游上市公司名稱及代碼

表3 各體系主因子提取表

表4 獲利能力因子得分排名

表5 償債能力因子得分排名

表6 資產管理能力因子得分排名

三、實證結果分析

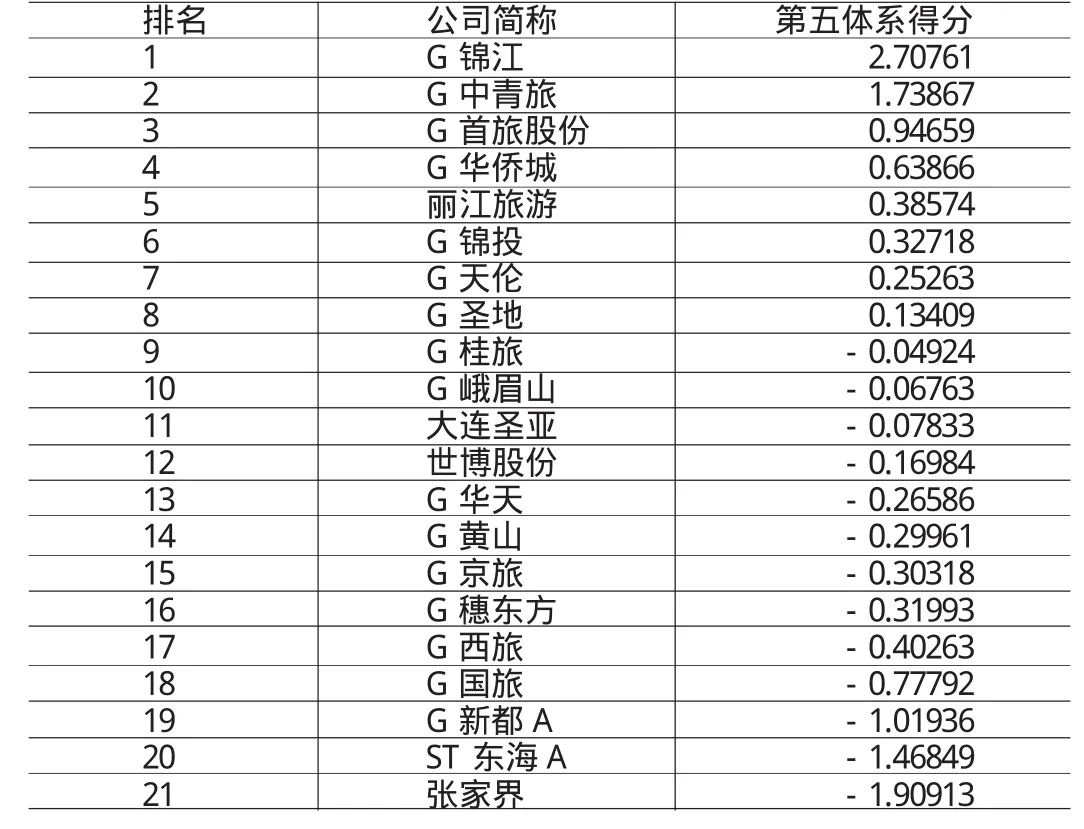

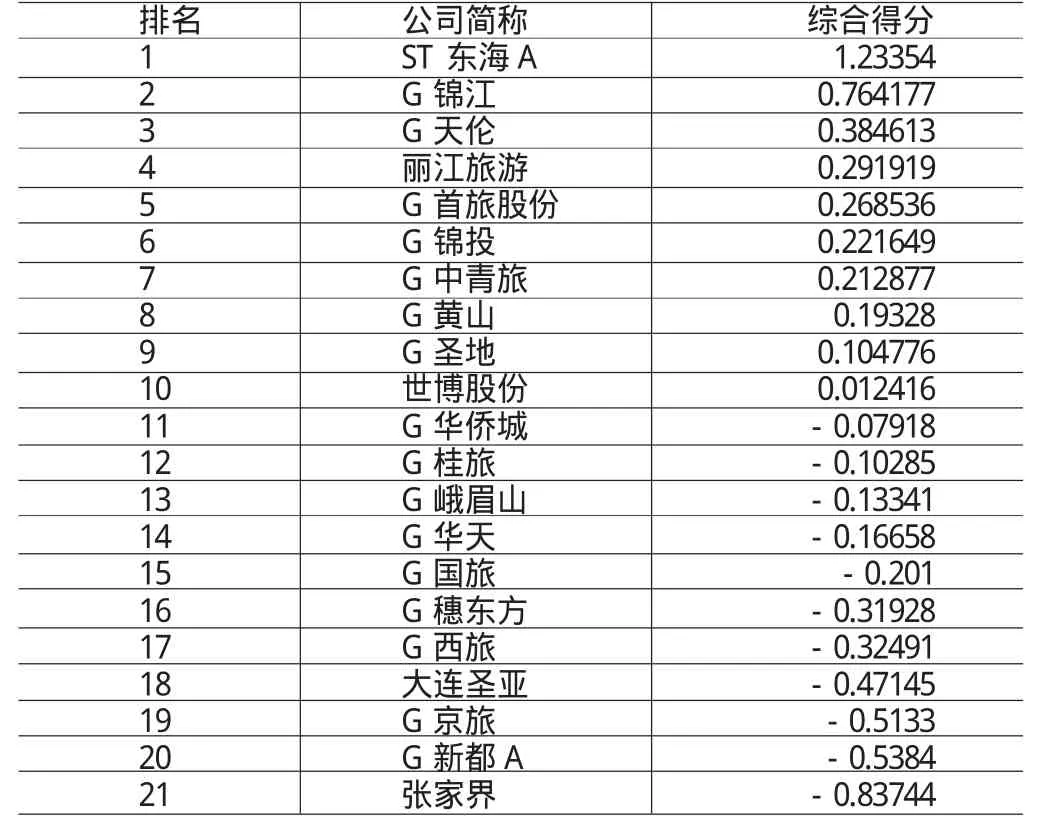

(一)績效橫向比較分析 借助spss13軟件對21個樣本六大體系進行主成分分析,提取各體系主要因子如(表3)所示。同時計算各體系主成分因子得分,并得到因子得分方程,及各體系中21各樣本排名情況,如(表4)至(表10)所示。(1)獲利能力因子得分與排名。中青旅獲利能力因子得分在21家旅游企業中僅排名第十,主要是由于資產利潤率不高引起的,資產利潤率是企業盈利能力的關鍵,雖然股東的報酬是資產利潤率和財務杠桿共同決定的,但提高財務杠桿會同時增加企業風險,往往并不增加企業價值。此外,財務杠桿的提高有諸多限制,企業經常處于財務杠桿不可能再提高的臨界狀態。但可以看出,即使在本文將獲利能力因子的權重假設的很高(39.22%)的情況下,如果企業只關注獲利能力,而不關心其他方面,企業在綜合績效上仍然不可能讓企業管理者滿意。如G華天,其獲利能力排名第五,但綜合排名僅排名第十四。(2)償債能力因子得分排名。企業的償債能力很大程度上決定了企業經營基礎的穩定,中青旅償債能力排名第九,筆者認為是適中的,中青旅雖然流動比率和速動比率都較低,但由于其營業周期較短,且流動資產周轉率較高,使得企業流動資產變現能力較強,可適當降低其合理的流動比率和速動比率指標。過高的償債能力將削弱企業的財務杠桿作用,結合中青旅實際,發現其信用良好,在短期償債方面如果出現暫時困難,比較容籌集到短缺的資金。資產負債率不高,企業償債是有保障的,較易取得貸款,這也從另一方面增加了企業的短期償債能力。(3)資產管理能力因子得分排名。中青旅的資產管理能力排名第二,說明其資產周轉能力較強,在銷售利潤率不變的條件下,可形成更多利潤。也反映了企業較強的資源配置和管理水平。另外,企業較高的應收賬款周轉率說明了企業催收賬款的速度快,可以減少壞賬損失,且能在一定程度上增強企業短期償債能力,彌補流動比率低的不利影響。但中青旅的存貨周轉率是偏低的,說明企業在產品銷售方面存在一定的問題,應當采取積極的銷售策略,可加大廣告或營銷的力度。(4)成長能力因子得分排名。中青旅的成長能力排名第六。成長能力說明企業在能夠生存基礎上,擴大規模和壯大實力的潛在能力,是公司未來價值的源泉。可以看出,中青旅從長期看,是有潛在發展能力的,值得在股市上進行投資。(5)資本擴張能力因子得分排名。中青旅資本擴張能力排名第二。企業股本擴張能力較強,由上市時的10000萬股擴張到2007年12月31日的229341萬股,從長期趨勢看,還有擴股的空間。(6)現金保障能力得分排名。中青旅的現金保障能力排名第三,處于較強位置,但從行業整體看,指標值偏小,這是由行業本身特點所決定的,因為旅游業資產組成中,大多數是固定資產,因此其經營活動產生的現金流量凈額相比其它行業來說要小的多。(7)綜合得分排名。對以上spss計算結果整理,然后對數據運用模糊理論計算各樣本在總的層次上綜合得分及排名情況,如(表10)所示。從總排名情況看,中青旅排名第七,企業要想改善現有排名,可以從改善盈利能力下手,加強經營管理,挖掘潛力,增收節支,提高資產的利用效率。

表8 資本擴張能力因子得分排名

表9 現金保障能力因子得分排名

表10 綜合得分排名表

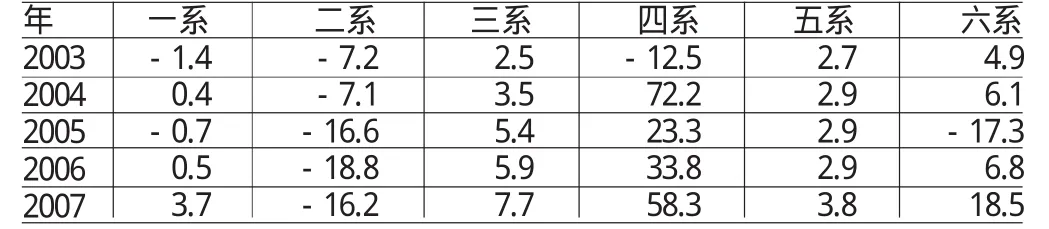

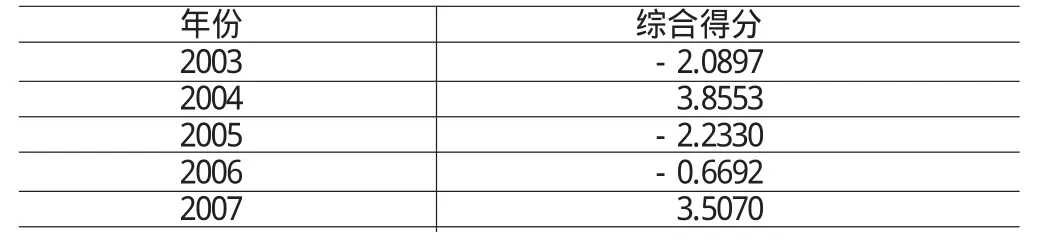

(二)績效縱向測評分析 首先整理并計算得出公司從2003年至2007年的主要財務指標,如(表11)。其次,用spss13對表11數據進行主成分分析,提取主成分如(表12)所示。然后,將五年內的19項財務指標帶入個體系主因子得分方程,可計算得到公司各年各體系得分情況,如(表13)所示。最后,運用模糊理論,可得到2003年至2007年各年的綜合得分,如(表14)所示。可以看出,2003年,由于旅游業遭遇了“非典”疫情的嚴重沖擊,很多旅游業公司的業績出現很大的滑坡,甚至有部分公司因此影響而宣告破產,中青旅也因此受到較大影響,公司績效不良。此后隨著戰略調整,中青旅績效出現逐步上升趨勢。

表11 中青旅2003-2007年的主要財務指標一覽表

表12 各體系主成分提取表

表13 公司各年各體系得分一覽表

表14 2003-2007年各年的綜合得分一覽表

四、結論

旅游上市公司是旅游業的佼佼者,它們的業績是衡量旅游業整體盈利水平和發展潛力的重要標志。上市公司業績測評是一個綜合而復雜的過程,因評價主體的不同,應選擇不同的測評指標進行。旅游上市公司業績測評體系的研究相對將少,難以滿足各測評主體要求。因此,如何建立一個能滿足各測評主體要求的測評體系顯得較為重要。本文認為,采用主成分分析法不僅可以將所研究的上市公司的個因子績效得分和綜合得分進行排名,評價公司的績效,發現公司在分析指標上的優劣,找出影響公司的關鍵績效指標;并且可以通過縱向比較,了解旅游上市公司的發展趨勢,為公司進一步發展提出政策性意見和建議。只要能夠獲取公司的財務指標體系的數據,均可以通過因子分析對其進行經營績效的客觀分析和評價,通過最后的因子得分可以有效的揭示公司經營上的長處和不足,針對不同的財務指標所反映的信息采取相應的措施,找出影響和制約公司發展的關鍵因素,對公司外部投資者和內部經營者都具有較大的指導和借鑒意義。

*本文受北京市教委科技創新平臺項目“服務業的發展戰略研究”(項目編號:PXM2011-014221-113500)資助

[1]王峻惠、張月:《不同類型旅游上市公司業績差異分析》,《重慶工商大學學報》2004年第3期。

[2]馮青:《我國各類旅游上市公司的財務分析及投資前景》,《桂林旅游高等專科學校學報》2005年第4期。

[3]張惠、周春梅:《中國旅游上市公司經營業績評價》,《桂林旅游高等專科學校學報》2005年第2期。

[4]李武武:《旅游企業績效綜合測評體系再造》,《山東財政學院學報》2007年第1期。

[5]董觀志、班曉君:《旅游上市公司業績測評體系研究》,《旅游科學》2006年第6期。

[6]劉亭立:《旅游業上市公司經營業績分析與評價》,《旅游學刊》2005年第4期。

[7]唐霞:《我國旅游上市公司股權結構與經營績效的實證分析》,《旅游科學》2006年第2期。

[8]岑成德:《我國旅游類上市公司經營業績的綜合評價》,《中山大學學報》2006年第6期。

[9]王素潔、劉海英:《旅游行業上市公司可持續增長實證研究》,《旅游學刊》2006年第11期。

尹美群(1971-),女,黑龍江哈爾濱人,北京第二外國語學院國際財務與會計研究中心教授

陶 蕾(1986-),女,云南昆明人,北京第二外國語學院旅游管理學院碩士研究生

(編輯 虹 云)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

中國火炬(2010年7期)2010-07-25 10:26:09