管理層股權(quán)激勵(lì)實(shí)踐與理論分析

——外部環(huán)境動(dòng)態(tài)性、股權(quán)激勵(lì)及公司績(jī)效關(guān)系的實(shí)證分析

2011-11-29 06:59:02關(guān)明坤潘海亮

財(cái)會(huì)通訊 2011年27期

關(guān)明坤 潘海亮

(遼寧石油化工大學(xué)經(jīng)濟(jì)管理學(xué)院 遼寧 撫順 113001)

管理層股權(quán)激勵(lì)實(shí)踐與理論分析

——外部環(huán)境動(dòng)態(tài)性、股權(quán)激勵(lì)及公司績(jī)效關(guān)系的實(shí)證分析

關(guān)明坤 潘海亮

(遼寧石油化工大學(xué)經(jīng)濟(jì)管理學(xué)院 遼寧 撫順 113001)

股權(quán)激勵(lì)是公司治理結(jié)構(gòu)中的一個(gè)重要組成部分,是解決委托代理問(wèn)題,提高公司績(jī)效的重要手段。本文研究發(fā)現(xiàn):現(xiàn)階段我國(guó)上市公司在實(shí)施股權(quán)激勵(lì)時(shí),不僅受到來(lái)自內(nèi)部因素的影響,還會(huì)受到其外部環(huán)境的干擾,從而影響對(duì)股權(quán)激勵(lì)實(shí)施的實(shí)際效果。

股權(quán)激勵(lì)、公司績(jī)效、外部動(dòng)態(tài)性、管理層持股

一、文獻(xiàn)綜述

(一)國(guó)外文獻(xiàn) 西方學(xué)者在管理層股權(quán)激勵(lì)與企業(yè)業(yè)績(jī)之間的關(guān)系方面做了大量的實(shí)證研究。Jensen和Meckling(1976)在《企業(yè)理論:經(jīng)理行為、代理成本和所有權(quán)結(jié)構(gòu)》一文中分析了外部股權(quán)的代理成本問(wèn)題,提出以管理層持股降低代理成本。Morck(1988)認(rèn)為管理層持股比例在0-5%范圍內(nèi),托賓Q值與董事的持股比例正相關(guān),持股比例在5%-25%范圍內(nèi),二者是相關(guān),超過(guò)25%,二者弱正相關(guān),表明公司業(yè)績(jī)與董事的持股權(quán)有區(qū)間效應(yīng)。McConnell(1986)等經(jīng)理人持股與公司的業(yè)績(jī)有顯著的非線性關(guān)系,呈現(xiàn)倒轉(zhuǎn)的U型結(jié)構(gòu)。之后,Holderness和Sheehan也做了相應(yīng)的研究分析,實(shí)證結(jié)果與Morck的結(jié)論基本一致。Demsetz和Lehn(1985)、Himmelberg(1999)發(fā)現(xiàn)經(jīng)理人持股與公司業(yè)績(jī)之間沒(méi)有顯著的關(guān)系。隨著近年來(lái)研究的深入,學(xué)者們意識(shí)到估計(jì)方法對(duì)于統(tǒng)計(jì)結(jié)果有很大的影響,Demsetz在使用最小二乘法分析時(shí)能夠得到相關(guān)結(jié)論,而在使用兩階段最小二乘法進(jìn)行回歸時(shí)則得不出顯著性結(jié)論。

(二)國(guó)內(nèi)文獻(xiàn) 近年來(lái)國(guó)內(nèi)一些學(xué)者也對(duì)經(jīng)理人持股與企業(yè)績(jī)效之間關(guān)系進(jìn)行了實(shí)證研究,部分研究結(jié)果認(rèn)為管理層持股與公司績(jī)效之間不存在顯著性關(guān)系,如李增泉(2000)研究發(fā)現(xiàn)我國(guó)上市公司經(jīng)理人的年度報(bào)酬與公司績(jī)效不相關(guān),而與公司規(guī)模及公司所在區(qū)域具有密切關(guān)系。王秋霞、陳曉毅對(duì)2006至2007年已實(shí)施股權(quán)激勵(lì)的19家上市公司的經(jīng)濟(jì)績(jī)效進(jìn)行綜合評(píng)價(jià),然后用相關(guān)分析法分析與管理層持股比例的關(guān)系,得出二者間不存在顯著相關(guān)性的結(jié)論。此結(jié)論與魏剛(2000)、陳朝龍(2002)、賀燕雄(2006)、陳隆云(2008)年結(jié)論相似,還有一些研究認(rèn)為兩者間存在相關(guān)性,于東智等認(rèn)為高管理層持股比例總體上與公司績(jī)效呈正相關(guān)關(guān)系,但卻不具有統(tǒng)計(jì)上的顯著性,管理層持股比例與公司績(jī)效的相關(guān)性較弱。2009年張茜佩研究表明,對(duì)董事長(zhǎng)和總經(jīng)理的股權(quán)激勵(lì)作用效果顯著,但管理層持股比例和企業(yè)績(jī)效兩者之間不存在顯著的線性相關(guān)關(guān)系。徐寧、徐向藝(2010)發(fā)現(xiàn)激勵(lì)期限與績(jī)效條件是體現(xiàn)股權(quán)契約合理性的關(guān)鍵要素,除外部法律與監(jiān)管約束外,大股東債務(wù)融資與獨(dú)立董事等內(nèi)生性因素對(duì)兩者具有顯著性的約束作用。陳凱、王締以民營(yíng)IPO公司為研究樣本,認(rèn)為股權(quán)激勵(lì)、約束水平與公司業(yè)績(jī)正相關(guān),股權(quán)激勵(lì)提升公司價(jià)值的效應(yīng)有賴于經(jīng)營(yíng)者有效約束水平的提高,兩者間不存在替代關(guān)系。何凡(2009)認(rèn)為核心高管激勵(lì)股權(quán)的絕對(duì)差距和相對(duì)差距、以及高管總體激勵(lì)股權(quán)的相對(duì)差距與股權(quán)激勵(lì)績(jī)效之間呈顯著負(fù)相關(guān)關(guān)系,公司規(guī)模和監(jiān)事會(huì)規(guī)模對(duì)股權(quán)激勵(lì)績(jī)效呈正相關(guān)關(guān)系。

通過(guò)分析上述文獻(xiàn)可以發(fā)現(xiàn),國(guó)外學(xué)者認(rèn)為管理層持股與公司績(jī)效關(guān)系相關(guān)與不相關(guān)的結(jié)論都存在,從文獻(xiàn)統(tǒng)計(jì)數(shù)量上看,認(rèn)為相關(guān)(包括線性與非線性的復(fù)雜相關(guān))的結(jié)論所占比重較大,不相關(guān)的結(jié)論雖然有但數(shù)量較少。國(guó)內(nèi)研究認(rèn)為管理層持股與公司業(yè)績(jī)不相關(guān)甚至負(fù)相關(guān)的比例居多,如魏剛(2000),高明華(2001),湛新民、劉善敏(2003),宋增基(2005),顧斌、周立燁(2007),朱治龍、丁立權(quán)(2003)等的研究。分析原因,本文認(rèn)為中國(guó)證券資本市場(chǎng)在市場(chǎng)運(yùn)行機(jī)制、公司治理效率、公司治理外部基礎(chǔ)條件等方面與國(guó)外成熟資本市場(chǎng)相比存在很大差異,尤其在上市公司股權(quán)結(jié)構(gòu)方面差異更大。從嚴(yán)格意義上講,只有在全流通背景下研究二者關(guān)系才具有理論與現(xiàn)實(shí)意義。而國(guó)內(nèi)學(xué)者研究選取的基本都是股權(quán)分置改革前或過(guò)程中的樣本數(shù)據(jù)。基于以上判斷,選取2009年實(shí)施股權(quán)激勵(lì)的上市公司為研究對(duì)象,把外部環(huán)境對(duì)公司經(jīng)營(yíng)績(jī)效影響納入分析框架,重新對(duì)這一命題進(jìn)行實(shí)證分析,檢驗(yàn)股權(quán)分置改革接近完成背景下二者之間的關(guān)系具有重要意義。

二、理論分析

(一)股權(quán)激勵(lì)作用的約束條件 在信息非對(duì)稱的前提下,由于投資人不可能直接準(zhǔn)確觀察到經(jīng)理人的努力水平和外部環(huán)境等影響因素干擾,激勵(lì)性報(bào)酬設(shè)計(jì)必須滿足一定的約束條件。理論認(rèn)為經(jīng)理人努力程度(e)與經(jīng)理人工作產(chǎn)出之間存在如下關(guān)系:Q=αe+μ(其中Q為公司業(yè)績(jī),α為經(jīng)理人工作的邊際效率)。如果除經(jīng)理努力程度e以外因素都為隨機(jī)影響因素,那么E(μ)=0;Var(μ)=σ2。激勵(lì)性報(bào)酬(W)=W0+βQ=W0+βαe+βμ(0≤β≤1)。W0為短期激勵(lì)性報(bào)酬如經(jīng)理固定收入,假如經(jīng)理人工作成本為C(e),經(jīng)理人追求目標(biāo)為Max(W0+βαe+βμ)-C(e),經(jīng)理人工作效用水平為U,則經(jīng)理人工作的參與約束條件為:(W0+βαe+βμ)-C(e)≥U。該約束意指只有經(jīng)理人從工作中得到的凈收益大于該工作所能夠達(dá)到的效用水平,經(jīng)理人才愿意在公司工作。設(shè)股東目標(biāo)函數(shù)為P=(αe+μ)-W;W=W0+βαe+βμ,其中P為經(jīng)理的工作產(chǎn)出減去付給經(jīng)理的報(bào)酬。股東追求的目標(biāo)函數(shù)是:Max(αe+μ)-W。關(guān)聯(lián)方程的解,即同時(shí)滿足股東回報(bào)最大化與經(jīng)理人回報(bào)最大化的經(jīng)理人努力e*為激勵(lì)相容約束。從上述模型中,可以推導(dǎo)出與激勵(lì)性報(bào)酬設(shè)計(jì)的相關(guān)結(jié)論:產(chǎn)出對(duì)經(jīng)理人努力水平的敏感程度α越大,經(jīng)理越易增加努力程度,激勵(lì)性契約越有效;經(jīng)理可控范圍之外的影響因素越少,即σ2值越小,公司的產(chǎn)出越取決于經(jīng)理努力程度,激勵(lì)性契約越易產(chǎn)生作用,如果外部環(huán)境對(duì)公司產(chǎn)出的影響非常大,激勵(lì)性契約將不發(fā)生作用。經(jīng)理增加努力程度的成本函數(shù)形式影響激勵(lì)性契約的敏感度,如果經(jīng)理人增加努力會(huì)帶來(lái)成本更大程度的增長(zhǎng),那么,同等程度的激勵(lì)變化會(huì)導(dǎo)致更低程度的努力增加。在這種情況下如果加大激勵(lì)性報(bào)酬的強(qiáng)度,結(jié)果是在增加經(jīng)理人承擔(dān)風(fēng)險(xiǎn)的同時(shí)并不會(huì)促使經(jīng)理人按照期望的比例提高努力程度。

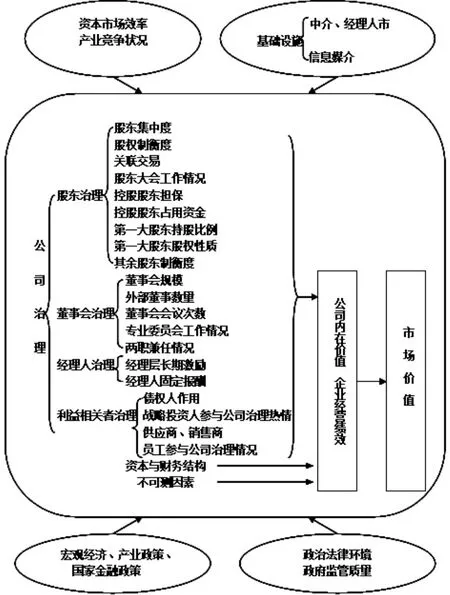

(二)公司經(jīng)營(yíng)績(jī)效的影響因素 總體來(lái)講,影響公司績(jī)效因素包含公司內(nèi)外兩方面因素,公司內(nèi)部因素包括公司治理水平、公司資本與財(cái)務(wù)結(jié)構(gòu),公司外部因素包括資本市場(chǎng)效率、基礎(chǔ)設(shè)施狀況、宏觀經(jīng)濟(jì)狀況、產(chǎn)業(yè)狀況、國(guó)家金融產(chǎn)業(yè)政策、政治法律環(huán)境、政府監(jiān)管質(zhì)量,因此,如果從函數(shù)關(guān)系看,公司績(jī)效是影響其水平的內(nèi)外部因素的函數(shù)。從前面的分析可以看出,產(chǎn)出對(duì)經(jīng)理努力水平的敏感程度越大,即α值越大,激勵(lì)性契約越有效;經(jīng)理可控范圍之外的影響因素越小,即σ2值越小,公司的產(chǎn)出越取決于經(jīng)理努力程度,在前人的研究中,由于統(tǒng)計(jì)資料和可測(cè)度性方面的原因,研究者基本都把經(jīng)理層持股對(duì)公司績(jī)效的影響作為研究經(jīng)理人產(chǎn)出與努力程度關(guān)系的描述性變量,實(shí)際上二者的差異很大。在研究經(jīng)理人產(chǎn)出與努力程度關(guān)系中,如果以公司績(jī)效為被解釋變量,以經(jīng)理人持股為主要解釋變量,即使加入諸如公司規(guī)模、股權(quán)性質(zhì)等諸多控制變量,也會(huì)導(dǎo)致公司資本與財(cái)務(wù)結(jié)構(gòu)、資本市場(chǎng)效率、宏觀經(jīng)濟(jì)、產(chǎn)業(yè)狀況等因素(如圖1)對(duì)公司績(jī)效的影響被遺漏在擾動(dòng)項(xiàng)中,致使殘差系列出現(xiàn)嚴(yán)重的異方差,影響分析的準(zhǔn)確度。

圖1 影響公司經(jīng)營(yíng)績(jī)效因素

(三)股權(quán)激勵(lì)影響企業(yè)績(jī)效的機(jī)理 股權(quán)激勵(lì)是公司治理中經(jīng)理人治理中的一項(xiàng)內(nèi)容,目的是通過(guò)給經(jīng)理人一定股權(quán)使經(jīng)理人更加盡職盡責(zé),避免決策失誤、機(jī)會(huì)主義行為及道德風(fēng)險(xiǎn),提升公司經(jīng)理人治理水平,進(jìn)而提升公司治理水平,最終提高公司經(jīng)營(yíng)績(jī)效。(1)激勵(lì)性股權(quán)是對(duì)經(jīng)理人努力所導(dǎo)致的有利于增加投資人權(quán)益結(jié)果的回報(bào),因此,只有正確度量經(jīng)理人努力程度及其產(chǎn)出效果才能制訂有效的股權(quán)激勵(lì)計(jì)劃。經(jīng)理人努力含有隱性難以度量因素,基于此考慮,從經(jīng)理人行為后果出發(fā),以股權(quán)激勵(lì)計(jì)劃實(shí)施后公司是否出現(xiàn)由于經(jīng)理人沒(méi)有盡責(zé)因素導(dǎo)致的公司重大決策失誤,發(fā)展戰(zhàn)略失誤以及是否存在違法違規(guī)行為和不良記錄、公司信息披露質(zhì)量等做為描述經(jīng)理人努力程度指標(biāo)。(2)從投資人、經(jīng)理人行為、結(jié)果關(guān)系看,經(jīng)理人行為中與投資人期望一致的正向行為包含工作更有進(jìn)取心,更加積極主動(dòng),盡職盡責(zé),期望不一致的負(fù)向行為包含決策失誤、機(jī)會(huì)主義、道德風(fēng)險(xiǎn)。一致行為能對(duì)投資人權(quán)益起到保護(hù)或增加的作用,不一致行為將減少投資人權(quán)益。股權(quán)激勵(lì)的用意是從經(jīng)理人努力導(dǎo)致的產(chǎn)出中拿出一部分做為經(jīng)理人行為回報(bào),即只有通過(guò)經(jīng)理人努力增加了投資人回報(bào)才有必要給經(jīng)理人以股權(quán)回報(bào)。中國(guó)國(guó)有控股公司股權(quán)激勵(lì)最高限額為公司總股本10%,因此,可以設(shè)定經(jīng)理人持股區(qū)間分別考察其對(duì)企業(yè)績(jī)效的影響,區(qū)間設(shè)定為[0,5%]、[5%,10%]、10%以上三個(gè)區(qū)間。(3)外部環(huán)境動(dòng)態(tài)性。外部環(huán)境指影響企業(yè)經(jīng)營(yíng)活動(dòng)及發(fā)展的宏觀經(jīng)濟(jì)環(huán)境、產(chǎn)業(yè)周期、政治法律及政府監(jiān)管等,外部環(huán)境動(dòng)蕩變化加大了管理者對(duì)企業(yè)現(xiàn)狀和未來(lái)狀況的準(zhǔn)確判斷的難度。當(dāng)外部環(huán)境景氣度較高時(shí),公司經(jīng)理人付出同樣努力可能較易獲取更多回報(bào),而當(dāng)外部環(huán)境景氣度較差時(shí),經(jīng)理人即使付出更多努力對(duì)產(chǎn)出的影響也不大。1984年Dess&Beard在Aldrich提出的理論框架基礎(chǔ)上提出了一個(gè)多維度描述公司外部環(huán)境的模型,該模型包括三個(gè)維度:資源豐度、動(dòng)態(tài)性、復(fù)雜性。Rasheed&Prescotf研究證實(shí)上述三個(gè)指標(biāo)間的相關(guān)系數(shù)都超過(guò)0.8,所以,單因素指標(biāo)也能較好反映企業(yè)所處環(huán)境的變化。本文選取測(cè)量環(huán)境動(dòng)態(tài)性指標(biāo)做為表述外部環(huán)境的解釋變量(Dyna),Dyna=五年公司銷(xiāo)售收入標(biāo)準(zhǔn)差/期望值。(4)市場(chǎng)結(jié)構(gòu)性因素。從產(chǎn)業(yè)經(jīng)濟(jì)理論關(guān)于結(jié)構(gòu)——行為——績(jī)效(SCP范式)關(guān)系看市場(chǎng)結(jié)構(gòu)影響企業(yè)行為從而影響企業(yè)績(jī)效。在一個(gè)競(jìng)爭(zhēng)比較充分的產(chǎn)業(yè)中,公司受到外部因素影響大,而對(duì)市場(chǎng)的影響力小,在壟斷性強(qiáng)的市場(chǎng)結(jié)構(gòu)中公司有可能因此獲得超額經(jīng)濟(jì)利潤(rùn)。雖然有學(xué)者實(shí)證認(rèn)為未被準(zhǔn)入的一些壟斷行業(yè)從長(zhǎng)期看其經(jīng)營(yíng)業(yè)績(jī)將越來(lái)越差,但也有學(xué)者依據(jù)我國(guó)經(jīng)濟(jì)數(shù)據(jù)研究后認(rèn)為產(chǎn)業(yè)結(jié)構(gòu)的變化影響經(jīng)濟(jì)的生產(chǎn)規(guī)模。(5)公司財(cái)務(wù)結(jié)構(gòu)等其他因素。適度負(fù)債水平有利于公司業(yè)績(jī)水平提升,資產(chǎn)負(fù)債率過(guò)高,可能導(dǎo)致公司財(cái)務(wù)費(fèi)用越高,經(jīng)營(yíng)活動(dòng)的安全性就越差,公司績(jī)效便會(huì)受到影響。一般情況下,公司規(guī)模越大,公司壟斷力越強(qiáng),收益就越有保障。如果公司規(guī)模較小,則業(yè)務(wù)較不穩(wěn)定,風(fēng)險(xiǎn)也會(huì)變大,公司實(shí)行股權(quán)激勵(lì)也就越困難。部分學(xué)者研究表明股權(quán)分散度對(duì)管理層持股比例與公司績(jī)效的關(guān)系有顯著影響,公司所有權(quán)結(jié)構(gòu)越分散,公司的制衡度也就越高,管理層能獲得的決策權(quán)也就越多,這樣能有效調(diào)動(dòng)經(jīng)理人在公司治理方面的投入,從而降低代理成本,提高了公司績(jī)效。根據(jù)證監(jiān)會(huì)相關(guān)規(guī)定,上市公司實(shí)施的激勵(lì)性股權(quán)在鎖定期限內(nèi)不得轉(zhuǎn)讓,在鎖定期限未到和即將到來(lái)這兩個(gè)階段,經(jīng)理人的努力程度會(huì)有所不同,這會(huì)間接影響到公司的績(jī)效。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來(lái)源 自2005年股改開(kāi)始到2009年底滬深兩市已有100多家上市公司實(shí)施了股權(quán)激勵(lì)計(jì)劃。由于這些上市公司開(kāi)始實(shí)施該計(jì)劃的時(shí)間早晚不一,本文以2009年底為截止時(shí)間,采用截面數(shù)據(jù)對(duì)已實(shí)行了股權(quán)激勵(lì)計(jì)劃的公司進(jìn)行研究。為保證數(shù)據(jù)有效性,消除異常樣本對(duì)研究結(jié)論的影響,剔除了信息不完全及金融類(lèi)上市公司,共選取12個(gè)行業(yè)76家公司作為研究樣本,具體行業(yè)名稱及公司數(shù)量如(表1)。樣本數(shù)據(jù)來(lái)自于色諾芬數(shù)據(jù)庫(kù)及中國(guó)證監(jiān)會(huì)網(wǎng)站,數(shù)據(jù)處理利用Eviews軟件完成。

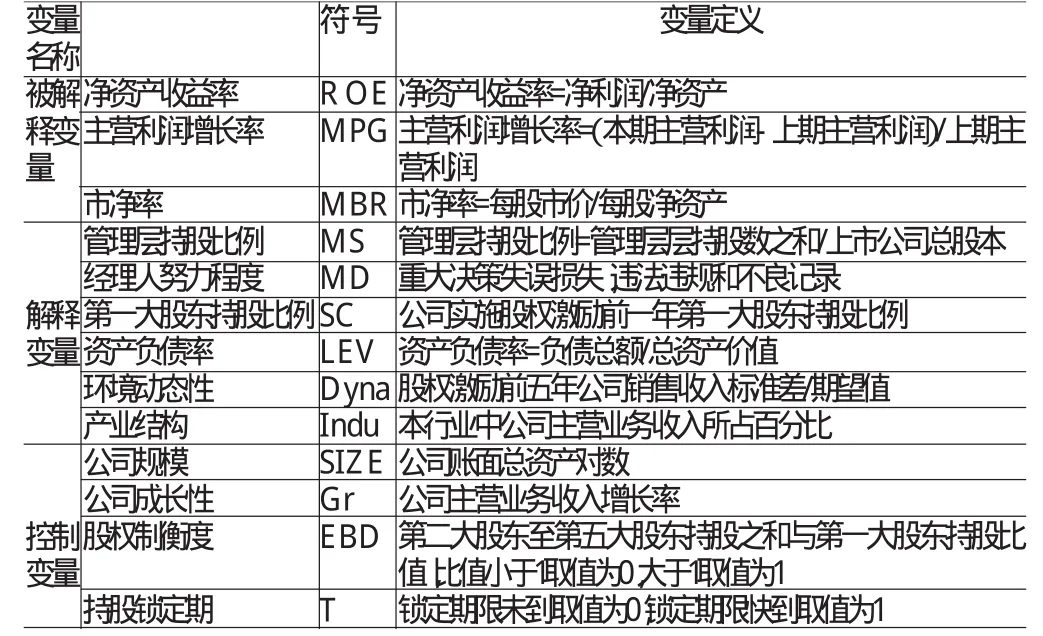

(二)變量定義 能夠反映上市公司績(jī)效的指標(biāo)很多,Morck、McConnel和Demsetz等國(guó)外學(xué)者大多采用托賓Q值來(lái)衡量公司的績(jī)效水平,由于我國(guó)證券資本市場(chǎng)的特殊性,難以用準(zhǔn)確數(shù)據(jù)來(lái)計(jì)算上市公司總資產(chǎn)的重置成本,從而無(wú)法準(zhǔn)確計(jì)算托賓Q值。為與國(guó)內(nèi)文獻(xiàn)對(duì)比研究,本文選用了凈資產(chǎn)收益率、主營(yíng)利潤(rùn)增長(zhǎng)率和市凈率作為反映公司績(jī)效水平指標(biāo),這些指標(biāo)基本也是實(shí)施股權(quán)激勵(lì)計(jì)劃上市公司行權(quán)的績(jī)效考核指標(biāo)。凈資產(chǎn)收益率(ROE)是凈利潤(rùn)與凈資產(chǎn)的比值,主營(yíng)利潤(rùn)增長(zhǎng)率(MPG)是本期主營(yíng)利潤(rùn)跟上期主營(yíng)利潤(rùn)的差額與上期主營(yíng)利潤(rùn)的比值,市凈率(MBR)是股票市價(jià)與每股凈資產(chǎn)的比值。這三個(gè)指標(biāo)能夠表明經(jīng)理人在提高公司績(jī)效方面做出努力的利益動(dòng)機(jī)。本文選取的被解釋變量、解釋變量和控制變量及相對(duì)應(yīng)指標(biāo),具體如(表2)。

(三)研究方法和模型構(gòu)建 從研究方法大致分為兩類(lèi),一類(lèi)是通過(guò)構(gòu)造因果關(guān)系模型,以描述公司經(jīng)營(yíng)業(yè)績(jī)的指標(biāo)(Tobin Q、凈資產(chǎn)收益率(ROE)、凈資產(chǎn)收益率增長(zhǎng)率(△ROE)、每股收益(EPS))為被解釋變量,以經(jīng)理層持股比例或持股數(shù)量為解釋變量,分析二者關(guān)系。模型基本采用線性回歸模型或可線性的指數(shù)性回歸模型,也有采用分階段線性模型、二次曲線模型,解釋變量覆蓋范圍為公司治理指標(biāo)、公司資本與財(cái)務(wù)結(jié)構(gòu)指標(biāo),此外還引進(jìn)一些控制變量,如公司資產(chǎn)規(guī)模、企業(yè)成長(zhǎng)性、所處行業(yè)等,公司外部因素都作為隨機(jī)因素處理。另一類(lèi)為配對(duì)T檢驗(yàn)法,采用實(shí)施股權(quán)激勵(lì)前后若干年描述公司績(jī)效指標(biāo)或其增量與沒(méi)有實(shí)施股權(quán)激勵(lì)的對(duì)照組進(jìn)行顯著性比較,從而得出相關(guān)結(jié)論。本文首先以已實(shí)施股權(quán)激勵(lì)方案的上市公司為研究樣本,以未實(shí)施股權(quán)激勵(lì)計(jì)劃的上市公司為對(duì)照樣本,運(yùn)用獨(dú)立樣本T檢驗(yàn),檢驗(yàn)已實(shí)施股權(quán)激勵(lì)的上市公司經(jīng)營(yíng)績(jī)效與未實(shí)施股權(quán)激勵(lì)公司間是否存在顯著性差異。對(duì)照樣本選取方法為與研究樣本公司處在同一行業(yè),行業(yè)排名基本相當(dāng),容量與研究樣本相同。其次,不考慮外部環(huán)境影響,運(yùn)用多元回歸分析方法研究經(jīng)理人持股與公司績(jī)效的關(guān)系,以公司規(guī)模、公司成長(zhǎng)性、股權(quán)制衡度、持股鎖定期為控制變量,檢查回歸模型殘差的異方差性。回歸模型如下

此外,為了分析外部環(huán)境因素對(duì)公司業(yè)績(jī)的影響,構(gòu)造了基于外部環(huán)境因素的分析模型,外部環(huán)境因素包括環(huán)境動(dòng)態(tài)性、產(chǎn)業(yè)結(jié)構(gòu)。

采用多元回歸分析法中的向后篩選方法,將不顯著因素依次從回歸模型中剔除。

表1 行業(yè)的名稱及選取樣本數(shù)量

表2 變量定義

表3 管理層規(guī)模和持股情況

表4 管理層持股T檢驗(yàn)

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì) 從對(duì)樣本數(shù)據(jù)初步分析看我國(guó)上市公司管理層持股比例較低,均值只到達(dá)4.16%;而管理層中持有公司股份的人數(shù)也不多,平均每家只有6人,持股管理者占管理層人數(shù)的比例均值只有39.8%,也就是說(shuō)有1/2以上高級(jí)管理人員不持有本公司股份(見(jiàn)表3)。由此可見(jiàn)在我國(guó)上市公司中股權(quán)激勵(lì)還未成為一項(xiàng)普遍采用的激勵(lì)機(jī)制。

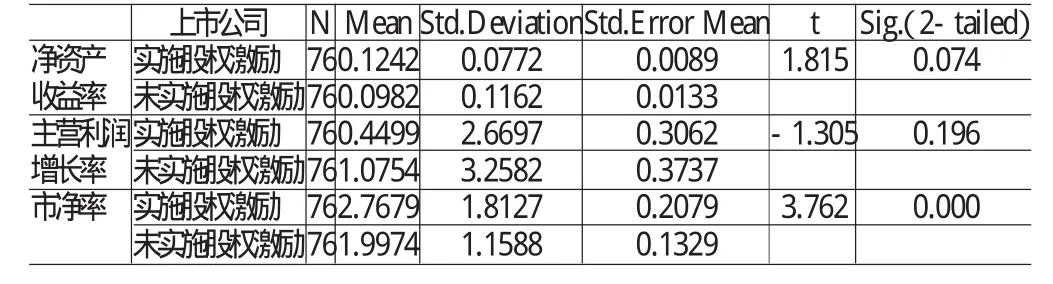

(二)T檢驗(yàn)分析 采用配對(duì)T檢驗(yàn)來(lái)簡(jiǎn)單判斷管理層持股與公司績(jī)效之間是否存在顯著性影響,實(shí)施股權(quán)激勵(lì)的76家上市公司與沒(méi)有實(shí)施股權(quán)激勵(lì)的76家上市公司對(duì)照組進(jìn)行經(jīng)營(yíng)績(jī)效顯著性比較(見(jiàn)表4)。從檢驗(yàn)結(jié)果中可以看出,在已實(shí)施股權(quán)激勵(lì)的76家上市公司中凈資產(chǎn)收益率均值為0.1242,未實(shí)施股權(quán)激勵(lì)的上市公司的均值為0.0982。主營(yíng)利潤(rùn)增長(zhǎng)率的均值分別為0.4499和1.0754,市凈率的均值分別為2.7679和1.9974,除主營(yíng)利潤(rùn)增長(zhǎng)率的均值外,已實(shí)施股權(quán)激勵(lì)的上市公司的凈資產(chǎn)收益率與市凈率的均值均大于未實(shí)施股權(quán)激勵(lì)的上市公司的均值。差異顯著性的檢驗(yàn)中,凈資產(chǎn)收益率的顯著性為0.074,市凈率的顯著性為0.000,說(shuō)明兩者均值的差異具有顯著性,而主營(yíng)利潤(rùn)增長(zhǎng)率的差異不具有顯著性。

(三)回歸分析 本文對(duì)以下項(xiàng)目進(jìn)行了回歸分析。

(1)無(wú)外部環(huán)境約束下的回歸分析。通過(guò)初步檢驗(yàn)我們知道管理層持股對(duì)公司績(jī)效有一定影響,但這是在不控制其他內(nèi)外部因素情況下得出的結(jié)論,為進(jìn)一步分析不同背景下二者關(guān)系,依據(jù)模型(1)對(duì)樣本數(shù)據(jù)進(jìn)行回歸,從回歸結(jié)果看模型擬合優(yōu)度系數(shù)R2分別為0.382760、0.127593、0.390033,模型沒(méi)有通過(guò)顯著性檢驗(yàn),管理層持股的t統(tǒng)計(jì)量分別為1.275761、-0.421354、1.748460,,也沒(méi)有通過(guò)5%顯著性水平檢驗(yàn)。對(duì)回歸殘差序列分析發(fā)現(xiàn)殘差序列具有很強(qiáng)的異方差性,說(shuō)明模型中有重要的解釋變量被遺漏,從(圖1)也可以看出,除公司治理、公司財(cái)務(wù)結(jié)構(gòu)內(nèi)部因素外,產(chǎn)業(yè)競(jìng)爭(zhēng)狀況、宏觀經(jīng)濟(jì)環(huán)境等外部因素對(duì)企業(yè)經(jīng)營(yíng)績(jī)效及內(nèi)在價(jià)值、市場(chǎng)價(jià)值都有影響,正是由于這些因素的影響才使殘差序列表現(xiàn)出強(qiáng)異方差性。

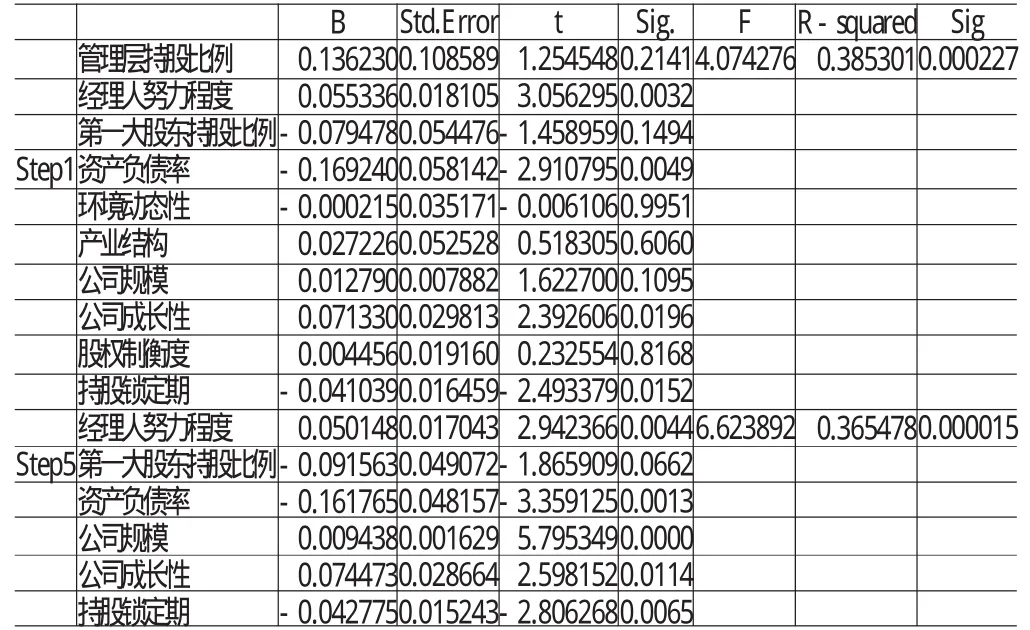

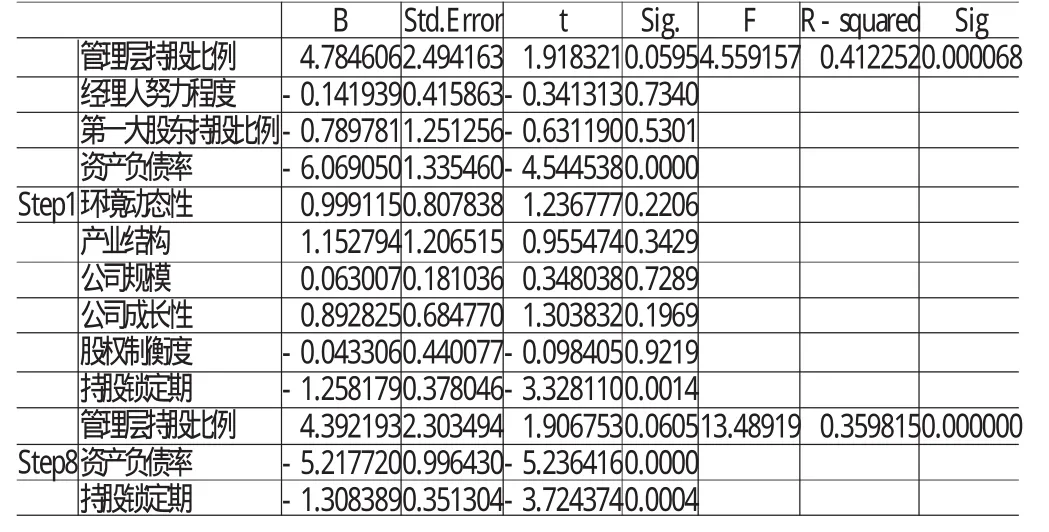

(2)基于動(dòng)態(tài)環(huán)境的回歸分析。為解決上述問(wèn)題,又依據(jù)模型(2),分別以凈資產(chǎn)收益率、主營(yíng)利潤(rùn)增長(zhǎng)率、市凈率為被解釋變量對(duì)數(shù)據(jù)進(jìn)行了回歸分析,分析中采用劣元消去的回歸策略逐步剔除掉未通過(guò)顯著性水平檢驗(yàn)的解釋變量,回歸結(jié)果如(表5)至(表7)所示。(表5)是凈資產(chǎn)收益率為被解釋變量時(shí)的回歸結(jié)果。經(jīng)過(guò)五步篩選后,最終回歸方程中有6個(gè)顯著性變量,即經(jīng)理人努力程度(MD)、第一大股東持股比例(SC)、資產(chǎn)負(fù)債率(LEV)、公司規(guī)模(SIZE)、公司成長(zhǎng)性(Gr)、持股鎖定期(T),且F值從4.074276增長(zhǎng)到6.623892,回歸方程的顯著性水平從0.000227提高到0.000015,說(shuō)明方程具有顯著性。從上述結(jié)果可以得出結(jié)論:一是經(jīng)理人的努力程度越大,公司績(jī)效就越好;二是上市公司第一大股東的持股比例與公司績(jī)效具有顯著負(fù)相關(guān)關(guān)系。同時(shí)還發(fā)現(xiàn),公司規(guī)模和公司成長(zhǎng)性對(duì)于公司績(jī)效也有顯著性影響,公司規(guī)模大、成長(zhǎng)性較高的上市公司的公司績(jī)效較好,另外公司的資產(chǎn)負(fù)債率對(duì)公司績(jī)效的提高有負(fù)面影響。(表6)是被解釋變量為主營(yíng)利潤(rùn)增長(zhǎng)率時(shí)的回歸結(jié)果。過(guò)八步篩選后,最終回歸方程中有3個(gè)顯著性變量,分別為第一大股東持股比例(SC)、環(huán)境動(dòng)態(tài)性(Dyna)公司成長(zhǎng)性(Gr),其中第一大股東持股比例和環(huán)境動(dòng)態(tài)性的顯著性水平分別為0.0055和0.0326,均小于0.05。從回歸結(jié)果上看,環(huán)境的動(dòng)態(tài)性對(duì)公司的績(jī)效產(chǎn)生了顯著的負(fù)面影響。(表7)是被解釋變量為市凈率時(shí)的回歸結(jié)果。經(jīng)過(guò)八步篩選后,最終回歸方程中顯著性變量為管理層持股比例(MS)、資產(chǎn)負(fù)債率(LEV)、持股鎖定期(T),三者的顯著性水平分別為0.0605、0.0000和0.0004,同時(shí),方程的顯著性水平為13.48919,說(shuō)明方程具有顯著性。

表5 被解釋變量為凈資產(chǎn)收益率時(shí)的回歸結(jié)果

表6 被解釋變量為主營(yíng)利潤(rùn)增長(zhǎng)率時(shí)的回歸結(jié)果

表7 被解釋變量為市凈率時(shí)的回歸結(jié)果

五、結(jié)論與建議

股票期權(quán)激勵(lì)旨通過(guò)管理層持股方式給管理者帶上“金手銬”,克服行動(dòng)上的機(jī)會(huì)主義行為,在利益取向上堅(jiān)持股東權(quán)益最大化原則,我國(guó)實(shí)施該項(xiàng)計(jì)劃的初衷正是如此。可是國(guó)內(nèi)外關(guān)于管理層持股與企業(yè)績(jī)效關(guān)系的實(shí)證研究似乎難以顯著性直接驗(yàn)證這一理論邏輯。本文在實(shí)證中即使把企業(yè)績(jī)效影響因素?cái)U(kuò)展到企業(yè)內(nèi)外多個(gè)方面,回歸結(jié)果還是難以得出管理層持股對(duì)企業(yè)績(jī)效具有直接顯著性影響的結(jié)論,后又對(duì)管理層持股按[0,5%]、[5%,10%]、10%以上分區(qū)間研究和以對(duì)數(shù)模型、非線性模型展開(kāi)研究,都得不出管理層持股與企業(yè)財(cái)務(wù)績(jī)效具有顯著性正相關(guān)關(guān)系的結(jié)論,甚至得出當(dāng)管理層持股在10%以上時(shí),管理層持股與企業(yè)財(cái)務(wù)績(jī)效具有顯著負(fù)相關(guān)關(guān)系的結(jié)論,為了探討實(shí)證結(jié)論與理論邏輯相左的原因,本文進(jìn)一步探討其內(nèi)在機(jī)理。(1)經(jīng)理人努力、公司規(guī)模、公司成長(zhǎng)性與公司財(cái)務(wù)價(jià)值關(guān)系。我國(guó)是新興市場(chǎng)經(jīng)濟(jì)國(guó)家,經(jīng)濟(jì)增長(zhǎng)方式正處于轉(zhuǎn)軌過(guò)程當(dāng)中,投資強(qiáng)度加大形成的規(guī)模經(jīng)濟(jì)是國(guó)內(nèi)企業(yè)獲取競(jìng)爭(zhēng)優(yōu)勢(shì)的重要途徑,也是企業(yè)獲得較好財(cái)務(wù)價(jià)值的基礎(chǔ)。公司規(guī)模越大,各方面制約因素也越多,增加組織穩(wěn)定,使公司盈利性更加穩(wěn)定持久。成長(zhǎng)性好的上市公司一般處于產(chǎn)業(yè)發(fā)展的上升周期,公司易于拓展市場(chǎng)空間,實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入快速增長(zhǎng),這樣的公司在良好治理結(jié)構(gòu)下其盈利能力將得到加強(qiáng)。經(jīng)理人努力的直接表現(xiàn)是公司發(fā)展戰(zhàn)略更具環(huán)境適應(yīng)性,戰(zhàn)略失誤少,公司沒(méi)有因經(jīng)理人盡責(zé)問(wèn)題或道德風(fēng)險(xiǎn)問(wèn)題引起的重大失誤,公司信息披露準(zhǔn)確、全面、及時(shí),這些都是經(jīng)過(guò)經(jīng)理人努力能夠?qū)崿F(xiàn)的結(jié)果,公司重大發(fā)展戰(zhàn)略或重大決策正確是公司保持持續(xù)盈利能力的重要前提,也是委托代理機(jī)制下保護(hù)股東權(quán)益的根本途徑,是現(xiàn)代公司治理的理論邏輯。股權(quán)激勵(lì)旨在通過(guò)經(jīng)理人持股強(qiáng)化經(jīng)理人努力程度,進(jìn)而提升公司盈利能力。問(wèn)題是經(jīng)理人持股真的能起到強(qiáng)化或保證經(jīng)理制定的重大發(fā)展戰(zhàn)略或重大決策不出現(xiàn)問(wèn)題嗎?事實(shí)上可能并非如此,重大決策正確性至少源于經(jīng)理人兩個(gè)方面約束,一是努力意愿,二是經(jīng)理人才能,具有強(qiáng)的努力意愿而不具有高超才能的經(jīng)理人決策保證不了決策的正確性,2009年保時(shí)捷公司總裁魏格納收購(gòu)德國(guó)大眾公司以失敗告終致使保時(shí)捷公司被反收購(gòu)就是一個(gè)很好的例證。股權(quán)激勵(lì)強(qiáng)化的只是經(jīng)理人努力意愿,而不一定是有才能經(jīng)理人的努力意愿,只有兩方面約束同時(shí)具備,經(jīng)理人持股或股權(quán)激勵(lì)計(jì)劃才能發(fā)揮其提高公司經(jīng)營(yíng)績(jī)效的作用。(2)動(dòng)態(tài)環(huán)境與主營(yíng)利潤(rùn)增長(zhǎng)的關(guān)系。環(huán)境動(dòng)態(tài)性是與影響公司績(jī)效平穩(wěn)性的異質(zhì)機(jī)會(huì)流。21世紀(jì)以來(lái),世界經(jīng)濟(jì)步入一輪新的發(fā)展周期,新興經(jīng)濟(jì)體尤其是中國(guó)在這一輪發(fā)展中表現(xiàn)突出,在世界經(jīng)濟(jì)格局重構(gòu)過(guò)程中,世界各國(guó)經(jīng)濟(jì)起伏幅度大,在這樣背景下,環(huán)境要素變化速率高、復(fù)雜性加強(qiáng),在模糊性和不可預(yù)測(cè)性方面都強(qiáng)于20世紀(jì)后20年。在變化速率、復(fù)雜性、模糊性和不可預(yù)測(cè)性描述環(huán)境動(dòng)態(tài)性的四個(gè)維度中,除變化速率外其他都是降低組織績(jī)效水平的因素。在復(fù)雜性高的環(huán)境中,組織面臨的機(jī)會(huì)中包含了許多偶然因素,這使得組織在每個(gè)組織結(jié)構(gòu)水平上的績(jī)效都低,較低的環(huán)境模糊性使得企業(yè)獲得較高的最優(yōu)績(jī)效,但都比較難得到和維持最優(yōu)組織結(jié)構(gòu),而模糊性較高的環(huán)境中,企業(yè)容易得到和維持最優(yōu)的組織結(jié)構(gòu),但組織效率較低。環(huán)境不可預(yù)測(cè)性越大,組織效率越低。低組織效率必然導(dǎo)致公司經(jīng)營(yíng)績(jī)效下降,國(guó)內(nèi)外實(shí)證研究基本支持這一結(jié)論。(3)管理層持股與公司股票市場(chǎng)價(jià)值關(guān)系。管理層持股長(zhǎng)期激勵(lì)作用發(fā)揮的前提條件是必須具有一個(gè)完備的經(jīng)理人市場(chǎng),如果這個(gè)前提不存在,經(jīng)理人就缺少外部競(jìng)爭(zhēng)者壓力。在這樣情況下實(shí)施股權(quán)激勵(lì)計(jì)劃必然導(dǎo)致結(jié)果的偶然性,即如果公司外部環(huán)境有利于激勵(lì)計(jì)劃限定性條件的實(shí)現(xiàn),激勵(lì)計(jì)劃順利實(shí)施,導(dǎo)致激勵(lì)計(jì)劃演變成了福利計(jì)劃。當(dāng)外部環(huán)境變化使計(jì)劃條件難以實(shí)施時(shí),公司可以無(wú)條件宣布放棄計(jì)劃或推遲計(jì)劃實(shí)施。2009年有近50%擬計(jì)劃實(shí)施股權(quán)激勵(lì)計(jì)劃上市公司公告放棄計(jì)劃實(shí)施就是在外部環(huán)境影響下導(dǎo)致的結(jié)果。如果管理層持股不必然促進(jìn)公司績(jī)效水平的提升,那么管理層持股的結(jié)果只能導(dǎo)致管理層采取權(quán)宜的辦法關(guān)心股票的市場(chǎng)價(jià)值,利用會(huì)計(jì)信息操縱股價(jià),特別是當(dāng)臨近持股鎖定期限時(shí),管理層利用會(huì)計(jì)信息或采取資產(chǎn)購(gòu)置等有利于公司股價(jià)上漲的決策動(dòng)機(jī)就更加強(qiáng)烈。

在缺少完善經(jīng)理人市場(chǎng)前提下,管理層持股做為激勵(lì)手段在公司業(yè)績(jī)水平提升方面難以發(fā)揮作用,在這種情況下會(huì)產(chǎn)生激勵(lì)不相容問(wèn)題。按照激勵(lì)理論,一項(xiàng)激勵(lì)計(jì)劃發(fā)揮作用必須滿足兩方面的約束:被激勵(lì)者有興趣參與;激勵(lì)相容。我國(guó)主板市場(chǎng)大多數(shù)上市公司實(shí)際控制股東的股權(quán)屬性為國(guó)有,主要經(jīng)理人任用往往是控制人提名或派出的,缺少外部競(jìng)爭(zhēng)壓力,在這種情況下即使實(shí)施了股權(quán)激勵(lì)也往往演變成股權(quán)福利,難以發(fā)揮其應(yīng)有作用。因此股權(quán)激勵(lì)要做為一項(xiàng)對(duì)提升公司業(yè)績(jī)發(fā)揮作用的制度還有漫長(zhǎng)道路要走,需要在以下幾個(gè)方面努力與完善。(1)完善經(jīng)理人市場(chǎng),目前我國(guó)還沒(méi)有形成完善的經(jīng)理人才市場(chǎng),經(jīng)理人之間因擔(dān)心競(jìng)爭(zhēng)對(duì)手而失去控制權(quán),市場(chǎng)競(jìng)爭(zhēng)機(jī)制的缺失使得經(jīng)理人員沒(méi)有外界壓力,這樣,在股權(quán)激勵(lì)水平低的情景下,股權(quán)激勵(lì)失去了在提升業(yè)績(jī)方面應(yīng)該發(fā)揮的作用。(2)進(jìn)一步完善股權(quán)激勵(lì)個(gè)人所得稅繳納政策規(guī)定,現(xiàn)行個(gè)稅繳納政策鼓勵(lì)了上市公司管理人員在期權(quán)計(jì)劃鎖定期過(guò)后盡早出售股份,失去了股權(quán)長(zhǎng)期激勵(lì)的作用。(3)完善公司治理基礎(chǔ)設(shè)施建設(shè)。股權(quán)激勵(lì)要想很好發(fā)揮作用,還需要良好社會(huì)環(huán)境和強(qiáng)有力制度保證,特別是進(jìn)行信息評(píng)價(jià)的中介機(jī)構(gòu)、維護(hù)公正和秩序的司法體系與證券監(jiān)管部門(mén)、社會(huì)輿論監(jiān)督的媒體等。只有在健全的公司治理基礎(chǔ)設(shè)施環(huán)境中,股權(quán)激勵(lì)計(jì)劃才能發(fā)揮作用,起到提升公司財(cái)務(wù)價(jià)值促進(jìn)股東權(quán)利最大化的效果。

[1]李增泉:《激勵(lì)機(jī)制與企業(yè)績(jī)效》,《會(huì)計(jì)研究》2000年第1期。

[2]李斌、孫月靜:《經(jīng)營(yíng)者股權(quán)激勵(lì)、約束水平與公司業(yè)績(jī)——基于民營(yíng)上市公司的實(shí)證分析》,《中國(guó)軟科學(xué)》2009年第8期。

[3]楊惠賢等:《我國(guó)上市公司股權(quán)激勵(lì)及其績(jī)效的實(shí)證研究》,《中國(guó)管理信息化》2008年第12期。

[4]于東智、谷立日:《上市公司管理層持股的激勵(lì)效用及影響因素》,《經(jīng)濟(jì)理論與經(jīng)濟(jì)管理》2001年第9期。

[5]張茜佩:《上市公司股權(quán)激勵(lì)與績(jī)效實(shí)證研究》,《經(jīng)營(yíng)管理》2009年第22期。

[6]徐寧、徐向藝:《股票期權(quán)激勵(lì)契約合理性及其約束性因素—基于中國(guó)上市公司的實(shí)證分析》,《中國(guó)工業(yè)經(jīng)濟(jì)》2010年第2期。

[7]程忠鳴:《高管股權(quán)激勵(lì)實(shí)施效應(yīng)實(shí)證研究》,《財(cái)會(huì)通訊》2009年第11期。

[8]何凡:《激勵(lì)股權(quán)分布結(jié)構(gòu)對(duì)股權(quán)激勵(lì)績(jī)效的影響》,《南京農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)報(bào))》2009年第9期。

[9]吳建祖、曾憲聚:《組織結(jié)構(gòu)、環(huán)境動(dòng)態(tài)性和組織績(jī)效》,《管理學(xué)家(學(xué)術(shù)版)》2009年第6期。

[10]Morck,Randall,AndreiShleifer,and RobertW.Vishny.ManagementOwnership and MarketValuation,American Econmic Review,1988.

[11]Demsetz H,Lehn K.The structureof corporate ownership,Causesand consequences.Journalof PoliticalEconomy,1985.

[12]Himmelberg C,Hubbard R ,Palia D.Understanding the determ inants ofmanagerialownership and the link between ownership and performance.Journalof FinancialEconom ics,1999.

[13]Wendy Carlin,Steven Fries,Mark Schaffer,paw l Seabright,Competition and Enterprise performance in Transition Econom ies-Evidence from a Cross-Country Survey.,schoolofManagement,Heriot-WattUniversity,Riccarton,Edinburgy,2001.

關(guān)明坤(1965-),男,遼寧撫順人,遼寧石油化工大學(xué)經(jīng)濟(jì)管理學(xué)院教授

潘海亮(1983-),男,山東壽光人,遼寧石油化工大學(xué)經(jīng)濟(jì)管理學(xué)院碩士研究生

(編輯 虹 云)

- 財(cái)會(huì)通訊的其它文章

- 旅游上市公司績(jī)效評(píng)價(jià)研究*

——以中青旅為例 - 上市公司代理成本與負(fù)債融資關(guān)系的實(shí)證研究

- 基于因子分析法的上市公司經(jīng)營(yíng)業(yè)績(jī)?cè)u(píng)價(jià)*

——來(lái)自陜西的數(shù)據(jù) - 上市房地產(chǎn)企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)、財(cái)務(wù)風(fēng)險(xiǎn)與企業(yè)績(jī)效關(guān)系研究

- 上市公司違規(guī)與公司治理結(jié)構(gòu)關(guān)系的實(shí)證分析

- 管理層效率與盈余質(zhì)量的實(shí)證研究*

——基于面板數(shù)據(jù)的檢驗(yàn)分析