上市公司社會責任信息披露與公司特征的實證研究

——基于河南省上市公司的分析

2011-11-22 08:11:50郭紅彩

華北水利水電大學學報(社會科學版) 2011年5期

郭紅彩

(鄭州大學商學院,河南鄭州450000)

上市公司社會責任信息披露與公司特征的實證研究

——基于河南省上市公司的分析

郭紅彩

(鄭州大學商學院,河南鄭州450000)

上市公司社會責任信息披露由內因和外因決定,內因主要由企業自身的特征所決定。采用二元Probit離散選擇模型,用Eviews6.0進行參數估計以及模型的檢驗,可以得出影響河南省上市公司社會責任信息披露的主要公司特征。

社會責任;信息披露;公司特征

決定上市公司社會責任信息披露質量的因素一般分為內因和外因。作為內部因素,公司特征起著重要的作用。基于此,筆者擬對公司特征與上市公司社會責任信息披露之間的密切關系進行實證研究,數據樣本以河南省上市公司為例。

一、模型假設

第一,假設凈資產收益率越大,企業社會責任信息披露水平越高。根據信號傳遞理論,業績好的企業一般樂意讓別人知道,該類企業也有較強的能力履行社會責任,從而通過好的形象促進企業的發展。Bowman的研究采用凈資產收益率,得出的結論是凈資產收益率與社會責任信息披露程度成正相關[1]。所以在此假設正相關。

第二,假設總資產大的企業樂意披露社會責任報告。總資產大的企業,公司規模大,容易引起社會各界的關注,具有較高的政治管制成本,也往往被公眾寄予厚望,更應該多履行和披露社會責任。因此,假設兩者正相關。

第三,假設上市公司資產負債率和社會責任信息的披露負相關。McGuire和Orlistky等人研究發現,公司資產負債率與公司社會責任信息披露負相關。由公司代理理論可知,企業高管為了自己的薪酬或者職業前景會極力維護股東和債權人的利益,但過多承擔社會責任的各項支出則會減少股東利益,這種沖突可能導致負債比例高的企業更不樂意履行社會責任和披露這種信息[2,3]。

第四,假設國有控股企業社會責任信息披露水平更高。國有控股企業代表國家的利益,往往被公眾寄予更多的期望,是國家政策的先行者,所以,假設這類企業在社會責任信息披露方面水平更高。

第五,重污染企業社會責任信息披露水平更高。重污染企業比一般企業更受矚目,所以,這類企業更樂意披露社會責任信息。

第六,總經理和董事長分別由兩人承擔的企業社會責任信息披露水平更高。若總經理和董事長由兩個人擔任,會形成互相監督。Bowen研究發現,二職合一會抑制公司社會責任信息的披露。因為權力過于集中一人手中會使他的披露具有隨意性。

二、模型的建立

2008—2010年河南省上市公司樣本總數量為130個,剔除ST股票(ST企業的公司特征不具有普遍性),共有123個有效樣本。在123個有效樣本之中,僅有40個樣本發布了社會責任報告。如果僅把這40個樣本作線性回歸,樣本數量過少,會影響研究結果的準確性。所以,筆者沒有選用通常的線性回歸方法,而是用全部樣本構建二元Probit離散選擇模型,采用Eviews6.0進行參數估計以及模型的檢驗,試圖找出企業信息披露與自變量之間的解析關系。所有數據均來源于滬深證交所數據庫。估計社會責任信息披露和公司特征的模型為:

Y=C(1)+C(2)*X1+C(3)*X21+C(4)*X3+C(5)*X4+C(6)*X5+C(7)*X6

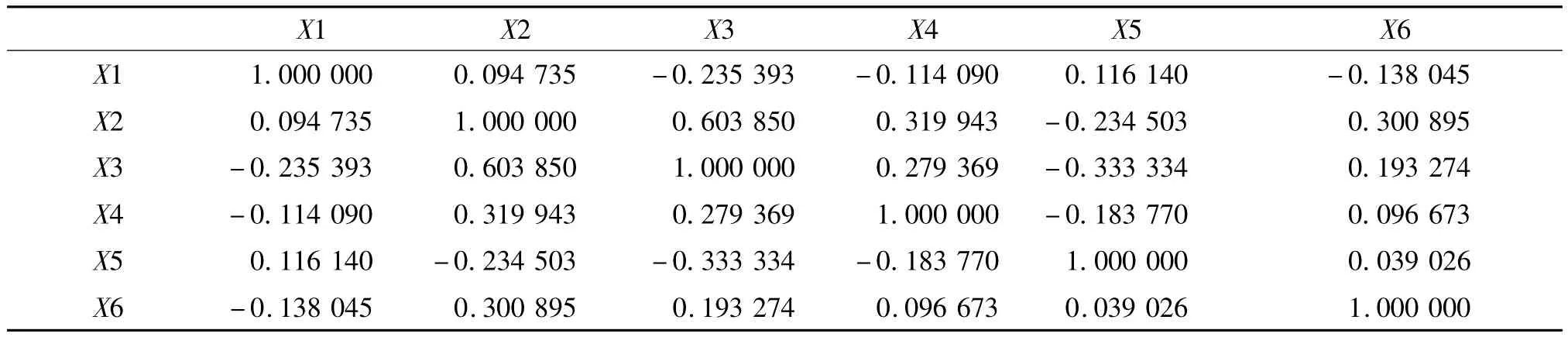

變量Y選取為啞變量,凡披露獨立報告的選1,未披露的選為0。X1代表凈資產收益率ROE,X2為企業的總資產(模型中取其對數用X21表示),X3為資產負債率,X4代表行業(取啞變量)。重污染行業選取1,其他行業選為0,選取標準是國家環保總局出臺的《關于對申請上市的企業和申請再融資的上市企業進行環境保護核查的規定》中認定的13類重污染行業。X5代表企業總經理和董事長是否由兩個人擔任(也取啞變量),若是取1,否則,取0。X6表示上市公司是否國有控股(設為啞變量),如果是國有控股,選為1,否則,選為0。C(1)為常數項,C(2)、C(3)、C(4)、C(5)、C(6)、C(7)為系數。經過對三年數據的處理,計算出這幾個自變量的相關系數,結果見表1。

表1 自變量相關系數表

研究發現,X21和X3的相關系數為0.6,存在弱相關,其余變量之間不相關。根據這些數據,建立二元Probit離散選擇模型,采用Eviews6.0進行參數估計以及模型的檢驗,以找出企業社會責任信息披露和這些自變量之間的解析關系。

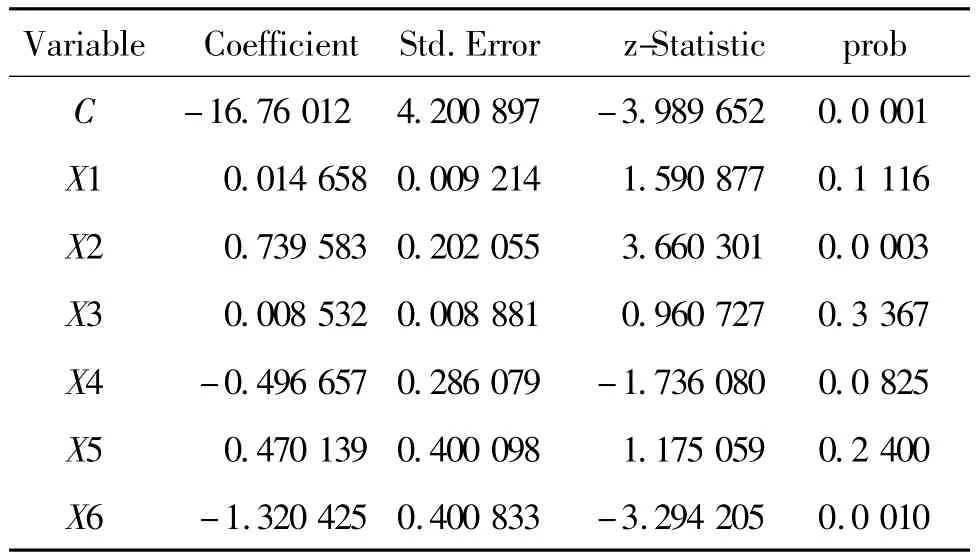

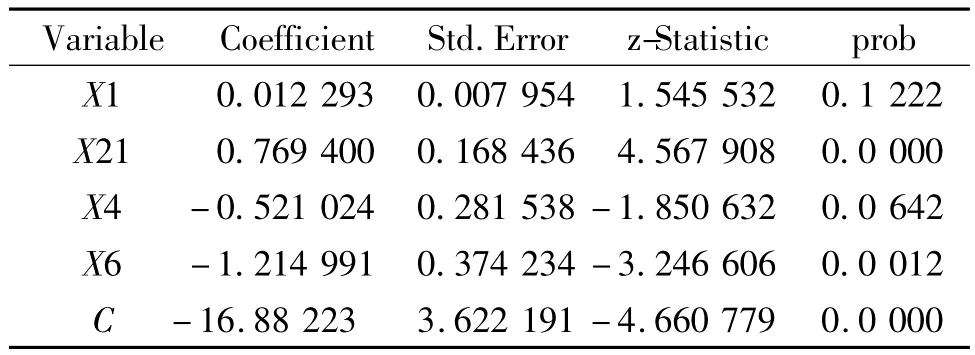

把這6個自變量加入模型之中,計算出各變量系數以及檢驗結果,如表2所示。模型的檢驗結果如表3所示。從上表可以看出,在顯著性水平為0.1時,X1、X3和X5的系數不能通過檢驗。通過進一步的實驗,發現單獨排除X3或X5后均不能通過檢驗,可見,X3與X5確實與Y不太相關。因此,我們同時排除了X3和X5后所得結果,如表4所示。模型的檢驗結果如表5所示。雖然X1的系數在顯著性水平為0.1時也不能通過檢驗,但是如果把X1排除在外,導致擬合優度進一步降低為0.22。因此,我們還是把X1保留在了方程中。

表2 回歸系數以及相應的統計量

表4 排除X3和X5后剩余變量的回歸系數及統計量

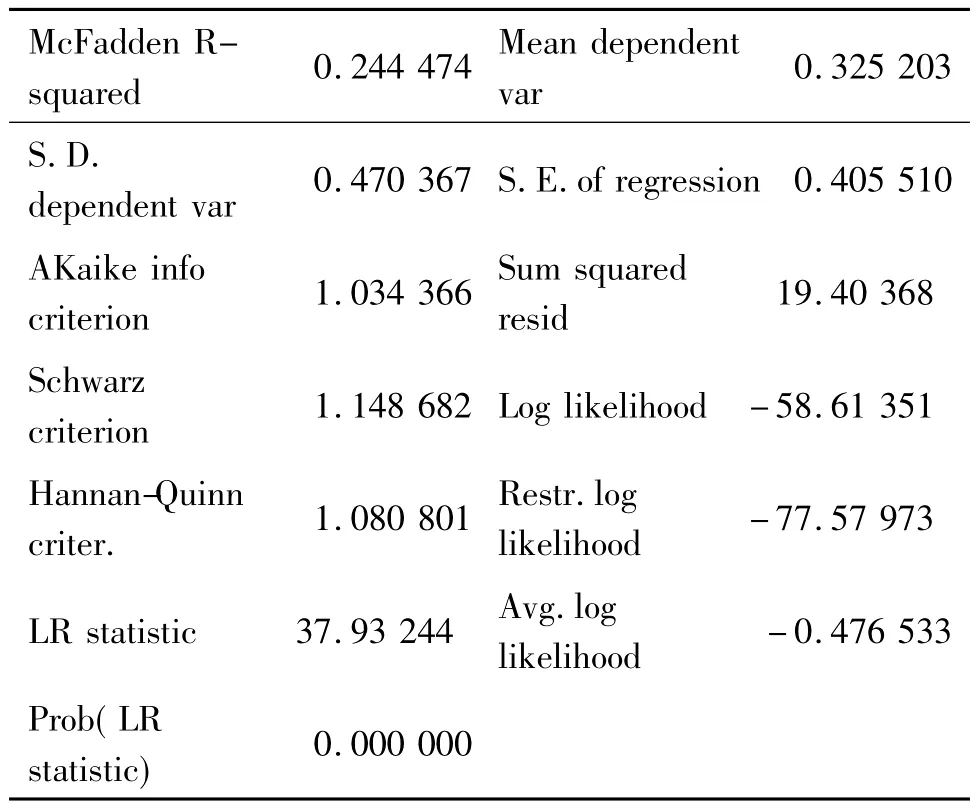

在123個數據中,實際披露的數量是40個,也即披露的概率為0.3 252。在40個披露的數據中,模型估計出披露概率大于0.3 252的有32個,正確率為0.8;在83個未披露的數據中,估計出披露概率小于0.3 252的有57個,正確率為0.69。盡管該模型擬合優度不太理想,但能達到一定的預測精度。

表5 模型檢驗結果

由此可知,X3、X5與Y成正相關,但不顯著。說明河南省上市公司資產負債率的高低,董事長和總經理是否職務分離,對社會責任信息披露的相關性并不顯著;X1、X21與Y正相關,說明河南省上市企業凈資產收益率ROE越高,總資產越大,社會責任信息披露的水平越高;X4、X6與Y負相關,表明河南省上市企業越是重污染企業或是國有控股上市企業,越不樂意披露社會責任信息。

三、結論及建議

第一,加大對重污染企業的管制。由以上分析可知,河南省的重污染企業不樂意披露社會責任信息,這是違背前文假設的。因此,河南省政府應當加大對污染企業的管制,比如在項目擴建審批時,強制這類企業公開披露所承擔的社會責任信息;社會責任信息的披露也可作為融資和信貸額度的前提要求,最終達到提升重污染行業企業社會責任信息披露水平。

第二,加強對國有控股企業的管理。從實證分析來看,河南省上市公司國有控股企業在社會責任信息披露方面沒有起到排頭兵的作用。作為國有控股企業,在當前創建和諧社會的環境中,理應代表政府承擔更多的社會責任,廣泛考慮公眾、環境、員工以及社區等利益。目前,國資委正考慮搭建央企社會責任的評價體系,省屬的眾多國有控股企業,暫時還沒有納入這個考核體系,但當地政府也可比照這個系統,對轄區內的國有控股上市公司作出相應考核。

第三,提升河南省上市公司的公司治理水平。由實證分析可知,董事長和總經理兩個人任職與否對社會責任的信息披露并沒有顯著的影響。但國外樣本的研究結果卻是,兩個人任職對社會責任信息的披露是有利的。河南省上市公司董事長與總經理兩職盡管分離,但董事長對總經理的監督形同虛設,表明河南省上市公司的公司治理水平還有很大的提升空間。國有控股企業應避免這種情形的發生,實現真正的兩權分離。對非國有控股性質企業,政府可通過法律法規等加強和規范公司治理。

此外,政府可以通過舉辦培訓班等方式強化上市公司高管的社會責任意識;也可以發動新聞媒體對企業社會責任信息披露進行監督;還可以引入第三方對社會責任報告進行審驗,提升上市公司社會責任信息披露水平。

[1][美]Bowman E.H.Strategy,annual reports,and alchemy[J].Californiamanagement review,1978,(3).

[2][美]McGuire J.B.Sundgren A.chneeweis T.Corporate Social Responsibility and Firm Financial Performance[J].Academy of Management Journal,1988,(4).

[3][美]Orlitzky M,Schmidt EL,Rynes S.Corporate SocialMeta-analysis[J].Organization Studies,2003,(3).

The Substantial Evidence of the Listed Company Social Responsibility Information Disclosure and Company Character Studies——according to the Analysis of the Henan Listed Company

GUO Hong-cai

(Business school of Zhengzhou University,Zhengzhou450000,China)

To listed companies,the disclosure quality of corporate social responsibility reporting is decided by internal and external causes,the internal causes is decided by the character of business itself.This research didn't adopt ordinary linear pattern,but adopted the binary pro bit discrete select pattern and carried on parameter estimate and the inspection of pattern with the Eviews 6.0,get effect the company character of quoted company social responsibility information in Henan province.

Social responsibility;Information disclousure;Characteristics of business

F830

A

1008—4444(2011)05—0092—03

2011-07-12

河南省政府決策研究招標課題《河南省上市公司社會責任信息披露研究》(B665)階段性研究成果

郭紅彩(1973—),女,河南偃師人,鄭州大學商學院講師,中南財經政法大學會計學院博士生。

(責任編輯:王菊芹)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中外會展(2014年4期)2014-11-27 07:46:46