國外醫療健康險管控方略及啟示

2011-11-17 00:38:52劉友成

中國醫療保險 2011年10期

文/劉友成

國外醫療健康險管控方略及啟示

文/劉友成

我國自1979年恢復保險業務以來,保險市場保持了良好的發展勢頭。從1980年到2010年的30年間,保費收入由4.6億元上升至2010年的14527.97億多元,其中財產險3895.64億多元,人身險10632.32億多元(健康險677.46億多元),保險業總資產達4.9萬億余元。盡管一直在發展,但我國的保險業仍存在一些不可忽視的問題,其中尤以發展時間短、高專業技術性、高風險、高賠付的“三高一短”醫療健康險最為突出。據統計,近幾年商業健康險的賠付率一直維持在60%~90%的水平,一些保險公司的健康險賠付率高達100%甚至在200%以上,遠遠超過業界公認的70%的盈虧平衡點。相反,國外健康險市場“如日中天”。國外許多經營醫療健康險的保險公司除了具有豐富的風險管理經驗、保險產品設計新穎、替代性弱之外,主要原因是由于保險公司積極與醫療服務提供方緊密協作,對醫、保、患三方信息不對稱性導致的道德風險降至最低,從而抑制了醫療費用不合理上漲,降低了賠付率。

一、英國保柏公司的健康險管理

英國保柏集團—英國互助聯合會成立于1947年,是經營健康保險和醫療保健的跨國公司,是全球最大的國際健康和保健服務機構之一,其分支機構遍布英國、美國、西班牙、沙特阿拉伯、澳大利亞、印度和我國香港等190余個國家和地區。該公司是一個沒有股東的互助機構,稅后贏余全部再投資于改善設施和提高客戶服務質量。據統計,2008年,保柏收入增長了39%,達59億英鎊,客戶總數1030萬,同比增長32%(這一數字尚不包括美國Health Dialog公司擁有的2400萬客戶)。2009年,保柏集團總收入達到69.41億英鎊,比2008年增長17%, 稅前盈余4.17億英鎊。如今,保柏集團為遍布200多個國家的1040萬名客戶服務(不包括Health Dialog公司的1900萬名客戶),全球員工數量將近52000名。從保柏公司的經營狀況可見其發展速度之快。

保柏公司業務的最主要來源是健康保險。公司依據客戶需求設計種類繁多的健康保險計劃,如重大疾病保險、長期護理保險、醫療保險、失能收入損失保險、牙科保險、為心臟病患者量身定制醫療保險計劃等一系列健康險產品。此外,通過延伸健康產業鏈方式,將醫院、診所、療養院、幼兒園、健身俱樂部、健康評估中心等包含其中,為投保客戶提供體檢、預防、保健、治療、護理等全面優質的服務。而且,在世界范圍內經營醫院、養老院和健康評估中心,提供慢性病管理服務、職業健康管理服務以及家庭和院內護理服務等。在英國,保柏集團公司擁有26家醫院(約1400多個床位)、200多家合作醫院、50家健康評估中心、299家療養院、44家育兒機構以及200萬醫療保險客戶。保柏公司通過大量的醫學專家和自有醫療機構為客戶提供醫療服務,通過健康服務熱線為投保客戶提供健康信息和建議。稟持“預防、緩解、保健和治療相結合”的原則,為客戶提供專業健康知識,倡導健康的生活方式等途徑來預防疾病和防止病情惡化,進而管控醫療費用不合理上漲,降低賠付率。值得一提的是保柏集團不僅致力于專業性的健康保障、管理和預防服務,而且在英國NHS改革中發揮了示范作用。保險公司通過整合保險保障、醫療服務、健康管理服務及其供應商等資源,深化與國家衛生服務系統的合作,極大地提高了風險控制能力。2002年,英國政府通過引入具有資質、像保柏一樣的私營醫療機構,對效率低下的國民衛生服務系統NHS進行改革,效果較好。

了解保柏公司運營狀況,對于加快發展我國的醫療健康險具有重要的啟示意義。一方面,保險公司通過自辦醫療機構(抑或保健診所)為客戶提供高質量、系統化的醫療保健服務;另一方面,作為保險服務提供方的保險公司應加強與醫療機構和國家基本醫療保障體系的合作,參與規范醫療服務與醫療費用的管理。同時,重視病例、病案管理的研究分析,確保治療方案的合理、恰當、高效。

二、第三方健康管理公司(TPA)經營

印度是一個保險業不發達的發展中國家,產險和壽險加在一起,人均保費不足30美元,在世界200多個國家和地區中排在150名之后,即使與中國相比較也有很大的差距。但印度的保險業始于19世紀早期,至今已有近200年的歷史,在亞洲屬于發展較早的。印度保險業經歷從私有化到國有化、自由競爭的市場化發展歷程。在保險市場化過程中,對其他國家具有重要影響的無疑是保險市場中迅速發展的第三方健康管理公司(TPA)。

第三方管理業務—TPA(全稱:Third Party Administrator)是指引入一個第三方管理機構,為保險公司開展醫療保險計劃或給企業團體自保計劃提供醫療管理服務的保險中介機構。它產生二十世紀初的美國保險業,隨后得到了廣泛運用和良好發展。據統計,1997年美國國內的TPA機構達到6257家,管理服務年收入達104.5億美元,第三方管理業務的從業人員達10.4萬余人。如美國聯合保險公司(UHC)作為美國最大的醫療健康險TPA之一,為個人和中小企業提供服務,服務人數達1600萬人,其醫療服務網絡覆蓋美國國內3300家醫院、40萬名醫護人員,超過50%的醫院加入了UHC的網絡。據悉,TPA模式與其他未使用該模式的保險公司相比,其控制醫療費用的優勢顯而易見,使用TPA的保險公司將賠付率降低了近40%;而在美國,TPA通過醫療服務方的合作、改善財務計劃,將醫療費用降低了40%~50%。

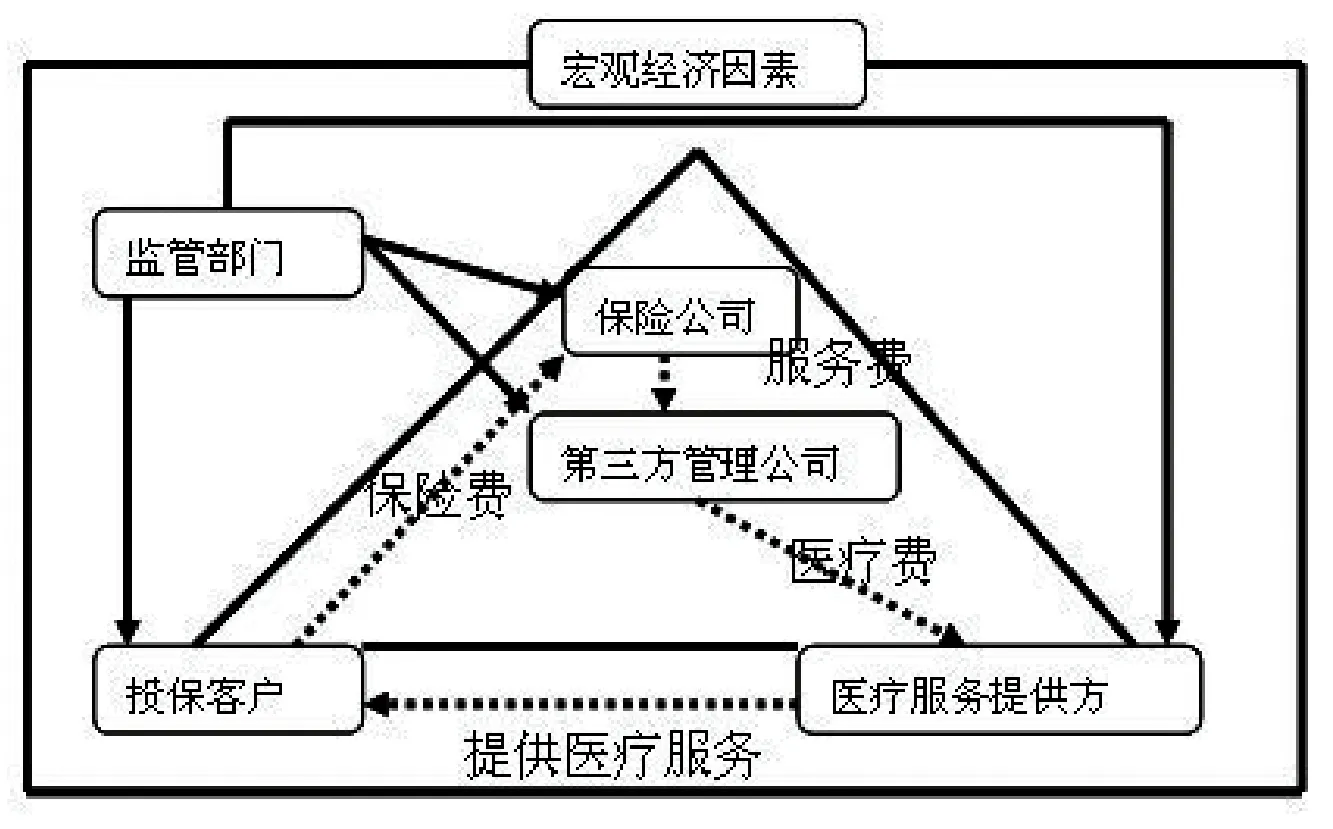

第三方管理公司是提供專門服務的獨立組織,對保險公司的醫療保險產品提供管理或支持服務。TPA擁有自己的醫療服務網絡、法律專家、保險咨詢師、管理咨詢師和信息技術人員等,提供包括醫療成本管理、保險理賠和償付管理、為企業設計和管理健康保險計劃等。通過將醫療供應鏈中的醫院、醫生、診所、藥廠、藥店等聯系在一起,為被保險人提供優質的服務。同時,TPA可以增強醫療健康險公司的賠付效率,提高效益,降低成本,確保醫療服務提供方得到補償。此外,TPA公司還根據保方、個人和企業的需要提供更多的特殊服務(見圖1)。

圖1 第三方管理在醫療健康險中的地位

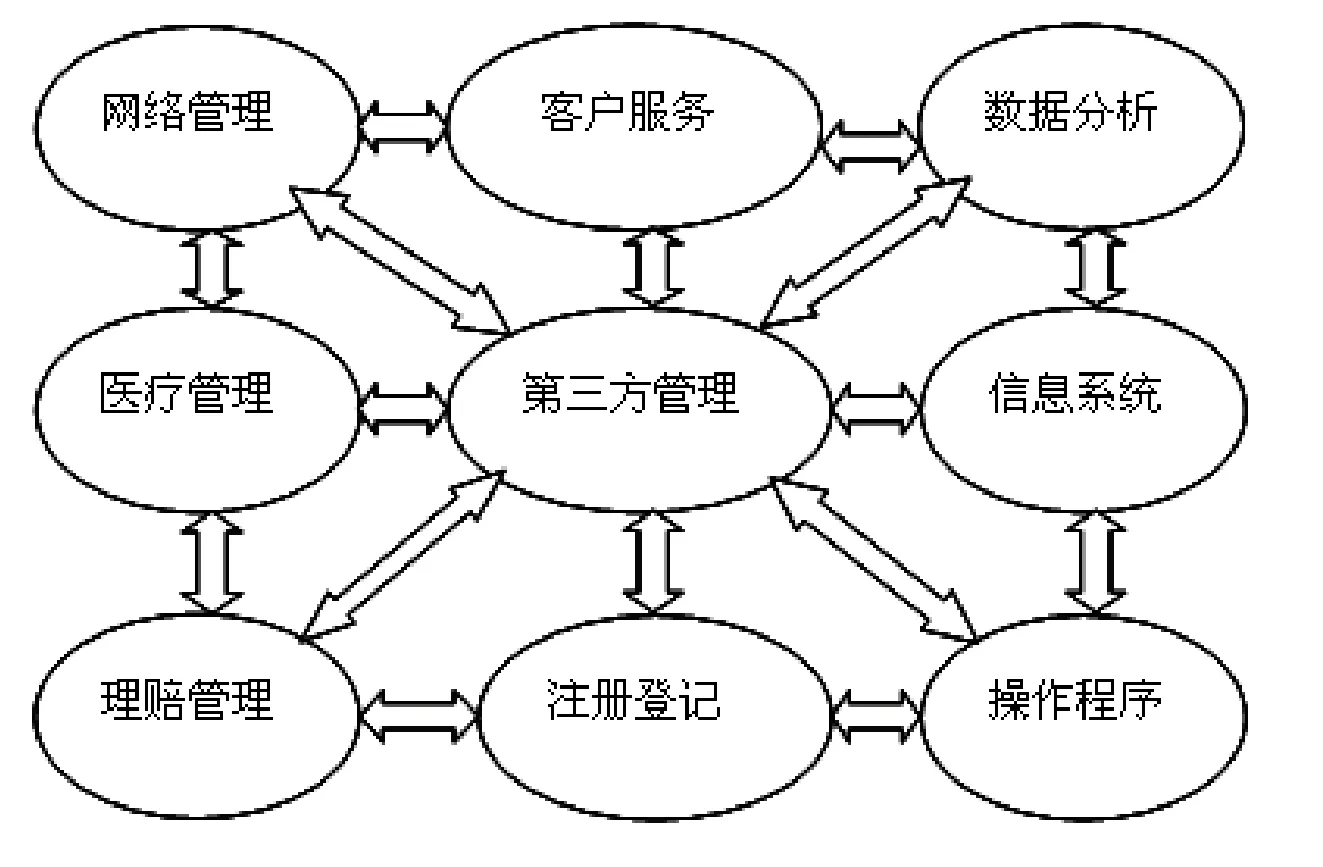

圖2:第三方管理的服務領域

TPA公司服務的對象是法人團體機構和個人。但是,為法人提供寬領域的服務,多數情況下,法人機構的內部醫療設施和雇員的醫療福利都交由TPA公司管理。TPA公司根據其性質定制和設計醫療保險計劃,以滿足實際需要。對于那些分支機構眾多,且地域不集中的法人組織,比較適宜運用TPA公司的醫療保險。TPA的作用主要有(見圖2):1.中介作用;2.效益管理;3.醫療管理;4.醫療機構網絡管理;5.理賠管理;6.信息和數據管理等。同時,TPA公司還可以提供許多增值服務,包括急救安排、藥品供應、服務咨詢、健康生活方式的指導、組織福利計劃、健康咨詢、24小時熱線服務等。對于如何監管第三方管理公司的問題,印度則采用由保險監管部門監管的方式,并出臺了專門針對第三方管理公司的《健康保險第三方管理監管條例》,把TPA作為保險中介機構加以監管。

通過上面的分析可以看出,TPA主要影響了醫院和醫生、保險公司和投保人,通過建立合理的體系和管理結構來控制成本,減少不必要的治療來提高醫療服務質量和降低保費,實現多方共贏。對于保方而言,TPA的理賠管理有利于控制被保險人的逆選擇和道德風險,減少供方誘導需求,管控醫療成本,降低醫療費用。對醫方,第三方管理計劃可以促進規范化的程序和醫療服務定價,增強透明度,提高醫院的服務質量和效率,規避信息不對稱性帶來的醫療資源浪費。對客戶而言,可以選擇TPA提供的質高、價格合理、便利的醫療服務,得到簡單、公正和快速的理賠手續。

在我國,TPA模式經過本土化改造后值得借鑒的是:一方面,一定程度上降低了被保險人的平均住院天數、診療檢查費和藥品費,實現了對醫療費用的有效控制和抑制了醫療費用快速上漲,進而達到一定程度的醫療賠付管控水平;另一方面,投保客戶(患者)看病都通過TPA,TPA和保險機構、醫院之間直接結算,方便了醫方、保方和患方,整體上節約了社會資源,提高了效率。

三、思考與展望

從國外開展醫療健康的發展路徑和我國近年來健康保險公司開展醫保合作試點的過程來看,明確保險機構與醫療機構合作的“利益分享、風險共擔”方式十分必要。相當部分保險公司戰略決策人員和學者對此已達成共識。然而,對于“商業健康險作為社會醫療保險補充”的發展道路,究竟采取哪種合作模式并不清晰。我們認為保險公司投資參股醫院是當前與醫保加強合作的最佳選擇。新醫改文件提出“積極提倡以政府購買醫療保障服務的方式,探索委托具有資質的商業保險機構經辦各類醫療保障管理服務”。保監會出臺的《關于保險業深入貫徹醫改意見、積極參與多層次醫療保障體系建設的意見》中提出,“商業保險公司可以因地制宜、量力而行,探索參與公立醫院改制,投資醫療機構,促進保險業與醫療服務產業優勢互補”。這表明健康保險機構與醫療機構的深層次股權合作進入了實質性可操作階段。此外,修改后的《保險法》刪除了“保險公司資金不得用于設立證券經營機構,不得用于設立保險業以外企業”的規定,從而為保險機構投資醫療機構建立二者深層次合作機制邁出了一大步。因此,保險公司投資參股醫院具有與我國當前形勢和國情相適應的特征。

(作者單位:江西中醫學院經濟管理學院)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

今日農業(2019年14期)2019-09-18 01:21:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

雜文月刊(2016年1期)2016-02-11 10:35:51