新增值稅法下的企業納稅籌劃

2011-11-13 03:10:10李朋磊

合作經濟與科技 2011年1期

□文/李朋磊

新增值稅法下的企業納稅籌劃

□文/李朋磊

2009年1月1日起,在全國所有地區、所有行業推行增值稅轉型改革。這次改革主要體現在:采用消費型增值稅,允許抵扣固定資產進項稅額;降低小規模納稅人征收率;延長納稅申報期限;降低增值稅小規模納稅人標準;對個別混合銷售行為進一步規范。本文結合新增值稅法,從企業設立、采購和銷售等方面提出增值稅籌劃策略,以達到減輕稅負、增加企業經濟效益的目的。

新增值稅法;企業;納稅籌劃

一、對增值稅及納稅籌劃的界定

(一)對增值稅的界定。增值稅是對在我國境內銷售貨物或者提供加工、修理修配勞務以及進口貨物的企業單位和個人,就其貨物銷售或提供勞務的增值額和貨物進口金額為征稅對象所課征的一種流轉稅。根據對外購固定資產所含稅金扣除方式的不同,增值稅制分為生產型、收入型和消費型三種類型。我國目前實行的是消費型增值稅。

(二)對納稅籌劃的界定。由于納稅籌劃是一個比較新的概念,目前對納稅籌劃的定義并不統一,但是其內涵是基本一致的:納稅籌劃是指納稅人為達到減輕稅收負擔和實現稅收零風險的目的,在稅法所允許的范圍內,對企業的經營、投資、理財、組織、交易等各項活動進行事先安排的過程。納稅籌劃包括節稅和避稅兩個方面的內容。

二、新增值稅法下納稅籌劃的具體措施

(一)企業設立的增值稅納稅籌劃

1、企業組織形式選擇的籌劃。不同類型的企業所享受的增值稅優惠政策不同,其承擔的稅負也有所不同,可以通過選擇特殊的企業組織形式來減輕稅負。如,企業以高新技術企業的名義,在高新技術開發區設立保稅倉庫、保稅工廠,從而可按進料加工的有關規定,享受免征增值稅的優惠。

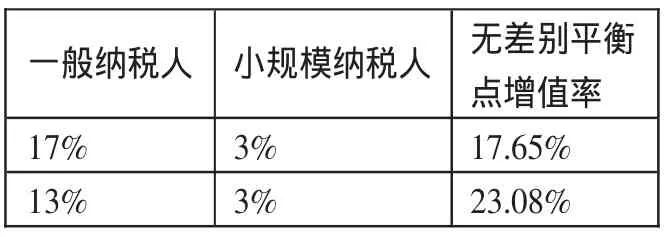

2、企業納稅人身份選擇的籌劃。增值稅對一般納稅人和小規模納稅人的差別待遇,為小規模納稅人與一般納稅人進行納稅籌劃提供了可能性。通常認為,由于一般納稅人可抵扣進項稅額,因而小規模納稅人的稅負重于一般納稅人。但實際并不盡然。若小規模納稅人轉化為一般納稅人反而交稅更多的話就適得其反了。可以通過運用無差別平衡點和凈現金流量最大化理論進行納稅籌劃。(表1)

表1

在無差別平衡點上,一般納稅人和小規模納稅人的稅負相同;當增值率低于無差別平衡點時,小規模納稅人的稅負重于一般納稅人;當增值率高于平衡點時,小規模納稅人的稅負輕于一般納稅人。

(二)企業采購活動的增值稅納稅籌劃

1、選擇恰當的購貨時間。采購時間往往具有不確定性,但市場是變化的,企業采購所支付的價格也可能受到供求關系的巨大影響,因此選擇恰當的購貨時間對企業的納稅籌劃有很大幫助。籌劃時,首先必須注意適應市場的供求關系,充分利用市場的供求關系為自身謀取利益,在保證正常生產的條件下選擇供大于求時購貨,壓低產品的采購價格來轉嫁稅負,實現逆轉型稅負轉嫁。另外,在確定購貨時間時還應注意物價上漲指數,如果市場上出現通貨膨脹現象,而且無法在短時間內得到恢復,那么盡早購進才是上策。

2、合理安排購進貨物入庫時間的籌劃。我國稅法規定,企業購進貨物實行購進扣稅法,即工業生產企業購進貨物在驗收入庫后,方能申報抵扣,計入當期的進項稅額。增值稅實行購進扣稅法為企業通過各種方式延緩納稅創造了條件,延緩納稅雖不能減少企業的應納稅額,但納稅期的推遲可以使企業無償使用這筆款項而不必支付利息,對企業來說等于降低了稅收負擔;同時,延期納稅有利于企業資金的周轉,節省了利息支出,還可以使企業享受通貨膨脹帶來的好處。例如,企業通過合理安排貨物的入庫時間,將貨物盡可能在月底或年底入庫,就能延緩當月或當期的應納稅款。

(三)企業銷售活動的增值稅納稅籌劃

1、兼營業務的增值稅納稅籌劃。兼營是指納稅人除主營業務外,還從事其他各項業務。《增值稅暫行條例》規定:兼營不同稅率的貨物或應稅勞務,在取得收入后,應分別如實記賬,按其所適用的不同稅率各自計算應納稅額。未分別核算的,從高適用稅率。兼營非應稅勞務的,應分別核算貨物或應稅勞務和非應稅勞務的銷售額,不分別核算或者不能準確核算的,其非應稅勞務應與貨物或應稅勞務一并征收增值稅,即貨物或應稅勞務和非應稅勞務的銷售額若能分開核算的,則分別征收增值稅和營業稅;不能分開核算的,一并征收增值稅,不征收營業稅。上述規定對一般納稅人來說無疑應該分開核算以減少納稅,但若對小規模納稅人來說,其從事非增值稅應稅勞務適用營業稅率為3%,其不分開核算沒有什么影響,而從事非增值稅應稅勞務適用營業稅率為5%,則不分開核算反而更有利,因為增值稅征收率按新規定只有3%,而營業稅率卻為5%。但稅務機關在征稅時可能會考慮這種特殊情況而采取變通的方法,征收營業稅而不征收增值稅,所以不管是一般納稅人還是小規模納稅人還是分開核算的好。

2、混合銷售行為的納稅籌劃。混合銷售行為原則上依據納稅人的“經營主業”判斷是征增值稅,還是征營業稅。在納稅人年貨物銷售額與非應稅勞務營業額的合計數中,若年貨物銷售額超過50%,則征增值稅;若年非應稅勞務營業額超過50%,征營業稅(根據修訂后的《中華人民共和國增值稅暫行條例實施細則》,銷售自產貨物并同時提供建筑業勞務的行為以及財政部、國家稅務總局規定的其他情形除外)。由于一般納稅人增值稅稅率一般為17%,而營業稅稅率為5%或3%,所以若能使混合銷售行為中的非應稅勞務不繳納增值稅而繳納營業稅便達到目的了。

三、結束語

納稅籌劃應當是合法的、符合立法者的意圖,但是這種籌劃還需要稅務行政執法部門的確認。在確認過程中,客觀上存在著稅務行政執法偏差,從而產生增值稅納稅籌劃失敗的風險。即使是合法的增值稅納稅籌劃行為,結果也可能因稅務行政執法偏差而導致納稅籌劃方案在實務中行不通,從而使方案成為一紙空文,或者被視為偷稅或惡意避稅而被查處,不但得不到節稅的收益,反而會加重稅收成本,產生增值稅納稅籌劃失敗的風險。因此,在制定了增值稅納稅籌劃的方案之后與稅務部門的溝通和爭取稅務部門的理解也是增值稅納稅籌劃方案取得成為必不可少的環節。

[1]財政部,國家稅務總局.《關于全國實施增值稅轉型改革若干問題的通知》(財稅[2008]70號).2008.12.19.

[2]中國注冊會計師協會.稅法(2009年)[M].經濟科學出版社,2009.4.

[3]蔣鳳波.增值稅轉型背景下增值稅的稅務籌劃[J].中國外資,2009.5.

F 81

A

(作者單位:河南大學工商管理學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57