中國上市公司定向增發公告的信息含量研究

——來自上海股市的經驗證據

2011-11-07 06:59:47黃新建岳巧英

重慶大學學報(社會科學版) 2011年1期

黃新建,岳巧英

(重慶大學經濟與工商管理學院,重慶 400044)

中國上市公司定向增發公告的信息含量研究

——來自上海股市的經驗證據

黃新建,岳巧英

(重慶大學經濟與工商管理學院,重慶 400044)

信息含量是基于決策有用的信息觀對半強型市場效率評價的一種研究方法。文章采用標準的事項研究法,選取上交所A股上市公司 2007年到 2008年發生的 103個定向增發事件為研究對象,同時采用市場模型和均值調整模型考察中國上市公司定向增發公告的信息含量。兩種價格檢驗模型均表明,定向增發預案公告發布之后,樣本公司獲得顯著為正的累積超額收益率,定向增發事件被市場和投資者視為“好消息”,說明上市公司定向增發公告具有信息含量。作為典型的非會計事項的信息含量研究,文章支持了決策有用的信息觀。不管是時間窗口、時間點還是分行業的實證研究,其結果均表明,定向增發公告具有信息含量。

信息含量;定向增發公告;累積超額報酬

一、引言

信息含量研究起源于對市場效率的討論。經濟學是研究稀缺資源最優配置的科學,資本市場(主要指證券市場)則為資金的合理流動和最優配置提供了一個交易平臺,因此也成為了研究焦點。市場效率是資本市場的核心特征,它主要討論證券價格與信息之間的關系,證券市場之所以有效,是因為證券價格“充分反映”了可提供的信息。但是,因為信息不對稱、道德風險和逆向選擇等因素的存在,市場完全有效只是一種理想狀態。Fama根據證券價格反映不同類型信息(歷史信息、公開發表信息和內幕信息)的程度解釋了三種類型的市場效率:弱型有效、半強型有效和強型有效。大量的研究成果表明,中國的證券市場已經達到了弱型效率,因此目前主要集中研究對半強型效率的評價,即對公開信息的信息含量研究[1]。筆者通過對中國上市公司定向增發公告的信息含量的研究,幫助準則制定者準確把握投資者重視的信息,進一步提高信息的有用性。

定向增發即向特定投資者發行,也叫非公開發行。2006年 5月 28日,證監會頒布并實施了《上市公司證券發行管理辦法》,建立上市公司向特定對象非公開發行新股(簡稱定向增發)的制度。由于非公開發行具有不增加即期擴容壓力、門檻低、發行周期短等獨特優勢,很快成為中國上市公司再融資的主流方式。

股改前關于增發的公告效應研究已經較為成熟,那么,股改后關于定向增發的公告是否具有信息含量呢?圍繞這個話題,我們根據有效市場理論和信號理論,把上市公司定向增發事件看成是一個公開發表信息,這個信息體現了企業具有某種不確定性信號,從而促使市場對這些企業的股票進行重新估價,引起股價或者交易量的變動。那么,這種不確定性信號對投資者而言到底是“好消息”還是“壞消息”呢?投資者是否會像上市公司一樣對定向增發同樣青睞呢?我們對實施定向增發的上市公司的特別關注以及對樣本的嚴格選擇為我們研究典型的非會計事項 (上市公司定向增發事件)的信息含量提供了一個契機。

從證監會公布的數據來看,自 2007年起截至2008年一季度,上證 A股共有 108家上市公司完成定向增發,僅 2008年一季度實施定向增發的公司就達 25家。從以上數據可以看出,定向增發作為上市公司再融資的一種方式,在股權分置改革實施之后,已經越來越受到上市公司的青睞。

筆者以中國上海證券交易所 A股上市公司2007年到 2008年一季度發生的 103個定向增發事件為研究對象,采用標準的事項研究法和市場模型、均值調整模型估計超額回報,對定向增發公告在事件日[0,20]時間窗口的信息含量進行實證研究,兩種價格檢驗模型的研究結果均表明,樣本公司發布定向增發預案公告[0,20]時間窗口內獲得顯著為正的超額累積收益率,定向增發事件被市場和投資者視為“好消息”,說明上市公司定向增發公告具有信息含量;時間點的累積超額回報檢驗說明,定向增發事件引起了樣本公司股價顯著為正的方向變動,該事件具有信息含量;分行業的累積超額回報檢驗表明,有些行業是具有信息含量的,而有些行業卻不具有信息含量,這說明定向增發預案公告的信息含量具有行業相關性。整體來說,定向增發公告具有一定程度的信息含量,筆者的結論支持決策有用的信息觀。

二、國內外相關研究成果

20世紀 60年代,Ball和Brown關于盈利公告信息含量的研究,促使信息含量研究成為實證會計研究及其理論構建的一個重要分支[2]。

信息含量研究起源于美國,從 20世紀 60年代至今,對信息含量的研究成果十分豐富。Beave研究了股票價格與收益之間的關系,認為收益是股票價格變化的滯后反應,而股票價格的獨立性使它與收益的相關系數接近 0[3];Mcanally和 Stinson指出某些原因導致的收益變化不會改變股票的價格,某些原因引起的股票價格變化不會導致收益的改變[4]。此外,Fama指出,市場能夠認識到股票分割所隱含的股利增加的信息,并利用該信息重新估計股票的預期收益,從而驗證了股利分配具有信息含量的假設[5];Watts的研究中發現未來的收益變化與目前未預期的股利變化之間的正相關關系,驗證了股利具有信息含量的假設[6]。

中國國內的資本市場起步較晚,市場結構特殊,市場運行機制不健全。這一系列因素導致中國對于實證會計的研究起步也較晚,但研究信息含量的累累成果卻是顯而易見的。趙宇龍對滬市上市公司的年度會計盈余報告進行了經驗研究,結果表明會計盈余披露具有信息含量,開創了中國的實證會計研究[7]。栗煜霞和李宏貴對上市公司的季度報告信息含量進行研究,得出的結論表明季度報告具有明顯的信息含量[8]。王晉斌在考慮中簽率與申購成本的條件下測度滬市 1997年上半年新上市股票的預期超額報酬率,得出中國滬市新上市股票存在超額報酬率可能的結論[9];劉力和李文德對股票首次公開發行首日超額收益的研究,也得出了同樣的結論[10]。此外,王震等對被實施特別處理的公司 (ST)進行研究,其結果顯示市場對 ST公告作出了理性的負面反應[11];朱曉婷和楊世忠發現了早披露年報公司的市場反應顯著強于晚披露公司,從而得出了及時性具有信息含量的肯定結論[12];周繁和譚勁松通過對獨立董事辭職的研究,表明得出市場對一次多人同時辭職有所識別但對多次辭職并沒有識別[13]。

雖然定向增發實施僅 3年多,但學術界對于這方面的研究還是很多。黃健中對上市公司非公開發行定價基準日問題做了探討,認為董事會召開日為私募定價基準日,并且引入市價折扣約束與股價影響的市場化淘汰約束,確立董事會的融資權邊界,擬定操縱股價的制約規則[14];王家新和劉曦發現不同方式的增發公告之間,不同募資投向方案之間的股價效應存在顯著差異,對市場決策具有重要影響[15];鄒斌論述了定向增發三大模式以及受到市場熱捧的原因[16]。但是上述關于定向增發的研究均為理論研究,對該事件只做了定性的分析。筆者將選取股權分置改革后的上市公司為樣本,從實證的角度考察定向增發事件對股票價格的影響,以及該事件如何使上市公司獲得超額收益,這給定向增發事件受到市場熱捧提供有力的數據支撐,同時也揭示了股權分置改革的意義以及對資本市場的深遠影響。

三、研究設計

(一)樣本選取

定向增發的重要時間點包括:預案公告日、股東大會公告日、證監會批準公告日、定向增發實施日。由于董事會的預案公告公布之后,股東大會都會通過,但是證監會不一定批準,相對而言預案公告日對公司的股價影響最大,因此筆者選取預案公告日為事件日。事件期取事件日前 180個交易日,事件日后 20個交易日,即[-180,20]為事件期。

由于目前沒有現成的上市公司定向增發的數據庫,本研究對實施定向增發的上市公司樣本的選擇全部用手工收集數據完成。首先,我們在上海證券交易所 (http://www.sse.com.cn)找出 2007年至2008年一季度實施定向增發的上市公司 (A股企業),再在定期公告中找出每個定向增發的上市公司的預案公告日。實施定向增發的上市公司共 108家,剔除被實施特別處理的公司 2家,超過 15天的不連續交易 3家。最終得到 103個樣本,樣本統計如表 1所示。

表 1 實施定向增發的上市公司的樣本統計

筆者的數據處理使用 SPSS12.0統計軟件。

(二)價格檢驗模型

信息含量的研究方法主要分為交易量檢驗和價格檢驗,從現有的研究成果來看,價格檢驗已得到學術界的廣泛認同;而交易量檢驗到目前為止還沒有得到學術界的一致認同。價格檢驗方法主要有兩種模型:市場模型和均值調整模型。

對于價格檢驗模型:

我們定義定向增發事件為新信息θ,φt-1為定向增發預案公告公布之前的信息集,而φt為公告公布之后的信息集,則θ=φt-φt-1;定義 Ri,t為股票 i在t日的日收益率,Ri,t=Pit/φt;Ai,t為股票 i在 t日的超額回報,Ai,t=Pit/φt-E(Pit/φt-1);由此可知 Ai,t= Ri,t-E(Pit/φt-1)。而對于股票預期收益 E(Pit/φt-1)的估計,主要可以采用兩種方法,也就是以下兩種模型:

(1)市場模型。

其中,αi和βi是估計期[-180,0]內的 OLS估計值。

(2)均值調整模型。

四、實證結果

(一)時間窗口的累積超額回報檢驗

本研究選取定向增發預案公告之后的 20個交易日為研究對象,研究的結果如下。

1.市場模型

市場模型以樣本公司在事件日 [-180,0]時間窗口內的OLS估計值作為股價預期收益的估計。我們以定向增發預案公告公布之后的 5天為一個時間窗口共檢驗了 4個事件窗口的超額累積收益率。樣本公司在定向增發預案公告事件日[0,20]時間窗口的累積超額回報見表 2。

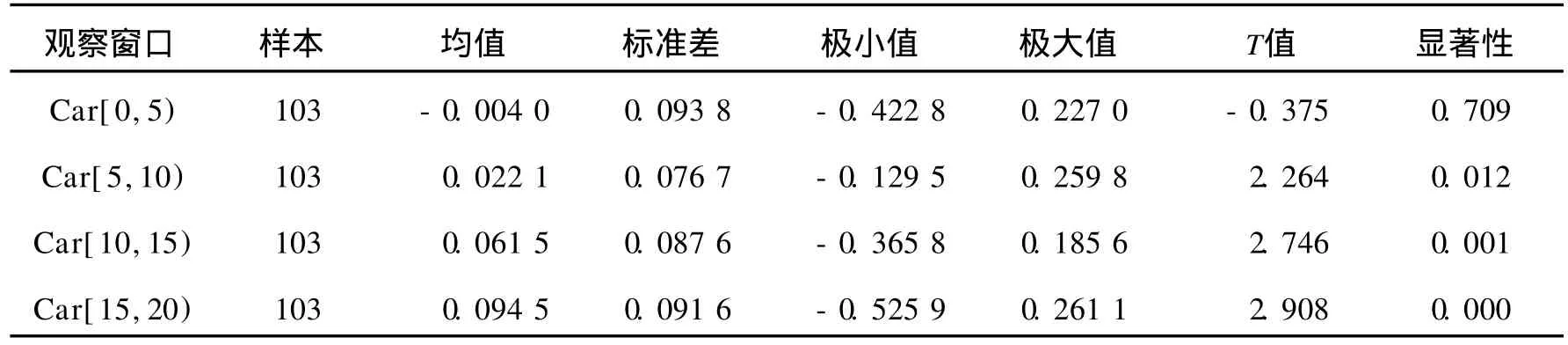

表 2 樣本公司[0,20]時間窗口的累積超額回報(市場模型)

表 2的實證結果表明,樣本公司在事件日 [5, 10)通過 5%的顯著性檢驗,在窗口[10,15)和[15, 20)通過了 1%的顯著性檢驗。這表明定向增發公告公布之后的第 5至第 20個交易日內,樣本公司在三個區間段的累積超額回報都為正。綜合看來,公告公布后的 20個交易日內,樣本公司獲得了17.41%的累積超額報酬。市場模型的實證結果表明,市場和投資者視定向增發為“好消息”,說明定向增發預案公告具有信息含量。

2.均值調整模型

均值調整模型以樣本公司在事件日 [-180,0]時間窗口內的日平均收益率作為股價預期收益的估計。樣本公司在定向增發預案公告事件日[0,20]時間窗口的累積超額回報見表 3。

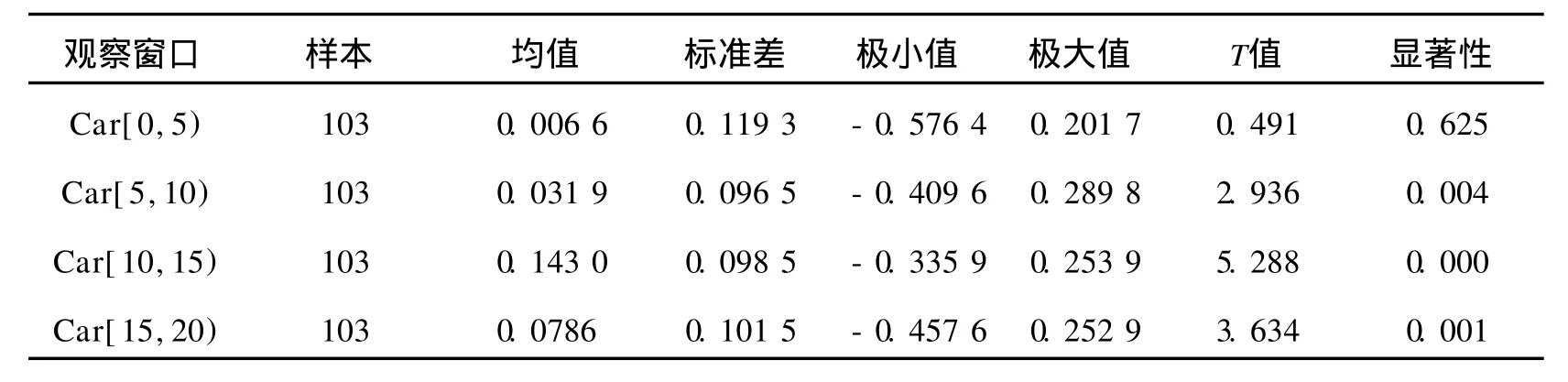

表 3 樣本公司[0,20]時間窗口的累積超額回報(均值調整模型)

表 3的實證結果表明,定向增發預案公告公布之后的第 5至第 20個交易日內,樣本公司在 5個交易日為區間的三個區間段的累及超額回報都為正,這和市場模型得出的結果是一致的,該事件具有信息含量。

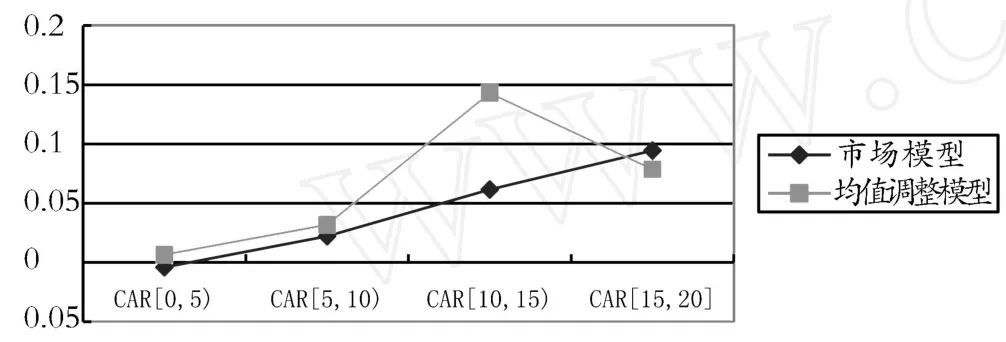

為了更清楚地看到變化的趨勢,我們將兩種模型的 Car[0,20]的檢驗結果繪制成圖 1。

圖 1 兩種檢驗模型的 Car[0,20]描述性統計

從圖 1可以看到,市場模型呈現遞增的趨勢,獲得的累積超額報酬最大值已經接近 10%。如此大的累積超額收益表明市場和投資者視定向增發為“好消息”,進一步說明定向增發公告具有信息含量。

(二)時間點的累積超額回報檢驗

我們研究了定向增發預案公告日之后[0,20]時間窗口的累積超額回報。在這一節,我們將更詳細地研究定向增發事件前第 5天至事件后第 15天之間每一天的超額累積收益率,仍然采用兩種價格檢驗模型。

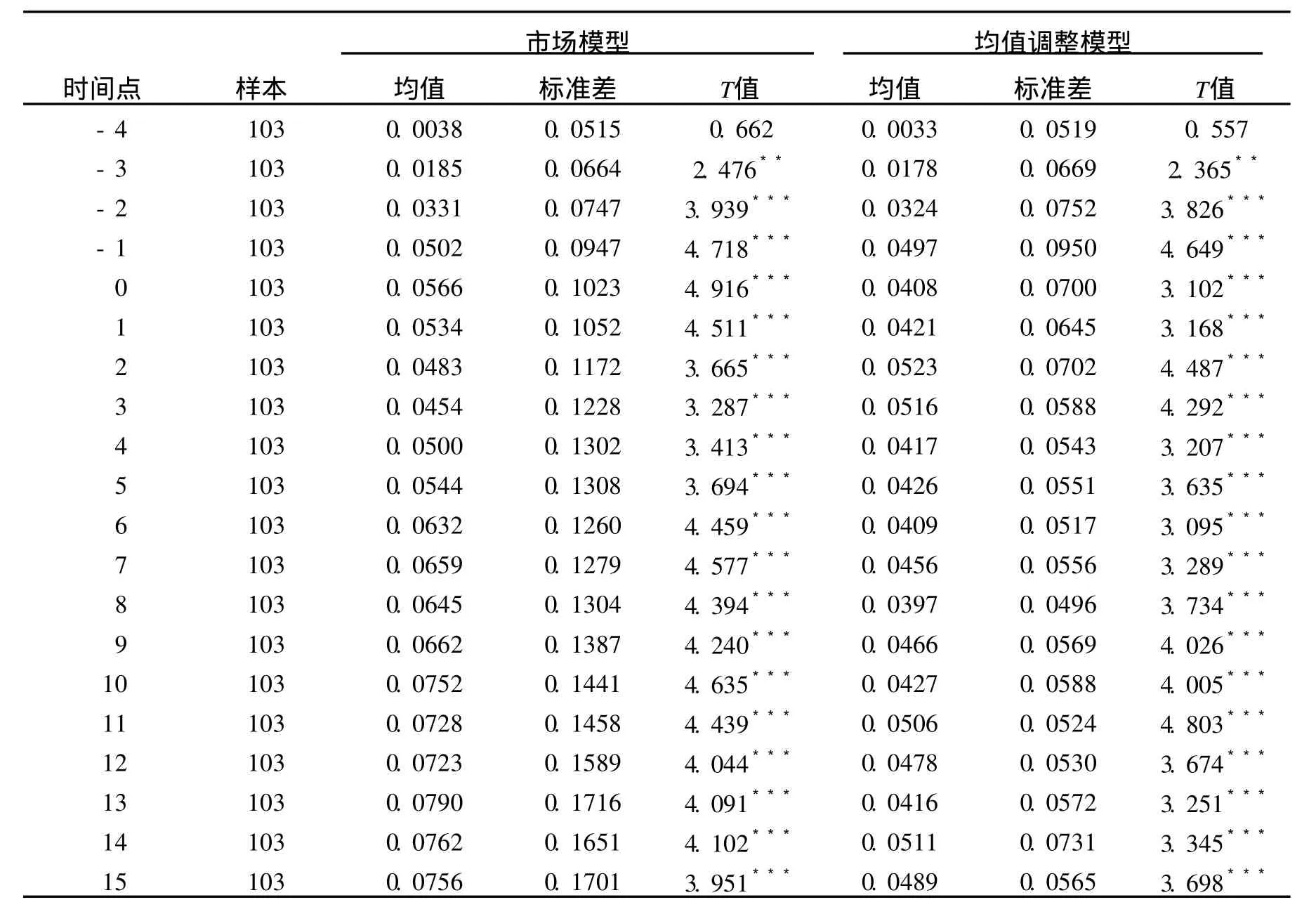

我們以定向增發預案公告公布之前的第 5天為基準點,考察定向增發時間前后共計 21天 (包括定向增發日)的超額累積收益率。樣本公司在定向增發預案公告事件日[-5,15]時間點的累積超額回報見表 4。

表 4 樣本公司[-5,15]時間點的累積超額回報

從表 4可知,除了時間點 -4未通過顯著性檢驗外,其余均通過了 1%或 5%的顯著性檢驗,并且樣本公司定向增發預案公告事件日前后共計 20天均獲得了正的累積超額收益率。市場模型和均值調整模型的實證結果都說明了,定向增發事件引起了樣本公司股價顯著為正的方向變動,該事件具有信息含量。

將兩種模型不同時間點的檢驗結果繪制成圖 2。

從圖 2可知,定向增發公告公布以前,由市場模型和均值調整模型計算出的累積超額報酬相同;但是在定向增發公告日,兩模型的數據呈現一種完全不同的趨勢:市場模型仍然呈上升趨勢,而均值調整模型明顯的呈下降趨勢。公告日之后的 15天,兩種模型計算出的累積超額回報均呈現上下波動的趨勢。總的來說,兩種模型均獲得了正的累積超額回報,雖然各個時間點上下波動,但從整體看來是呈現上升趨勢的。這種上升趨勢市場模型比均值調整模型明顯些。圖 2充分說明,定向增發公告具有信息含量。

五、研究結論及政策建議

(一)研究結論

我們根據公開獲取的資料收集了 2007年至2008年一季度發生的定向增發公告共計 103個樣本,采用市場模型和均值調整模型兩種價格檢驗模型考察樣本公司在定向增發預案公告事件日[0,20]時間窗口的股價變動。兩種模型的檢驗結果均表明,樣本公司在觀察時間窗口獲得顯著為正的累積超額回報,定向增發事件具有信息含量。接著,我們對時間點 (公告前 5個交易日至公告后 15個交易日)的累積超額回報做了實證檢驗,結果表明,定向增發事件引起了樣本公司股價顯著為正的方向變動,該事件具有信息含量。整體來說,市場和投資者視定向增發事件為“好消息”,定向增發事件具有一定的信息含量。同時,作為典型的非會計事項,定向增發事件具有信息含量支持了決策有用的信息觀。

(二)政策建議

雖然定向增發被市場視為“好消息”,但我們要考慮到目前定向增發的管理規則還有待進一步細化,應該進一步明確定價的原則和方法以避免上市公司的董事會根據自身利益最大化的需要來確定基準日,并且應該加強信息披露和對違規行為的監管,一定要做到公平、公正、公開,杜絕內幕交易和利益輸送行為,因此有必要進一步加強證監會審核甄別的職能。

[1]陳曉,陳小悅,劉釗.A股盈余報告的有用性研究——來自上海、深圳股市的實證證據[J].經濟研究,1999(4): 34-43.

[2]BALL R J,BROWN P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research, 1968(Autumn):159-178.

[3]BEAVER W H.The infor mation content of annual earnings announcements[J].Journal of Accounting Research Supplement,1980:67-92.

[4]McANALLY,ST INSON.The information content of earnings and prices:A simultaneous equations approach[J].Journal ofAccounting and Economics,1997,23(1):53-81.

[5]FAMA.Dividend yields and expected stock returns[J]. Journal of Financial Economics,1988,22(1):3-25.

[6]WATTS.Systematic‘abnormal’returns after quarterly earnings announcements[J].Journal of Financial Economics,Volume 6,1978,6(02):127-150.

[7]趙宇龍.會計盈余披露的信息含量——來自上海股市的經驗證據[J].經濟研究,1998(7):41-49.

[8]栗煜霞,李宏貴.上市公司季度盈余信息含量的實證研究[J].證券市場導報,2004(8):55-61.

[9]王晉斌.新股申購預期超額報酬率的測度及其可能原因的解釋[J].經濟研究,1997(12):65-78.

[10]劉力,李文德.中國股市首次公開發行首日超額收益研究[J].中國會計與財務研究,2000(5):89-102.

[11]王震.上市公司被特別處理 (ST)公告的信息含量與影響因素[J].金融研究,2002(9):61-71.

[12]朱曉婷,楊世忠.會計信息披露及時性的信息含量分析——基于 2002-2004年中國上市公司年報數據的實證研究[J].會計研究,2006(12):77-81.

[13]周繁,譚勁松.信息含量:基于獨立董事辭職公告的實證研究[C]//“會計新領域和新問題”研討會論文集, 2006.

[14]黃健中.上市公司非公開發行的定價基準日問題探討[J].證券監管,2007(3):35-41.

[15]王家新,劉曦.中國股市增發公告的股價效應分析[J].統計研究,2008(4):61-65.

[16]鄒斌.尋找定向增發的超額收益[J].行業分析,2007 (37):44-46.

A Study on the Information Content of the D irectional Issuance Notice of Chinese L isted Compan ies:from the Empirical Evidence of Shangha i StockMarket

HUANG Xin-jian,YUE Qiao-ying

(College of Econom ics and Business Adm inistration,Chongqing University,Chongqing 400044,P.R.China)

Information content,based on the concept of useful information for decision-making,is a research method for evaluating the semi-strong-market efficiency.This study selects 103 directional additional events,which were directed by the A-share listed companies of China’s Shanghai Stock Exchange from 2007 to 2008,as the research objects.This research also uses two price testing model(market model and mean adjustment model)to measure the infor mation content on the directional issuance notice,which are directed by Chinese Listed companies.The findingsof two testmodelprice indicate that sample companies have the cumulative surplus yield which is significant positive,and directional additional events are seen as“good news”by the market and investors.These events have information content.As a typical non-accounting research on the infor mation content,this paper supports the concept of useful information for decision-making.The results of the empirical research show that the notice of additional directional has information content,regardless of the time window,time point or sub-sectors.

information content;directional issuance notice;cumulative excess return

F830.91(251)

A

1008-5831(2011)01-0048-06

(責任編輯 傅旭東)

2009-11-30

黃新建(1972-),重慶大學經濟與工商管理學院副教授,博士,碩士研究生導師,中國注冊會計師,復旦大學工商管理博士后,主要從事會計信息、盈余管理、財務舞弊與資本市場中的會計問題研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中外會展(2014年4期)2014-11-27 07:46:46