國際油價波動與中國成品油價格風險研究

2011-11-07 06:59:45沈沛龍邢通政

重慶大學學報(社會科學版) 2011年1期

關鍵詞:模型

沈沛龍,邢通政

(山西財經大學 a.財政金融學院;b.應用經濟研究院,山西太原 030006)

國際油價波動與中國成品油價格風險研究

沈沛龍a,b,邢通政a

(山西財經大學 a.財政金融學院;b.應用經濟研究院,山西太原 030006)

文章以擾動項為正態分布的 GARCH模型研究了Brent、Dubai和Minas原油市場的價格波動風險,以Kupiec的失敗頻率檢驗法檢驗模型的有效性,結果表明,模型能夠刻畫考察期的原油收益率波動特征,也能較好地度量上述 3個原油市場的價格風險。由于中國成品油定價過程中參照 Brent、Dubai和Minas原油市場,文章對 3個原油市場的歷史數據擬合結果進行了相關性分析,通過組合波動最小原理得出 3地市場的權重比為 0.238 9∶0.575 9∶0.185 2時,中國成品油用油成本的波動率達到最小值。通過蒙特卡羅模擬驗證了這一結果,實證表明在 75美元/桶的國際油價水平下,置信水平取 95%,使用最優權重能夠減少用油成本波動 0.16~0.17美元/桶。

成品油;國際油價;GARCH模型;價格風險

隨著經濟社會的快速發展,中國的石油消耗量日益增加,且對外依存度不斷提高,2008年依存度攀升到 47.95%,導致國內用油成本與國際原油價格越來越密切相關,國際油價的劇烈波動加劇了中國經濟的運行風險。出于維護國內經濟、政治穩定的考慮,國家政策性地屏蔽了國際油價波動對國內油價的影響,使中國成品油價格長期與國際油價脫節,也使得成品油的定價成為一個備受社會各界關注的問題。2008年 12月以前國內成品油定價采用“市場化指導、政府定奪”的原則,國家發改委參照新加坡、鹿特丹、紐約三地市場成品油價格調整國內成品油價格。但在實際操作中,油價調整過于僵化,造成了價格扭曲,成品油價格不能真實反映中國成品油的成本和需求,這不僅給國家財政帶來了沉重的負擔,而且影響到油品消費負擔的公平性以及經濟的健康發展。長遠來看,中國成品油價格困境的解決必須建立與國際市場接軌的市場化定價機制。2008年12月以后,國家發改委按照“成本定價”的原則,開始參照國際市場上原油價格加權確定國內成品油價格,只要國際油價波動的上限不長時間高于 80美元/桶,國內成品油價格就緊跟國際原油價格的波動調整,而且油價調整趨于常態化,這就是所謂的“間接接軌”方式。顯然,這種定價方式是一種向市場化過渡的機制,這樣的定價模式將直接導致國際原油價格的波動對中國成品油價格的影響,因此通過對國際石油價格風險的刻畫,研究中國成品油價格風險管理問題,以減輕國際油價波動對國內成品油市場的沖擊就有著特別重要的意義。由于目前中國采用 Brent、Dubai、Minas3地原油市場價格加權確定成品油價格,筆者主要研究這 3個市場的原油價格風險和中國成品油定價的權重選擇以及價格風險管理問題。

一、文獻綜述

國際油價波動始于 20世紀 70年代的第四次中東戰爭,之后,石油生產國和消費國對石油定價權的爭奪日趨激烈,國際石油的定價體系逐漸形成了以期貨定價為主的復雜體系,在這種方式下,石油價格的金融性逐步顯現,油價波動成為常態。21世紀以來,國際油價從 2000年的 20美元/桶一度升至 2008年的 147美元/桶,受 2008年金融危機的影響又迅速跌至 40美元/桶以下,2009年 6月的油價回升至70美元/桶左右,之后半年維持在 80美元/桶附近。徐偉紅等曾研究預測由于國際石油市場和石油工業的內在機制作用,高油價和油價波動狀態將長期存在,這一點得到了印證[1]。

大部分學者將注意力集中在國際石油價格的波動和分布方面。Pindyck發現美國石油價格波動的半衰期為 5~10周[2]。與之對應,國內學者張躍軍等對中國大慶原油價格建立了 GED-GARCH模型,認為中國國內石油價格波動也存在顯著的 GARCH效應,但波動的半衰期僅為 5天,主要的原因是中國原油市場并非完全市場化運作[3]。馮春山[4]、潘慧峰和張金水[5]分別應用ARCH類模型研究了國際和國內的油價波動,前者使用 1986年 1月 -2002年 4月阿拉伯輕油月均價格數據發現了阿拉伯輕油市場的杠桿效應和波動聚集性,后者使用 1997年 1月 -2003年 11月中國國內原油價格 FOB周數據分析了國內油價波動的杠桿效應,并以不可再生資源理論的視角進行解釋。魏巍賢使用馬爾可夫機制轉換模型刻畫油價變化,認為油價變化有大幅上漲、小幅上漲和大幅下跌 3種形態,其中小幅上漲是最主要形態[6]。Ahn解釋了石油價格分布的肥尾性的意義,認為在長期來看,肥尾分布能夠稀釋市場流動性[7]。Chang等則以多維ARCH類模型研究了WTI、Brent、Dubai和 Tapis原油現貨及衍生品市場波動的相關關系[8-9],實證研究發現 GARCH效應在原油市場之間不是獨立存在的,但連續條件相關關系并不存在,而在多元條件異方差模型中,VARMA-AGARCH模型比VARMA-GARCH模型和 CCC模型(conditionally constant correlation)能夠更好地刻畫原油市場的非對稱效應和市場之間的溢出效應。

對于石油價格風險的管理問題,學術界也有許多論述。Mauro計算了煉油企業的市場風險 VaR (Value at Risk,風險價值),以此為基礎對能源價格變化與能源企業市場風險間的關系進行分析[10]。Egenhofer等從國家角度探討原油供應安全中減小風險管理成本的問題,并提出短期內平滑油價波動,長期內減少石油消費的建議[11]。黃運成等則探討了石油衍生品市場對石油價格風險管理的作用,提出中國應當不斷推進石油定價機制改革,建立交易所市場和場外交易市場 (OTC),并推動二者良性互動發展[12]。魏一鳴等全面分析了國際油價的上漲對中國經濟社會的影響,并對石油管制政策和相關部門的技術進步進行了政策模擬,認為短期內堅持石油價格管制和技術進步能夠緩解油價上漲對中國的影響[13]。潘慧峰和張金水以 Granger因果檢驗方法研究了國內外原油市場間的信息流動方向,發現中國大慶原油市場尚不能對WTI市場產生影響,中國對國際油價的波動仍處于被動接受狀態,提出中國應當發展石油期貨市場,建立規避國際油價波動的體系[14]。對于中國成品油定價以及價格風險管理問題,王小川提出完善市場準入制度、提高企業組織化程度、加強市場監測、建設石油商業儲備等措施[15]。孫仁金在中國現行成品油定價機制的基礎上,以“雙向有效”為目標,提出完善市場準入和退出機制、嚴格按照國際市場調節國內成品油價等改進措施[16]。目前學術界在這一方面存在很大的不足,表現在對中國石油價格風險管理方面的定量研究還比較缺乏,對中國成品油市場的研究僅局限于定價機制的討論,很少針對中國成品油用油成本進行價格風險管理系統量化研究。

筆者對 Brent、Dubai、Minas原油市場建立了GARCH模型,在擾動項條件正態分布的假設下實證研究了國際油價的波動風險,并檢驗了 GARCH模型下的VaR方法度量國際石油價格風險的有效性,在此基礎上,考慮國際原油市場之間的相關關系,預測了成品油定價中最優的權重系數選擇,并對結果進行了蒙特卡羅模擬驗證。

二、理論模型

本部分主要闡述筆者所用的計量模型,這些模型中, VaR為油價波動風險的度量工具,擾動項正態分布的G ARCH模型為計算油價波動率的工具,檢驗 G ARCH模型有效性的方法為 Kupiec失敗頻率檢驗法[17]。

(一)VaR的概念及其蒙特卡羅模擬法

VaR是目前通行的風險度量工具,指某一金融資產或證券組合在一定的置信水平和未來特定的一段時間內的最大期望損失,可表示為:

其中,ΔP為投資組合在持有期Δt內的損失,c為置信水平,VaR為置信水平 c下處于風險中的價值。從統計的角度看,VaR是投資組合回報分布的一個百分位數。對于 VaR的計算有多種方法,比較常用的一種是蒙特卡羅模擬法。

蒙特卡羅模擬法是隨著現代計算機技術的發展而發展成熟的一種計算風險價值 VaR的方法,主要用于變量的表達式不易得到的情形。其基本思路是首先根據其歷史數據得到概率分布的參數,然后對生成金融變量的隨機過程重復模擬,得到金融變量的整體分布情況,進而求得 VaR。在實證部分將使用這一技術計算石油市場組合的價格風險。

(二)GARCH模型

GARCH模型是處理具有非正態性、非獨立性、肥尾性和波動集群性等條件異方差特征的數據的常用模型。已有研究表明,國際油價波動數據是典型的條件異方差數據,因此筆者采用 GARCH模型擬合,以便有效地消除數據中的條件異方差現象。結合我們對實證數據的分析,筆者選用 GARCH(1,1)模型,即:

式 (2)稱為均值方程,xt是 1×(k+1)維外生變量向量,r是 (k+1)×1維系數向量;式 (3)稱為條件方差方程,w是常數項,u2t-1是用均值方程的擾動項平方的滯后來度量從前期得到的波動性的信息,是指上期方差。據式 (3)所得油價的波動率可得油價的VaR估計值,即

其中σt|t-1為在 t-1期的信息下資產收益率的條件標準差,Pt-1為 t-1期的資產價格,如果僅僅考慮相對 VaR值,Pt-1可以省略。

(三)Kupiec的失敗頻率檢驗法

對VaR模型有效性的檢驗常用 Kupiec的失敗頻率檢驗法[17]。假定計算 VaR的置信度為 а,考察天數為 T,如果某交易日的收益率實際損失超過VaR模型所設定的估計值,就記模型失敗一次,若失敗次數為 N,則失敗頻率記為 p(N|T)。則令 p*= 1-а,零假設為 p(N|T)=p*,這樣對模型準確性的評估就轉化為檢驗失敗頻率 p是否顯著不同于p*。假定VaR估計具有時間獨立性,失敗出現次數可視為獨立的貝努力試驗,則 T次實驗中失敗 N次的概率為 (T/N)pN(1-p)T-N。Kupiec的零假設最適合的似然比率檢驗式為:

統計量 LR服從自由度為 1的卡方分布,此分布的 95%的置信區間臨界值為3.84,99%的置信區間的臨界值為 6.65,只要相應的置信區間上LR的值小于臨界值,我們就接受模型。

三、實證分析

本部分的目的是在當前原油定價機制下尋求能夠使中國成品油價格波動風險最小的策略。由于當前中國成品油定價機制中參照 Brent、Dubai和Minas3地原油市場,本部分主要確定能減小中國成品油價格風險的最優參照權重,采用的方法是通過擾動項正態分布假設下的 GARCH模型求解單一原油市場每期的波動率和 VaR值,通過概率積分轉換求解原油市場間的線性相關系數,通過二次規劃得到最優參照權重,而蒙特卡羅模擬技術將用于對這一權重值的驗證。

(一)數據的選取與檢驗

筆者選取 Brent、Dubai和 Minas三地原油現貨價格 1999年 9月至 2009年 8月的周收盤數據, Brent市場有 522個交易數據,Dubai和Minas市場有520個交易數據。Dubai和Minas市場缺少 1999年12月 17日和 2000年 9月 1日的數據,為了方便應用,筆者利用線性插值方法,假設這兩個交易日的數據為其前一期和后一期數據的算術平均值,使 3個市場的數據長度相等。這些數據來源于美國能源情報署網站①http://tonto.eia.doe.gov/dnav/pet/pet_pri_wco_k_w.htm,數據處理使用 Eviews5.0軟件。

以指數收益率計算每周的收益率,用 r表示:

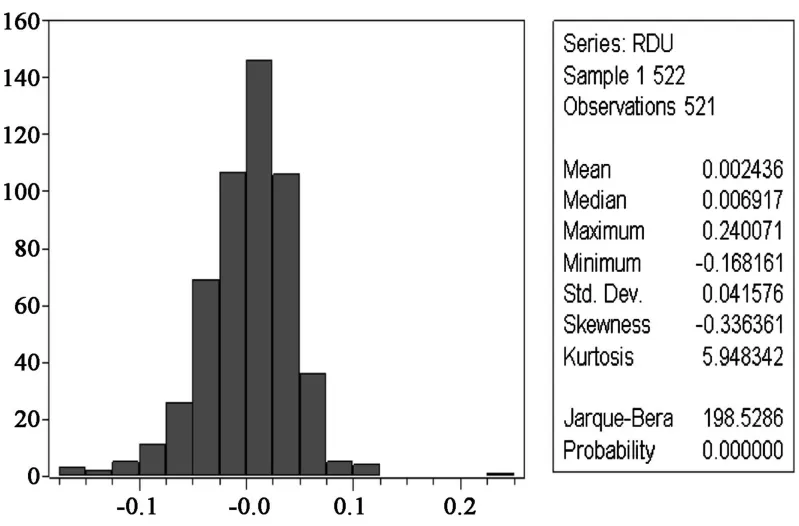

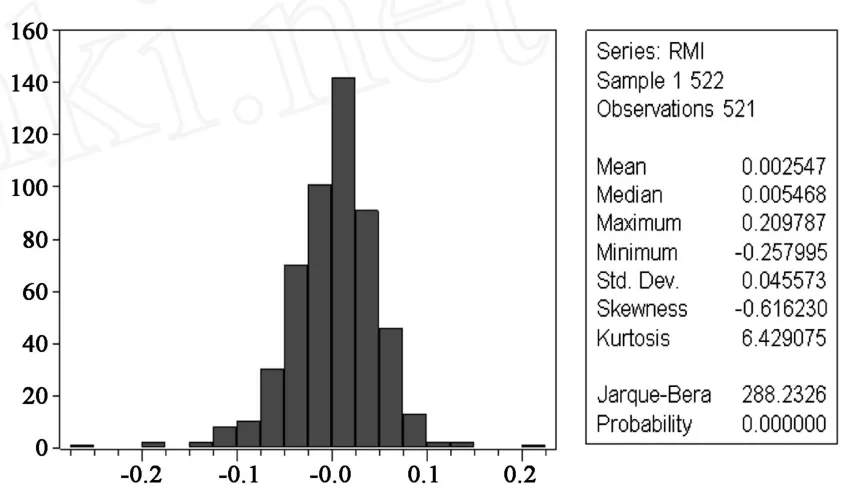

對數據作條件異方差 (ARCH效應)檢驗、正態性檢驗等,結果如圖 1至圖 6所示。3組收益率數據均存在顯著的ARCH效應,分布形態具有尖峰厚尾特征。

使用拉格朗日乘數法進一步檢驗數據中可能存在的ARCH效應如表 1所示,3組數據中均存在顯著的ARCH效應。使用 ADF檢驗法對數據作平穩性檢驗,結果表明 3個數據序列都是十分平穩的。因此,筆者以 GARCH模型擬合。

圖 1 Brent市場日收益率波動圖

圖 2 Brent市場日收益率正態檢驗圖

圖 3 Dubai市場日收益率波動圖

圖 4 Dubai市場日收益率正態檢驗圖

圖 5 Minas市場日收益率波動圖

圖 6 Minas市場日收益率正態檢驗圖

表 1 收益率序列的ARCH效應檢驗和平穩性檢驗結果

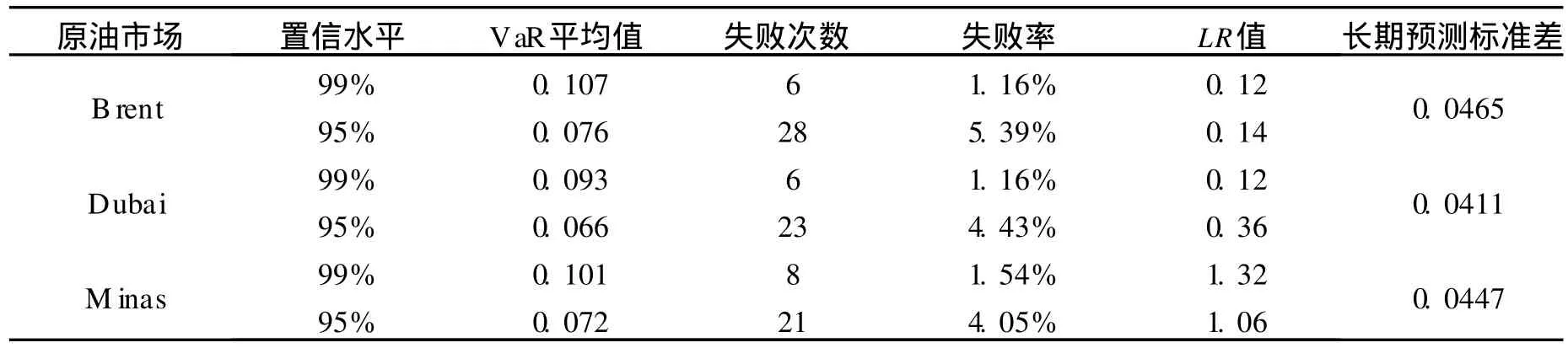

(二)GARCH模型對原油市場價格風險的刻畫

使用基于擾動項正態分布的 GARCH模型處理數據,并計算 3個原油市場的 VaR值,即應用式(2)、(3)和 (4)可得表 2所示結果,經式 (5)檢驗, GARCH模型確定的波動率能夠較準確地刻畫原油市場的風險 VaR。這里,表 2中長期預測標準差是指由式(2)和 (3)估計的長期內原油市場收益率條件正態分布假設下的標準差。

表2 GARCH模型對邊緣分布的刻畫

(三)成品油定價權重的選擇

下面我們結合上述 3個市場原油價格的風險狀況,分析中國成品油價格的確定問題,并給出一種成品油定價方法和模型。

1.原油市場的相關性

我們知道,國際原油價格波動的直接原因是受復雜因素擾動,比如運輸條件的變化、天氣和季節、政治事件和戰爭、美元匯率及金融市場的波動等等,都能對國際油價形成沖擊。眾多擾動因素中有的只對某一個市場存在影響,有的對多個市場存在影響,造成國際原油市場之間的相關性存在。筆者下面采用相關系數刻畫 3個原油市場之間的相關性。

在 GARCH模型的條件正態分布假設下,對 3個原油市場收益率歷史數據作概率積分變換,使用K-S檢驗法檢驗其是否服從均勻分布,結果如表 3所示,沒有充分的理由拒絕概率積分變換后的序列服從[0,1]均勻分布,對變換后的序列做DW統計量自相關檢驗,序列也不存在顯著的自相關性。因此,可以使用 GARCH所設定的原油市場分布和概率積分變換方法進行成品油價格風險的模擬。

計算概率積分變換后的序列間的線性相關系數(ρ),結果見表 3。這表明通過合理的組合可以降低3個市場組合收益的風險,進而實現成品油價格風險管理目標。

表 3 原油市場的相關系數和 K-S檢驗

2.最優權重的理論值確定

由于 GARCH模型是一個典型的時變系統,筆者討論以 GARCH模型預測的未來原油市場長期波動情形下的權重選擇。中國成品油定價方式以 Brent、Dubai、Minas3地市場原油的加權價格為基礎加固定的基準點,令 3個市場對應權重分別為α,β,γ。為方便起見,設基準點為常數A。

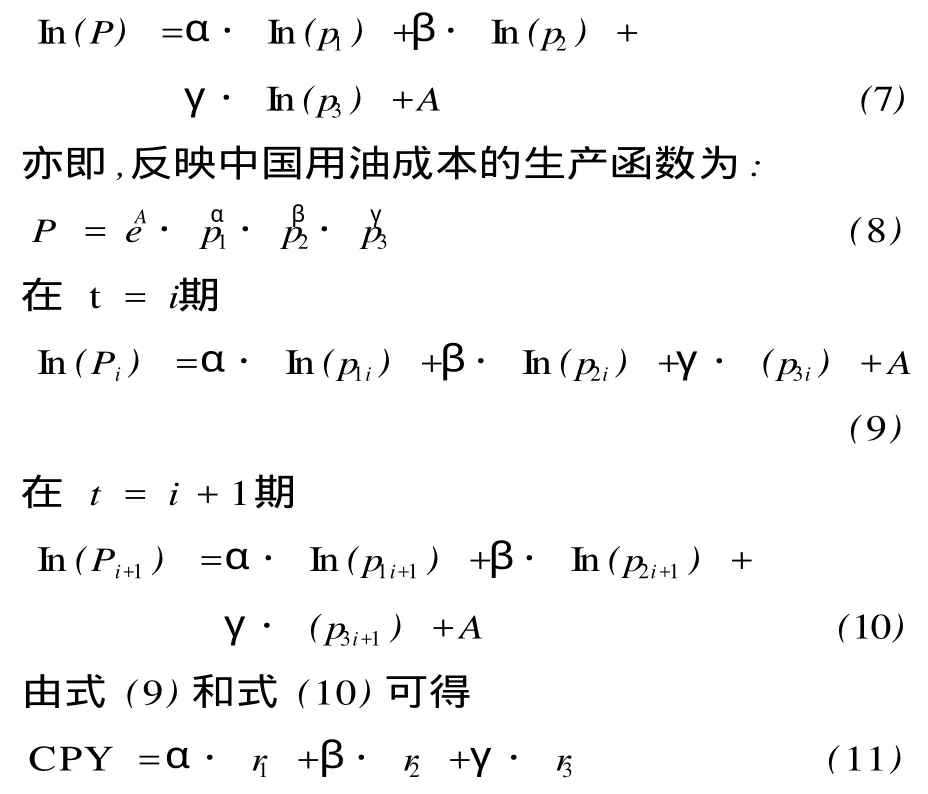

在一段時期內,令 Brent、Dubai、Minas市場原油的價格向量為 (p1,p2,p3),收益率向量為 (r1,r2,r3),則成品油的價格可以用 Brent、Dubai、Minas市場的價格表示:

在式 (11)式中,CPY是以指數收益率表示的成品油價格變動指標,成品油價格風險管理的目的就是使CPY的波動最小,即選擇α,β,γ的估計值 ^α,^β, ^γ使 CPY的估計值 C^PY的波動最小。

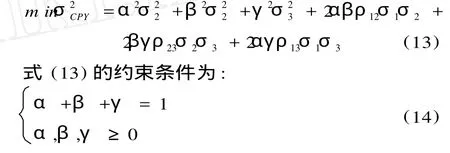

根據前文所述,可以設定原油市場分布為均值為 0,標準差為長期預測值的正態分布,則上述問題變為對α,β,γ求解二次規劃,如下:

在式 (13)中,σCPY為成品油價格變動指標的波動率,σ1,σ2,σ3分別表示 Brent、Dubai和Minas市場的長期預測波動率,ρ12,ρ23,ρ13分別表示 Brent與Dubai、Dubai與Minas以及 Brent與Minas市場間的相關系數。求解上述二次規劃得最優權重及相應的成品油價格波動的最小值:

顯然,與表2中 G ARCH模型刻畫的單個原油市場的長期預測波動率相比,在最優權重的理論值下,成品油價格的波動率低于任何一個原油市場的波動率。

(四)理論權重與經驗權重的比較

以理論的最優權重作為價格風險管理策略,筆者在預定的經驗權重α、β、γ下,利用蒙特卡羅模擬技術,計算CPY的VaR以檢驗價格風險管理策略的有效性。

表 4 理論權重與經驗權重下的成品油價格風險比較

對比情形(Ⅰ)和情形 (Ⅱ),我們發現 4個 VaR值指標情形 (Ⅰ)均優于情形 (Ⅱ),所以使用情形(Ⅰ)的權重對成品油定價能夠降低風險。

假設當期用油成本為 75美元/桶,在 95%的置信水平下,根據式 (6),如果國際市場原油價格下跌,情形 (Ⅰ)確定的下期油價為 72.10美元 /桶,情形(Ⅱ)確定的油價為 71.94美元 /桶;如果國際市場原油價格上漲,情形 (Ⅰ)確定的下期油價為 78.90美元/桶,情形 (Ⅱ)確定的油價為 79.07美元 /桶。這就是說,在國際原油市場波動率不變的情況下,用情形(Ⅰ)所確定的權重定價能夠減少用油成本波動0.16~0.17美元 /桶。

四、結論及建議

筆者以擾動項為正態分布的 GARCH模型研究了Brent、Dubai和Minas原油市場的價格波動風險,以 Kupiec的失敗頻率檢驗法檢驗模型的有效性,結果表明,模型能夠刻畫考察期的原油收益率波動特征,也能夠較好地度量 3地原油市場的價格風險。由于 3地原油市場油價與中國成品油的定價密切相關,筆者對 3個原油市場的歷史數據擬合結果進行相關性分析,計算了原油市場之間的相關系數,通過組合波動最小原理得出在成品油定價過程中參照 3地市場的權重比為 0.238 9∶0.575 9∶0.185 2時,中國成品油用油成本的波動達到最小值,進而,筆者通過蒙特卡羅模擬驗證了在這一結果,在 75美元/桶的國際油價水平下,置信水平取 95%,使用最優權重能夠減少用油成本波動 0.16~0.17美元/桶。這一結果能夠方便地用于中國原油貿易以及成品油價格風險管理。

國際油價的波動給中國經濟運行帶來了巨大的風險,中國成品油定價采用原油成本法的目的是逐步實現國內石油消費與國際市場接軌,這必然要求中國利用國際原油市場的風險管理方法加強自身成品油價格風險管理。中國石油部門應當適應新的經濟形勢,以定性和定量相結合的辦法研究國際油價及其波動風險,對相關的國際原油市場建立風險模型,在國際石油市場價格風險與國內油品價格風險之間的關系充分量化研究的基礎上,形成完善的價格風險管理的體系,保障中國石油價格安全。

[1]徐偉紅,來君,孫大利.對國際石油市場的理論分析和展望[J].重慶大學學報 (社會科學版),2006,12(6):19-23.

[2]P INDYCK R S.Volatility in natural gas and oil markets [J].The Journal of Energy and Development,2004,30 (1):1-20.

[3]張躍軍,范英,魏一鳴.基于 GED-GARCH模型的中國原油價格波動特征分析[J].數理統計與管理,2007,26 (3):398-406.

[4]馮春山,吳家春,蔣馥.國際石油市場的 ARCH效應分析

[J].石油大學學報 (社會科學版).2003,19(2):18-20. [5]潘慧峰,張金水.基于 ARCH類模型的國內油價波動分

析[J].統計研究,2005(4):16-20.

[6]魏巍賢,陳智文,王建軍.三狀態馬爾可夫機制轉換模型研究——在世界油價波動分析中的應用[J].財經研究, 2006(6):120-131.

[7]AHN D P.Fat tails and futures markets illiquidity:Theory and evidence from crude oil and natural gas[EB/OL]. (2007-11-10).http://www.ssrn.com.

[8]CHANGChia-lin,McALEERM,TANSUCHAT R.Modelling Conditional Correlations for Risk Diversification in Crude OilMarkets[EB/OL]. (2009-05-20).http:// www.ssrn.com.

[9]CHANG Chia-lin,McALEER M,TANSUCHAT R.Forecasting volatility and spillovers in crude oil spot,forward and futuresmarkets[EB/OL].(2009-05-16).http:// www.ssrn.com.

[10]MAURO A.Price Risk Management in the energy industry:The value at risk approach[EB/OL].(1999-06-22).http://www.ssrn.com.

[11]EGENHOFER C,G IALOGLOU K,LUC IAN I G.Marketbased options for security of energy supply[EB/OL]. (2004-09-26).http://www.ssrn.com.

[12]黃運成,李暢,馬衛鋒 .中國石油價格風險管理的困境與選擇[J].世界經濟研究,2005(10):22-26.

[13]魏一鳴,焦建玲,梁強,等.油價長期高位對我國社會經濟的影響與對策 [J].中國科學院院刊,2008,23(1): 11-15.

[14]潘慧峰,張金水.國內外石油市場的信息流動與一體化[J].重慶大學學報 (社會科學版),2008,14(2):20-26.

[15]王小川.我國成品油市場管理的改革和發展[J].國際石油經濟,2008(4):22-25.

[16]孫仁金,馬杰,王琳旋.“雙向有效”的成品油定價機制調整方法研究 [J].價格理論與實踐,2009(7):39-40.

[17]KUPIEC P.Techniques for verifying the accuracy of risk managementmodels[J].Journal ofDerivatives,1995(3): 73-84.

[18]DORAN J S,RONN E.Computing the Market Price of Volatility Risk the Energy CommodityMarkets[EB/OL]. (2008-01-06).http://www.ssrn.com.

[19]P IL IPOV IC D.Energy risk[M].New York:TheMcGraw-Hill Companies,Inc,2007:35-254,375-454.

[20]DORAN J S.The influence of tracking error on volatility risk premium estimation[EB/OL]. (2006-05-21). http://www.ssrn.com.

[21]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2006.

Research on InternationalO il Price Volatility and China’s Refined O il Price Risk

SHEN Pei-longa,b,XING Tong-zhenga

(a.School of Finance and B anking; b.Applied Econom ic Research Institute,Shanxi University of Finance and Econom ics,Taiyuan 030006,P.R.China)

The price risk ofBrent,Dubai andMinasCrudeOilmarketwith GARCH model atNormal distribution is analyzed in thispaper,and the results are examined by using Kupiec test.The price volatility is significantly described;price risks are measured aswell.Because China sets its refined oil price according to Brent,Dubai and Minas Crude oilmarket,the correlation between the three markets are analyzed based on their historical data.The results present that theweightsover the threemarkets at0.2389:0.5759:0.1852 would bemin imized oil cost volatility in China’s refined oilmarket.The results are tested byMonte Carlo simulation,too.Giving the international oil price at 75 dollars/barrel and taking 95%confidence level,China’s oil cost volatility could be reduced 0.16-0.17 dollars/barrel in the method mentioned in this paper compared with common empiricalmethods.

refined oil;international oil price;GARCH model;price risk

F764.1

A

1008-5831(2011)01-0035-07

(責任編輯 傅旭東)

2009-11-14

國家自然科學基金項目(70873078)

沈沛龍(1964-),男,山西省襄汾縣人,山西財經大學應用經濟研究院院長,山西財經大學財政金融學院教授,博士,博士研究生導師,主要從事金融工程與風險管理研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19