基于 Panzar-Rosse模型的中國銀行業(yè)市場結(jié)構(gòu)與競爭的實(shí)證檢驗(yàn)

2011-11-07 06:59:43傅強(qiáng),梁巧

傅 強(qiáng),梁 巧

(重慶大學(xué)經(jīng)濟(jì)與工商管理學(xué)院,重慶 400044)

在 Panzar-Rosse框架下,H統(tǒng)計(jì)值是 3項(xiàng)主要投入的價格變化對銀行總收益的彈性影響之和,即:

反映銀行業(yè)市場均衡的 H′統(tǒng)計(jì)量為:

基于 Panzar-Rosse模型的中國銀行業(yè)市場結(jié)構(gòu)與競爭的實(shí)證檢驗(yàn)

傅 強(qiáng),梁 巧

(重慶大學(xué)經(jīng)濟(jì)與工商管理學(xué)院,重慶 400044)

文章基于 Panzar-Rosse模型研究了 2000年到 2007年之間中國金融業(yè)中銀行市場結(jié)構(gòu)和競爭狀態(tài),利用 H統(tǒng)計(jì)值法,測定 H值在 0.147 491~0.895 820之內(nèi),研究表明中國的銀行業(yè)仍處于壟斷競爭狀態(tài),并且從壟斷過渡到適度競爭階段,銀行業(yè)需要更多的競爭政策,以確保在中國金融市場的適度競爭并促進(jìn)其發(fā)展。

Panzar-Rosse模型;競爭;H-統(tǒng)計(jì)值

一、引言

隨著中國銀行業(yè)的不斷改革、放松管制,中國的銀行業(yè)轉(zhuǎn)變?yōu)閲猩虡I(yè)銀行占主導(dǎo)地位,與股份制商業(yè)銀行、城市商業(yè)銀行、外資銀行并存且相互競爭的局面。對銀行業(yè)結(jié)構(gòu)與競爭的實(shí)證研究主要集中在 2個方面:一是對銀行業(yè)競爭性的測度;二是對銀行業(yè)結(jié)構(gòu)、競爭與效率關(guān)系的檢驗(yàn)研究。對銀行業(yè)市場競爭性的測度主要存在兩種方法:結(jié)構(gòu)法與非結(jié)構(gòu)法。結(jié)構(gòu)法包括集中度比率(CRn)、赫芬達(dá)爾指數(shù)(HH I)等。國內(nèi)于良春和鞠源曾用市場集中度和市場份額反映銀行的競爭程度,對中國 4大國有商業(yè)銀行和股份制商業(yè)銀行的效率與市場結(jié)構(gòu)之間的關(guān)系進(jìn)行了實(shí)證分析[1]。但結(jié)構(gòu)法指標(biāo)只考慮銀行數(shù)量、規(guī)模等外在市場結(jié)構(gòu)性因素,并不能準(zhǔn)確測度銀行業(yè)市場的競爭程度。一些經(jīng)濟(jì)學(xué)家證明了行業(yè)結(jié)構(gòu)和競爭程度之間不存在嚴(yán)格意義上的一一對應(yīng)關(guān)系,從而出現(xiàn)了非結(jié)構(gòu)法。非結(jié)構(gòu)法將市場結(jié)構(gòu)內(nèi)在化,通過估計(jì)競爭價格的背離程度來度量市場內(nèi)廠商的競爭行為,模型的檢驗(yàn)結(jié)果也更加準(zhǔn)確。非結(jié)構(gòu)模型用得最多的是 PR模型[2-3]。非結(jié)構(gòu)法下對競爭的度量強(qiáng)調(diào)分析銀行的競爭性行為,而不是使用關(guān)于市場結(jié)構(gòu)的外在信息。PR模型是測度銀行業(yè)競爭所使用的主要方法,該模型是基于簡化的銀行收入函數(shù),通過總收入對投入要素價格變動的彈性之和來反映銀行競爭行為和市場競爭程度。

目前國外已有不少學(xué)者在同一個國家或跨國運(yùn)用 PR模型對銀行業(yè)的市場競爭度進(jìn)行了衡量。Shaffer最早采用 PR模型對紐約銀行業(yè)進(jìn)行了壟斷性檢驗(yàn),發(fā)現(xiàn) H值在 0.32~0.36之間波動,并且認(rèn)為在長期均衡里銀行的競爭性行為不能用完全壟斷或者完全競爭來簡單刻畫[4]。Bikker和Haaf研究了23個工業(yè)化國家的銀行業(yè),通過比較國家間和不同類型的銀行,最終得出所研究的樣本是壟斷競爭環(huán)境[5]。Majid等驗(yàn)證 1998-2005年的馬來西亞銀行業(yè)為壟斷競爭[6]。也有一些學(xué)者對發(fā)展中國家進(jìn)行研究。Buchs和Mathisen利用這個模型基于 8個非洲國家的銀行業(yè)的研究,發(fā)現(xiàn)除了科特迪瓦是壟斷外,其余的國家都處于壟斷競爭狀態(tài)[7]。而研究過程中還發(fā)現(xiàn)了其他一些結(jié)論,如 Claessens和 Laeven通過研究 50個發(fā)展中國家的銀行 1994-2001年的數(shù)據(jù),得出 H值在0.60~0.80之間變化,表明這些國家處在不同程度的壟斷競爭狀態(tài),并發(fā)現(xiàn)競爭程度與外資銀行的進(jìn)入等因素存在正相關(guān)關(guān)系[8]。國外這兩年也有一些新的文獻(xiàn)利用 PR模型對銀行業(yè)的市場結(jié)構(gòu)與競爭進(jìn)行實(shí)證檢驗(yàn)。Kang H.Park檢驗(yàn)韓國商業(yè)銀行的 1992-2004年市場集中度、競爭,發(fā)現(xiàn)朝鮮銀行自金融危機(jī)后越來越集中[9]。他用 Panzar-Rosse模型的 H統(tǒng)計(jì)量進(jìn)行檢驗(yàn),結(jié)果表明韓國商業(yè)銀行業(yè)只在金融危機(jī)期間有短暫時段為完全競爭狀態(tài),其余時間都處于壟斷競爭狀態(tài)。John Goddard和 John O.S.W ilson實(shí)證利用固定效應(yīng)模型(FE)、高斯混合模型(G MM)檢驗(yàn)加拿大等 6個國家銀行部門在 1998-2004期間的 H統(tǒng)計(jì)量,他認(rèn)為測量 PR模型 H統(tǒng)計(jì)量應(yīng)該使用動態(tài)的收入方程,而不是靜態(tài)的,但這兩種方法測量的 H統(tǒng)計(jì)量都接近零[10]。Manthos D.Delis對 1999-2006年中歐和東歐國家銀行體系的競爭條件利用 PR模型進(jìn)行實(shí)證研究,認(rèn)為這些銀行表現(xiàn)為競爭和其他非競爭特征,并認(rèn)為銀行收入大體上受銀行結(jié)構(gòu)和宏觀經(jīng)濟(jì)條件影響[11]。

在國內(nèi),運(yùn)用 Panzar-Rosse模型對中國銀行業(yè)市場競爭結(jié)構(gòu)檢驗(yàn)的研究成果不多。首次使用 PR模型對中國銀行業(yè)市場競爭結(jié)構(gòu)進(jìn)行檢驗(yàn)的是葉欣、郭建偉和馮宗憲,他們使用 2個簡化的方程式,對中國商業(yè)銀行業(yè)的市場結(jié)構(gòu)特點(diǎn)進(jìn)了量化分析,樣本期為 1996-2000年,僅提出一個 H單值 0.159,以說明國內(nèi)銀行剛進(jìn)入壟斷競爭的狀態(tài)[12]。趙子銥、彭琦和鄒康等人將研究樣本期擴(kuò)展為 1993-2003年中國銀行業(yè)市場面板數(shù)據(jù),構(gòu)造了適合中國的 PR模型,發(fā)現(xiàn)中國商業(yè)銀行業(yè)整體上處于壟斷競爭型市場結(jié)構(gòu),競爭程度有下降的趨勢,4大國有商業(yè)銀行之間的競爭環(huán)境具有接近完全競爭型市場結(jié)構(gòu)的特點(diǎn);4大國有商業(yè)銀行之間的競爭程度明顯高于 10家股份制商業(yè)銀行之間競爭程度[13]。2008年朱雪華選取 1998-2006年作為中國銀行業(yè)市場競爭度的研究樣本期,從 3個層次上對中國銀行業(yè)的市場競爭度進(jìn)行了實(shí)證分析,除了驗(yàn)證彭琦等人的結(jié)論外,還證明了中國銀行業(yè)的競爭度經(jīng)歷了一個先上升后下降再上升的過程[14]。

與國內(nèi)已有的相關(guān)研究成果相比,本研究創(chuàng)新之處主要有幾個方面。首先,側(cè)重從銀行市場結(jié)構(gòu)和競爭性對中國銀行業(yè)展開研究,采用中國 16家銀行 2000-2007年的面板數(shù)據(jù) (panel data)構(gòu)建了適合于中國銀行業(yè)的 PR模型,模型變量比以往的文章多考慮一個啞元變量D,即上市變量指標(biāo),筆者認(rèn)為銀行業(yè)的競爭與是否上市有關(guān)。有效的資本市場創(chuàng)造了競爭的市場環(huán)境,為檢驗(yàn)銀行業(yè)競爭提供了一個重要的客觀指標(biāo)。此外,在國內(nèi)使用這個模型時一般引入人工占比 SR,筆者用銀行機(jī)構(gòu)占比來代替,這樣更能體現(xiàn)銀行規(guī)模。再者,衡量中國銀行業(yè)的均衡條件使用的模型考慮了銀行業(yè)利潤有可能為負(fù)值的的情況,而國內(nèi)其他文獻(xiàn)經(jīng)常忽略這點(diǎn)。

二、Panzar-Rosse模型的實(shí)證理論

Panzar-Rosse模型是由 Panzar和 Rosse在 1977年首次提出,并在 1982年和 1987年不斷完善形成的銀行業(yè)競爭模型。目前,一些研究使用這種方法定量評估發(fā)展中國家和轉(zhuǎn)型國家的銀行業(yè)競爭程度和市場結(jié)構(gòu)。他們發(fā)現(xiàn),壟斷競爭是金融市場的最好描述。然而,在國內(nèi)運(yùn)用 PR的 H統(tǒng)計(jì)量進(jìn)行對銀行業(yè)市場競爭結(jié)構(gòu)檢驗(yàn)的研究案例極少。筆者使用 PR方法來衡量銀行業(yè)競爭水平,也稱為 H統(tǒng)計(jì)法。

Panzar和 Rosse進(jìn)行測試的市場力量的方法,無論是銀行競爭激烈的市場還是使用一些壟斷權(quán)力的市場,都可以用銀行的總收入作為它不斷變化的輸入價格進(jìn)行推斷分析。

在銀行的邊際收益等于邊際成本的情況下利潤最大化:

H指數(shù)是通過衡量收益對各項(xiàng)投入價格的彈性大小來實(shí)現(xiàn)的[5]:Rosse和 Panza等人[2-3]證明了不同的 H值反映了不同的市場結(jié)構(gòu)和競爭程度。

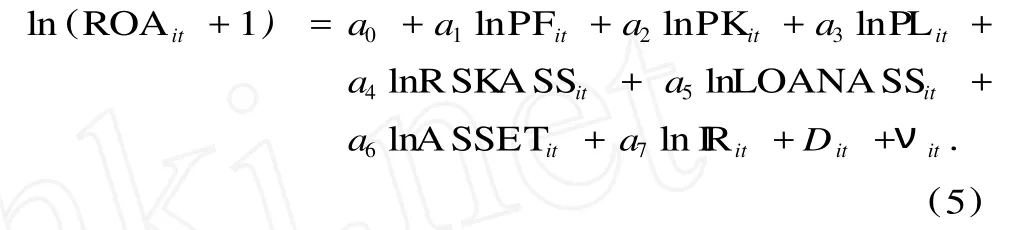

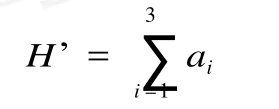

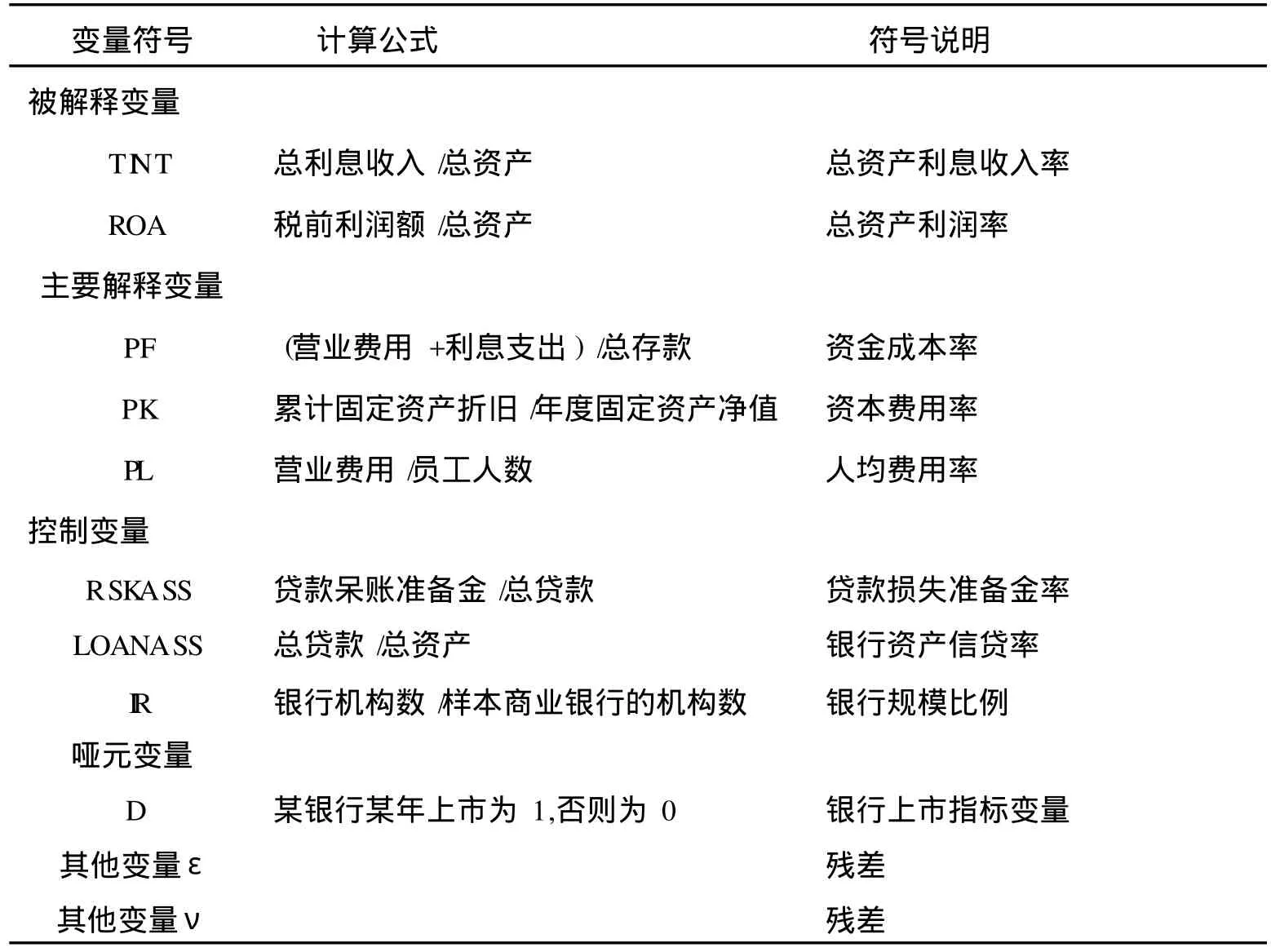

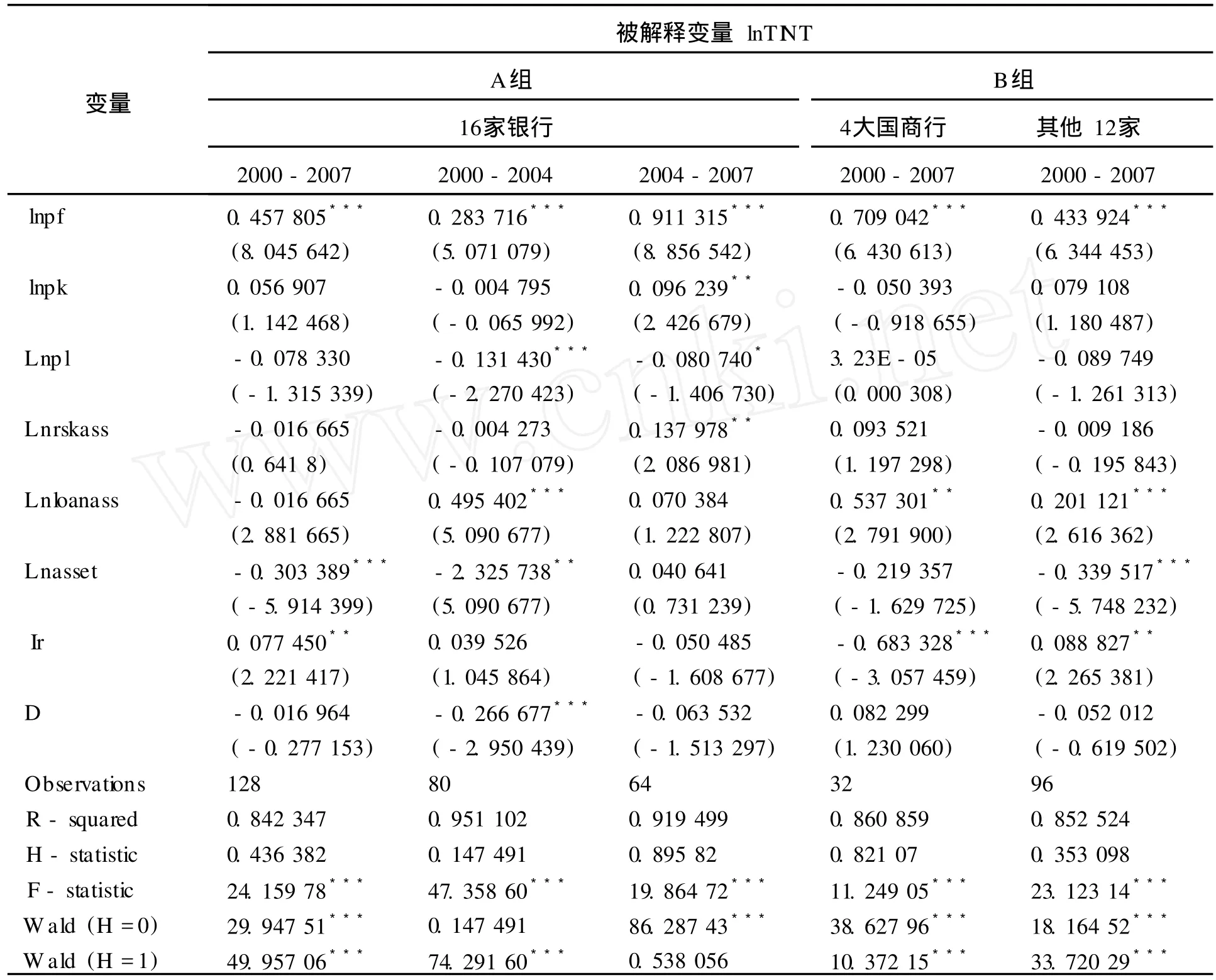

H統(tǒng)計(jì)數(shù)據(jù)可以用來確定 3個主要的市場結(jié)構(gòu),即 H≤0時屬于完全壟斷;H=1,屬于完全競爭;0 (一)樣本采集 筆者所選取的樣本為中國的工商銀行、中國銀行、建設(shè)銀行、農(nóng)業(yè)銀行、交通銀行、中信實(shí)業(yè)銀行、光大銀行、華夏銀行、民生銀行、廣東發(fā)展銀行、招商銀行、上海浦東發(fā)展銀行、深圳發(fā)展銀行、興業(yè)銀行、恒豐銀行和浙商銀行共 16家銀行所構(gòu)成的銀行業(yè)市場,樣本期為 2000-2007年,全部數(shù)據(jù)為面板數(shù)據(jù) (panel data),根據(jù)《中國金融年鑒 》(2000-2007)、各年份銀行的年報(bào)、中國人民銀行統(tǒng)計(jì)季報(bào)、中國經(jīng)濟(jì)信息網(wǎng)資料匯總計(jì)算而來。 (二)模型的建立 假定所有的資金都是銀行的生產(chǎn)函數(shù)的投入。銀行使用 3個投入:人均費(fèi)用率 (PL)、資本費(fèi)用率(PK)和資金費(fèi)用率 (PF)。在 Panzar-Rosse模型的回歸分析模型中,作為因變量的銀行績效指標(biāo)一般選取如總資產(chǎn)利息收入率、總資產(chǎn)收入率、總資產(chǎn)利潤率等,通過各項(xiàng)投入變動價格彈性和其他控制變量的彈性大小引起的均衡收益的變化程度,來測度影響銀行績效的各因素的貢獻(xiàn)。 方程可寫成: 在 Panzar-Rosse框架下,H統(tǒng)計(jì)值是 3項(xiàng)主要投入的價格變化對銀行總收益的彈性影響之和,即: sens和Leaven考慮到有些年份一些銀行的利潤有可能為負(fù)值的理論和 PR模型關(guān)于市場均衡條件的論述[8],中國銀行績效決定的模型三和相應(yīng)的均衡條件檢驗(yàn)調(diào)整如下: 反映銀行業(yè)市場均衡的 H′統(tǒng)計(jì)量為: 當(dāng)H′=0時,意味著金融市場長期均衡,H′≤0為非均衡。 為進(jìn)行穩(wěn)定有效的控制面板的估計(jì),允許單位投入價格的系數(shù)隨著時間的推移而改變,控制非均質(zhì)性觀測。懷特用來研究異方差一致的統(tǒng)計(jì)數(shù)據(jù)和初步調(diào)查的數(shù)據(jù)表明,沒有任何嚴(yán)重的多重共線性。Wald測試是在用于競爭模型的 F-分布之后以測試是否有計(jì)算出在統(tǒng)計(jì)上區(qū)別于 0和 1的 H統(tǒng)計(jì)值。 表 1 模型所用變量的解釋說明 考慮中國銀行業(yè)的實(shí)際情況,筆者選取了面板變截距的固定效應(yīng)模型。采用 Eviews5.0軟件進(jìn)行相關(guān)模型估計(jì)。由于中國 4大國有商業(yè)銀行與其他股份制銀行在市場上所處的地位及其經(jīng)營機(jī)制的顯著差異,我們在回歸分析時分兩種情況,即用全部 16家商業(yè)銀行分別對 2000-2007年及 2個子時期檢驗(yàn);4家國有商業(yè)銀行和其他的 12家股份制商業(yè)銀行的樣本進(jìn)行檢驗(yàn)對比。 表 2 2000-2007年 3個階段全部 16家商業(yè)銀行和分銀行種類的 Panel data Fixed Effects檢驗(yàn)結(jié)果 表2中R2值說明模型方程解釋了總資產(chǎn)利息收入率 TIN T在 0.84~0.96范圍內(nèi)有變異,2000-2004年間的結(jié)果比后一個子時期更清楚地解釋了總收入的變化。F統(tǒng)計(jì)量在5%的顯著性水平下通過檢驗(yàn)。大部分變量的 t值較顯著,說明存在多重共線性,通過計(jì)算變量間的簡單相關(guān)系數(shù),我們發(fā)現(xiàn)變量間只存在弱的相關(guān)關(guān)系,絕大多數(shù)值都較小,A組相關(guān)系數(shù)最高的只有 0.010 588;B組為 0.012 157。因此這個模型是可靠的。從整體來看,2000-2007年的對應(yīng)的 p值均遠(yuǎn)小于 5%的顯著檢驗(yàn),即拒絕 2個時期的壟斷市場結(jié)構(gòu)或完全競爭的假說的。即接受了0 表 3 16家商業(yè)銀行 Panel data Fixed Effects模型均衡結(jié)果 銀行業(yè)的平衡用估計(jì)方程中 ROA的因變量評估 。在表 3中Wald對應(yīng)的 p值均小于 5%的顯著檢驗(yàn),在固定效應(yīng)模型中不拒絕 H′=0的原假設(shè),即銀行業(yè)在 2000-2004年和 2004-2007年這 2個時期存在長期均衡,所以以上模型是可行的。 筆者用 2個分期間即 2000-2004年和 2004-2007年期間分析了中國銀行業(yè)的 2000-2007年期間競爭條件,調(diào)查結(jié)果表明,在 T INT方程中樣本期的 H統(tǒng)計(jì)數(shù)字的估計(jì)價值是 0~1之間,認(rèn)為中國銀行產(chǎn)業(yè)整體上處于壟斷競爭型市場結(jié)構(gòu),且中國 4大銀行之間的競爭比 12家中小股份制商業(yè)銀行之間的競爭程度要高很多,而且市場競爭程度有上升的趨勢。這說明這段時期銀行業(yè)以銀行為導(dǎo)向,通過大量的改革,結(jié)合經(jīng)濟(jì)發(fā)展與國際金融市場,進(jìn)一步開放和充分撤銷管制,降低新興商業(yè)銀行設(shè)立分支機(jī)構(gòu)的進(jìn)入壁壘,民營銀行的進(jìn)入以及外資銀行在分支機(jī)構(gòu)的設(shè)立和業(yè)務(wù)開展,有利于開展跨地區(qū)業(yè)務(wù)和壯大規(guī)模。 Wald試驗(yàn)在模型一中拒絕 2個時期的壟斷市場結(jié)構(gòu)或完全競爭的假設(shè),也進(jìn)一步說明 2000-2007年間中國 16家商業(yè)銀行處于壟斷競爭狀態(tài)。 此外,資本費(fèi)用率和銀行資產(chǎn)信貸率對中國銀行績效有正向促進(jìn)作用。對績效有負(fù)向阻礙的因素有資金成本率、銀行的規(guī)模指標(biāo)和貸款呆帳準(zhǔn)備金占總貸款的比例,所以中國商業(yè)銀行提高績效應(yīng)該多關(guān)注銀行自身因素。 目前中國銀行業(yè)應(yīng)降低不良貸款率,加強(qiáng)風(fēng)險抵補(bǔ)能力,保證適度的貸款損失準(zhǔn)備充足率,增強(qiáng)銀行業(yè)盈利能力和效率,加大金融對經(jīng)濟(jì)增長的支持。通過繼續(xù)推動金融機(jī)構(gòu)制度創(chuàng)新、機(jī)制創(chuàng)新,深化改革,全面提升銀行業(yè)金融機(jī)構(gòu)核心競爭力,努力調(diào)動金融機(jī)構(gòu)支持經(jīng)濟(jì)發(fā)展的內(nèi)在動力。同時,注重加強(qiáng)監(jiān)管的國際與國內(nèi)合作,增強(qiáng)監(jiān)管工作的預(yù)見性、針對性和靈活性,牢牢把住風(fēng)險底線,堅(jiān)決防止不良貸款大幅度快速反彈,有效促進(jìn)銀行體系穩(wěn)定健康發(fā)展,促進(jìn)經(jīng)濟(jì)平穩(wěn)較快發(fā)展。 [1]于良春,鞠源.壟斷與競爭:中國銀行業(yè)的改革和發(fā)展[J].經(jīng)濟(jì)研究,1999(8):48-57. [2]PANZAR J C,ROSSE J N.Testing formonopoly equilibrium [J].Journal of Industrial Economics,1987,25:443-456. [3]PANZAR J C,ROSSE J N.Structure,conduct and comparative statistics[Z].Bell Laboratories Economic Discussion PaperN0,1982:248. [4]SHAFFER S.A non-structural test for competition in financialmarkets[C]//Bank structure and competition.Conference Proceedings,Federal Reserve Bank of Chicago,1982: 225-243. [5]B IKKER J A,HAAF K.Competition,concentration and their relationship:An empirical analysis of the banking industry[J].Journal of Banking and Finance,2002,26 (11):2191-2294. [6]MAJ ID M ZA,SUF IAN F.Consolididation and competition in emergingmarket:An empirical test forMalaysian bankingindustry[J].Economic Change and Restructuring,2007, 39(1):105-124 [7]BUCHS T,MATH ISEN J.Banking Competition and Efficiency in Ghana[Z].InternationalMonetary Fund,2003. [8]CLAESSENS S,LAEVEN L.What drives bank competition? Some international evidence[R].The Conference on Bank Concentration and Competition at theWorld Bank,2003. [9]PARK K H.Has bank consolidation in Korea lessened competition?[J]The Quarterly Review of Economics and Finance,2009,49:651-667 [10]GODDARD J,W ILSON J O S.Competition in banking:A disequilibrium approach.[J]Journal of Banking and Finance,2009(3):2282-2292. [11]DEL IS M D.Competitive conditions in the Central and Eastern European banking systems[J].Omega,2010, 38:268-274. [12]葉欣,郭建偉,馮宗憲.壟斷到競爭:中國商業(yè)銀行業(yè)市構(gòu)的變遷[J].金融研究,2001(11):12-17. [13]趙子銥,彭琦,鄒康.我國銀行業(yè)市場競爭結(jié)構(gòu)分析——基于 Panzar-Rosse范式的考察[J].統(tǒng)計(jì)研究, 2005(6):32-38. [14]朱雪花.1998-2006中國銀行業(yè)市場競爭度的實(shí)證分析——基于 PR模型的檢驗(yàn) [J].經(jīng)濟(jì)研究,2008(3): 53-56. An Empirical Study on China’s BankingMarket Structure and Competition Based on the Panzar-RosseM odel FU Qiang,L IANGQiao This paper researches the banking market structure and competition status in China’s financial industry based on Panzar-Rosse model from 2000 to 2007 by using the H statisticsmethod.The H value tested is between 0.147 49 and 0.895 82.It shows that China’s banking sector is still in monopolistic competition state and the transition from monopoly to moderate competition,and the banking industry needs more competition policy in order to ensure proper competition in China’s financialmarket and promote its development. Panzar-Rosse model;competition;the value of H-statistics F832 A 1008-5831(2011)01-0024-06 (責(zé)任編輯 傅旭東) 2010-01-22 國家自然科學(xué)基金項(xiàng)目(70501015) 傅強(qiáng)(1963-),男,重慶人,重慶大學(xué)經(jīng)濟(jì)與工商管理學(xué)院教授,博士研究生導(dǎo)師,主要從事金融市場與證券投資、金融系統(tǒng)風(fēng)險管理與投資組合理論研究。三、實(shí)證檢驗(yàn)

四、實(shí)證檢驗(yàn)結(jié)果分析

五、結(jié)論

六、政策建議

(College of Econom ics and Business Adm inistration,Chongqing University,Chongqing 400044,P.R.China)

猜你喜歡

哲學(xué)評論(2021年2期)2021-08-22 01:53:34大眾投資指南(2020年10期)2020-07-24 08:03:40中華詩詞(2019年7期)2019-11-25 01:43:04消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21High Technology Letters(2017年3期)2017-09-25 12:53:30中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21影視與戲劇評論(2016年0期)2016-11-23 05:26:01創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22山西大同大學(xué)學(xué)報(bào)(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18上海國資(2015年8期)2015-12-23 01:47:31