基于博弈角度的稅收機關應對納稅人逃稅的策略分析

2011-11-06 06:33:14姚素芬張國英關新國

中共樂山市委黨校學報 2011年1期

姚素芬張國英關新國

(1.重慶廣播電視大學 重慶 400052;2.安陽縣永和一中 河南 安陽 455112;3.中共樂山市委黨校 四川 樂山 614000)

基于博弈角度的稅收機關應對納稅人逃稅的策略分析

姚素芬1張國英2關新國3

(1.重慶廣播電視大學 重慶 400052;2.安陽縣永和一中 河南 安陽 455112;3.中共樂山市委黨校 四川 樂山 614000)

從博弈的角度,采用數學分析的方法,探討稅收機關和納稅人之間的動態均衡。研究發現,在均衡處對逃稅的懲罰越重、應納稅款越多,納稅人逃稅的概率就越小;檢查成本越高、應納稅款越少,納稅人逃稅的概率就越大。基于此,稅收機關應該加大相關科技研發、推廣相關稅控設備的應用,降低稅收檢查成本;同時對逃稅違法行為要做出科學合理的懲罰并要重視對納稅小戶進行相關教育和監管。

博弈 稅收機關 納稅人

引言

財力是發展的堅實保障,稅收是財力的重要支撐。稅收事業的發展,離不開稅務工作人員的努力工作,離不開地方經濟的發展,更離不開廣大納稅人的辛勤勞動和鼎力支持。稅收作為維系國家命運的大血脈,沒有納稅人的認同和參與難以暢行。從稅收本質看,公民納稅是為了滿足自己的“公共欲望”,獲得國家提供的“公共產品”。依法誠信納稅,不僅是公民法定義務和道德要求,而且也是滿足公民自身生存和發展的需要。但是,在現實經濟活動中,有些納稅人想成為“免費搭車者”,只想享受公共物品,而不想履行納稅義務。逃稅現象并不少見,稅收征收不足和欠稅嚴重是世界性的難題,尤其是地方稅收零星分散,征管難度大,逃稅現象更為常見。在本文中,我們從博弈的角度,采用數學分析的方法,探討稅收機關和納稅人之間的動態均衡,以期得出有益的結論并指導稅收機關進行征稅管理。

一、問題描述和條件假設

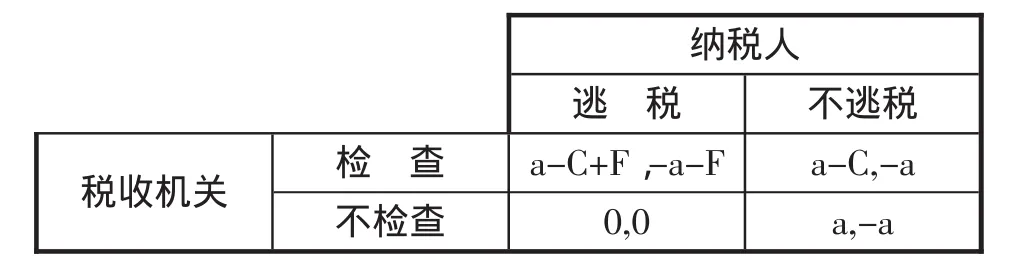

博弈的參與人包括稅收機關和納稅人。稅收機關的純戰略選擇是檢查或不檢查,納稅人的純戰略選擇是逃稅或不逃稅。下表概括了對應不同純戰略組合的支付矩陣。這里,a是應納稅款,C是檢查成本,F是發現逃稅行為后實施罰款。稅收機關檢查且納稅人逃稅的情況下,稅收機關的稅收收入是a單位的稅收,F單位的罰款,C單位的檢查成本,即稅收機關的總收益是(a-C+F),納稅人的支出是a單位的稅收和F單位的罰款,即納稅人的收益是(-a-F);稅收機關不檢查且納稅人逃稅的情況下,稅收機關的收益和納稅人的支出都是0;稅收機關不檢查且納稅人不逃稅的情況下,稅收機關得到的稅收收入是a,納稅人的稅收支出也是a。在分析過程中,有兩個假設:假定若納稅人逃稅,一旦稅收機關檢查,逃稅行為就會被發現;假定C<a+F,即檢查成本小于稅收收入和罰款之和。

二、模型與計算

我們用θ代表稅收機關檢查的概率,γ代表納稅人逃稅的概率。給定γ,稅收機關選擇檢查時θ=1,不檢查時θ=0,它們的期望收益分別為:

選擇檢查時πG,(1,γ)=(a-C+F)γ+(a-c)(1-γ)= γF+a-C

不檢查時πG,(0,γ)=0γ+a(1-γ)=(1-γ)

令πG,(1,γ)=πG,(0,γ)并解之得:γ=C/(a+F)

即:如果納稅人逃稅的概率等于C/(a+F),稅收機關檢查納稅人是否逃稅的期望稅收收入是一樣的,稅收機關隨機地選擇檢查或不檢查;如果納稅人逃稅的概率小于C/(a+F),稅收機關檢查逃稅的成本將大于稅收收入,得不償失,稅收機關的最優選擇是不檢查;如果納稅人逃稅的概率大于C/(a+F),稅收機關檢查逃稅的稅收收入將大于檢查成本,稅收機關的最優選擇是檢查。

給定θ,納稅人選擇逃稅時γ=1,納稅人選擇不逃稅時γ=0。納稅人選擇逃稅和不逃稅的期望收益分別為:

令πp(θ,1)=πp(θ,0)并解之得:θ=a/(a+F)

即:如果稅收機關檢查的概率小于a/(a+F),納稅人的最優選擇是逃稅;如果稅收機關檢查的概率大于a/(a+F),納稅人的最優選擇是不逃稅;如果稅收機關檢查的概率等于a/(a+F),納稅人隨機地選擇逃稅或不逃稅。

三、結論與分析

結論一:稅收機關和納稅人將在θ*=a/(a+F),γ*= C/(a+F)處達到均衡。即稅收機關以a/(a+F)的概率檢查,納稅人以C/(a+F)的概率選擇逃稅。這個均衡的另一個解釋是,經濟活動中有許多個納稅人,其中有C/(a+F)比例的納稅人選擇逃稅,有(1-C/(a+F))比例的納稅人選擇不逃稅,稅收機關隨機地檢查a/(a+F)比例的納稅人納稅情況。

結論二:監督博弈的均衡與應納稅款a、對逃稅的懲罰F以及檢查成本C有關,對逃稅的懲罰越重,應納稅款越多,納稅人逃稅的概率就越小;檢查成本越高,納稅人逃稅的概率就越大。

結論三:應納稅款越多,納稅人逃稅的概率越小;應納稅款越少,納稅人逃稅的概率越大。這是因為,應納稅款越多,稅收機關檢查的概率越高,逃稅被抓住的可能性越大,因而納稅人反而不敢逃稅了。這一點或許可以解釋為什么逃稅現象在小企業中比在大企業中更為普遍,在低收入階層比在高收入階層更普遍。

四、對策與建議

從均衡解γ*=C/(a+F)可以看出:對逃稅的懲罰越重,應納稅款越多,納稅人逃稅的概率就越小;檢查成本越高,納稅人逃稅的概率就越大。稅收機關應該加大相關科技研發、推廣相關稅控設備的應用,降低稅收檢查成本;同時對逃稅違法行為要做出科學合理的懲罰。

從γ*=C/(a+F)可以看出,應納稅款越少,納稅人逃稅的概率越大。稅收機關要重視納稅小戶,要注意對他們進行相關教育,提高他們的納稅意識,同時也要增加對他們的監管力度。

[1]張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,2004:65-66.

責任編輯:秦利民

F224

A

10.3969/j.issn.1009-6922.2011.01.11

1009-6922(2011)01-43-02

2011-03-11

姚素芬(1983-),女,重慶廣播電視大學數學助教,計算數學碩士,主要研究方向:經濟數學;張國英(1978-),河南省安陽縣永和一中教師,主要研究方向:文化與經濟;關新國(1978-),男,中共樂山市委黨校經濟學講師,經濟學碩士,主要研究方向:數量經濟。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小讀者(2020年2期)2020-03-12 10:34:06

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

趣味(語文)(2018年1期)2018-05-25 03:09:58

領導決策信息(2017年10期)2017-05-17 04:49:02

學苑創造·A版(2015年6期)2015-07-01 09:00:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

英語學習(2007年8期)2007-12-31 00:00:00