信心尚未恢復,塑料延續下行

2011-11-03 10:18:54鐘勇化工研究員

塑料制造 2011年11期

關鍵詞:生產

鐘勇 化工研究員

信心尚未恢復,塑料延續下行

Plastic price continues going down as the confidence is still we

鐘勇 化工研究員

LL現貨情況

國慶長假后,股市和期貨繼續下跌,PE市場信心難復,出貨壓力繼續加大。雖然一度曾出現少許補倉需求,并一度提升市場價位,但需求終究不足以支撐行情反彈,石化也向下調整,市場缺乏任何方面支撐,價格立刻跌回節前水平,反映出市場信心總體難以提振。LLDP前期高價位貨源仍然不少,這導致部分商家惜售或低價走貨意愿不高,高低價差有時甚至達到200元/噸,短期局面較難改觀。

宏觀面

9月宏觀經濟數據陸續發布,中國9月居民消費價格指數年率增幅下降至6.1%,低于預期,較多經濟學家預測CPI拐點已到來,因此預期貨幣政策不再收緊,在信貸方面也會有定向的寬松,比如說對中小企業的貸款,并期待年底存款準備金率下調可能。9月末,本外幣貸款余額56.24萬億元,同比增長16.0%。月末人民幣貸款余額52.91萬億元,同比增長15.9%,分別比上月末和上年末低0.5和4.0個百分點。前三季度人民幣貸款增加5.68萬億元,同比少增5977億元。前三季度國內生產總值320692億元,按可比價格計算,同比增長9.4%。分季度看,一季度同比增長9.7%,二季度增長9.5%,三季度增長9.1%,GDP連續三個季度走低,令投資者對中國經濟衰退的擔憂加劇。繼建行上浮首套房貸利率至1.05倍后,有不少中小商業銀行也調整了首套房貸利率,上浮區間為5%至10%。繼二套房貸在1.1倍基準利率基礎上繼續上浮之后,京滬深穗四大一線城市首套房貸也步入利率上浮的時代。另外,今年以來IPO規模最大的公司中國水電將于10月18日在上海證券交易所掛牌上市,市場資金面臨考驗。

二十國集團(G20)財政部長和央行行長會議閉幕,各成員國財政領袖支持歐洲方面所列出的對抗債務危機的新計劃,并呼吁歐洲領導人在23日舉行的歐盟峰會上對危機采取堅決行動。有海外媒體報道稱,歐洲官員正在考慮的危機應對方案包括,將希臘債券減值多達50%、對銀行業提供支持并繼續讓歐洲央行購買債券等。決策者還保留了國際貨幣基金組織(IMF)提供更多援助,配合歐洲行動的可能性,但是對于是否需要向IMF提供更多資金則意見不一。會議還通過了一項旨在減少系統性金融機構風險的新規,包括加強監管、建立跨境合作機制、明確破產救助規程以及大銀行需額外增加資本金等。另外,由于近期美國經濟數據有走好跡象以及企業利潤好于預期,美國股市持續反彈,給風雨飄搖的全球市場帶來一絲亮光,但投資者仍不愿相信經濟“已經走上復蘇”,因而不確定性依舊較大。

LL基本面

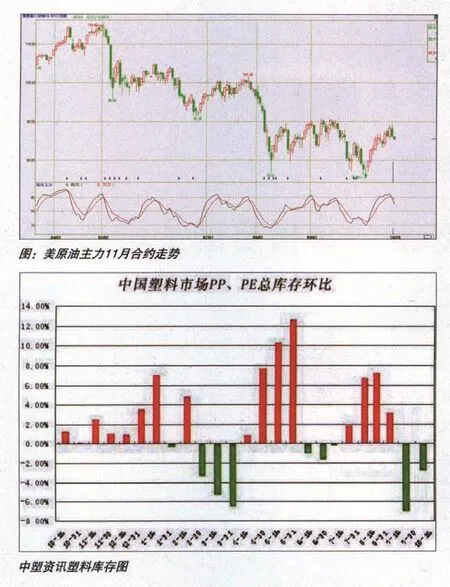

美國經濟數據利好,提振原油價格。近期數據顯示,受汽車銷售業的提振,美國9月份零售額環比增長1.1%。美國9月零售銷售數據利好,重新點燃市場對經濟增長加速的希望,也提高了原油未來需求的預期。此外,投資者對上周末召開的二十國集團財長會議可能達成歐洲債務危機的解決方案抱以樂觀預期。市場供應方面,尼日利亞、北海原油供應中斷,以及利比亞不規律性出口削減了第三季度全球原油產量。緊俏的供應量亦是支撐油價大幅上漲的動力。同樣,歐洲股市止跌反彈,美國股市則收復了年內的失地,刺激原油價格大幅上揚。但經濟恢復還面臨較多問題,歐洲債務危機還未得到很好的解決,另外美元指數回踩至重要支撐位置,后市預期還將大幅走高,因此原油尚不具備延續大漲的條件,后市或走低。

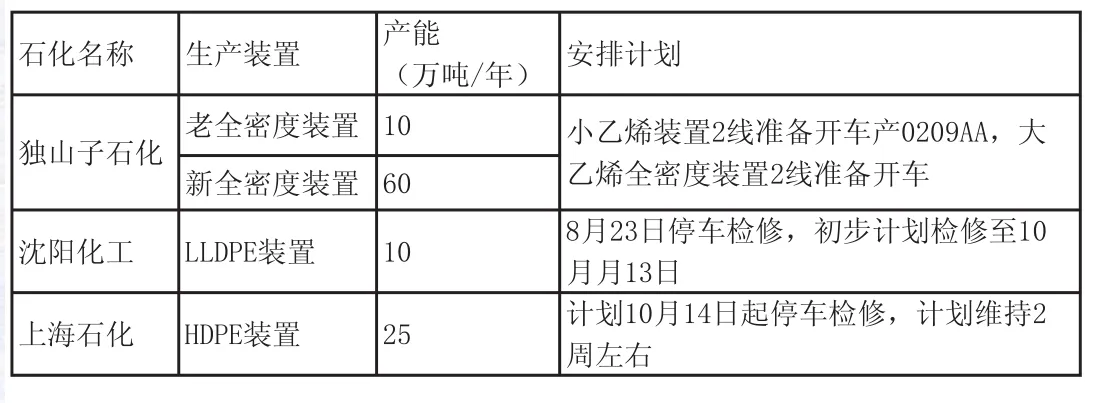

近期亞洲乙烯市場小幅下滑,跌幅不大,目前CFR東北亞/東南亞收于1058.5-1059.5美元/噸和1053-1055美元/噸。需求支撐疲軟,終端客戶買興缺失,現貨成交慘淡。業者繼續謹慎觀望,靜待外圍利空釋放。受部分地區假日效應及外圍金融市場低迷牽制,終端客戶原料備貨消耗緩慢,短線外購補倉意愿微弱。裝置方面,韓國湖南石化的石腦油蒸汽裂解裝置計劃10月10日至11月9日停車檢修,該裝置年產乙烯100萬噸和丙烯50萬噸。臺塑石化3號蒸汽裂解裝置計劃于本周末開車,該裝置年產乙烯120萬噸、丙烯60萬噸,裝置檢修動態(表一)

庫存方面,節前和假期內的2周到港貨源并不多,可能于市場疲弱導致的訂單偏少有關,此外,許多商家考慮到假期提貨不便,規避到港時間也有一定影響。不過從外商方面反饋的消息來看,節后供應會逐步增大,加之歐美經濟暗淡,需求不佳,部分貨源陸續流入市場。生產裝置方面,近期檢修的有韓國湖南石化大山裝置、韓華的部分裝置以及印尼的CA石化,檢修產能大約在70-80萬噸左右,其余裝置基本正常運行。因此我們預計后期到港貨源量會有所上升。

截至2011年10月16日,國內PP、PE主要市場總庫存延續9月下半月的態勢,繼續減少,較上月底降低2.87%,與上年同期比增加54.45%。從庫存構成看,PE繼續減少,幅度收窄,較上月底降低3.74%,比上年同期增長66.57%。從區域來看,本月南、北方庫存均呈下降態勢,其中北方庫存降幅相對較大,比上月底降低6.40%,比上年同期增長60.95%;南方庫存較上月底降低0.80%,比上年同期增長51.08%。總體來看,本月主要市場庫存呈下降態勢。

表一:PE國內石化裝置檢修情況一覽

近期原料價格仍保持盤整格局,但制品價格補跌,源于成本下滑的影響。吉林日光膜生產基本結束,京津和山東地區生產仍繼續保持旺季,日光溫室膜廠家生產出現分化,部分廠家生產結束,多數廠家生產訂單保持良好,預計于月底生產暫告一段落;大蒜地膜生產也告一段落,后期以后產春季地膜儲備為主,部分有競標的企業生產尚可;棚膜旺季生產繼續保持,部分地區農忙仍未結束,棚膜旺季對原料需求保持旺季局面,原料庫存保持正常水平。

后市預測

總體看,宏觀面多空因素混雜,但歐洲各國仍未就歐債危機提出好的解決辦法,市場信心脆弱,一有風吹草動就會引起大跌,商品市場下跌風險遠大于上漲。LLDPE基本面方面:原油上漲并未給LLDPE帶來多大的提振,另外,盡管下游需求尚可,庫存也在繼續下滑中,但在整個商品市場都脆弱下跌的時候,LLDPE也難以走出獨樹一幟的行情。后市判斷:國慶假后的反彈已經大大消耗了多頭動力,LLDPE后市將繼續下跌行情。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16