長期借款的會計核算

2011-10-25 05:28:10陳喆

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2011年3期

陳 喆

長期借款的會計核算

陳 喆

一、“長期借款”賬戶的設(shè)置

長期借款是指企業(yè)從銀行或其他金融機構(gòu)借入的期限在一年以上(不含一年)的借款。企業(yè)進行長期借款的核算需要設(shè)置“長期借款”科目和“應(yīng)付利息”科目。其中,“長期借款”科目下設(shè)“本金”明細科目、“應(yīng)計利息”明細科目和“利息調(diào)整”科目。“本金”明細科目核算企業(yè)根據(jù)合同取得長期借款的數(shù)額;“應(yīng)計利息”明細科目核算企業(yè)根據(jù)合同取得長期借款到期還本支付的利息的發(fā)生數(shù)額;“利息調(diào)整”明細科目核算企業(yè)實際收到借款與合同借款數(shù)額之差。“應(yīng)付利息”科目核算長期借款分期付息時按期支付的利息。

二、長期借款核算原則

根據(jù)《企業(yè)會計準則第17號——借款費用(2006)》會計準則有關(guān)規(guī)定,企業(yè)發(fā)生的借款費用,可直接歸屬于符合資本化條件的資產(chǎn)的購建或者生產(chǎn)的,應(yīng)當予以資本化,計入相關(guān)資產(chǎn)成本;其他借款費用,應(yīng)當在發(fā)生時根據(jù)其發(fā)生額確認為費用,計入當期損益。符合資本化條件的資產(chǎn),是指需要經(jīng)過相當長時間的購建或者生產(chǎn)活動才能達到預(yù)定可使用或者可銷售狀態(tài)的固定資產(chǎn)、投資性房地產(chǎn)和存貨等資產(chǎn)。其中,企業(yè)為購建固定資產(chǎn)而借入的專門借款,應(yīng)當以專門借款當期實際發(fā)生的利息費用,減去將尚未動用的借款資金存入銀行取得的利息收入或進行暫時性投資取得的收益后的金額確定。長期負債應(yīng)當按公允價值進行初始計量,采用攤余成本進行后續(xù)計量。

另外,實際利率與合同利率差別較小的,也可按合同利率計算利息費用。

【例1】20x7年1月1日和7月1日,甲公司取得兩筆等額借款:建設(shè)銀行(利率8%)和工商銀行(利率10%)各1200萬元,期限分別為3年和4年,按年付息。

上述借款專門用于購建廠房:當年1月1日、7月1日和10月1日分別投資:900萬元、1800萬元和600萬元。該公司將尚未動用的專門借款用于固定收益短期債券投資,月收益率為0.5%。不考慮其他因素。工程當年末完工驗收。

(1)當年1月1日,取得借款時:

(2)當年7月1日,取得借款時:

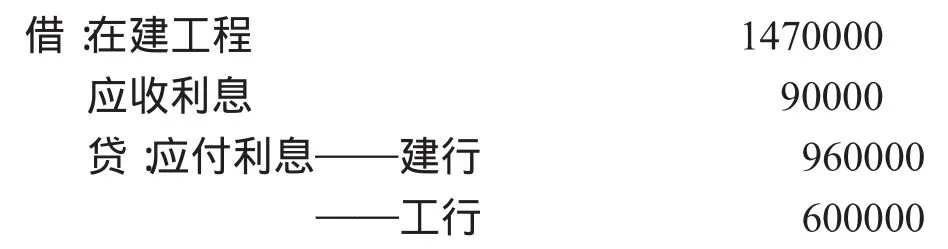

(3)年末,結(jié)算利息:

尚未動用專門借款取得的投資收益=(1200—900)0.5%×6=9(萬元)

借款費用資本化金額==156-9=147(萬元)

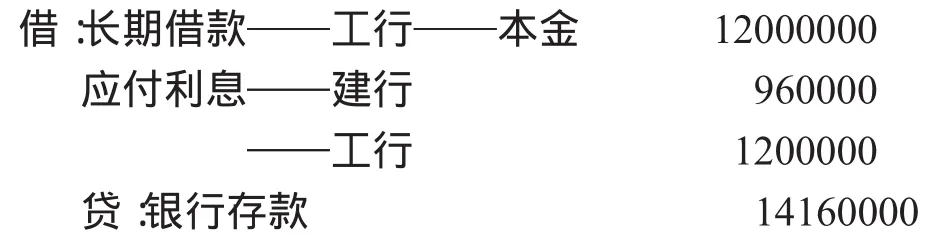

(4)次年初,支付利息時:

(5)第二年末,計算利息:

(6)第三年初,支付利息

(7)第三年末,計算利息:

(8)第四年初,支付利息

剩余年限會計處理與上述會計處理類似,本文不再贅述。

如果企業(yè)取得的長期借款存在借款金額(本金數(shù)額)與實際收到的借款金額不等,其差額計入“長期借款——利息調(diào)整”科目,以后按實際利率法攤銷。

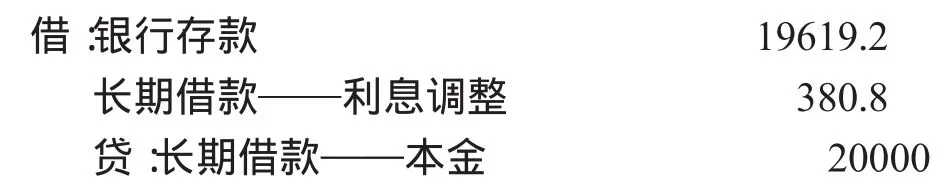

【例2】2001年1月3日,乙公司從銀行取得4年期借款20000元,合同利率為1.5%,到期還本,按年付息。乙公司所籌資金用于生產(chǎn)周轉(zhuǎn)。借款過程中,支付擔保費等附帶成本380.8元。經(jīng)測算,市場實際利率為2%。有關(guān)會計處理如下:

(1)2001年1月3日,乙公司取得借款:

(2)2001年末結(jié)息并按實際利率法攤銷利息調(diào)整:

利息費用=19619.2×2%=392.4(元)

應(yīng)付利息=20000×1.5%=300(元)

利息調(diào)整攤銷額=392.4—300=92.4(元)

支付利息時:

(3)2002年末結(jié)息并按實際利率法攤銷利息調(diào)整:

利息費用=(19619.2+92.4)2%=394.2(元)

應(yīng)付利息=20000×1.5%=300(元)

利息調(diào)整攤銷額=394.2—300=94.2(元)

支付利息時:

(4)2003年末結(jié)息并按實際利率法攤銷利息調(diào)整:

利息費用=(19619.2+92.4+94.2)2%=396.1(元)

應(yīng)付利息=20000×1.5%=300(元)

利息調(diào)整攤銷額=396.1—300=96.1(元)

支付利息時:

(5)2004年末結(jié)息并按實際利率法攤銷利息調(diào)整:

利息調(diào)整攤銷額=380.8-92.4-94.2-96.1=98.1(元)

應(yīng)付利息=20000×1.5%=300(元)

財務(wù)費用=300+98.1=398.1(元)

支付利息時:

(作者單位:山東省濟寧市任城區(qū)農(nóng)村信用合作聯(lián)社)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

數(shù)學理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25