我國房地產上市公司資本結構影響因素研究

2011-09-27 05:40:32賀海毅張馮娟

陜西開放大學學報 2011年1期

關鍵詞:結構

賀海毅,張馮娟

(陜西廣播電視大學工商管理系,陜西 西安 710068;陜西新豐泰集團,陜西 西安 710016)

【管理科學】

我國房地產上市公司資本結構影響因素研究

賀海毅1,張馮娟2

(陜西廣播電視大學工商管理系,陜西 西安 710068;陜西新豐泰集團,陜西 西安 710016)

本文通過統計數據分析了我國房地產上市公司資本結構的影響因素為房價、主營業務利潤率、市場的金融風險,得出了我國房地產上市公司目前的資本結構從理論上說是較優的,較高的資產負債率與整體市場環境的高房價、主營業務利潤率不高、市場金融風險較低是匹配的。

房地產上市公司;資本結構;資產負債率;影響因素

房地產業作為國民經濟的支柱產業,其產業鏈長、關聯度大,能直接或間接地引導和影響很多相關產業的發展,在現代經濟社會中扮演著舉足輕重的角色。房地產業的感應度系數和影響力系數均較高,其健康發展能帶動鋼鐵、建材、家電、裝飾和家具等行業的發展,并引發了住宅消費,為社會提供了就業機會,緩和了住房壓力,促進國民經濟的發展。2007年初~2007年11月,中國房地產處于繁榮上升期,2007年12月~2008年6月,中國房地產處于政策調整期,2008年7月~2009年3月,中國房地產處于市場蕭條期,2009年~2010年中國房地產市場步入新的復蘇周期,作為一個資金密集型的行業,其資本結構的最大特點就是負債比率特別高尋求多種融資途徑以達到最優資本結構,從而在資本成本最低情況下達到公司價值的最大化成了房地產上市公司的一個重要追求目標。

本文依據中國證券監督管理委員會2001年1月發布的《上市公司行業分類指引》的官方標準進行樣本選取,截至時間為2009年12月31日。選取我國境內房地產上市公司共有104家(如附表),剔除兩個極端的數據ST興業、ST東源,作為樣本空間,進行分析。

資本結構優化是一種追逐完美的動態平衡的過程,所以在這個追逐動態最優的過程中,上市公司最看重的是:市場收益和市場系統金融風險這兩個指標。

一、我國市場收益對資本結構的影響

(一)房價對資本結構的影響。

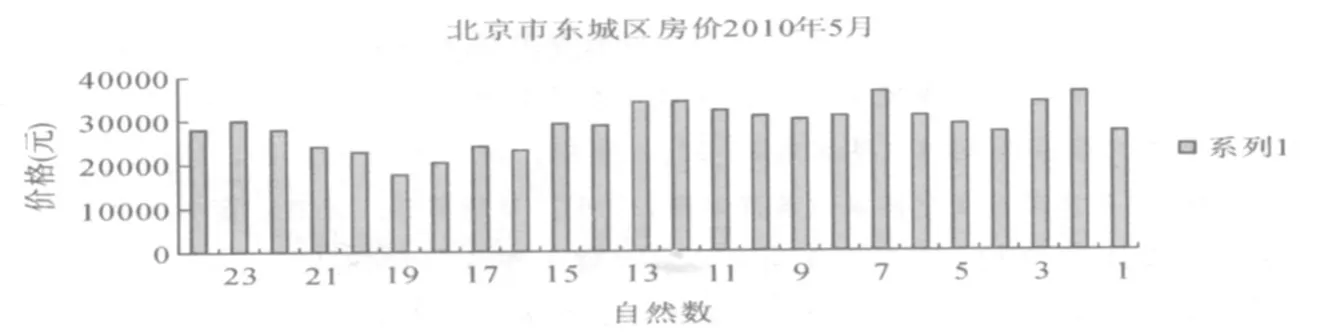

第一,2010年5月北京市房價。

以下數據是通過市場調查得到的北京市2010年5月房價的成交價格,是第一手的資料,我們從中可以看出,雖然只是部分地區的資料,可以看到最低單價在15000元以上,這么高的房價使得房地產企業有足夠的激勵去負債融資。

資料來源:北京中介公司2010年5月

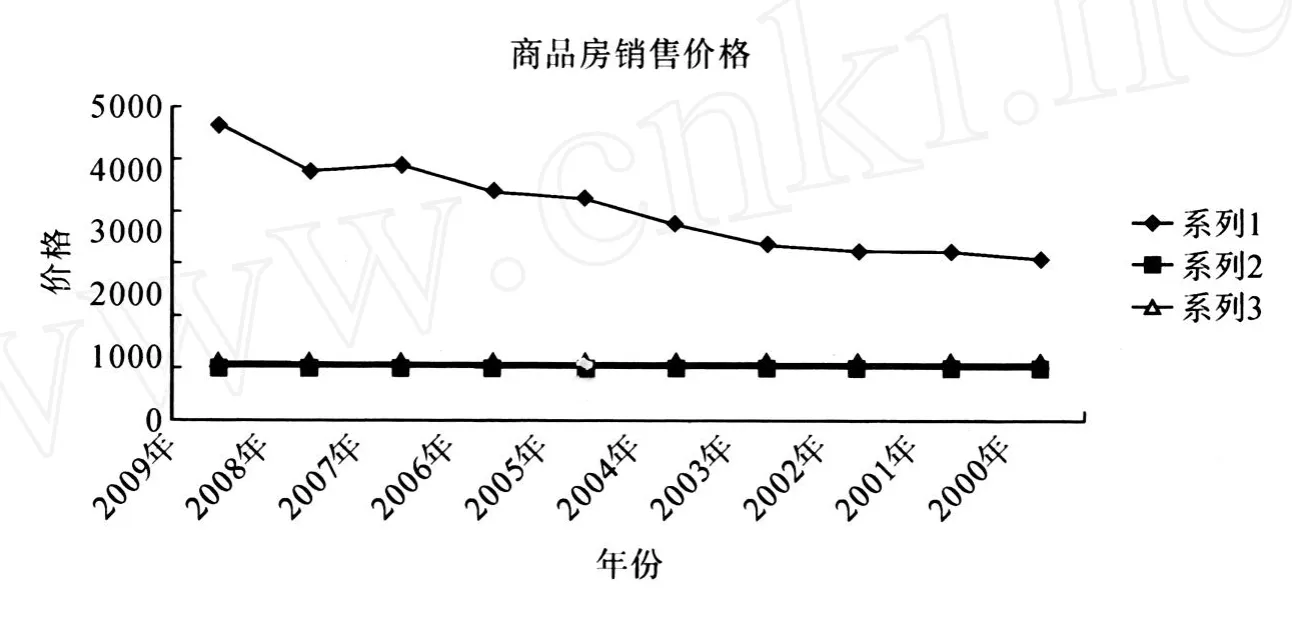

第二,我國房屋銷售價格情況。

從以上的統計分析可以看出我國商品房銷售價格呈上漲趨勢,房地產上市公司有足夠的激勵去負債經營。

表1 我國房地產銷售價格、環比增長率及銷售價格指數

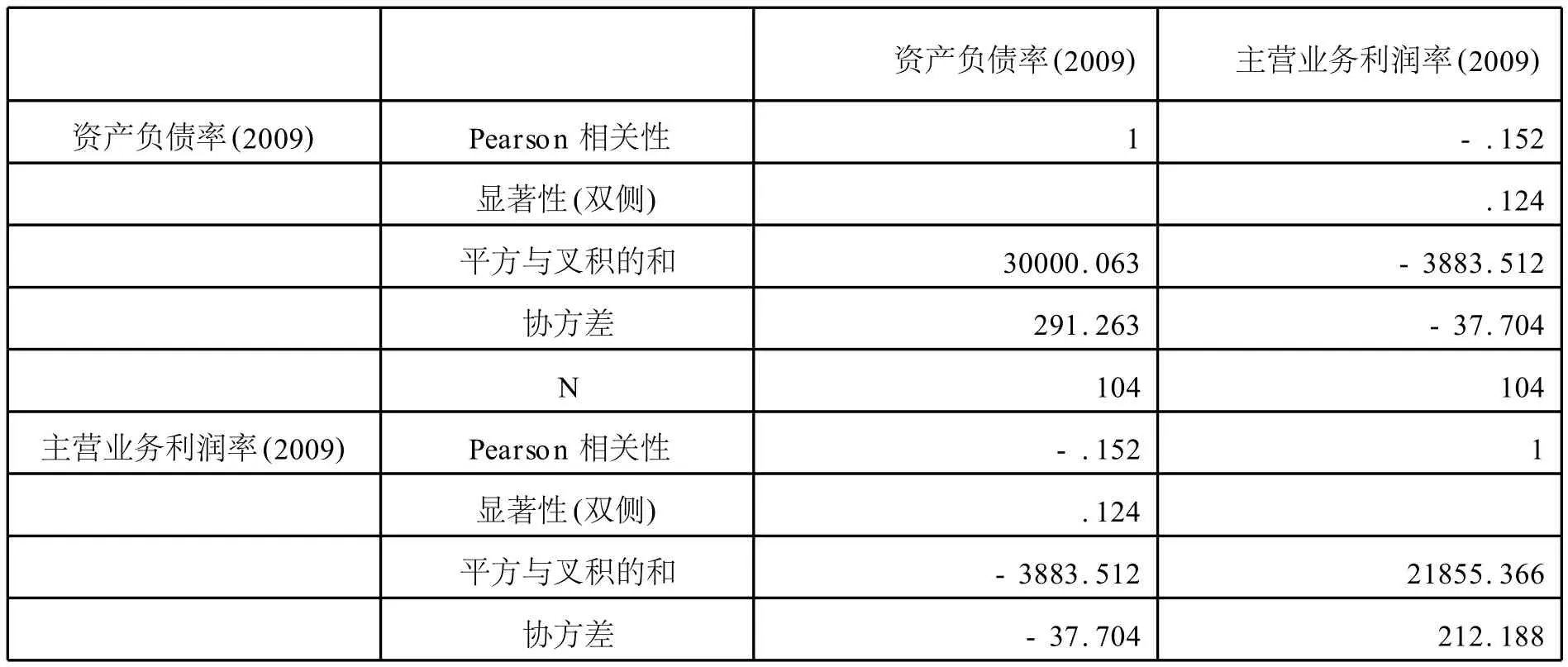

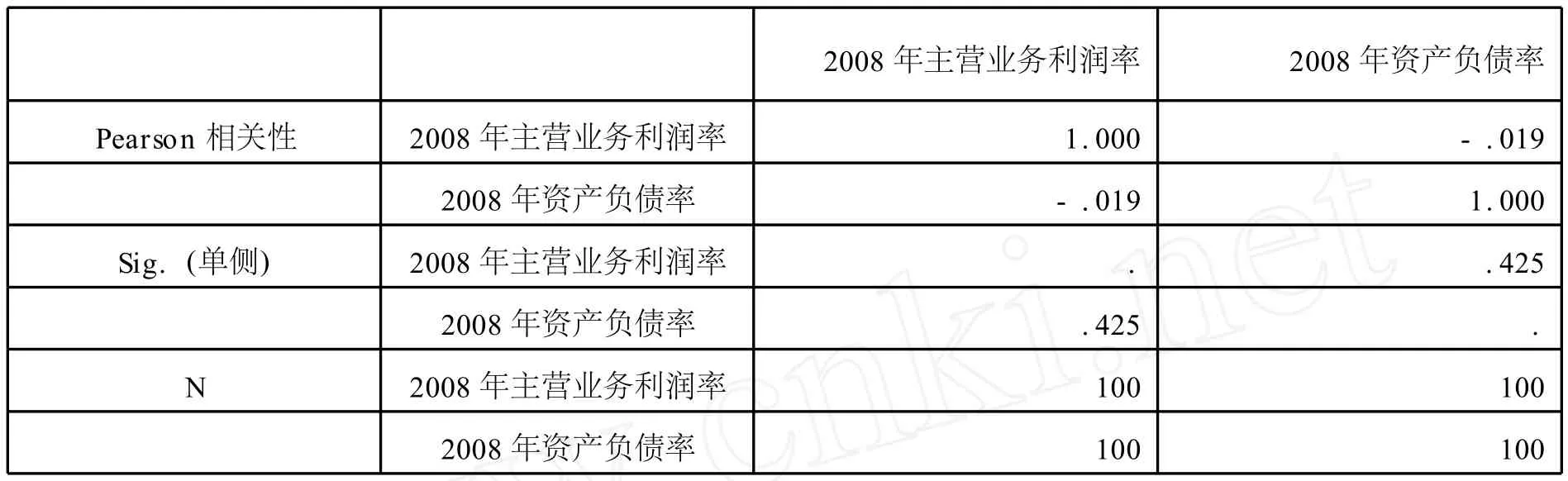

(二)主營業務利潤率對資本結構的影響。

我們選用2007年、2008年、2009年三年的房地產上市公司的資產負債主營業務利潤率做相關性分析,分析的結果如下:主營業務無利潤率與資產負債率呈負相關。

主營業務利潤率在10%的顯著水平下能夠影響公司資本結構,房地產上市公司盈利能力越高越傾向股權融資。公司盈利能力的主營業務利潤率和負債水平負相關,系數絕對值還較大并通過了顯著性檢驗,與融資優序理論相吻合。說明盈利能力的高低直接決定了保留資金多寡的可能性,即企業盈利能力越強,內部資金越充足,債務水平就越低。

綜上所述,我國房地產上市公司目前的盈利能力不強,房價又有增長的趨勢,這就刺激房地產公司利用外源性融資,以提升自身的盈利能力。(見表2、表3)

相關性

表2 2009年主營業務利潤率與資產負債率的相關性統計表

表3 2008年主營業務利潤率與資產負債率的相關性統計表相關性

二、我國市場系統金融風險對資本結構的影響

市場系統金融風險大小用什么指標去衡量,大小的檢驗,如果說小,也可以解釋房地產行業高負債的資本結構是合理的、優化的。我們選用的是主要商業銀行不良貸款指標作為衡量市場系統金融風險的大小。

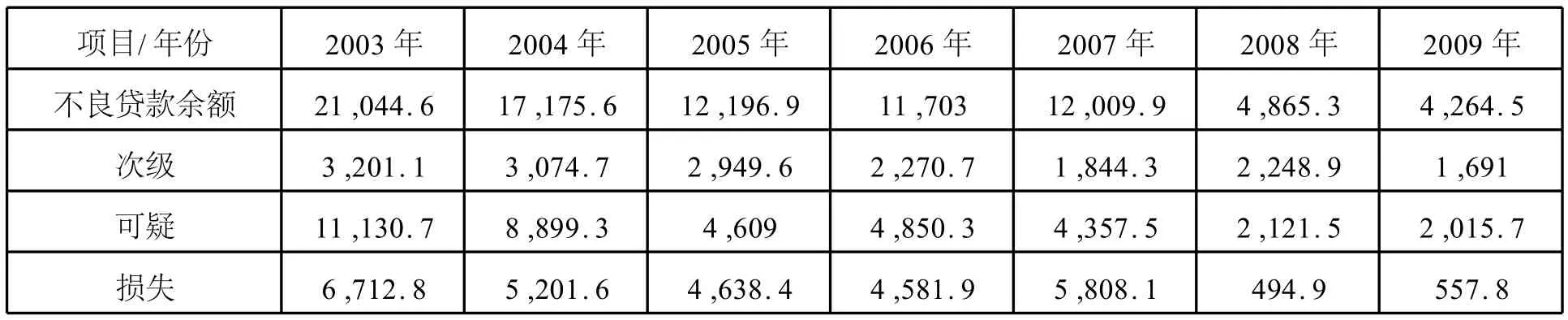

表4 主要商業銀行不良貸款情況表(2003年-2009年)單位:億元,百分比

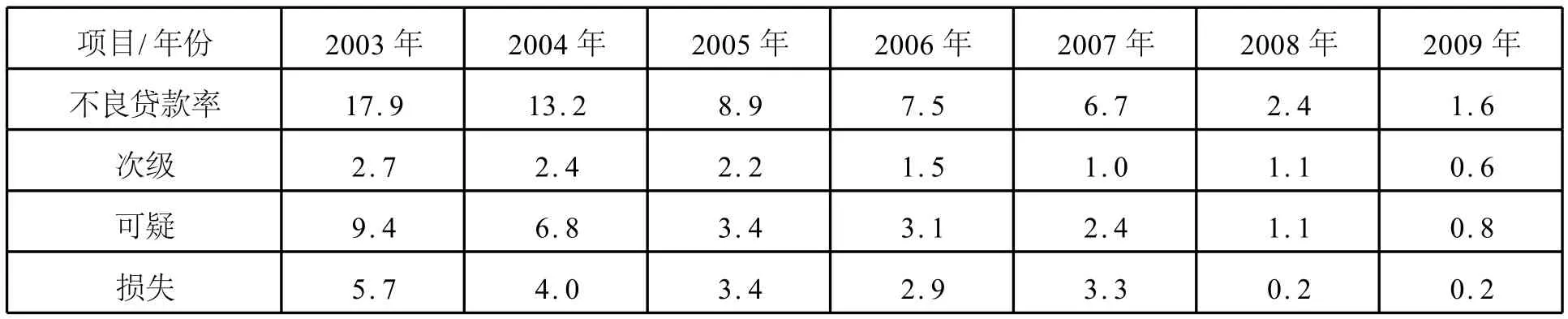

表5 主要商業銀行不良貸款率結構表(2003年-2009年)單位:百分比

從上表分析得出主要商業銀行的不良貸款率逐年下降,也可理解為我國商業貸款的系統金融風險在降低,那么房地產上市公司的短期負債率占全部負債總額的45%以上,由商業銀行得到的證據表明房地產行業的高負債率目前為止并沒有造成不良貸款率大面積增加,進一步可以證明房地產行業高負債的資本結構在高房價的支持下是企業的合理選擇。

綜上所述,資本結構與房價的關系:房價越高,主營業務利潤率越低,負債越高,資本結構是較優的;資本結構與市場系統金融風險的關系:市場系統金融風險越小,負債越高,資本結構是較優的。我國房地產上市公司較高的資產負債率與整個市場環境的高房價、企業主營業務利潤率不高及市場金融風險較低是匹配的。

[1]郭偉.2008年度房地產行業上市公司業績10強分析[J].人口與經濟,2010,增刊.

[2]何瑛.房地產企業資本結構探析[J].財會研究,2009(12).

[3]韓慶蘭,顏敏.房地產上市公司營運資本結構與公司價值相關性的實證研究[J].財會月刊(理論),2008,(10).

[4]蘭峰,雷鵬.房地產行業最優資本結構影響因素實證研究[J].財會月刊(理論),2008,(5).

[5]中經網《中國經濟統計數據庫》

[6]張小媛.上市公司資本結構影響因素實證分析——基于高新技術類實例[J].財會通訊,2010,(2·下).

[7]葛紅玲,莫淑.優化房地產上市資本結構質量之管見[J].現代財經,2010,(2).

[8]康世定,樊文興,賈生華.周期波動中房地產企業的發展模式比較與案例研究[M].北京:經濟科學出版社,2009.

[9]中國證監會網站.

[責任編輯 張君寬]

F830.91

A

1008-4649(2011)01-0062-05

2010-11-24

1.賀海毅(1971- ),女,陜西省宜君縣人,陜西廣播電視大學工商管理系講師,管理學碩士。2.張馮娟(1972- ),女,陜西省澄城縣人,陜西新豐泰集團財務總監。

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50