基于Excel的企業所得稅納稅申報風險評估

2011-09-27 12:43:40貴州財經學院財政與稅務學院李慶云

財會通訊 2011年1期

貴州財經學院財政與稅務學院 李慶云

基于Excel的企業所得稅納稅申報風險評估

貴州財經學院財政與稅務學院 李慶云

隨著我國稅收信息化建設的日臻完善,稅務機關依托稅收征管信息系統對企業納稅申報監控和考核越來越嚴密,財務人員面臨企業所得稅納稅申報風險也越來越大。為了提高納稅申報質量,安全納稅,在年度企業所得稅納稅申報之前,會計將利潤表、資產負債表引用進入創建的企業所得稅風險評估模型中,在模型中根據會計報表中的涉稅會計科目之間的勾稽關系,利用Excel函數功能,方便、快捷地揭示會計報表存在的納稅風險,并發出預警信號,把控企業所得稅納稅風險,實現安全納稅。

一、企業所得稅納稅日常風險預警分析模型的建立

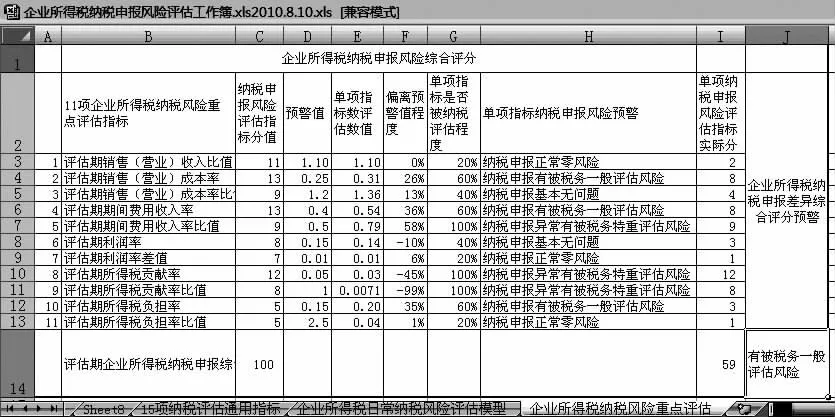

(一)建立日常納稅風險預警評估方程式 企業所得稅日常納稅風險預警評估是攔截及防范企業所得稅納稅申報異常的首道防線,為了避免被稅務機關列為企業所得稅預警管理名單轉化為納稅異常戶,作為立案對象移交稽查部門查處,企業在每個季末企業所得稅納稅申報前,借鑒稅務機關制定的企業所得稅納稅評估的15項指標,對利潤表進行擴展,形成企業所得稅進行日常納稅風險預警分析評估模型。

一是企業所得稅納稅申報風險評估15項指標方程式。主營業務收入變動率=(本期主營業務收入-基期主營業務收入)÷基期主營業務收入×100%,單位產成品原材料耗用率=本期投入原材料÷本期產成品成本×100%,營業成本變動率=(本期主營業務成本-基期主營業務成本)÷基期主營業務成本。×100%,營業費用變動率=(本期營業費用-基期營業費用)÷基期營業費用×100%,管理、財務費用變動率=管理、財務費用-基期管理、財務費用)÷基期管理、財務費用×100%,成本費用率=期間費用÷本期主營業務成本×100%,成本費用利潤率=利潤總額÷成本費用總額×100%,主營業務利潤變動率=(本期主營業務利潤-基期主營業務利潤)÷基期主營業務利潤×100%,其他業務利潤=變動率=(本期其他業務利潤-基期其他業務利潤)÷基期其他業務利潤×100%,凈資產收益率=凈利潤÷平均凈資產×100%,總資產周轉率=(利潤總額+利息支出)÷平均總資產×100%,存貨周轉率=主營業務成本÷[(期初存貨成本+期末存貨成本)÷2]×100%,固定資產綜合折舊率=基期固定資產折舊總額÷基期固定資產原值總額×100%,資產負債率=負債總額÷資產總額×100%,應收(付)賬款變動率=(期末應收(付)賬款-期初應收(付)賬款)÷期初應收(付)賬款×100%。

二是計算單項指標偏離預警值程度。根據公式提供的納稅評估單項指標數值,根據稅務制定的不同地區不同行業的單項指標預警值,計算出單項指標偏離程度,偏離預警值程度=(納稅人某指標數值-該指標預警值)/該指標預警值(絕對值)。當單項指標偏離預警值程度為±5%-10%(含),得該項指標總分的20%,納稅申報安全零風險;偏離預警值程度為±10%-20%(含),該項指標總分的40%,納稅申報較安全零風險;偏離預警值程度為±20%-40%(含),得該項指標總分的60%,納稅申報異常有被稅務一般評估風險;偏離預警值程度為±30%-40%(含),得該項指標總分的80%,納稅異常有被稅務重點評估風險;偏離預警值程度為±40%-50%(含)、偏離預警值程度為±50%-60%(含)及偏離預警值程度為±60%-70%(含)及以上的,得該項指標總分的100%,納稅申報異常有被稅務特重評估風險。單項指標偏離預警值程度的高低取決于單項指標預警值,平常要緊盯預警值。

(二)建立納稅申報風險日常評估模型 以企業的利潤表為主線,建立企業所得稅日常納稅申報風險評估模型。(1)建立企業所得稅納稅風險評估模型工作簿,在該工作簿中,把某制藥股份公司2008年度的資產負債表引用到Sheet1中,并將Sheet1命名為資產負債表,把該公司的2008年度的利潤表引用在Sheet2中,并命名為“企業所得稅日常納稅風險預警評估模型”中,對該模型中的利潤表進行擴展,在相應的單元格內添加“增加減少金額”、“增加(減少)變動率”、“比值”、“預警值”、“預警值偏離程度”、“單項指標納稅申報風險被評估程度”、“單項指標納稅風險預警”、“單位產品原材料耗用率”、“成本費用率”、“成本費用率利用率”、“凈資產收益率”、“總資產周轉率”、“存貨周轉率”、“固定資產綜合折舊率”、“資產負債率”、“應收(付)賬款變動率”欄次,擴展后的利潤表把反映收入、成本、費用、利潤、資產這五大類15項企業所得稅日常通用評估指標盡收表中。(2)在相應單元格中輸入公式:C22=0.33,D22=0.35,C23=(C10+C11+C12)/C7,C24=C19/(C7+C11+C121+C13),C25=C20/((582789241+'資 產負債表'!M22)/2),C26=(C18+C12)/(('資產負債表'!C24+814056403.87)/2),C27=C7/(('資產負債表'!C11+61209612.6)/2),C28='資產負債表'!C19/'資產負債表'!C18,C29='資產負債表'!M15/'資產負債表'!C24,C30='資產負債表'!C7-'資產負債表'!M6,D30='資產負債表'!D7-'資產負債表'!N6,然后利用自動填充功能,選中C21-C30單元格,按住C30單元格右下方的“+”填充柄往右拖拽至D30,系統根據這九個單元格默認的公式,在拖拽到的單元格內一次填充有規律的數據。E6=D6-C6,F6=IF(C6=0,0,E6/C6),G6=IF(D6=0,0,D6/C6),然后利用自動填充功能,選中E6-G6三個單元格,按住G6單元格右下方的“+”填充柄往下拖拽至G27,系統根據這三個單元格默認的公式,在拖拽到的單元格內一次填充有規律的數據。在H6-H30欄手工輸入稅收預警值(假設數據),I6=(G6-H6)/H6,J6=IF(AND(I6>=-5%,I6<=10%),20%,IF(AND(I6>=-10%,I6<=20%),40%,IF(AND(I6>=-20%,I6<=40%),60%,IF(AND(I6>=-30%,6<=40%),80%,IF(AND(I6>=-40%,I6<50%),100%,IF(AND(I6>=-50,I6<=60),100%,IF(AND(I6>-60%,I6>70%),100%))))))),K6<=10%,“納稅申報正常零風險”,IF(J6<=20%,“納稅申報正常零風險”,IF(J6<=40%,“納稅申報正常零風險”,IF(J6<=60%,“納稅申報正常零風險”,IF(J6<=80%,“納稅申報異常有被稅務重點評估風險”,IF(J6>=100%,“納稅異常有被稅務特重評估風險”)))))),選中I6-K6單元格,按住K6單元格右下方的“+”填充柄往下拖拽至K27,系統根據這單元格默認的公式,在拖拽到的單元格內一次填充有規律的數據。如圖1所示。

為了更清晰了解15項通用指標的風險預警度,在“企業所得稅日常納稅風險評估模型”中鼠標點擊插入/數據透視表/選擇一個表或一個區域表/'企業所得稅日常納稅風險評估模型'!﹩A﹩5:﹩K﹩31/新建一張工作表/命名為“15項通用指標納稅風險預警”,通過直接篩選把15項納稅評估通用指標單列出來,應用數據透視表中的“移動”功能,預警排列15項通用指標納稅風險,風險預警顯示:模型中有4項指標在納稅較安全以上,有一項未有發生數,其它10項(把”應收賬款”與“應付賬款”合并,把“財務費用”與“管理費用”合并)不同程度的存在將被稅務機關評估或稽查風險。因此,會計應在第四季度企業所得稅納稅申報季報前檢查調整賬補稅或給稅務機關一個合理解釋,將企業所得稅納稅日常申報異常風險攔截在企業內部。如圖2所示。

圖1

圖2

二、企業所得稅納稅風險重點預警評估模型的建立

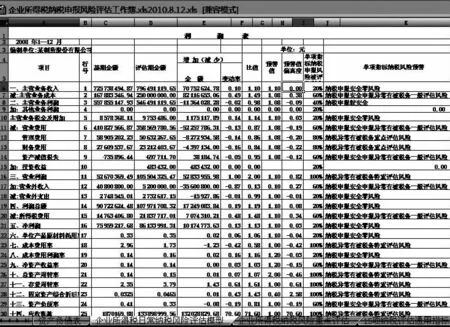

(一)建立納稅風險重點預警評估方程式 采取納稅申報差異綜合評分法。當會計將帶有較多的納稅申報風險的季報已送達稅務機關,企業有第二道措施攔截納稅申報風險,因為企業所得稅是按年計征,按季預繳,年度匯算清繳,匯算清繳期限是年末后的5個月內,這就給企業提供了一個充足空間來提高全面自核自查調賬補稅繳庫。具體操作為:以行業預警值為參照對象,從企業所得稅日常納稅評估模型及資產負債表中提取對企業所得稅納稅申報風險影響較大的11項風險指標,采用百分制,根據每個風險指標影響企業所得稅納稅風險程度進行分值分配,用每個風險與預警值進行對照,偏差程度越大得分就越高,再將各指標分值匯總,即為該企業納稅申報風險綜合評估指標總分值,當分數值達到一定程度,納稅人將被稅務機關計算機選案作為一般或重點評估及檢查對象。11項風險指標指標計算公式:評估期營業收入比值=(評估期營業收入/基期營業收入)100%,分值為11分,評估期營業成本率=(評估期營業成本/評估期營業收入)100%,分值為13分,評估期營業成本率比值=(評估期營業成本率/基期營業成本率)100%,分值為9分,評估期期間費用收入率=(評估期期間費用/評估期營業收入)100%,分值為13分,評估期期間費用收入率比值=(評估期期間費用收入率/基期費用收入率)100%,分值為9分,評估期利潤率=(評估期利潤總額/評估期營業收入)100%,分值為8分,評估期利潤率差值=評估期利潤率-基期利潤率,分值為7分,評估期所得稅貢獻率=(評估期應納所得稅額/評估期營業收入)100%,分值為12分,評估期所得稅貢獻率比值=(評估期所得稅貢獻率/基期所得稅貢獻率)100%,分值為8分,評估期所得稅負擔率=(評估期應納所得稅額/評估期利潤總額)100%,分值為5分,評估期所得稅負擔率比值=評估期所得稅負擔率/基期所得稅負擔率)100%,分值為5分。

(二)建立納稅風險重點評估模型 在企業所得稅納稅納稅風險評估模型工作簿中,新建企業所得稅納稅風險重點評估模型。(1)打開企業所得稅納稅風險評估模型工作簿,在該工作簿中,把Sheet3命名為“企業所得稅納稅風險重點評估模型”,在相應的單元格增加11項風險指標,并在增加“單項風險評估指標所占綜合指標百分比”、“預警值”、“單項評估指標數值”、“單項指標偏離預警值程度”、“單項指標納稅差異程度”、“單項指標納稅申報風險預警”、“綜合指標納稅風險預警”,在C3-C13欄輸入納稅申報風險評估指標異常分值,在D3-D13輸入預警值。(2)在相應單元格輸入公式:E3=企業所得稅日常納稅風險評估模型!G6,E4=企業所得稅日常納稅風險評估模型!D7/企業所得稅日常納稅風險評估模型!D6,E5=E4/(企業所得稅日常納稅風險評估模型!C7/企業所得稅日常納稅風險評估模型!C6),E6=(企業所得稅日常納稅風險評估模型!D11+企業所得稅日常納稅風險評估模型!D12+企業所得稅日常納稅風險評估模型!D13)/企業所得稅日常納稅風險評估模型!D6,E7=E6/((企業所得稅日常納稅風險評估模型!C11+企業所得稅日常納稅風險評估模型!C12+企業所得稅日常納稅風險評估模型!C13)/企業所得稅日常納稅風險評估模型!C6),E8=企業所得稅日常納稅風險評估模型!D19/企業所得稅日常納稅風險評估模型!D6,E9=E8-(企業所得稅日常納稅風險評估模型!C19/企業所得稅日常納稅風險評估模型!C6),E10=企業所得稅日常納稅風險評估模型!D20/企業所得稅日常納稅風險評估模型!D6,E11=E10-(企業所得稅日常納稅風險評估模型!C20/企業所得稅日常納稅風險評估模型!C6),E12='企業所得稅日常納稅風險評估模型'!D20/'企業所得稅日常納稅風險評估模型'!D19,E13=E12-(企業所得稅日常納稅風險評估模型!C20/企業所得稅日常納稅風險評估模型!C19),F3=(E3-D3)/D3,G3=IF(AND(F3>=-5%,F3<=10%),20%,IF(AND(F3>=-10%,F3<=20%),40%,IF(AND(F3>=-20%,F3<=40%),60%,IF(AND(F3>=-30%,F3<=40%),80%,IF(AND(FI3>=-40%,F3<=50%),100%,IF(AND(FI3>=-50%,F3<=60%),100%,IF(AND(FI3>=-60%,F3>70%),100%))))))),H3=IF(G3<=10%,“納稅申報正常零風險”,IF(G3<=20%,“納稅申報正常零風險”,IF(G3<=40%,“納稅申報基本無問題”,IF(G3<=60%,“納稅申報有被稅務一般評估風險”,IF(G3<=80%,“納稅申報異常有被稅務重點評估風險”,IF(G3>=100%,“納稅申報異常有被稅務特重評估風險”)))))),I3=G3*C3,選中F3-I3單元格,按住I3單元格右下方的“+”填充柄往下拖拽至I13,系統根據這單元格默認的公式,在拖拽到的單元格內一次填充有規律的數據,I14=SUM(I3:I13),J14=IF(I14<=10,“正常零風險”,IF(I14<=20,“正常零風險”,IF(I14<=40,“正常零風險”,IF(I14<=50,“基本無問題”,IF(I14<=60,“有被稅務一般評估風險”,IF(I14<=80,“異常有被稅務重點評估風險”,IF(I14<=100,“異常有被稅務特重評估風險”))))))),該公司企業所得稅納稅申報風險重點評估模型警示:當單項納稅申報風險評估指標實際分值合計為59分時,最后,綜合指標納稅風險預模型自動顯示:該公司面“有被稅務一般評估風險”,此時,企業盡快采取措施再次攔截企業所得稅納稅申報帶來的稅收風險。如圖3所示。

圖3

當企業所得稅年終匯算清繳完畢,企業未攔截企業所得稅納稅申報風險,會計仍然有最后的補救措施:只要在收到稅務稽查通知書之前,企業快速糾正納稅錯誤并調賬補稅繳庫,稅務稽查局一般會從輕處理。另外還要強調一個前提,如果企業在三年之內連續虧損或跳躍性盈虧或享受減稅或免稅且經營規模較大,將被稅務機關作為納稅評估、稅務檢查和跟蹤分析監控的重點,因此這些企業采用Excel企業所得稅納稅申報納稅風險評估的方法效果甚微。

[1]楊沛山:《大學計算機基礎簡明教程》,高等教育出版社2008年版。

[2]謝旭人:《加強稅收經濟分析和企業納稅評估提高稅源管理水平》,《稅務研究》2007年第5期。

[3]黃永高:《稅源管理之會計報表涉稅信息分析》,《稅務研究》2007年第2期。

(編輯 代 娟)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19