記賬憑證自動(dòng)生成機(jī)理研究

——基于事項(xiàng)憑證業(yè)務(wù)活動(dòng)的記錄

2011-11-29 06:59:54石河子大學(xué)經(jīng)濟(jì)貿(mào)易學(xué)院王偉國(guó)李金甜

財(cái)會(huì)通訊 2011年1期

關(guān)鍵詞:銷(xiāo)售

石河子大學(xué)經(jīng)濟(jì)貿(mào)易學(xué)院 王偉國(guó) 李金甜

記賬憑證自動(dòng)生成機(jī)理研究

——基于事項(xiàng)憑證業(yè)務(wù)活動(dòng)的記錄

石河子大學(xué)經(jīng)濟(jì)貿(mào)易學(xué)院 王偉國(guó) 李金甜

一、基于事項(xiàng)憑證的會(huì)計(jì)流程分析

與傳統(tǒng)賬務(wù)流程相比,基于事項(xiàng)憑證的會(huì)計(jì)流程具體如圖1所示,主要從兩個(gè)方面進(jìn)行了改進(jìn):一是在原始憑證到記賬憑證中引入了事項(xiàng)憑證;二是除通過(guò)事項(xiàng)憑證生成記賬憑證外,還有其他模型。

基于事項(xiàng)憑證的會(huì)計(jì)流程特點(diǎn)包括:一是該流程以事項(xiàng)憑證為核心,更加符合現(xiàn)代數(shù)據(jù)處理的理念;二是基于事項(xiàng)憑證的賬務(wù)流程,事項(xiàng)憑證類(lèi)別的設(shè)置是一項(xiàng)重要的工作,各類(lèi)別的事項(xiàng)憑證中定義了經(jīng)濟(jì)活動(dòng)要采集的事項(xiàng)和經(jīng)濟(jì)活動(dòng)的業(yè)務(wù)規(guī)則,這樣就保證了經(jīng)濟(jì)業(yè)務(wù)發(fā)生到完成始終在事項(xiàng)憑證中記錄,事項(xiàng)憑證成為傳統(tǒng)賬務(wù)處理的基礎(chǔ)和其他決策模型的基礎(chǔ);三是通過(guò)事項(xiàng)憑證對(duì)經(jīng)濟(jì)業(yè)務(wù)活動(dòng)的原始數(shù)據(jù)進(jìn)行完整的記錄和反映,經(jīng)濟(jì)業(yè)務(wù)的發(fā)起部門(mén)選擇事項(xiàng)憑證類(lèi)別填寫(xiě)業(yè)務(wù)數(shù)據(jù),涉及的其他部門(mén)按照業(yè)務(wù)規(guī)則在同一張事項(xiàng)憑證中填寫(xiě)各自業(yè)務(wù)數(shù)據(jù),從而使某經(jīng)濟(jì)業(yè)務(wù)活動(dòng)能夠通過(guò)事項(xiàng)憑證得到全面的記錄和反映;四是有利于實(shí)現(xiàn)事項(xiàng)憑證到記賬憑證的自動(dòng)生成設(shè)計(jì),在事項(xiàng)憑證類(lèi)別設(shè)計(jì)中,可以建立事項(xiàng)憑證類(lèi)別與記賬憑證模板的對(duì)應(yīng)關(guān)系,事項(xiàng)憑證產(chǎn)生后通過(guò)記賬憑證模板自動(dòng)生成記賬憑證;五是有利于簡(jiǎn)化現(xiàn)行系統(tǒng)中科目設(shè)置的復(fù)雜程度,改變?cè)诳傎~中增加輔助核算的機(jī)制,簡(jiǎn)化傳統(tǒng)賬務(wù)處理過(guò)程;六是傳統(tǒng)的記賬憑證到報(bào)表的處理過(guò)程進(jìn)一步簡(jiǎn)化。以事項(xiàng)憑證的存儲(chǔ)為核心,減少人為環(huán)節(jié),為后續(xù)的處理過(guò)程的自動(dòng)化實(shí)現(xiàn)提供支持。

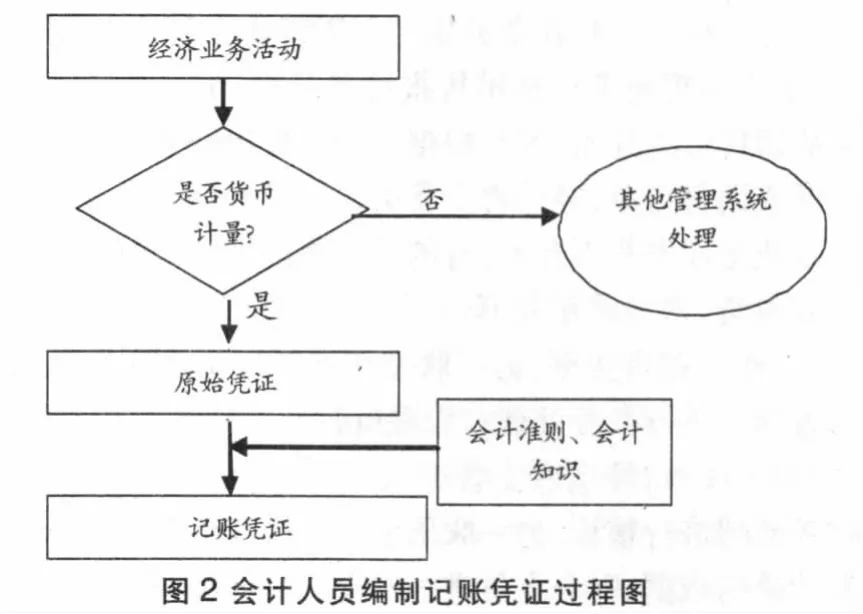

二、人工編制記賬憑證的過(guò)程分析

傳統(tǒng)會(huì)計(jì)流程中記賬憑證的生成過(guò)程是會(huì)計(jì)人員對(duì)經(jīng)濟(jì)業(yè)務(wù)確認(rèn)與計(jì)量的過(guò)程,會(huì)計(jì)人員依據(jù)專業(yè)知識(shí)和經(jīng)濟(jì)業(yè)務(wù)原始憑證經(jīng)過(guò)職業(yè)判斷、確認(rèn)企業(yè)會(huì)計(jì)要素增減變化,并記錄形成記賬憑證,也就是根據(jù)經(jīng)濟(jì)業(yè)務(wù)完成對(duì)記賬憑證各項(xiàng)賦值。如圖2所示,會(huì)計(jì)人員根據(jù)經(jīng)濟(jì)業(yè)務(wù)編制記賬憑證的過(guò)程可以概括如下:

一是會(huì)計(jì)人員采集經(jīng)濟(jì)業(yè)務(wù)活動(dòng)的原始信息,不能進(jìn)行貨幣計(jì)量的交給其他系統(tǒng)處理,能夠進(jìn)行貨幣計(jì)量的獲得原始憑證;二是會(huì)計(jì)人員根據(jù)原始憑證,依照會(huì)計(jì)準(zhǔn)則的規(guī)定和企業(yè)會(huì)計(jì)科目會(huì)計(jì)分錄;三是會(huì)計(jì)人員填制記賬憑證中的其他信息。四是生成記賬憑證。

這是一個(gè)抽象簡(jiǎn)化的會(huì)計(jì)人員編制記賬憑證過(guò)程圖,它實(shí)際上是一個(gè)復(fù)雜的處理過(guò)程。就收集經(jīng)濟(jì)業(yè)務(wù)活動(dòng)的特征信息而言,每個(gè)企業(yè)的業(yè)務(wù)繁多,不同業(yè)務(wù)收集不同特征信息,會(huì)計(jì)人員在處理業(yè)務(wù)時(shí)已經(jīng)對(duì)經(jīng)濟(jì)業(yè)務(wù)進(jìn)行了分類(lèi),經(jīng)濟(jì)業(yè)務(wù)應(yīng)分為哪些類(lèi)別才有利于會(huì)計(jì)確認(rèn)與計(jì)量等許多問(wèn)題在會(huì)計(jì)人員收集業(yè)務(wù)前建立了知識(shí)庫(kù)。有了經(jīng)濟(jì)業(yè)務(wù)的類(lèi)別,會(huì)計(jì)人員是如何按類(lèi)別進(jìn)一步確認(rèn)與計(jì)量;每一項(xiàng)具體的業(yè)務(wù)中,有哪些條件決定了處理方法和數(shù)據(jù)的選取,在一項(xiàng)業(yè)務(wù)處理完成后會(huì)計(jì)人員如何積累經(jīng)驗(yàn),這些問(wèn)題,由人的智能來(lái)實(shí)現(xiàn)時(shí),可以不深入了解,但是計(jì)算機(jī)完成必須深入分析。

三、事項(xiàng)憑證自動(dòng)生成記賬憑證的機(jī)制分析

實(shí)現(xiàn)計(jì)算機(jī)自動(dòng)生成記賬憑證也就是計(jì)算機(jī)自動(dòng)完成對(duì)一張空白的記賬憑證的各個(gè)數(shù)據(jù)項(xiàng)賦值。傳統(tǒng)方式下會(huì)計(jì)人員根據(jù)原始憑證,結(jié)合學(xué)習(xí)的專業(yè)知識(shí)、經(jīng)驗(yàn),完成對(duì)記賬憑證各數(shù)據(jù)項(xiàng)的賦值。當(dāng)經(jīng)濟(jì)業(yè)務(wù)發(fā)生后,計(jì)算機(jī)獲得經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)信息后,能夠自動(dòng)處理,生成記賬憑證。傳統(tǒng)方式下,通過(guò)原始憑證獲得的經(jīng)濟(jì)業(yè)務(wù)活動(dòng)信息,原始憑證獲得的經(jīng)濟(jì)業(yè)務(wù)信息交給計(jì)算機(jī)處理表現(xiàn)出復(fù)雜性和信息的不全面性。為了更好的表示經(jīng)濟(jì)業(yè)務(wù)信息,可以引入事項(xiàng)憑證,通過(guò)事項(xiàng)憑證對(duì)經(jīng)濟(jì)業(yè)務(wù)活動(dòng)進(jìn)行記錄、處理后,將事項(xiàng)憑證表示的經(jīng)濟(jì)業(yè)務(wù)信息交給計(jì)算機(jī)處理,這樣就能夠大大簡(jiǎn)化處理過(guò)程。記賬憑證中的數(shù)據(jù)項(xiàng)能否通過(guò)根據(jù)事項(xiàng)憑證和規(guī)則庫(kù)自動(dòng)生成,傳統(tǒng)的記賬憑證包括憑證類(lèi)別、編號(hào)、制證日期、附件張數(shù)、摘要、科目代碼、科目名稱、借方金額、貸方金額、制證人、審核人、記賬人、主管簽名等數(shù)據(jù)項(xiàng)。數(shù)據(jù)項(xiàng)中分為憑證數(shù)據(jù)項(xiàng)和分錄數(shù)據(jù)項(xiàng)。憑證數(shù)據(jù)項(xiàng)包括憑證類(lèi)別、編號(hào)、制證日期、附件張數(shù)、制證人、審核人、記賬人、主管簽名,憑證數(shù)據(jù)項(xiàng)的目的是保證記賬憑證真實(shí)、可靠、可審核、有序而設(shè)置的。分錄數(shù)據(jù)項(xiàng)包括摘要、科目代碼、科目名稱、借方金額、貸方金額,目的是記錄經(jīng)濟(jì)業(yè)務(wù)活動(dòng)的類(lèi)別和貨幣計(jì)量的價(jià)值信息。這樣看來(lái),記賬憑證的核心是分錄數(shù)據(jù)項(xiàng)。以下對(duì)記賬憑證中每一個(gè)數(shù)據(jù)項(xiàng)的生成進(jìn)行分析。

憑證類(lèi)別可以根據(jù)事項(xiàng)憑證設(shè)置生成;編號(hào)由系統(tǒng)生成記賬憑證時(shí)自動(dòng)編號(hào);制證日期通過(guò)制證時(shí)的系統(tǒng)日期生成;附件張數(shù)改為對(duì)應(yīng)事項(xiàng)憑證的編號(hào);摘要通過(guò)事項(xiàng)憑證中業(yè)務(wù)說(shuō)明生成;科目代碼和科目名稱,不同企業(yè)在科目應(yīng)用上存在差異,但一級(jí)科目是統(tǒng)一的,通過(guò)末級(jí)科目生成記賬憑證,難度大,為此,規(guī)定記賬憑證中僅體現(xiàn)一級(jí)科目,明細(xì)事項(xiàng)(科目)由事項(xiàng)憑證體現(xiàn),在事項(xiàng)憑證和記賬憑證中建立一對(duì)多的對(duì)應(yīng)關(guān)系,可以實(shí)現(xiàn)數(shù)據(jù)總和分的邏輯;借方金額、貸方金額通過(guò)事項(xiàng)憑證中數(shù)據(jù)項(xiàng)建立計(jì)算公式生成。這樣記賬憑證的各數(shù)據(jù)項(xiàng)都能夠通過(guò)事項(xiàng)憑證生成。如果事項(xiàng)憑證與記賬憑證建立的是一對(duì)多的關(guān)系,可以考慮為每個(gè)事項(xiàng)憑證建立一個(gè)記賬憑證模板來(lái)生成記賬憑證。

四、銷(xiāo)售——收款業(yè)務(wù)活動(dòng)例析

一是銷(xiāo)售——收款業(yè)務(wù)描述。銷(xiāo)售業(yè)務(wù)包含正常銷(xiāo)售和銷(xiāo)售退貨。正常銷(xiāo)售業(yè)務(wù)可從銷(xiāo)售報(bào)價(jià)單開(kāi)始,也可從銷(xiāo)售訂單開(kāi)始,本文從銷(xiāo)售訂單開(kāi)始,客戶根據(jù)報(bào)價(jià)單提出購(gòu)買(mǎi)商品,經(jīng)購(gòu)銷(xiāo)雙方確認(rèn)形成銷(xiāo)售訂單,經(jīng)銷(xiāo)售主管確認(rèn)提交開(kāi)票人員開(kāi)出銷(xiāo)售發(fā)票。有的企業(yè)是現(xiàn)發(fā)貨再開(kāi)票,有的是開(kāi)票與發(fā)貨同時(shí)進(jìn)行,有的是先開(kāi)票后發(fā)貨。這里采用先開(kāi)票后發(fā)貨。銷(xiāo)售發(fā)票經(jīng)確認(rèn)后,一聯(lián)交給客戶,作為提貨憑據(jù),另一聯(lián)交倉(cāng)庫(kù)管理員出庫(kù)處理,第三聯(lián)交由財(cái)務(wù)部門(mén)進(jìn)行賬務(wù)處理;管理員收到銷(xiāo)售部門(mén)開(kāi)出的銷(xiāo)售發(fā)票后,填寫(xiě)出庫(kù)單,經(jīng)倉(cāng)庫(kù)主管確認(rèn)后可進(jìn)行出庫(kù)處理。出庫(kù)單一聯(lián)交財(cái)務(wù)部門(mén)進(jìn)行核算,另一聯(lián)用來(lái)登記庫(kù)存臺(tái)賬,第三聯(lián)可作為填寫(xiě)發(fā)運(yùn)單的依據(jù)。財(cái)務(wù)人員進(jìn)行銷(xiāo)售收款處理,確認(rèn)銷(xiāo)售收入和成本,涉及往來(lái)賬的進(jìn)行核銷(xiāo)。銷(xiāo)售退貨業(yè)務(wù),現(xiàn)有客戶填寫(xiě)退貨通知單,交銷(xiāo)售部門(mén)確認(rèn),填寫(xiě)退貨發(fā)票,確認(rèn)后交倉(cāng)庫(kù)管理員填寫(xiě)紅字銷(xiāo)售出庫(kù)單進(jìn)行入庫(kù)處理。財(cái)務(wù)部門(mén)退款,填寫(xiě)紅字收款單進(jìn)行付款,已進(jìn)行核算處理的,做紅字沖銷(xiāo)。

二是銷(xiāo)售——收款業(yè)務(wù)事項(xiàng)憑證類(lèi)別設(shè)計(jì)。銷(xiāo)售業(yè)務(wù)處理過(guò)程涉及銷(xiāo)售訂單、發(fā)票、出庫(kù)單、收款單等單據(jù),涉及銷(xiāo)售部、倉(cāng)儲(chǔ)部、財(cái)務(wù)部等部門(mén),經(jīng)過(guò)分析可知,可將銷(xiāo)售業(yè)務(wù)用以下事項(xiàng)憑證類(lèi)別表示整個(gè)業(yè)務(wù):①確認(rèn)銷(xiāo)售訂單事項(xiàng)憑證:這個(gè)憑證涉及銷(xiāo)售部門(mén)的人員和客戶之間的關(guān)系,憑證內(nèi)容主要來(lái)自銷(xiāo)售訂單數(shù)據(jù)。②開(kāi)票——出庫(kù)——結(jié)算事項(xiàng)憑證:這個(gè)憑證涉及銷(xiāo)售部、倉(cāng)儲(chǔ)部、財(cái)務(wù)部三個(gè)部門(mén),發(fā)票數(shù)據(jù)項(xiàng)目主要數(shù)據(jù)來(lái)自訂單確認(rèn)事項(xiàng)憑證,出庫(kù)數(shù)據(jù)項(xiàng)目主要來(lái)自發(fā)票,財(cái)務(wù)部門(mén)確認(rèn)以上的事項(xiàng),準(zhǔn)備生成記賬憑證的相關(guān)數(shù)據(jù)。③確認(rèn)退貨單事項(xiàng)憑證:該憑證涉及銷(xiāo)售部門(mén)的人員和客戶之間的關(guān)系,憑證內(nèi)容主要來(lái)自客戶退貨通知單數(shù)據(jù)。④退貨票——紅字出庫(kù)——紅字收款事項(xiàng)憑證:這個(gè)憑證設(shè)計(jì)銷(xiāo)售部、倉(cāng)儲(chǔ)部、財(cái)務(wù)部三個(gè)部門(mén),退貨發(fā)票數(shù)據(jù)項(xiàng)目主要數(shù)據(jù)來(lái)自“退貨單確認(rèn)”事項(xiàng)憑證,紅字出庫(kù)數(shù)據(jù)項(xiàng)目主要來(lái)自紅字發(fā)票,財(cái)務(wù)部門(mén)確認(rèn)以上的事項(xiàng)進(jìn)行退款處理,準(zhǔn)備生成記賬憑證相關(guān)數(shù)據(jù)。⑤收款單確認(rèn)事項(xiàng)憑證:這個(gè)憑證在出納收到貨款時(shí)填制,應(yīng)找到對(duì)應(yīng)的業(yè)務(wù)事項(xiàng)憑證,如果是預(yù)收款對(duì)應(yīng)訂單確認(rèn)事項(xiàng)憑證,如果是現(xiàn)收款或應(yīng)收款對(duì)應(yīng)開(kāi)票——出庫(kù)——結(jié)算事項(xiàng)憑證。著重分析“開(kāi)票—出庫(kù)—收款”事項(xiàng)憑證生成記賬憑證的機(jī)制。如表1所示。

表1 事項(xiàng)憑證 編號(hào):001 大類(lèi):銷(xiāo)售/收款 類(lèi)別:開(kāi)票-出庫(kù)-收款 摘要:*********

如表1所示,“開(kāi)票—出庫(kù)—收款”事項(xiàng)憑證由三部分構(gòu)成:開(kāi)發(fā)票確認(rèn)銷(xiāo)售;產(chǎn)成品出庫(kù)成本核算;銀行到賬或沖減應(yīng)收、預(yù)收。付款方式分為先交錢(qián)后提貨、交錢(qián)就提貨、先提貨后交錢(qián)三種,不同的付款方式會(huì)計(jì)業(yè)務(wù)處理不同。

(1)先交錢(qián)后付款(預(yù)收方式)的會(huì)計(jì)處理。

訂單確立后形成預(yù)收賬款:

借:銀行存款 A1

貸:預(yù)收賬款 A1

開(kāi)出銷(xiāo)售發(fā)票形成銷(xiāo)售收入:

借:應(yīng)收賬款 B1

貸:銷(xiāo)售收入 B1

出庫(kù)進(jìn)行成本結(jié)算:

借:銷(xiāo)售成本 C1

貸:產(chǎn)成品 C1

銀行進(jìn)賬結(jié)算貨款:

借:銀行存款 E1

預(yù)收賬款 F1

貸:應(yīng)收賬款 F1+E1

需要確認(rèn):業(yè)務(wù)分錄正確性;各分錄中的貨幣值的生成。

(2)交錢(qián)時(shí)提貨的會(huì)計(jì)處理。

開(kāi)出銷(xiāo)售發(fā)票、銀行進(jìn)賬:

借:銀行存款 A2

貸:銷(xiāo)售收入 A2

出庫(kù)結(jié)算成本:

借:銷(xiāo)售成本 B2

貸:產(chǎn)成品 B2

(3)先提貨后交錢(qián)(應(yīng)付方式)的會(huì)計(jì)處理

開(kāi)出銷(xiāo)售發(fā)票:

借:應(yīng)收賬款 A3

貸:銷(xiāo)售收入 A3

出庫(kù)結(jié)算庫(kù)存成本:

借:庫(kù)存成本 B3

貸:產(chǎn)成品 B3

收到貨款:

借:銀行存款 C3

貸:應(yīng)收賬款 C3

三是根據(jù)事項(xiàng)憑證中的數(shù)據(jù)計(jì)算各項(xiàng)值的公式。

A1=W1 B1=Q1*P1 C1=Q2*P2 E1=W2 F1=W1

A2=Q1*P1=W1 B2=Q2*P2

A3=Q1*P1 B3=Q2*P2 C3=W1+W2+…+Wn

四是其他說(shuō)明。通過(guò)分析“開(kāi)票—出庫(kù)—收款”事項(xiàng)憑證對(duì)應(yīng)的多張記賬憑證是能夠通過(guò)程序自動(dòng)生成的,前提是通過(guò)事項(xiàng)憑證建立完整的業(yè)務(wù)邏輯,并對(duì)能夠進(jìn)行貨幣計(jì)量的事項(xiàng)憑證設(shè)置其對(duì)應(yīng)的記賬憑證。另外,記賬憑證只能使用通用的總賬科目,而明細(xì)分類(lèi)賬、日記賬如何通過(guò)記賬憑證與事項(xiàng)憑證的關(guān)系反映仍需深入研究。

[1]張永雄:《基于事項(xiàng)法的會(huì)計(jì)信息系統(tǒng)構(gòu)建研究》,《會(huì)計(jì)研究》2005年第10期。

[2]王偉國(guó):《基于事項(xiàng)會(huì)計(jì)理論的會(huì)計(jì)流程探討》,《中國(guó)管理信息化》2009年第3期。

(編輯 代 娟)

猜你喜歡

加油站服務(wù)指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(yǔ)(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國(guó)化妝品(2003年6期)2003-04-29 00:00:00

中國(guó)化妝品(2003年3期)2003-04-29 00:00:00

中國(guó)化妝品(2003年1期)2003-04-29 00:00:00

- 財(cái)會(huì)通訊的其它文章

- FASB第8號(hào)概念公告述評(píng)(上)

——兼議SFAC8對(duì)我國(guó)基本會(huì)計(jì)準(zhǔn)則完善的思考 - 企業(yè)跨國(guó)投資風(fēng)險(xiǎn)監(jiān)控研究

- 論循環(huán)經(jīng)濟(jì)條件下環(huán)境會(huì)計(jì)信息披露

- 基于內(nèi)部控制的會(huì)計(jì)制度設(shè)計(jì)評(píng)價(jià)體系構(gòu)建

- 基于ERP環(huán)境的預(yù)算管理系統(tǒng)構(gòu)建及應(yīng)用(上)

——以A集團(tuán)公司為例 - 職稱考試會(huì)計(jì)科目知識(shí)點(diǎn)歸集(一)