研發費用資本化會計核算應用

2011-09-27 12:43:36東風汽車有限公司汪洪湘

財會通訊 2011年1期

東風汽車有限公司 汪洪湘

研發費用資本化會計核算應用

東風汽車有限公司 汪洪湘

一、研發費用及其構成

內部開發活動形成的無形資產,其成本由可直接歸屬與該資產的創造、生產并使該資產能夠以管理層預定的方式運作的所有必要支出組成。可直接歸屬于該資產的成本包括:開發該無形資產時耗費的材料、勞務成本、注冊費、在開發該無形資產過程中使用的其他專利權和特許權的攤銷等,以及為使該無形資產達到預定用途前所發生的研發費用。

在開發無形資產活動中其前期先行開發階段所發生的直接與間接研發費用和該項目無形資產達到預定用途后所發生的維護的改善、設計、試驗等研發項目開發費用支出不構成無形資產的開發成本,應將其所發生的該項目研發支出,全部費用化處理,計入當期損益。內部開發無形資產的研發成本僅指在確定資本化的起始點至無形資產達到預定用途前的完成節點,這一專指開發階段所發生的開發支出成本的總和,才能資本化。

二、研發項目資本化前期準備的條件和方法

(一)內部研究和開發部門的劃分 區分開發活動資本化項目的部門:直接部門和間接部門;主要對研發部門組織構成進行定義:直接研發部門、間接研發部門等部門;區分開發活動非資本化対象部門:研究所和研究部門等非資本化對象部門;不包括在資本化金額內。

(二)確認研發費用資本化的項目(1)公司商品研發項目年度計劃內容及實施具體資本化研發項目的確定;研發管理部門年初編制并確定研發項目計劃;根據研發項目事業計劃匯總上報商品企劃委員會管理層審批,下發最終年度研發項目計劃;每年年初,向財務會計部門提供項目開發年度計劃表、項目資本化項目提案計劃、商品企劃通知書;確認研發費用資本化的具體項目。

(2)統計直接投入開發項目資本化人工工時表;開發管理部門按月度,編制和報送各項目直接工時表,確定研發項目"里程碑"表的三個階段:先行開發的時點、開發資本化階段的時點、攤銷階段的截止時點,并向財務會計部門提供。因此,研發項目管理在內部應建立健全數據信息支持、采集系統;作為研發費用資本化的內控數據管理依據和支撐。填制研發直接項目投入的開發人員人工工時表(見表1):

表1

每月由項目工程師在研發管理系統按部門、項目內容、時間、月份錄入工時。

(3)編制研發項目資本化“里程碑”數據基礎表:主要包括項目資本化項目提案計劃、項目完成節點時間表、資本化折舊攤銷時間表;研發項目基礎數據統計—里程碑表(見表2):

(4)按開發項目資本化直接工時計算分配比率;費用計算資本化時間段:分配到具體的資本項目;區分研發費用資產化的項目階段:資本化、維護、非資本化;當研發項目計劃提案前時:研發項目費用非資本化處理作為先行開發處理。當研發項目計劃提案確立后一直到研發項目完成節點時的階段:研發項目所發生費用全部按資本化處理。當研發項目在所確定的時間節點結束后:所發生的研發項目費用作為維護費用處理不再作為費用資本化處理(見圖1)。

表2

(5)研發項目成本內容按五個研發項目內容:試制材料費、業務委托費、勞務費、折舊費、一般經費歸集資本化數據;

數據處理:根據研發項目直接費用和間接費用進行項目工時分配率計算。研發項目分配到具體的資本化項目:依據研發項目“里程碑”表中開發項目研發費用按先行開發階段、資產化階段、維護階段進行劃分的識別。編制研發資本化項目“研發費用資本化計算表、資本化匯總表”;按“研發費用資本化計算表”進行開發項目資本化數據匯總并進行會計處理。直接研發項目的試制材料費、業務委托費等項目費用;費用發生當月直接計入研發資本化項目當月成本費用。直接研發部門發生的勞務費(指直接開發人員的工資及工資性費用)、折舊費、一般經費(指技術資料費、學術交流、技術參展、技術評審鑒定、項目調研培訓費等)等;間接研發部門發生的材料費、勞務費(指間接開發人員的工資及工資性費用)、折舊費、一般經費(指水電動能費、水電動能費)等;均按直接工時比率分攤計入資本化研發費用項目中;費用在資本化研發費用項目進行分配率計算。確定為研究類的、非資本化研發項目發生的費用;不按照項目類別分配到資本化研發費用項目中;直接費用化會計處理。

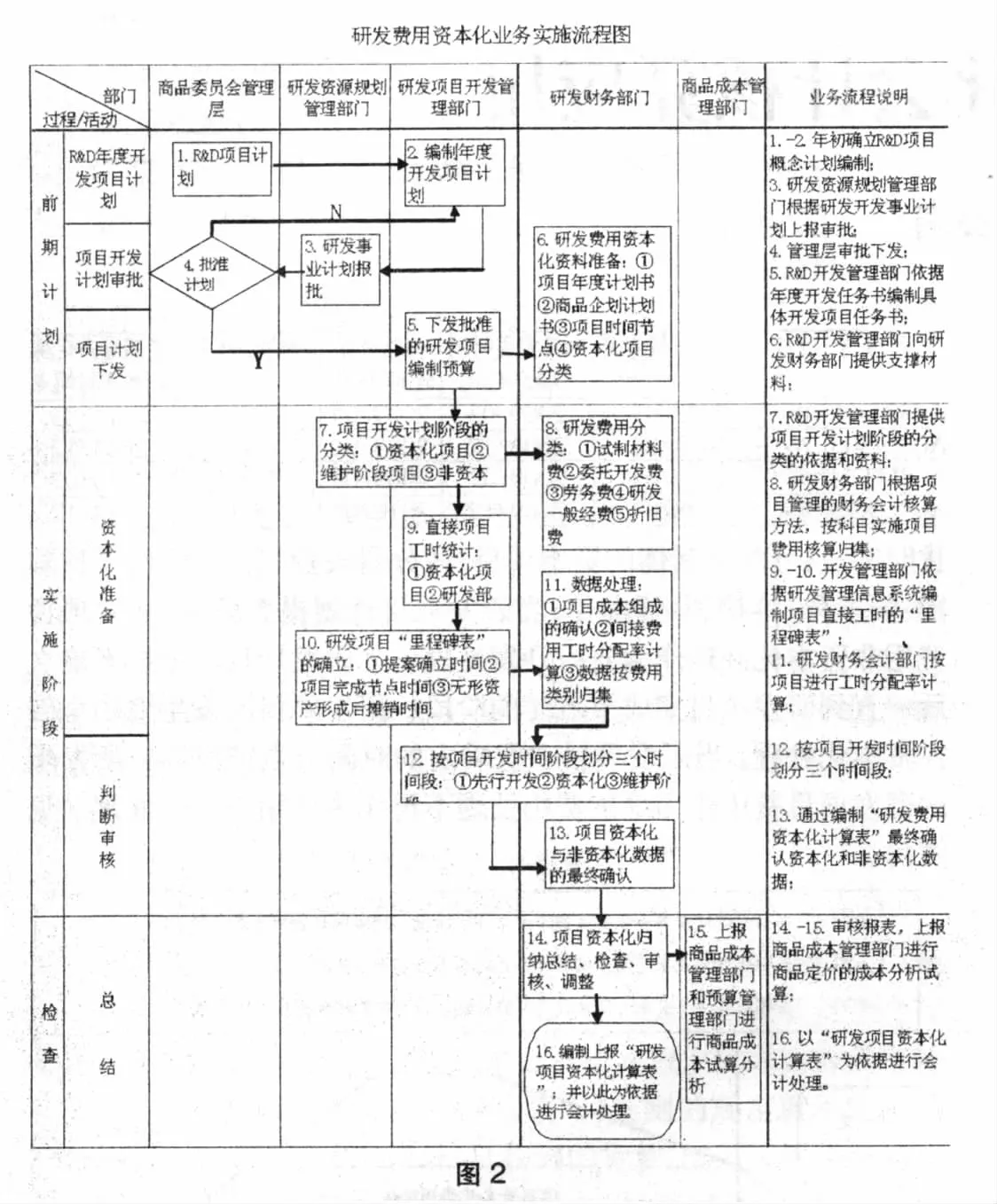

(6)研發費用資本化流程圖(見圖2):

三、研發費用資本化的會計處理

建立研究和開發費用的內部會計核算體系;費用核算與歸集按照項目管理(項目訂單號)與項目預算銜接的會計核算流程實施。并在會計核算系統內建立研發項目預算管理類別,資本化項目費用對應的總賬科目為“開發支出”,實際核算時,研發項目預算在建立之初每一個項目建一個項目訂單號;創建研發項目訂單編碼;以區分開發項目的管理和費用的歸集;并建立轉出內部項目訂單編碼;對應相應的部門成本中心(主要指具體的研發部門)。(1)研發資本化費用的轉出:月末對于開發階段滿足資本化條件所發生的費用轉入“開發支出”。(2)資本化項目到達SOP點(研發項目在所確定的時間節點完成)后,按項目從“開發支出”貸方轉入“無形資產-專利-自制”科目;研發財務部門建立無形資產主數據;按無形資產主數據實施會計管理和維護。(3)無形資產攤銷:每月由資產管理部門統一運行固定資產價值信息系統,在系統運行無形資產管理程序時,自動產生無形資產攤銷折舊數據(具體步驟見表3):

表3

[例1]某企業自行研發三項新專利技術產品,依據“研發費用資本化計算表”所確認的資本化項目的研發支出;(1)直接開發費用包括:試制材料費50000元;委托技術開發費10000元;直接開發勞務費(工資及工資性費用)20000元;折舊費10000元;一般費用(管理及保障)費用10000元;(2)間接開發費用包括:材料費8000元;勞務費(間接人員工資及工資性費用)11000元;折舊費1000元;間接一般經費2000元;當月轉出當月研發項目資本化發生額度;并進行第一步的會計處理。相關費用發生時:

借:開發支出——項目A 80000

——項目B 32000

——項目C 20000

貸:直接開發費用——試制材料費50000

——委托開發費10000

——勞務費30000

——折舊10000

——一般費用(直接管理保障費等)10000

間接開發費用——間接材料費8000

——間接勞務費11000

——折舊1000

——一般費用(間接管理費等)2000

[例2]承例1,某企業自行研發三項新專利技術產品;在確定資本化的起始點至無形資產達到預定用途前的時間節點完成后,將該項目轉入“開發支出”科目的資本化研發費用:轉入無形資產,實施資產管理流程。

借:無形資產——專利技術——自制——項目A 80000

——項目B 32000

——項目C 20000

貸:開發支出——項目A 80000

——項目B 32000

——項目C 20000

[例3]承例2,在確定資本化的研發項目起始點至項目達到預定用途的時間節點完成后,轉入無形資產的下個月;根據“研發費用資本化計算表”所確認的研發項目“里程碑”表資本化攤銷的時點,按研發項目資本化項目折舊攤銷時間為5年(即國際通行確定時間為60個月),不考慮殘值的因素,以直線法攤銷預期實現經濟利益的方式進行賬務處理:

借:累計攤銷——專利技術——自制(132000÷60)2200

貸:無形資產——專利技術——自制——項目A

(80000÷60) 1334

——項目B(32000÷60)533

——項目C(20000÷60)333

[1]財政部《企業會計準則講解》,科學經濟出版社2006年版。

(編輯 袁露芬)