市場會計制度對我國改革開放的影響

2011-09-27 12:43:38中國航空油料有限責任公司云南公司李小海

財會通訊 2011年1期

中國航空油料有限責任公司云南公司 李小海

市場會計制度對我國改革開放的影響

中國航空油料有限責任公司云南公司 李小海

會計是對市場經濟理性實現程度的計量。由于制度參與人具有不同的利益導向,因而對計量結果有不同的偏好。但從一般意義上看,下列兩個會計等式反映市場會計模式的內涵功能:

式(1)與式(2)反映了特定資源在一個企業的投入與產出關系。資產負債公式體現了投資者、債權人對企業的要素投入及相應的產權要求,負責使用等值資產的經營者必須滿足資本保全和資本增值的要求。如果經營不善,就可能面臨資不抵債的破產風險而遭受投資人的懲罰。會計利潤等式表明資源在企業轉換為產出并扣除成本之后得到的凈收益。管理者為了獲得并提高那份屬于個人的人力資本報酬,必須做出決策而成為有理性的、使利潤最大化的計算者,追逐利潤,特別是擴大企業剩余利潤成為管理者的驅動力量。企業利潤不僅是管理者的業績表現,實質上成為一種市場激勵機制。但由于不確定性和風險的存在,在每個會計期間內管理者追逐利潤最大化的欲望不可能如愿以償,所以作為企業化身的企業家就可能作出逆向選擇,操縱利潤。因此,為了保護投資者和債權人的利益,會計職業團體不僅要承擔對企業利潤的計量,同時還要承擔對計量結果即會計信息的驗證。在長期的互動中,各方參與人之間形成一種趨于均衡的制度安排。

對市場理性實現程度的計量是會計的理論基石和制度基石,對市場規則和企業制度的變革與發展產生了重大的影響。本文將著重考察市場會計制度對我國改革開放進程產生的影響,以我國國有工業企業的財務數據為主要的經驗材料進行定量分析。

一、市場會計制度為多元化的產權關系提供了計量基礎

新會計制度在全國統一實施,為我國多元化所有制經濟組織的發展壯大開辟了道路,同時也為“按資分配”的實現提供了計量基礎。

(一)在“資產=負債+所有者權益”框架下,體現了一條基本的市場規則 無論投資者的社會身份和經濟屬性如何不同,僅僅只根據出資份額來確認和計量權益與責任大小。只要承認多元投資主體的合法地位,就必須對企業收益“按資分配”。

從圖1和圖2顯示的數據分析可以看出,我國股份制企業的規模不斷擴張,效率穩步提升。在經濟轉型期,各種制度安排還不成熟,因而企業面臨著較大的政治風險。股份制成為有效規避風險的企業組織形式,同時,多元產權主體的直接參與,也是對傳統體制下多重委托代理關系的有效替代。微觀主體根據自身偏好自由進行投資選擇,真正分享國民經濟增長帶來的財富。多元投資主體地位在制度的有力保障下,投資積極性與日俱增。市場會計制度的實施,為多元投資主體的資本保值增值狀況提供了計量基礎,也為投資者監督企業運營提供有用信息。

(二)會計信息成為一種公共產品 在計劃經濟條件下,會計信息由企業生產,但僅在上級主管部門及各級計劃管理機構內部縱向傳輸,滿足計劃管理和監督的需要,是一種典型的內部人信息。在市場經濟條件下,會計信息成為經濟活動賴以存在的條件之一,如果離開了會計信息,市場經濟活動將難以維系。隨著我國會計制度體系的不斷健全和完善,會計信息已成為一種低成本、廣泛傳遞、為公眾分享的市場化信息:受托責任是委托-代理關系中的基本內涵,基于會計信息的信號作用,會計信息成為委托人的決策依據;會計信息為規章制度的建立、公共政策的制定、市場交易的契約和市場監管提供了理想的基礎;會計信息為資源有效配置提供了信號顯示。

圖1 我國股份制企業1993~2007年資產發展速度資料來源:中國統計年鑒1994~2008,中國統計出版社。

二、市場會計制度有利于微觀經濟基礎重塑

在1978年我國改革開放的起點上,中國經濟面臨的約束主要來自微觀層面。指令性計劃體制下的國有企業并非獨立的經濟主體,缺乏追求效率的內在動力。國企改革實質上是在重新塑造適應社會主義市場經濟發展要求的微觀經濟基礎。從經濟學意義上講,也就是建立在尊重價值規律基礎上的市場微觀經濟體制,其本質特征是講求經濟效益,用最小的資源耗費,取得最大的有用效果。新會計制度激活了企業組織的利潤激勵機制,用利潤考量經濟理性的實現程度。在自負盈虧的硬約束之下,迫使國有企業在以下方面做出重大的變革:

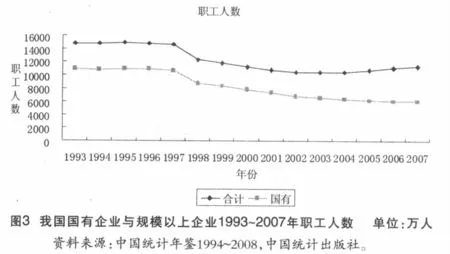

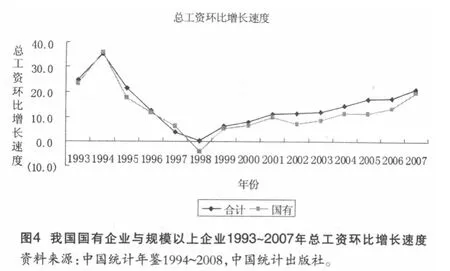

(一)節約勞動耗費,提高勞動生產率,實行減員增效 可以從1993年至2007年的相關數據(圖3、圖4)分析看到國有企業“瘦身”、“減肥”的努力。國有職工人數從1993年的10920萬人下降到2007年的6148萬人,工資總額環比增長速度從1993的23.4%下降到1998年的-4.2%,經過數年調整,2007年達到19.8%。但同一期間,國有企業工資增長速度一直低于社會總體水平。而數據背后,隱藏著國有企業職能的轉型。在計劃經濟年代,行政手段替代了市場理性,成為資源配置的調節手段。市場基礎調節功能喪失,國有企業成為資源配置的場所,承擔了實現社會理性目標的重要責任。職工安置問題成為國有企業的基本責任之一,工資水平則根據不同技術的勞動力用行政方式設定。職工擁有的職位及工資雙重剛性,被形象的稱為“鐵飯碗”。工資作為反映勞動力市場稀缺程度的信號以及調節資源流向的功能喪失,進而導致工資激勵機制的缺失,勞動生產率受到極大影響。市場功能的發揮,無論從外部競爭壓力還是內部理性追求出發,國有企業都有減員增效的動力。國有企業微觀主體形象的再造,使得理性追求成為必然,只有在此基礎上,才有能力和實力承擔更多的社會責任。“自主經營、自負盈虧”的激勵機制迫使企業必須從自身發展需要考慮,解決企業冗員問題,對不必要的職工進行辭退,使得企業將有限的資源用于最佳用途,從而有能力對在崗職工進行有效激勵,這一點可以從平均工資增長速度來考察,國有企業的平均工資增速在短暫的回落后出現了長期增長,并一直高于社會總體平均水平。企業職工面對下崗壓力及工資激勵,勢必積極工作,從而有效提高勞動生產率。

(二)節約成本耗費,提升利潤,增強企業競爭力 從1993年至2007年的數據(圖5)分析中發現,銷售毛利從1993年5107.77億元增加到2007年24102.05億元,成本費用利潤率從4.1%上升到9.9%。從而表明,市場會計制度的實施,為國有企業節約成本,追逐利潤提供了制度保障及信息基礎。在傳統體制下,國有企業的理性追求被封殺,降低成本則缺乏有效的激勵機制。在市場環境中,利潤成為企業競相追逐的目標,這對國有企業形成了強大的激勵,節約成本成為提升利潤空間的有效途徑被企業所重視。隨著市場化程度的提高,價格的信號功能不斷增強,企業為了以較低的價格獲取資源,勢必努力尋找信息,進行價格發現,這在一定程度上增強了競爭機制,使得價格水平趨于合理,為企業的長足發展奠定了良好的市場環境。

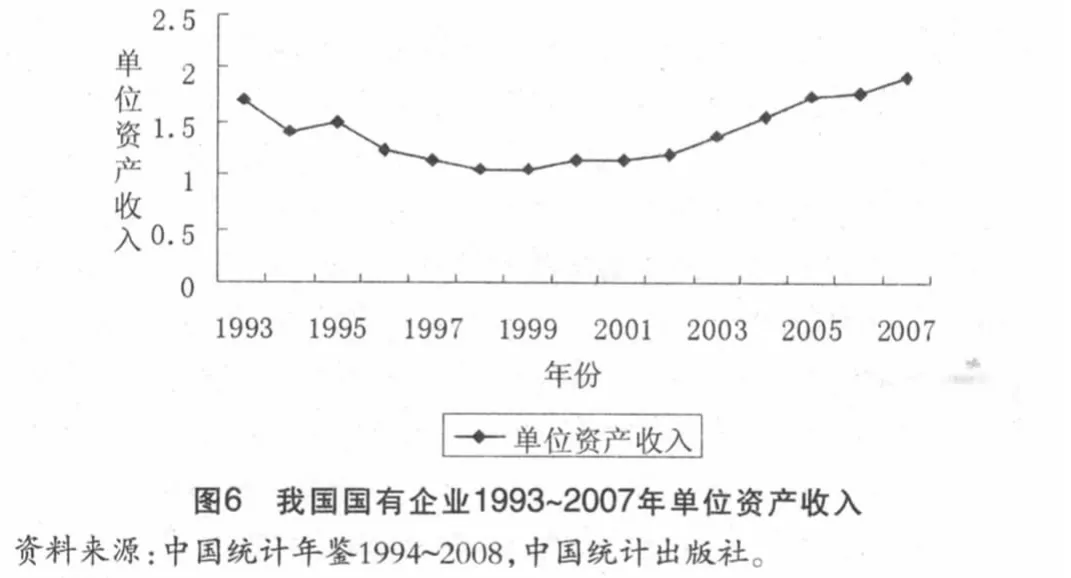

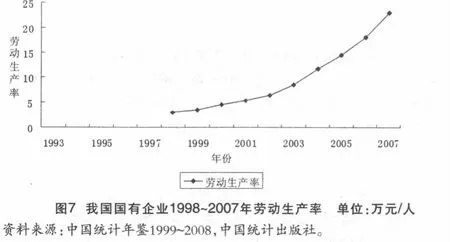

(三)提高資源轉換效率,優化資源配置 重塑微觀機制,一個基本要求就是遵循效率優先原則。國有企業在利潤最大化目標導向下,節約勞動耗費和成本耗費的必然結果就是經濟效率的普遍提升。具體可以由單位資產收入和勞動生產率兩個指標說明(圖6、圖7):單位資產收入從1993年的1.7上升到2007年的1.9;勞動生產率則大幅提高,從1998年的29556元/人提高到229321元/人。在市場會計規則執行過程中,一方面,要素的再配置抑或重組,必然發生負面的“制度成本”;另一方面,在利潤目標驅動下,也必然提升微觀效率,在制度變遷中,機會收益始終大于機會成本。

三、市場會計制度不利影響的合理評估

隨著制度的深化改革,加速了企業職能的轉型。市場會計制度考量市場理性實施程度的功能備受企業的青睞,制度效率的發揮使得企業的理性追求成為不可逆轉的趨勢。但企業利潤最大化會出現三個方面的惡果:利潤最大化會導致勞動條件惡化,是以勞動者的健康、安全甚至生命為代價,忽略了勞動者的個人需要;節約勞動支出,導致大量失業;對資源環境的破壞。此外,市場體制取代計劃體制,會計制度功能從對計劃理性實現程度的計量轉變為對企業個別理性實現程度反映的過程中,存在高昂的“制度成本”,這必然使得新會計制度的運行效率受損,產生一定的負面影響:

(一)市場經濟條件下,個別理性與社會理性的對抗性矛盾 我國制度變遷過程中,制度設計者及推動者的意愿本身就是保障個別理性的合理合法地位,使得微觀行為主體理性行事,從而滿足社會理性實現的要求。但在市場環境中,對個別理性的推崇,從長遠計,也未必能使社會整體福利得以提升。更何況,處于制度變遷中的中國,各利益集團相互角逐、對抗,勢必提高轉型成本,影響經濟運行效率。

(二)現代西方經濟理論中,有關外部影響帶來的“外部不經濟”外部性問題作為市場失靈的一個主要現象,為眾多學者所關注。科斯對此問題的具體表述為:當交易成本為零,產權清晰界定(無論給誰),經濟效率產生。而張五常舉例說明“私有產權界定,可養魚千里”。因而產權的清晰與否成為外部性的癥結,轉型期的中國,國有財產的“所有者缺位”經過國有資產的分割、重組,從而達到國有企業現代組織制度的確立。在此過程中,雖然新會計制度為法人財產權的界定提供了制度保障及操作手段,但是會計制度效率功能的發揮還必須與其它的制度安排相配合。此間的磨合過程必然出現“約束空白”,而這也就成為滋生“外部不經濟”的溫床。

(三)個別理性與社會理性協調受阻 自由市場的捍衛者堅信,市場體制必然使得個別理性與社會理性“互通互惠”。但“阿羅不可能定理”及社會福利函數構造的難度都表明此問題的解決并非易事。轉型期的中國自然也面臨同樣問題。計劃體制下對個別理性進行封殺,使得社會理性成為制度安排的首要目標,也是唯一目標。而轉型過程中,個別理性的重生、再造,必然引起兩者調節的方法問題,方法選擇的不易有可能導致高昂的“學習成本”。

為了消除上述不利影響,可以從以下角度來考慮。首先,必須在就業、勞動、安全、福利等方面制定法律,保護勞動者的權益,規定企業和國家兩個主體的責任與義務。其次,推進會計制度改革,建立雇員報告制度和考慮外部成本在內的社會會計報告制度,充分披露為謀求“利潤最大化”而伴隨的外部成本,反映包括裁員、環境污染、不可再生資源的消耗、碳排放等產生的外部效應。在通行的“會計利潤”基礎上,探索“經濟利潤”的計量。最后,更深層次考慮,建立相互配套、協調的法律安排與制度安排。

[1]邊燕杰:《市場轉型與社會分層》,三聯書店2002年版。

[2]科斯、哈特、斯蒂格利茨等:《契約經濟學》,經濟科學出版社1993年版。

[3]斯韋托扎爾·平喬維奇:《產權經濟學——一種關于比較體制的理論》,經濟科學出版社1999年版。

(編輯 熊年春)

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

活力(2019年19期)2020-01-06 07:35:32

當代水產(2019年7期)2019-09-03 01:02:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

湖南農業(2016年3期)2016-06-05 09:37:36

現代商貿工業(2016年35期)2016-04-09 06:59:36

現代商貿工業(2016年35期)2016-04-09 06:59:34