大學衍生企業科研人員的股權激勵——以川大智勝為例

2011-08-21 09:04:10方厚政

中國人力資源開發 2011年9期

● 方厚政 崔 琳

大學衍生企業科研人員的股權激勵

——以川大智勝為例

● 方厚政 崔 琳

本文以四川川大智勝軟件有限公司為例,依據公司在圖像所、圖像圖形有限公司、智勝軟件股份有限公司這三個發展階段的股權分配及變化情況,分析了大學衍生企業實施股權激勵的必要性和效果。

大學衍生企業 道德風險 股權激勵 川大智勝

大學衍生企業是以大學為母體,以大學的科研成果為依托而成立的新公司,其目的是對大學的科研成果進行商業轉化。Thursby et al.(2001)對美國62所大學的調查發現,近一半的大學許可發明僅僅處于概念證明(a proof of concept)階段,另外25%的大學也只是處于實驗室規格的原型 (a lab scale prototype)階段。技術轉移的專業人士估計,71%的大學發明要想成功商業化,離不開大學與科研人員的合作。國外高校科技成果的轉化尚且如此,我國企業的研發能力普遍不足,衍生企業的二次技術開發更離不開大學科研人員的參與。目前我國很多大學都成立了專門的技術轉移機構,以幫助科研人員籌集資金、提供信息咨詢等服務。但由于管理經驗不足、資金短缺、激勵機制不完善等原因,大學科研人員參與大學衍生企業的積極性普遍不高。

如何對科研人員進行股權激勵是提高其工作積極性的途徑之一,也是當前學術界與實務界關注的一個熱點問題。早在20世紀80年代起,美國就開始對大學衍生企業績效進行了研究,但這些研究多從大學衍生企業創立者的個人特點與大學母體資源、國家及大學政策、、衍生企業關系網絡等客觀因素進行了分析,很少從大學衍生企業股權結構等微觀因素對大學衍生企業的影響進行研究分析。本文根據四川川大智勝軟件股份有限公司(簡稱川大智勝)不同發展歷程股權結構的構成和變化,分析了大學衍生企業對科研人員股權激勵的必要性和效果。

一、川大智勝公司的發展歷程

川大智勝成立于2000年11月,是我國空中和地面智能交通領域具有自主知識產權的大型軟件和重大設備供應商。公司的發展歷程如圖1所示。

二、川大智勝不同發展階段股權結構的構成和變化

1.四川大學圖像所的股權分配結構

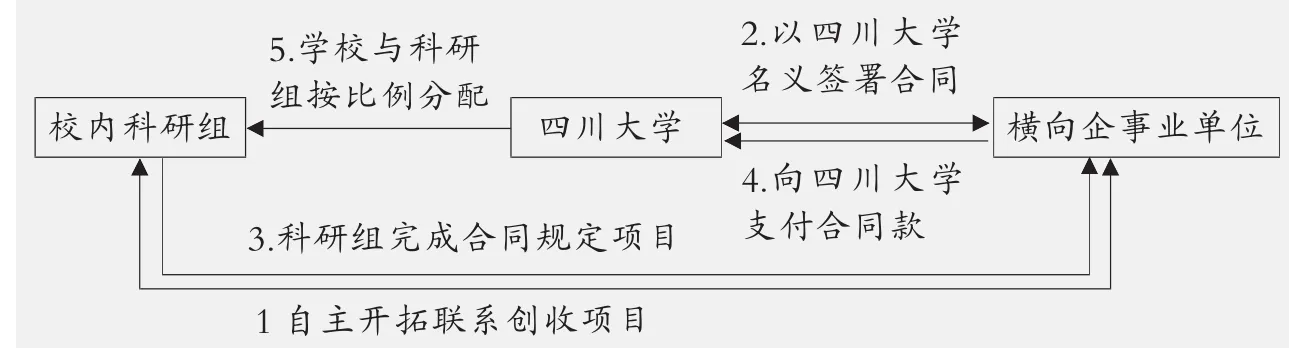

四川大學圖像所隸屬于四川大學,是由四川大學計算機科學系以自有資金60萬注冊投資組建的全民所有制企業,其具體的運作模式如圖2所示。

圖1 川大智勝的演變過程

圖2 “橫向”科研經費的運作模式

科研組與橫向企事業單位就委托開發等事項達成一致意見后,以四川大學的名義與橫向企事業單位正式簽署合同,然后由科研組自行組織完成合同約定項目。四川大學收到合同款后,按照學校橫向科研經費管理規定進行管理,結余經費則由學校與科研組之間進行自主分配。學校提取的獎酬金和發展基金的合計比例為15%,基層單位提取的獎酬金和發展基金的合計比例為15%,課題組提取的獎酬金和發展基金的合計比例為70%。這種收益分配模式雖然對科研人員起到了一定激勵作用,但是只與公司的短期業績和單個項目關系密切,與公司的長期價值和整體業績關系并不明顯,從而導致衍生企業長期利益與科研人員短期利益矛盾,科研人員可能為了自身的短期利益、局部利益而犧牲公司的長期利益和整體利益。面對多種自主研制的空管重大裝備需要產業化的形勢,此前以“橫向科研”為主的運行模式已經不能適應業務需要與圖像所的發展。

2.四川大學智勝圖像圖形有限公司的股權分配結構

2000年7月經四川大學批準及產權界定,游志勝科研組以歷年積累的橫向科研形成的無形資產、結余經費及庫存產品作為出資設立四川大學圖像圖形公司,同時吸收其他股東以貨幣資金出資。這樣,一家真正意義上的大學衍生企業誕生了,并在公司的創建過程中,對科研人員施行了股權激勵。

大學衍生企業的創建主體是由大學、科研人員與風險投資等三部分組成。投資類型可以分為兩種形式:一種是技術入股,即投資者以其所擁有的技術作價入股;二是資金入股,即投資者以除技術之外的其他資本入股。這里,我們把圖像所改組時的非專利技術所獲得的股份看作是技術入股的股份,而將凈資產、庫存產品、結余經費和現金視為資金入股的股份。公司詳細的投資結構如表1所示,及不同類型出資的股權分配比例如表2所示。

表1的數據顯示,圖像所在改制時,游志勝科研組以技術入股擁有圖像圖形公司9.66%的股份,成為四川大學智勝圖像圖形有限公司的所有者。這與之前的按比例分得橫向科研經費的分配政策相比,具有長期的激勵效果。技術入股使得大學科研人員的利益與衍生企業的利益緊密的聯系在一起。

如表2所示,川大智勝在圖像圖形有限公司創立時,科研人員因資金入股而持有42.95%的股份。這種股權分配方式進一步拉大了科研人員努力與偷懶時帶來的收益差距,增加了其風險意識。這種衍生風險會提高科研人員的工作積極性,從思想上抑制科研人員的道德風險。

3.四川川大智勝軟件股份有限公司的股權變化

四川大學智勝圖像圖形公司于2000年11月整體變更為四川川大智勝軟件股份有限公司。隨著川大智勝的不斷發展,公司對資金的需求日益增大,風險投資者的持股比例也在不斷增加。

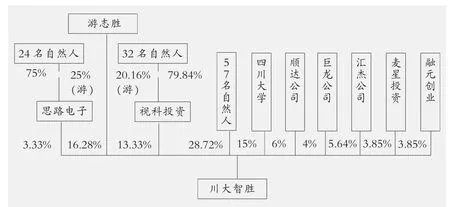

從2006年10月開始,通過股權變更、定向增發、增資擴股,該公司共進行了四次股權變動,其投資結構與股權比例發生了重大的變化,具體的股權比例如圖3所示。

表1 四川大學圖像所改制時的股權分配結構(單位:萬元)

表2 四川大學圖像圖形有限公司創建主體的股權分配比例

圖3 川大智勝股權結構圖

經過幾次股權變更后的大學、科研人員與風險投資三者之間的技術入股和資金入股的股權結構如表3所示。

比較表2與表3,可發現,外部資金的引進導致科研人員股份被稀釋,但通過大學科研人員的投資金額的增加,科研人員仍保持較高的持股比例,這對保證科研人員的工作積極性起到重要的作用。此外,科研人員現金入股的比例還起著“信號傳遞”的作用,增強了對外部投資者的吸引力。外部投資者可根據科研人員的資金投入程度判斷企業技術的先進性和發展前景。

表3 川大智勝三個投資主體的股權分配

三、川大智勝股權激勵的必要性和效果分析

1.四川大學圖像所改制的必要性分析

四川大學圖像所是以學校事業法人全資創辦的企業,其產權屬于四川大學,是全民所有制企業,學校與企業是事業單位式的上下級關系,這種性質的大學衍生企業存在以下弊端:

首先,四川大學圖像所的經營管理者與學校的行政人員,圖像所的研發人員與學校的科研人員是相通的,而且他們的評價是由四川大學計算機系所給出的,這種制度的安排和角色反串決定了衍生企業經營者和研發人員會形成扭曲的“經濟人”行為。當經營管理者與研發人員的偏好與四川大學計算機系的偏好一致時,他就會得到肯定的評價,從而獲得升遷的機會。這種制度中,科研人員并不最求企業的目標最大化,而是個人職務升遷目標的最大化。

其次,大學科研人員的收益回報具有短期的激勵效應。在圖像所,科研人員得到的回報是傳統的工資+分紅模式,工資主要根據科研人員的資歷條件、知識水平、職稱、以及學校具體情況等預先確定的,在一定時期內是相對穩定的,其與圖像所業績的關系并不密切。分紅是以項目收益來確定經營者的收入。每次項目結束后,按照學校規定,科研人員得到70%的收益,這種收益分配模式雖然對科研人員起到了一定的激勵作用,在一定程度上避免了國有企業激勵不足的弊端,但是它只與公司的短期業績具有密切聯系,與公司的長期價值關系并不明顯,從而導致衍生企業長期利益與科研人員短期利益矛盾,科研人員可能為了自身的短期利益而犧牲公司的長期利益。

另外,政企不分、產權不清、權責不一的企業特點成為圖像所的經營瓶頸。圖像所的全民所有制意味著四川大學對企業承擔無限責任風險。一旦圖像所出現經營問題,所有責任都將由四川大學承擔。為避免出現嚴重后果,四川大學對圖像所的經營干預必然增多,從而制約其的發展。

2.技術入股的激勵效應

四川大學圖像所改組改制后是一個典型的股份制公司,政企分開、產權清晰、權責明確是其主要特點。大學科研人員不再以單獨的項目獲得分紅,而是根據經營利潤進行分紅,大學科研人員作為衍生企業的所有者之一,不只是受大學的委托進行技術開發,更是與大學衍生企業的命運息息相關,承擔衍生企業的經營風險,因此他們會投入自己最大的努力,這種分配模式使得科研人員在求得自身效用最大化的同時,能以實現衍生企業效用的最大化為目的,最終達到雙贏,從而抑制了道德風險的產生。

股權結構是影響股權激勵效果的關鍵因素。游志勝根據組內各成員的貢獻大小對其進行股權分配,各科研人員的股權分配比率不盡相同。從道德風險的角度分析,貢獻大的科研人員不僅因投入到技術轉移過程的時間、精力多而使得衍生的機會成本增加,而且由于具有更高的技術水平與知識,故而比其他人擁有更多的私人信息,因此道德風險更加嚴重。對此,企業應該分配其更多的股權比例,以增強他們與衍生企業的利益聯系。而且這種按貢獻大小而進行的股權分配,也有利于增加努力工作的科研人員的心里公平感,減少了“搭便車”的行為。這種股權分配結構不僅考慮了科研人員的道德風險,也考慮到按勞分配的原則,因而能對科研人員起到積極的激勵作用,有利的推動了企業的后期發展。當然這種分配制度需要科學的績效考核方法做為支撐,否則也難以發揮其應有作用。

3.資金入股的激勵效應

隨著川大智勝的不斷發展,其股權結構發生了重大變化。從2006年開始,視科投資、順大公司、匯杰投資、巨龍公司、融元創業、麥星投資、思路電子等公司向川大智勝注入資金,并持有23.34%的股份,自然人持股達到15.91%,與圖像圖形有限公司初建時相比,股權比例大大提高,減少了其資金壓力。同時,大學科研人員的投資金額的不斷增加,也對科研人員的工作積極性起到積極作用。大學衍生企業通過讓科研人員以資金入股可以保全其股東利益,降低企業的資金壓力。同時,科研人員也可通過認購公司股票的增值而獲益,這對于處于創業期且資金缺乏的企業來說具有十分重要的意義。

四、結論和啟示

川大智勝公司的發展歷程表明,股權激勵對大學衍生企業的成功起著至關重要的作用。其作用主要體現在以下幾個方面:

(1)避免大學科研人員道德風險問題的產生。通過允許他們以技術入股和資金投入等形式持有相當比例股份,從而將大學衍生企業的利益與科研人員的利益結合起來,以促使大學科研人員努力工作。

(2)科研人員現金入股的比例起著“信號傳遞”的作用,增強了企業對外部投資者的吸引力。

(3)對科研人員進行股權激勵,尤其是關鍵技術人員和管理人員將獲得較多股份甚至是控股權,對理順大學和衍生企業之間關系,保證企業自主經營具有非常重要的意義。

此外,川大智勝公司的股權激勵實踐告訴我們,大學衍生企業和其他高新技術企業在實施股權激勵時應注意以下幾點:

(1)股權激勵的方式不能是單憑的“技術入股”模式。通過現金入股,增大關鍵員工的持股比例,從而把員工個人利益和企業發展更緊密捆綁在一起,可以避免其道德風險的產生。

(2)對股權激勵的對象不能搞平均化。對關鍵的技術人員和管理人員,對其的股權激勵力度要足夠大,甚至是給予他們控股權,這將對公司的發展起到決定性的作用。

(3)選擇合適的股權激勵時機。一般來說,公司初創時期比較適合進行股權激勵,這樣可有效留住關鍵員工,也可為公司發展籌集一定的資金。

1.Edward B Roberts,Denis E malonet.Polices and structures of spinning off new companies from research and development organizations[J].R&D Management,1996,26(1).

2.Jensen,R.,Thursby,M.,2001.Proofs and prototypes for sale:the licensing of university inventions.The American Economic Review 91,240–259.

3.Manuela Pe?rez Pe?rez,Angel Mart??nez Sa?nchez.The developmentofuniversity spin-offs:early dynamicsof technology transfer and networking [J].Technovation,2003,23:823–831.

4.Shane,S.,Academic Entrepreneurship:University Spinoffs and Wealth Creation.[M],Edward Elgar.2004.335.

5.Andy Lockett,Mike Wright.Resources,capabilities,risk capital and the creation of university spin-out companies[J].Research Policy,2005,34:1043–1057.

6.Philippe Mustar,Mike Wright.Convergence or path dependency in policies to foster the creation of university spinoff firms?A comparison of France and the United Kingdom[J].Technology Transfer,2009:42-65.

7.王小平、高亮華:《大學技術轉移的衍生企業模式研究》,載《清華大學學報》,2003年第18期。

上海理工大學)

■責編 岳晉閩 Tel:010-68345891 E-mail:hrdyjm@sina.cn

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

中學生天地(A版)(2022年6期)2022-07-14 12:39:26

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

大學(2021年2期)2021-06-11 01:13:48

大學(2021年2期)2021-06-11 01:13:12

海峽姐妹(2020年12期)2021-01-18 05:53:08

云南畫報(2020年9期)2020-10-27 02:03:26