我國爭取大宗商品國際定價權問題探討——以鐵礦石、石油和大豆為例

2011-08-09 00:59:40張繼民

對外經貿 2011年8期

關鍵詞:大豆

張繼民

(上海金融學院國際經貿學院,上海201209)

一、引言

目前,我國已成為世界第二大經濟體和世界第一大出口國,也是鐵礦石、天然橡膠、銅和大豆的最大進口國,原油第二大進口國;但在大宗商品的定價權上,我國缺乏發言權,高價進口資源和原材料,利用廉價勞動力優勢生產并出口低附加值產品的貿易模式制約著我國向貿易強國的轉變,定價權的缺失嚴重影響我國經濟安全與穩定。

大宗商品指可進入流通領域,尚未進入零售環節,用于工農業生產和消費,大批量買賣的物質產品,主要分為三類,即能源商品、基礎原材料和農副產品。大宗商品既有一般商品的屬性,又有準金融產品的特征。一方面,大宗商品的價格主要由供求關系決定,資源的稀缺性表現為需求剛性和供給能力約束。另一方面,金融市場對大宗商品的價格有間接影響,金融資本直接參與大宗商品的交易、炒作以及價格操縱,易造成商品價格大幅波動。

大宗商品定價權是指由誰來確定大宗商品進出口貿易的交易價格;大宗商品的價格可分為現貨市場價格和期貨市場價格,期貨市場類似于完全競爭市場,具有價格發現機制和套期保值功能,因而成為大宗商品的基準價格,故大宗商品的價格主要參照期貨市場價格制定。

二、文獻綜述

國內學者對大宗商品的研究主要集中在兩個方面,即國際大宗商品價格變動對我國經濟要素(如物價、利率等)的影響以及我國如何爭取國際大宗商品的定價權。李敬輝、范志勇(2005)通過實證研究發現大宗商品價格與貨幣供給和真實利率存在密切關系,并且大宗商品價格的波動幅度往往要超過通脹的幅度。黃先明等(2006)分析了我國大宗商品定價權缺失的原因,并從政府、行業協會、企業等層面提出了“三位一體”獲取定價權的政策建議。唐衍偉等(2006)研究了期貨市場在大宗商品國際定價中的核心作用,并通過一系列數據,分析定價權缺失對我國造成的損失,并借鑒國外定價中心的經驗,提出了相關建議。張平、劉霞輝等(2008)應用擴展的菲利普斯方程和VAR模型對外部沖擊影響國內通脹進行了經驗研究,認為外部沖擊只是影響通脹的因素之一,而經濟增長率仍是影響物價的最重要因素。

在探討我國缺失大宗商品定價權的原因上,國內的研究成果主要集中在對需求因素的分析。本文嘗試在現狀的基礎上,從供求兩方面分析我國缺失大宗商品定價權的原因,進而有針對性地提出政策建議。

三、我國大宗商品國際定價權現狀

我國是世界上許多大宗商品的最大消費國和進口國,按照國際經濟學中對貿易中的“大國”的定義(本國需求超過世界需求的10%),我國在這些大宗商品領域屬于超級買家,而我國的影響力僅體現在需求拉動上,對價格的影響力甚微。

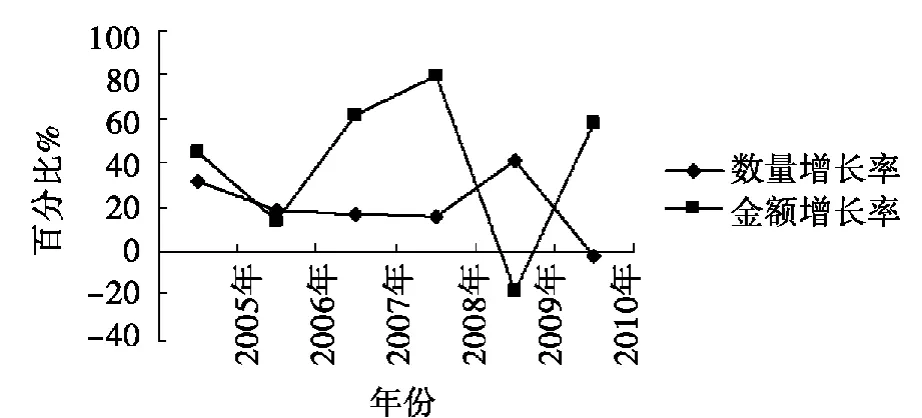

我國是世界第一大鐵礦石進口國,2010年鐵礦石進口量高達6.2億噸,鐵礦石進口對外貿易依存度高達70%;同時,我國也是最大的鋼鐵生產國,但受進口鐵礦石成本高企影響,鋼鐵利潤率遠低于世界平均水平,2010年我國鋼鐵業利潤率僅為3.5%。

從圖1可以看出,除2009年受金融危機影響外,鐵礦砂及精礦的進口金額增長率均遠高于數量增長率,這意味著我國長期遭受因鐵礦石價格上漲造成的巨額損失,2010年我國企業消化鋼鐵漲價付出的代價是全年利潤的2.3倍。2011年前4個月,受高價制約,我國進口鐵礦石比去年同期多支出近132億美元,是同期鋼鐵行業利潤的2.6倍,國內鋼鐵企業利潤下滑形勢進一步惡化。

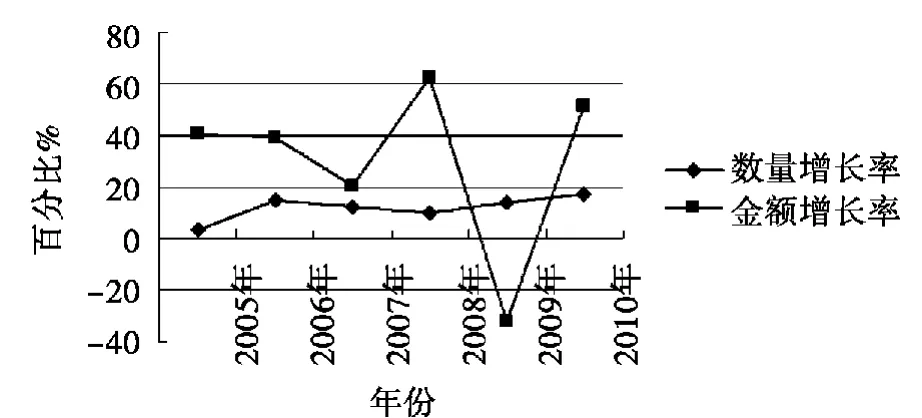

我國自1996年成為原油凈進口國以來,原油進口量增長了50倍,已成為世界第二大原油消費國,2010年我國原油進口量達2.39億噸,進口依存度達53.8%。

圖1 2005—2010年我國鐵礦石及及精礦砂進口情況

圖2 2005—2010年我國原油進口情況

從圖2可以看出,除2009年外,我國原油進口呈現出量價齊升的態勢,且金額增長率顯著高于數量增長率。2011年前4個月,我國原油進口均價高達717.3美元/噸,原油進口比去年同期多支出近134億美元,國際市場油價的進一步上漲將危及我國能源安全。

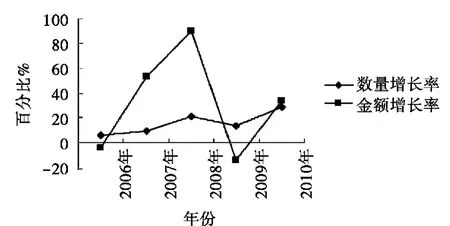

作為第一大大豆進口國,我國大豆進口保持高增長態勢,2010年我國進口總量達0.5億噸,為10年前水平的4倍,進口依存度繼續上升。

圖3 2006—2010年我國大豆進口情況

從圖3可以看出,在剛性需求提升的背景下,我國大豆進口規模快速增長;而大豆進口均價總體上保持堅挺。2011年前4個月,大豆進口均價高達576美元/噸,大豆進口比去年同期多支出近18億美元,生產成本的上漲進一步推高食用油價格,拉高國內通脹水平。

四、我國大宗商品國際定價權缺失原因分析

(一)期貨市場發展滯后

期貨市場的發展和完善是一國擁有國際定價權的前提,歐美等發達國家的期貨市場現已主導了大宗商品的定價權。鐵礦石的商品屬性減弱,金融化趨勢不斷增強,全球第三大鐵礦石供應國印度首推了鐵礦石交易品種;石油期貨交易大多以倫敦國際石油交易所、紐約商業交易所和東京工業品交易所價格為定價基準;芝加哥期貨交易所則是玉米、大豆、小麥等農產品的全球定價中心。

我國現有上海期貨交易所、鄭州商品交易所和大連商品交易所,其中大連商品交易所已成為世界非轉基因大豆定價中心,上海期貨交易所也成為世界三大銅定價中心之一。此外,國內期貨交易量占全球期權與期貨成交總量的50.9%,排名全球第一,但期貨交易僅涉及銅、大豆、天然橡膠等二十幾個品種,尚無石油和鐵礦石等重要大宗商品期貨交易,且覆蓋產業有限,外資進入受到限制,國際化程度低,因而我國企業不能對大宗商品價格形成有效預期,更無法掌控未來交易價格,期貨市場在短期內不可能成為定價中心,我國在實體經濟的影響力與期貨市場的影響力極不對稱。

(二)供求力量不均衡

從需求上看,我國經濟的高速增長帶動了對大宗商品的旺盛需求。雖然眼下我國在加快經濟結構的戰略性轉變、調整能源政策、加快技術進步以提高能源利用率、降低消耗強度、控制進口增速,但工業化和城市化進程的加速必然使我國對鐵礦石、原油以及大豆等商品的需求保持長期增長的趨勢,而國內的需求缺口只能從外部市場得到彌補。

從供給方面看,寡頭壟斷廠商操縱了大宗商品的價格。力拓、必和必拓和淡水河谷三大鐵礦石供應商控制了全球70%以上的鐵礦石產量,三巨頭常年架空我國鋼企定價權,使得我國鋼鐵企業在談判中屢屢失利。石油輸出國組織原油產量占世界原油總產量的40%,該組織成員國實行配額制,以調整產量的方式控制原油價格;國際四大糧商壟斷了全球85%以上的糧食貿易,大豆等大宗農產品的價格則被其牢牢掌控。

在供需雙方的博弈中,我國企業始終處于劣勢,只能被動接受因價格波動而造成的損失。

(三)戰略儲備體系不健全

資源和能源的供應涉及到我國經濟的安全和穩定,充足的戰略儲備可以有效緩解價格波動對我國企業造成的壓力。但我國能源和資源戰略儲備體系極不完善,目前鐵礦石戰略儲備處于空缺。此外,石油儲備體系建設尚處于起步階段,石油進口依存度過高,在面臨市場供給不足時難以保障國內石油產品的供應。相關數據顯示,我國現有石油儲備約為2400萬噸,在危機時僅可用30天左右,而按國際能源署標準,石油儲備應達90天。我國雖然是糧食生產大國,但85%以上企業被外資控制,國內少量的大豆儲備根本無法平抑市場波動。資源匱乏的日本在鐵礦石、石油等資源的儲備量已居世界前列,儼然成為了“資源儲備大國”。日本在早期積極參與投資開發鐵礦石資源,逐步加大對上游資源的控制力,與世界主要鐵礦石生產商建立了共同利益關系,其控股的鐵礦石產量已躍居全球第四位,為國內鋼鐵企業獲取了穩定的鐵礦石供應;其石油儲備約為6億桶,國家、企業儲存的石油至少分別供全國消費90天和60天。

五、爭取我國大宗商品國際定價權的政策建議

(一)發展和完善國內期貨市場

加快大宗商品流通機制改革,逐步讓大宗商品價格由市場,特別是期貨市場決定;鼓勵和支持國內企業和機構參與期貨交易,使其熟悉期貨交易規則,提高抵御風險的能力;在有效監督和風險防范的前提下,漸進、有序地開放國內期貨市場,引進合格的國外機構投資者;擴大交易規模,豐富交易品種,盡快推出原油、鐵礦石等重要大宗商品期貨,適時推出國債、外匯等金融衍生品交易;規范國內期貨市場交易,創立、創新管理機制;完善期貨市場的價值發現和保值避險功能,增強期貨市場的流動性和市場化,擴大期貨市場的國際影響力,增加國際定價權,努力將我國期貨交易所打造成大宗商品國際定價中心。

(二)加強行業協作,增加談判話語權

國外壟斷廠商通常采用聯合定價策略以獲取定價優勢,我國企業應“以彼之道,還之彼身”,在政府政策指引下,著力提高行業集中度,爭取形成買方壟斷;加快推動行業協會建設,形成一致對外的合力;職能機構應加強對大宗商品采購的指導,加大信息平臺建設,最大限度集中國內購買力,避免惡性競爭,妥善處理利益分歧,提高集體議價能力,做到以量的優勢換取價格優勢。此外,還應合理利用國際貿易規則和反壟斷法,對賣方操控市價的行為進行規制。

(三)加快實施“走出去”戰略,加大資源和能源戰略儲備

加快實施“走出去”戰略有利于保障能源和資源的供應,有利于獲取上游資源的控制權。我國非金融企業對外直接投資取得了積極成效,利用外部資源能力得到增強,例如我國在拉美地區自然資源領域的投資在一定程度上彌補了鐵礦石、石油、銅礦及鋁土礦的需求缺口。在發達國家對我國警惕性加深的情況下,我國企業要進一步加大對發展中國家的直接投資;在中央企業海外收購頻頻受阻的情況下,政府要對民營企業資源尋求海外投資給予更多的政策和資金支持。

(四)加快推進人民幣國際化

人民幣國際化是我國成為大宗商品國際定價中心的前提。當前,國際大宗商品基本都是以美元計價,在兩輪量化寬松貨幣政策下,過剩的流動性及其影響因子和結構變化將深刻影響大宗商品價格,使其表現出更大的波動性和脆弱性。我國等新興經濟體面臨輸入型通貨膨脹和本幣升值雙重壓力,且本幣升值不足以抵消大宗商品短期價格效應。人民幣國際化有助于擺脫對美元的依賴,弱化美元波動對大宗商品市場造成的震蕩效應。

[1]張平,劉霞輝,張曉晶,汪紅駒.外部沖擊與中國的通貨膨脹[J].經濟研究,2008(5).

[2]李敬輝,范志勇.利率調整和通貨膨脹預期對大宗商品價格波動的影響[J].經濟研究,2005(6).

[3]唐衍偉,王逢寶,張晨宏.中國大宗商品定價權的缺失以及相關對策研究[J].中國物價,2006(1).

[4]黃先明,孫阿妞.“三位一體”爭取大宗商品進口的國際定價權[J].價格理論與實踐,2006(4).

[5]劉剛.中國大宗商品定價權缺失問題探析[J].價格理論與實踐,2009(5).

[6]鄧煒.國際經驗及其對中國爭奪稀土定價權的啟示[J].國際經貿探索,2011(1).

[7]刑世偉.國際大宗商品的定價機制和我國定價權缺失問題研究[J].河北金融,2010(10).

[8]郭明.大宗商品定價與經濟安全[J].北方經濟,2007(10).

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12