基于深證綜合指數的GARCH 模型實證分析

2011-08-09 00:59:50李保霞

對外經貿 2011年8期

關鍵詞:模型

李保霞

(中國地質大學(武漢)經濟管理學院,湖北武漢430074)

一、引言

2008年以來國際金融危機的爆發和不斷擴展,使人們進一步意識到對金融工具及其衍生產品的風險管理的重要性。而波動率模型恰恰很好地刻畫了金融資產的風險變化特征。它的提出雖然只有短短將近30年的時間,但是該模型在衍生證券定價和風險管理方面的重要作用使得它引起了廣泛的關注。本文采用典型的波動率ARCH模型,通過Eviews軟件利用股票價格指數數據來分析如何具體建立此種模型及預測未來的波動。

二、基本原理

一般來說,金融資產收益率的分布常常表現波動的聚集性,即指收益率序列的波動(用方差衡量)往往表現出大的波動后跟隨著大的波動,小的波動后跟隨著小的波動。傳統的建模方法難以解決此類問題。當殘差序列出現異方差時,而又不知道方差函數的具體形式時,常擬合條件異方差模型。自回歸條件異方差模型(auto-regressive conditional heteroskedasticity model,ARCH)可以很好地描述金融資產收益率的分布特征。而廣義的ARCH模型(GARCH)進一步改善和發展了 ARCH模型。GARCH模型的函數形式如(1)所示。

(1)式中,f(t,xt-1,xx-2,…)是{xt}的自回歸模型,稱為均值方程,vti,i,~dN(0,1),{aj},j=1,…p是未知參數。Var(εt)=ht,ht是εt的條件方差。在此基礎上還需滿足,此時模型是寬平穩的。

三、實證分析

(一)數據來源及描述性統計

本次分析采用從2008年1月1日至2011年4月30日的深證股票價格綜合指數的每日收盤價數據,由于存在節假日休市,實際上共有815個實際觀察值。本次分析將對前806個數據(2008年1月1日—2010年4月30日)建模,對樣本區間為807~815之間(2011年5月1日-14日)的數據作預測。由于2008年以來金融危機的爆發,本次分析亦可以在一定程度上找出金融危機對中國股票市場的沖擊。

因為GARCH模型一般用來衡量金融資產收益率的變動情況,所以按照常用的連續復利公式:rt=100×(lnpt- lnpt-1),(rt表示每日的收益率),對股票價格指數的收盤價(記為pt)作變換。

(二)平穩性檢驗和純隨機性檢驗

對收益率數據進行單位根ADF檢驗,滯后階數的選擇根據SIC信息準則選擇使其值最小的滯后階數,并且由于收益率的均值幾乎為零,所以選擇無截距檢驗,結果ADF統計量檢驗的p值非常小,所以原序列是一個平穩序列,這與人們普遍認為的收益率數據是平穩的思想是一致的。

用Q統計量來檢驗序列是否為白噪聲,如圖1,結果其p值很小,從而說明原序列是非白噪聲序列,收益率序列中仍有可供提取的信息,還有進一步分析的價值。

通過觀察收益率r的自相關和偏自相關函數走勢,發現自相關函數和偏自相關函數除了一階滯后的函數值較大外,其余值均較小,在零左右徘徊。因此可以擬合一個ARMA(1,1)模型作為ARCH模型的均值方程部分。

(三)均值方程的建立

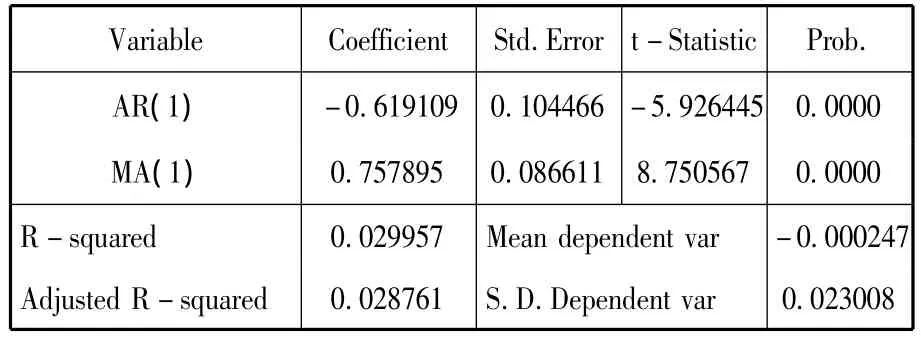

根據上面的分析結果,對因變量建立ARMA(1,1)模型。參數的估計采用的是Eviews默認的最小二乘估計法,結果如表1。

表1 ARMA(1,1)模型的參數估計結果

S.E.of regression 0.022675 Akaike info crite rion -4.732643 Sum squared resid 0.416983 Schwarz criterion -4.721079 Log likelihood 1925.819 Durbin-Watson stat 2.020847

各個滯后項系數的p值都非常小,從而說明參數的有效性。除此之外DW統計量幾乎為2,說明此時模型提取到了足夠的自相關信息,從另一個方面說明了模型的有效性。

(四)殘差序列的ARCH效應檢驗

這里的殘差是均值方程產生的殘差序列。

1.殘差序列的純隨機性檢驗

經Q統計量檢驗,自相關函數值和偏自相關函數值均落在2個標準差內,并且Q統計量的p值都很大,說明殘差是一個獨立白噪聲序列,因此可以對收益率數列建立如下的回歸形式模型:rt= φ1rt-1+ εt- θ1εt-1。

2.殘差平方項的純隨機性檢驗

對殘差的平方進行純隨機性檢驗可以檢驗出殘差序列是否存在ARCH效應,用ARCH—LM檢驗結果如表2。

表2 滯后階數為10時的ARCH—LM檢驗結果

明顯的LM檢驗的統計量的P值很小,在5%的顯著性水平下拒絕原假設,即殘差平方序列是非白噪聲序列,存在條件異方差。

(五)GARCH模型的參數估計

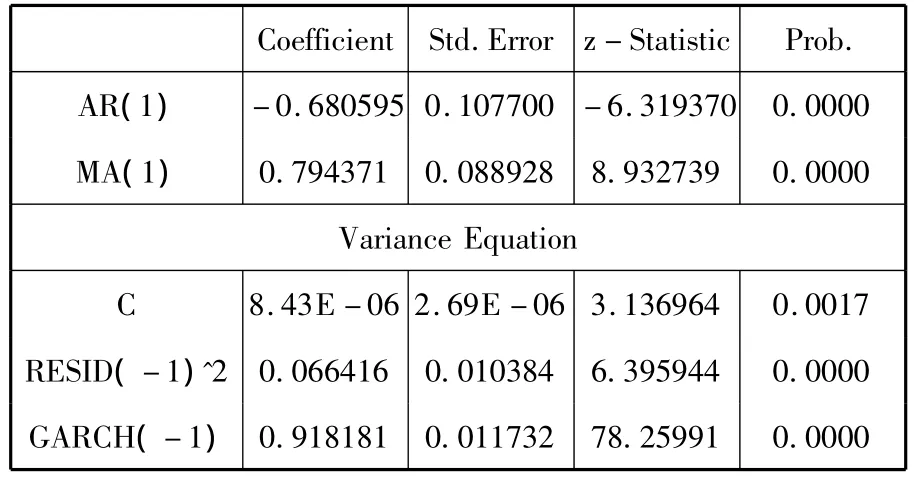

由上文分析,可以對收益率數據建立波動率模型。我們嘗試著將滯后階數p和q取不同值以擬合模型,發現GARCH(1,1)模型較好(系數顯著,AIC值最小),這與一般情況下對金融收益率時間序列應該擬合GARCH(1,1)模型的結論是一致的。參數估計采用的是Eviews默認的極大似然估計法,結果如表3所示。

表3 GARCH(1,1)模型參數估計結果

表3中常數項的值很小,幾乎為零,這與實際數據是相符的。ARCH(1)和GARCH(1)項的系數非負,從而保證了條件方差的非負數要求,符合GARCH模型參數的約束條件。其顯著性檢驗統計量p值均很小,從而高度顯著,說明了深圳股票價格指數的收益率波動性的集聚性。ARCH(1)和GARCH(1)項的系數估計值^α,^β分別為0.067和0.918,^α1+^β1<1,滿足GARCH模型的參數約束條件,從而說明隨機誤差項的條件方差能夠收斂于無條件方差0.00055。根據表4的輸出結果,可以寫出模型的估計結果如下:

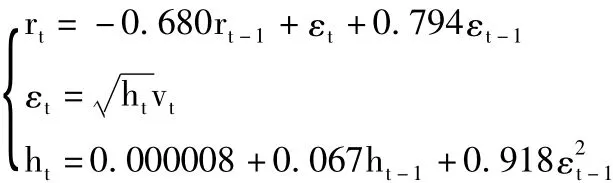

圖1為上述模型的條件方差序列圖,它清晰地表明了收益率波動的集聚性。第50個至100個數據之間(2008年3月中旬至5月底)和170個至200個數據之間(2008年9月至10月底)共兩個時間段條件方差較大,從而表明深圳股票綜合價格指數在這兩個時間段存在較大波動,除此之外的其它時間段的條件方差較小。這與2008年突然爆發的金融危機對股市造成沖擊的實際情況是一致的。

圖1 條件方差的折線圖

(六)擬合效果檢驗

1.正態性檢驗

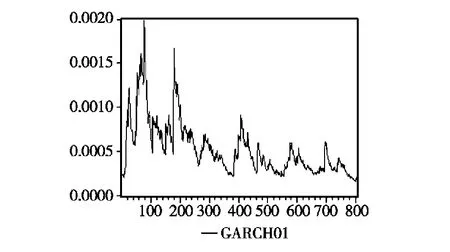

模型擬合好之后,需對模型的有效性進行檢驗。這里采用的檢驗工具是正態性檢驗。通過對擬合好之后的GARCH(1,1)模型的殘差進行自相關檢驗,如果殘差序列和殘差平方序列均不存在自相關,就認為殘差是高斯白噪聲序列。表4的Q統計量的p值在5%的顯著性水平下均不能拒絕原假設,所以認為GARCH(1,1)模型擬合較好。

表4 殘差序列自相關偏自相關函數和Q統計量檢驗結果

2.再次的ARCH效應檢驗

對GARCH模型估計的殘差再次做LM檢驗,以確定GARCH(1,1)模型是否把異方差信息提取充分。LM檢驗結果表明LM統計量的p值很大,不能拒絕其原假設(不存在ARCH效應),從而再一次說明模型對樣本數據異方差信息提取的充分性。

(七)預測

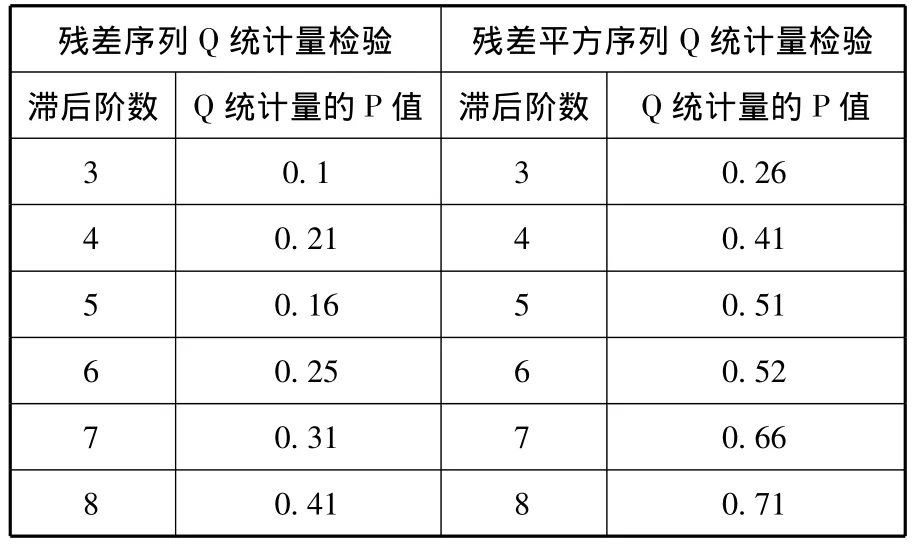

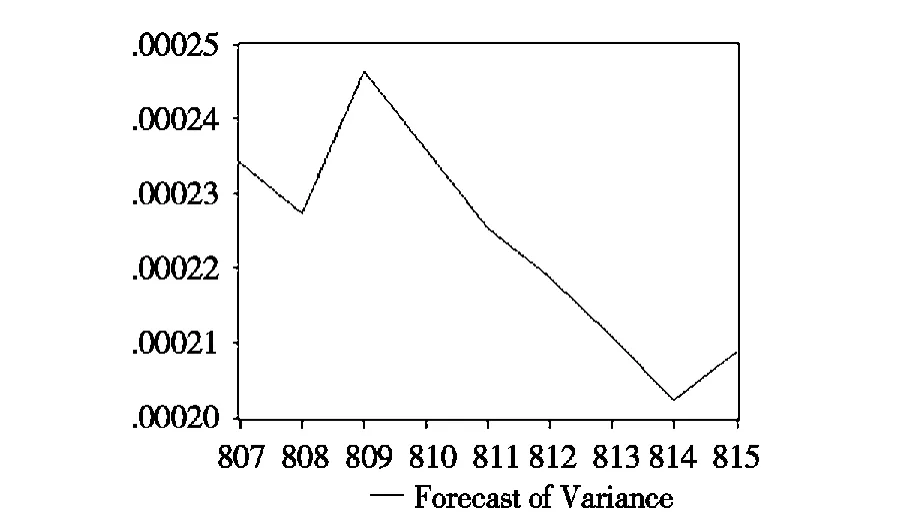

對樣本外數據為807-815的日收益率數據,模型的預測結果如圖2和圖3所示。

圖2 動態預測的條件方差

圖2 中條件方差在不斷增大,因為隨著預測期限的增加,預測值向其長期均值即無條件均值0.00055收斂。而圖3中采用靜態預測法的條件方差在最近幾步預測時條件方差較大,之后隨著預測階數的增加,其值越來越小。

四、結論

以上的實證分析表明深證綜合指數存在明顯的波動聚類現象和異方差現象等,而GARCH模型很好地刻畫了這些特征。除此之外,以上分析還表明2008年3月中旬至5月底和2008年9月至10月底,這兩個時間段深證綜合指數波動性較其他時間段大,體現了2008年突發的國際金融危機對我國的股票市場的沖擊,這種沖擊加劇了我國股票市場的波動。2008年11月以來,深圳股票市場波動相對趨緩,這與國家的宏觀調控密切相關。

圖3 靜態預測的條件方差

[1]潘紅宇.金融時間序列模型[M].對外經濟貿易大學出版社,2008:192-212.

[2]樊歡歡,張凌云.Eviews統計分析與應用[M].機械工業出版社,2009:267-286.

[3]王燕.應用時間序列分析[M].中國人民大學出版社,2009:185-193.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19