在隨機波動過程中對跳躍項的檢驗

2011-06-02 09:31:52寇惠敏孟昭為

重慶理工大學學報(自然科學) 2011年10期

關鍵詞:模型

寇惠敏,孟昭為

(山東理工大學理學院,山東 淄博 255049)

由于金融資產(特別是股票和外匯)的交易價格一般具有“時間連續性”,因此,金融資產的收益率應該是平穩的。但是,隨著日內高頻交易數據的可用性,許多學者發現,金融資產的收益率在日內近似連續的時間內有可能出現大幅波動,這種現象稱為“跳躍”。跳躍在金融資產收益波動率的估計和預報中具有非常重要的意義。在金融計量經濟學中對帶有跳躍項的隨機波動率模型的研究是一個重要的課題,模型中過高的峰度等一般都是由收益和波動中的跳躍引起的,而用簡單的SV模型無法解釋。在Eraker的文章中曾講過研究帶有跳躍的SV模型的重要性和實用性。

本文在收益和波動中的跳躍項帶同期性和相關性的隨機波動率模型的基礎上,用LM乘子檢驗,驗證了在波動中跳躍的存在性,利用的是狄拉克·δ函數的思想推導出方差無限小的跳躍項密度函數,這個方法是kobayashi和Shi提出的,用它去處理在原假設下退化的密度函數。

1 基本SV模型

基本形式:

其中:ut~ N(0,1);νt~N(0,1);|β|<1;ut與 νt相互獨立。可以求出 yt與 θt的條件密度函數

狀態變量的初始值θ0通常假設為服從,或者假設為一個固定值。前一個假設中狀態變量是穩定的,后一種情況,θ0的密度的均值和方差均退化成零,可以看成是狄拉克·δ函數。在這2種情況下,都用h0(θ0)表示θ0的密度函數。

基本 SV 模型的密度函數可以通過 θ0,θ1,…,θT和 y1,…,yT的聯合密度函數表示出的 θ0,θ1,…,θT獲得,可以表示為

此后,為書寫上的方便,積分區間(-∞,+∞)可省略,用dθ代表n個參數的積分符號dθ0dθ1…dθT。

2 在收益方程中帶有跳躍項的SV模型

假設在收益方程中跳躍發生的概率為p,跳躍的大小服從獨立的正態分布,其中均值為0,方差為λ。跳躍變量et的分布是一個正態分布和一個0向量合成的,權重分別為p和1-p,其中0向量表示所有的點在0處都等于0的退化分布。可以寫成:

其中,0<p<1,跳躍的發生和ut,νt是獨立的,這個模型叫做SVJ模型,由 Eraker等提出。用測量和變換方程表示成非線性狀態空間模型的形式

它們的條件密度函數可以寫成

那么,在收益方程中,帶有跳躍項的y1,…,yT的密度函數可表示為

3 在波動和收益方程中跳躍項的相關性和同期性檢驗

在假設跳躍在收益和波動方程中同時發生的情況下,推導出一種新的拉格朗日乘子檢驗法,并用該方法去檢驗在波動方程中的跳躍項。原假設為在收益方程中含有跳躍項的SV模型,被擇假設為在收益和波動方程中含有相關的跳躍項的SV模型,后者記為SVCJ模型。

在波動和收益方程中,含有同期性和相關性的隨機波動率模型可以表示為

假設在波動和收益方程中跳躍ηt,et同時發生的概率為p,跳躍發生的條件是這些跳躍滿足二元正態分布,且ηt>0。在波動方程中跳躍項的邊緣分布是一個半正態分布,即正態分布的正向部分。按照傳統的假設,波動方程中的跳躍項不能為負,但本文做了一些改動,因為用到的模型中是原先情況的擴展,所以波動方程中的跳躍項可以是負的。

波動和收益方程中跳躍有條件發生時的聯合概率密度函數為

其中:

ρ表示:2個跳躍項的相關性系數,當ρ<0時,波動方程中的跳躍伴隨著收益方程中的一個負的跳躍;當ρ>0時,伴隨著收益方程中一個正的跳躍。在檢驗統計量推導過程中,假設ρ≠0,因為若ρ=0,那么關于k的得分函數是恒等于0,就不能求出其檢驗統計量。收益方程和波動方程中震動的相關性也就是所謂的“杠桿效應”,在研究中是一個非常重要的問題。跳躍在t時刻發生時,θt和yt的條件聯合密度函數表示為

另一方面,在t時刻跳躍沒有發生時,θt和yt的條件聯合密度函數可以表示為

在收益和波動過程中含有相關跳躍項的y1,y2,…,yT的密度函數可以表示為

θt和yt的無條件聯合密度函數表示為

測量和轉移方程的密度函數 g(yt|θt),h(θt|θt-1)可以分別由式(1)、(2)給出。

本文求SVJ模型在原假設下的LM檢驗統計量,即為在式(6)中的模型對備擇假設含有未知參數α,β,σ2,λ,k,p,ρ的SVCJ模型。在原假設 k=0下,相當于 ηt≡0 。則,在原假設下,式(5)中的相關系數 ρ是不可辨認和不能估計的;但是,可以證明它對本文的LM檢驗統計量是沒有影響的,因為在LM檢驗統計量中ρ可以忽略,所以檢驗統計量的分布對ρ來說是獨立的。下面計算一階導數。

第一,式(7)中已經給出了SVCJ模型的似然函數的形式,可以得到

而跳躍項關于k的條件聯合密度函數的一階導數是

則

此后,除非另有說明,所有的參數都是在k=0或ηt=0的條件下估計。可以得到

那么,在k=0時,y1,…,yt似然函數的一階導數可以寫成

其中de1,…,deT,縮寫成de,它們的聯合密度函數定義為

和

式(8)的第1項與方程成正比,定義為SVJ模型的σ2的最大似然估計并讓它等于零,則

式(8)的第3項也為零,因為它與方程成正比例,定義為SVJ模型中參數λ的最大似然估計。因此,通過判斷式(9)是否離零足夠遠,來檢驗假設k=0。

在收益方程中,跳躍項的條件密度函數定義為

簡寫成

其中

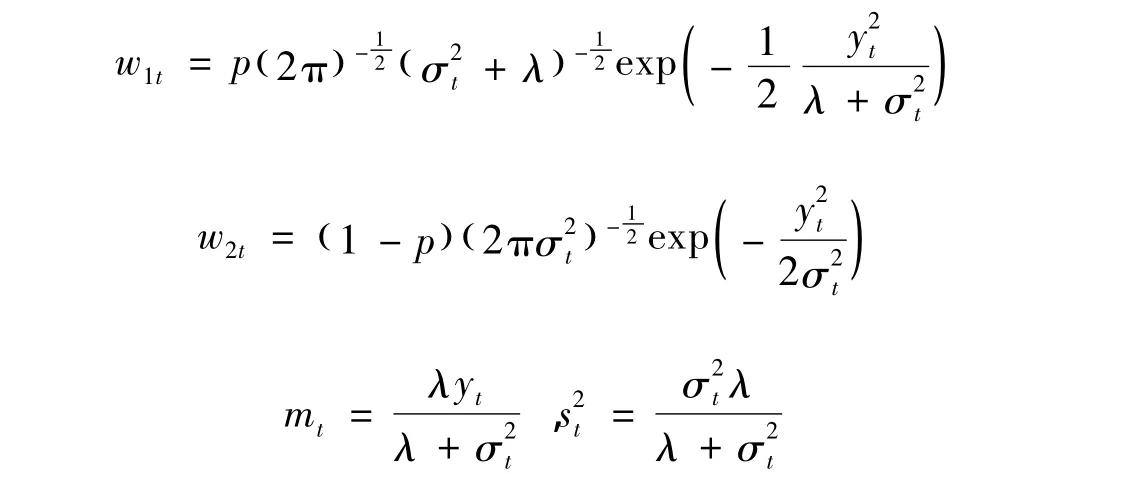

從而用式(10)在式(9)中表示出et,最后得到

上面用到在θt,yt給定的條件下,et的條件期望值是mtw1t/w1t+w2t,通過在y1,…,yT數值給定的條件下θ0,θ1,…,θT的條件密度函數可以計算出這個積分值,密度函數為式(4)給出的狀態空間中SVJ模型代表的θ0,θ1,…,θT的平滑密度,這在Hamilton中已經給出了證明。

在這個問題上,構造了一個單邊的LM檢驗:k=0對k>0。起初,LM單邊檢驗被定義為

其中S11是關于參數k,α,β,σ,λ,p的Fisher信息陣的逆的第(1,1)的元素。估計Fisher信息陣S也就是得分函數的標準誤差用的是BHHH方法,通過公式

得到。其中,條件對數似然函數的一階偏導數可以通過

求得。

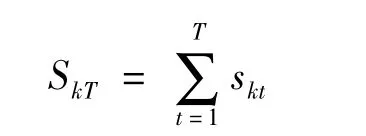

例如,類似可以定義,sαt≡Sαt- Sα,t-1,其中 Sαt是在樣本量為 t下的關于的 α 得分函數在 k=0 時的估計。應該注意的是,sαt,sβt,sσ2t,sλt,spt與 ρ都是獨立的,因為它們是 SVJ 模型的條件對數似然函數的一階導數。假設Sk0=0,從式(11)和(14)也可以得到,

BHHH方法適合本文的問題(BHHH方法在估計Fisher信息時僅要求求一階導數),因為在SVJ模型的估計中關于k的對數似然函數的二階導數是不可求的,下面證明可以構造一個獨立于ρ且僅僅在寫法上與LM式(12)檢驗不同的新的檢驗方法。這兒,不能計算出LM檢驗統計量,因為在零假設下,ρ是無法辨認的,因此得分函數式(11)和skt也是不可辨認的。現在構造一個新的檢驗統計量,用

下面證明 LM=sign(ρ)LM*,其中,因為,且從式(14)得 skt=

首先,從式(13)、(15)可以得到

通常,假設ρ的符號為負,因為一個負的跳躍往往引起在波動上一個正的跳躍,那么拒絕域位就會于LM*分布的負的區域。這個單邊檢驗統計量被認為是漸進服從N(0,1)分布。但是,極限分布仍然是未知的,因此,通常用蒙特卡羅實驗進行檢查。

4 蒙特卡羅實驗和實證分析

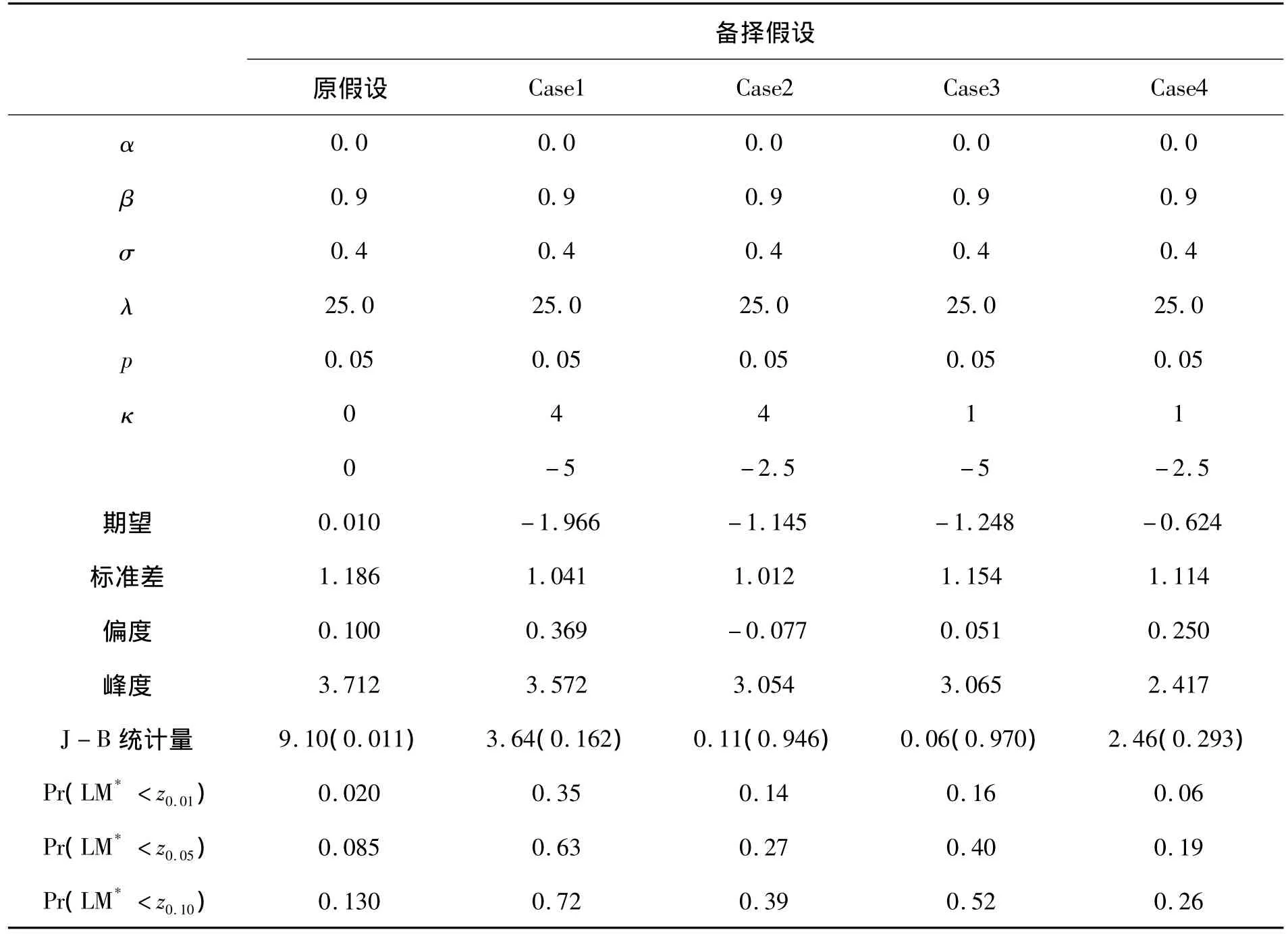

計算實際樣本大小(n≥1 000)的檢驗統計量需要很長的時間,由于時間關系,本文僅進行一次小型的蒙特卡羅計算機仿真實驗。樣本量的大小為300,在原假設下,迭代的次數為400,在備擇假設下次數為100。狀態變量 θ0的初始值定為0,在原假設和備擇假設下,設定參數(α,β,σ,p,λ)=(0.0,0.9,0.4,0.05,25.0),統計量LM*的正態性可以通過J-B統計量來檢驗。

表1 在SVCJ過程中,LM*統計量在原假設和備擇假設下的分布和檢驗能力

在原假設下,J-B統計量分布近似于χ2(2)。當顯著性水平為0.05時,正態性假設被拒絕。實驗結果表明,LM*檢驗統計量有很強的檢驗能力,在備擇假設下,隨著ρ和k程度的增加,LM*檢驗統計量的分布就會往負方向上偏移。

5 結束語

本文借助狄拉克·δ函數的思想,提出了在收益和波動中的跳躍項帶有同期性和相關性的隨機波動率過程的基礎上,檢驗在波動方程中跳躍項存在性的拉格朗日乘子檢驗統計量,但它是只針對帶有跳躍項的SV模型進行檢驗,對于其他的SV模型能否使用,是今后的研究目標。

[1]Berndt E,Hall R,Hauaman J.Estimation and inference in nonlinear structural models[J].Ann Econ Soc Meas,1974,3:653 -665.

[2]Davies R B.Hypothesis testing when a nuisance parameter is present only under the alternative[J].Biometrika,1977,64:247 -254.

[3]史秀紅.指數自回歸條件異方差模型的檢驗[J].數量經濟技術經濟研究,2008(6):146-153.

[4]Eraker B,Johannes M,Poison N G.The impact of jumps in returns and volatility[J].J Finance,2003,53:1269 -1300.

[5]Khalaf L,Saphores J D,Bilodeau J F.Simulation-based exact jump tests in models with conditional heteroskedasticity[J].J Econ Dynam Control,2003,28:531 -553.

[6]Rogers A J.Modified Largrange Multiplier tests for Problems with one-sided alternative[J].Journal of Econometrics,1986,12:112-117.

[7]Watanable T.A Non-linear Filtering Approach to Stochastic Volatility Models with an Application to Daily Stock Returns[J].Journal of Applied Econometrics,1999,14:101 -121.

[8]Andersen T G,Hyung-Jin Chung,Bent E.fficient method of moments estimation of a stochastic volatility model:A Monte Carlo study[J].Journal of Econometrics,1999,91:61 -87.

[9]Pan J.The jump-risk premia implicit in options:Evidence from an integrated time-series study[J].J Finan Econ,2002,63:3 -50.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19