論強制收回土地使用權的征收法規制

2011-05-15 07:24:55宋志紅

中國國土資源經濟 2011年3期

■ 宋志紅

(國家行政學院,北京 100089)

論強制收回土地使用權的征收法規制

■ 宋志紅

(國家行政學院,北京 100089)

因公共利益需要強制收回國有土地使用權,實則屬于對土地用益物權的征收,但卻長期游離于征收法的規制之外。我國《物權法》將征收的客體局限于不動產所有權,《國有土地上房屋征收與補償條例》也將收回國有土地使用權視為房屋征收的附帶后果,不利于對強制收回土地使用權行為的規范。建議在《土地管理法》的修改和《征收征用法》的制定中,構建因公共利益需要強制收回土地使用權的準征收地位,將建設用地使用權等土地用益物權均納入征收法制的保護之下。

土地法學;土地管理法;土地收回;征收

1 現行法律規定及評析

1.1 我國法律對強制收回土地使用權的規定

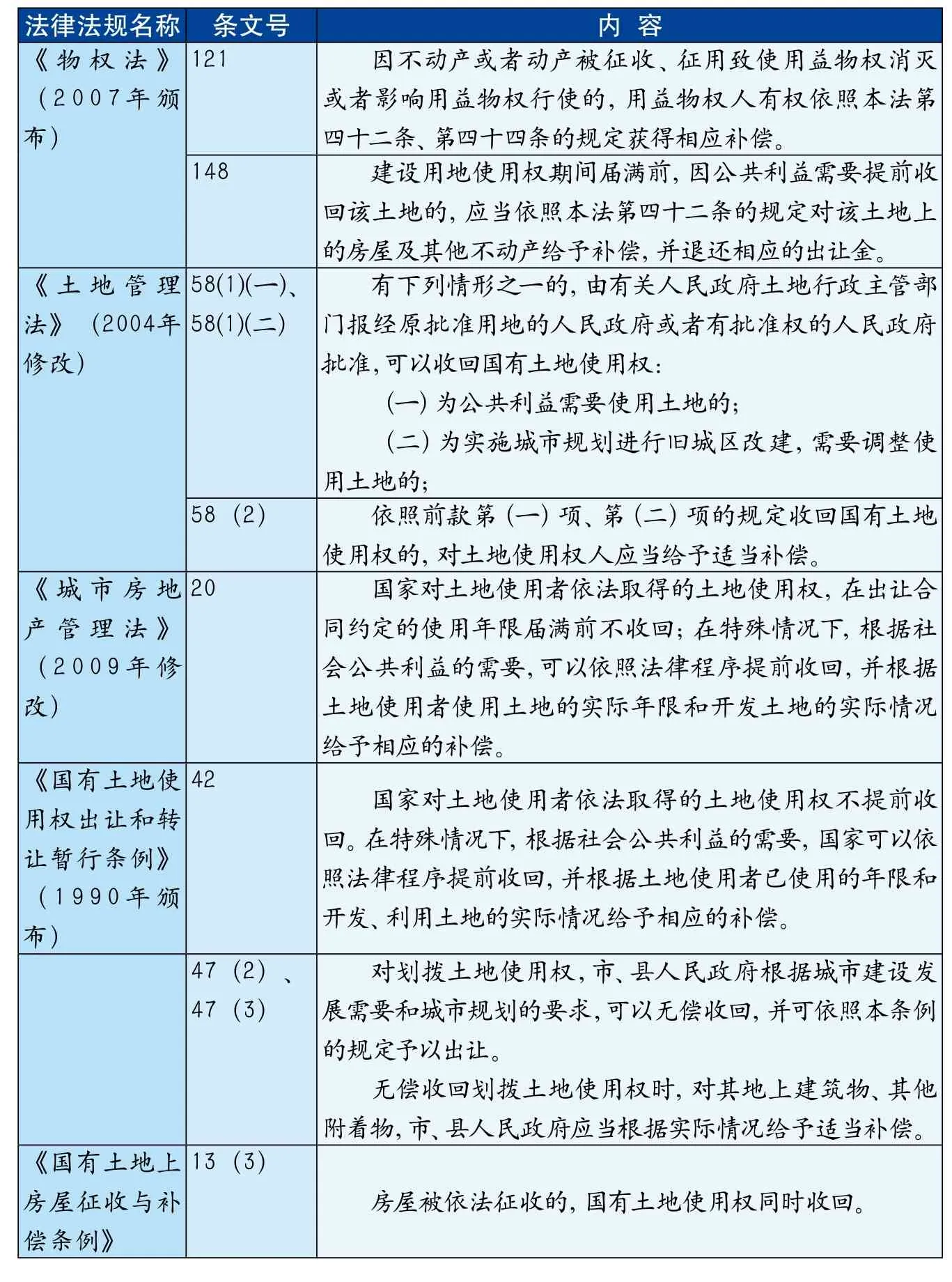

法律法規對強制收回土地使用權的規定分散在各處。為便于分析,列表如下:

1.2 評析

縱觀現行法律法規對國有土地強制收回的規定,已經初步具備了類似于征收的三要素:公共利益或實施城市規劃的需要,依照法律程序,給予補償。但這些規定又遠沒有征收制度嚴格和規范,一些規定之間存在矛盾,并且有“重房輕地”的傾向。

1.2.1 對收回原因的規定非常寬泛

“為實施城市規劃進行舊城改造”,甚至“根據城市建設發展需要和城市規劃的要求”,都可以構成強制收回國有土地的原因,這樣的范圍表述幾乎等同于城市規劃區內的一切建設項目。如此寬泛的收回范圍使得用國有建設用地使用權極可能因一紙規劃的出臺即面臨被強制收回的風險。

1.2.2 收回程序缺失

《城市房地產管理法》和《暫行條例》規定“依照法律程序”,《土地管理法》僅規定了報批程序,均沒有對權利人的知情權、參與權、異議和救濟途徑等做出規定。

1.2.3 有關收回補償的規定極不完善

缺乏對補償標準的具體規定,較多地使用“相應補償”、“適當補償”等抽象術語。并且,不同法律對補償的規定存在沖突之處:(1)對于為實施城市規劃進行舊城改造而收回劃撥土地使用權的情形,土地管理法第58條規定應給予適當補償,《暫行條例》第47條則規定可以無償收回。(2)對收回出讓土地使用權的補償,《土地管理法》和《城市房地產管理法》均規定根據使用的實際年限和開發土地的實際情況給予相應補償,《物權法》則規定“退還相應的出讓金”。依據前者計算的補償額更接近剩余年限土地使用權的實際價值,考慮土地的人工增殖部分;后者規定的“退還相應的出讓金”則完全未考慮從出讓到收回這段時間內的土地增值部分,實施的結果是使土地使用權人完全無法分享任何土地增值收益,甚至遭受重大損失。

表1 對強制收回土地使用權的相關規定

1.2.4 收回行為法律性質不明

強制收回土地使用權與不動產征收十分類似,唯一區別在于它所強制剝奪的權利是不動產用益物權而非所有權。那么這樣一種行為到底具有什么樣的法律屬性呢?作為財產征收的一般條款,《物權法》第42條將征收標的界定為“集體所有的土地、單位和個人的房屋、其他不動產”。征收所針對的實體財產是土地、房屋等不動產,并無爭議。但從所剝奪權利之種類的角度考慮,是僅限于所有權,還是可以包括各種土地用益物權?我國有學者認為,“征收是指國家依公共利益的理由強制取得民事主體財產所有權的行為”,[1]“在我國《物權法》中,征收將導致被征收人所有權移轉。對建設用地使用權不存在征收問題,只是提前收回的問題。”[2]“征收是一種改變所有權的法律行為,國家收回本來就屬于自己的建設用地,不適用有關征收的規定,其性質不是征收,屬于提前收回建設用地使用權。”[3]從而將征收的客體限定為各種所有權。如此一來,國家出于公共利益強制收回國有土地使用權則不被定性為征收行為。但此種收回行為到底具有何種法律屬性,并未明確。

1.2.5 在房屋征收中,收回土地使用權處于附屬地位

《物權法》一方面將土地使用權排除在征收客體之外,另一方面又規定了用益物權在不動產征收中的附屬地位和相對獨立的補償權。依據《物權法》第121條的規定可知:(1)因不動產被征收致使用益物權消滅的表述,表明了土地使用權在財產征收中的附屬地位,土地使用權人并不屬于被征收人,而只是受征收行為影響的用益物權人;(2)賦予了作為用益物權人的土地使用權人獨立于所有權人向征收人請求賠償的權利,這也是由用益物權的相對獨立性所決定的;(3)補償的標準是相應補償,但何謂“相應”并不明確。

收回土地使用權的附屬地位在城市房屋拆遷中表現得更為明顯。原有的拆遷管理條例在拆遷補償上實行以房屋為中心的補償模式,土地使用權的補償僅是以房屋區位補償價的形式部分體現,并不獨立計算,這也是土地使用權的價值無法得到充分補償的根本原因。更讓人感到遺憾的是,國務院于1月19日新通過的《國有土地上房屋征收與補償條例》并未糾正這一做法,仍然將國有土地使用權的收回置于房屋征收的附屬地位。其第13條第3款規定:“房屋被依法征收的,國有土地使用權同時收回。”顯然,國有土地使用權收回并沒有被當做一個獨立的法律行為被重視,而是被視為房屋征收的附帶結果。在補償上,《國有土地上房屋征收與補償條例》一方面在第17條規定是對“被征收房屋價值的補償”,另一方面在被征收房屋價值的計算上又規定“對被征收房屋價值的補償,不得低于房屋征收決定公告之日被征收房屋類似房地產的市場價格。”也即以“類似房地產的市場價格”為“被征收房屋價值”的計算標準。由此可見,其第17條規定的“被征收房屋價值的補償”實際上應理解為“被征收房地產價值的補償”,包括房屋價值和土地價值兩部分,但在立法時僅采用了“房屋價值”的表述,“土地價值”被作為附帶部分隱含其中。

2 強制收回土地使用權的征收屬性

盡管《物權法》將征收的客體限定為不動產所有權,但基于法理分析,因公共利益需要強制收回土地使用權的行為實質上是一種對用益物權的征收行為:

(1)它完全符合征收行為的本質特征。一般認為,征收是指國家為了公共利益的需要,以補償為條件,強制地取得其他主體的所有權或其他財產的一種行政行為。[4]雖然各國有關征收的規定不同,但均有兩點本質特征:公共利益目的、強制剝奪權利。征收的核心就是國家出于公共利益目的對民事主體權利的強制剝奪,此種剝奪不同于行政處罰,不以民事主體的違法行為為前提,而是直接依據法律的規定進行。因公共利益需要強制收回土地使用權完全符合征收行為的本質特征,實踐中它也通常是與其他的財產征收行為相伴而行的,典型如對城市房屋實行強制拆遷同時收回土地使用權。

(2)盡管法律未明確將因公共利益需要強制收回土地使用權界定為征收,但其有關規定已基本具備征收的三要素:“公共利益需要”、“依照法律程序”、“補償”。

(3)從《物權法》第148條有關“退還相應的出讓金”的表述來看,似乎將其定性為解除合同。筆者認為,出讓人并不享有隨意解除出讓合同的權利,國家基于公共利益需要收回土地使用權,也非基于合同約定,而是法律的直接規定。因此,此處的收回行為不能視為合同解除行為。《物權法》第121條按照征收予以補償的規定,也表明這不是一種依合同而為的民事行為。

(4)建設用地使用權一旦設定,便具有相對獨立的地位,國家作為所有權人亦不得干涉用益物權人行使權利,更不得隨意提前收回。只有解釋為征收,才能為此種收回行為提供合法的依據。

(5)從比較法上看,征收的外延比較廣泛,其不僅包括移轉所有權的征收,還包括不移轉所有權的征收,即所謂對財產利益的征收。[5]在日本,征用可以分為對土地的征用和對權利的征用,中國農村土地的征收相當于日本法的土地征用,中國城市土地的征收則類似于日本法的權利征用。[6]凡是屬于永久性剝奪財產權利的(既包括所有權,也包括用益物權),均構成征收。實踐表明,此種更為寬泛的征收制度更有利于對人民財產權的保護。因此,將土地使用權作為征收的客體,并無理論障礙,而且有國際先例可資借鑒。

3 強制收回土地使用權的征收法規制

3.1 承認強制收回土地使用權的征收屬性的意義

《物權法》將土地使用權等用益物權排除在征收客體之外,主要是尊重了我國長期將征收限于對所有權之剝奪的習慣,但這種狹窄的界定征收客體范圍的模式已不適應當前保護人民財產權利、推進依法行政的要求。

(1)土地使用權在我國不動產權利體系中的特殊重要性決定了其應具有更加獨立的地位,得到更加充分的保護。誠如學者所言,我國實行土地公有制,土地所有權不能流動,土地使用權因此有了替代土地所有權的功能,其他各種土地他項權利均建立在土地使用權之上,土地使用權成為土地交易市場的基礎。[7]這種特殊的土地制度,使得對單位和個人等私法主體而言,土地使用權比土地所有權具有更重要的意義。土地使用權是單位和個人享有的相對獨立而且非常重要的不動產權利,其價值甚至超過房屋所有權。對房屋的征收,必然附隨對土地使用權的強制收回,并且在絕大多數情況下,征收房屋的最終目的恰好在于收回土地以便重新進行建設。因此,在我國實行土地公有制土地使用權才是人民基礎性的土地財產權利的特殊國情下,將建設用地使用權等用益物權排除在征收制度保護之外,不利于規范政府的土地收回行為,容易形成行政權力監管的真空,將導致對人民財產權利保護的重大疏漏。

(2)國有土地強制收回行為征收地位的缺失,是當前國有土地使用權人的權益易被侵害的主要原因。由于立法和實踐均沒有從征收的高度來制約和規范土地使用權收回行為,政府的土地收回行為有較大的隨意性。從征收的視角審視,現行國有土地強制收回制度的缺陷是顯見的:①收回原因沒有上升到嚴格的公共利益高度,范圍過寬。②有關收回程序的規定幾乎為空白。土地使用權強制收回的程序長期被漠視,實踐中由各地政府自行掌握,權利人的知情權、參與權、救濟權等無法實現。于收回無房屋等地上物的土地以及地上物所有權與建設用地使用權人分離的情形,問題尤為嚴重。③有關補償的規定較為混亂,不僅法律法規相互沖突,而且 “重房輕地”,土地使用權的價值不能得到充分補償。因此,澄清國有土地強制收回的征收屬性,并按照征收理論對其予以規范,對于完善土地收回制度,保障人民土地權利具有重要意義。

3.2 強制收回土地使用權的征收法規制

一旦確立了強制收回土地使用權的征收屬性,就應當從征收法的高度來規范收回行為,將其納入征收法的規制渠道:

(1)構建強制收回土地使用權的準征收地位。考慮到短期內修改《物權法》的不現實性,應依據《物權法》第121條的規定,認定國家基于公共利益需要對用益物權的強制剝奪準用征收,從而據此構建建設用地使用權、土地承包經營權、宅基地使用權等土地用益物權的準征收客體地位。新通過的《國有土地上房屋征收與補償條例》雖然沒有賦予國有土地使用權獨立的被征收地位,但鑒于其將國有土地使用權收回視為與房屋征收同時發生的附屬行為,國有土地使用權收回也自然被作為一種隱性行為,同房屋征收一起被納入了征收法制的規制渠道。在房屋征收之外的因公共利益需要強制收回國有土地使用權的情形,則應依據《物權法》第121條的規定準用征收的規定。

(2)長遠的解決方案則是寄希望于《土地管理法》的修改和《征收征用法》的制定予以徹底修正。趁此修改《土地管理法》之際,應對其規定的土地收回制度予以檢討,明確因公共利益需要強制收回土地使用權的征收屬性,并按照財產征收的理論來具體構建此種收回制度:①在收回原因上,將一切實施城市規劃的需要均納入收回范圍,顯然過于寬泛,需要按照公共利益理論嚴格限定其范圍。同時,考慮到我國處于城市化中期階段,城市范圍不斷擴張的國情,在公共利益的界定上不宜過于狹窄和僵硬,法律的不完全列舉式規定輔以適當的公共利益異議裁定程序則是比較理想的解決方案。《國有土地上房屋征收與補償條例》對公共利益的列舉可資參考,但其最終沒有規定公共利益的異議裁定程序則頗為遺憾。②在收回程序上,可以參照土地征收或城市房屋征收的程序設置。③在補償上,應將房屋等地上附著物和土地使用權各自作為獨立的不動產分別計算補償項目。對收回出讓土地使用權的補償,應當按照依年限修正后的市場交易價確定;對收回劃撥土地使用權的補償,則應結合土地使用權人取得土地的成本、對土地的投入狀況等因素給予合理的補償。制定《征收征用法》時則應明確將各種土地用益物權列為征收的客體,并按照征收三要素的要求對征收用益物權的行為予以規范。

[1]郭潔.土地資源保護與民事立法研究[M].北京:法律出版社,2002:296.

[2]王利明.《物權法》的實施與征收征用制度的完善[EB/OL].中國私法網,2009-06-16.

[3]全國人大常委會法制工作委員會民法室.《中華人民共和國物權法》條文說明、立法理由及相關規定[M].北京:北京大學出版社,2007:274.

[4]王春娣.論不動產征收中的私權保護[J].法律適用,2003(11):63.

[5]〔日〕平松弘光,著.丁相順,譯.日本的土地利用、土地征用以及補償金[A].中國人民大學民商事法律科學研究中心.民商法前沿2002:(1·2)[C].吉林:吉林人民出版社,2002:159.

[6]孫憲忠.爭議與思考——物權法立法筆記[M].北京:中國人民大學出版社,2006:554.

DF459;F293.2

B

1672-6995(2011)03-0010-04國有土地使用權的收回,是指在符合一定條件時,由國家采取一定的行為使土地使用者的土地使用權歸于消滅并收回土地的行為。我國《土地管理法》等法律法規多處規定了國有土地使用權的收回措施,依照其法律屬性之不同,可以分為三類:(1)國家出于公共利益需要強制收回劃撥土地使用權或提前收回出讓土地使用權,例如城市房屋拆遷中收回國有土地使用權;(2)作為行政處罰措施強行收回土地使用權,例如有關部門對嚴重閑置土地的無償收回;(3)因土地使用權期限屆滿或設立土地使用權的目的不復存在而使土地使用權回復到所有權的收回,例如作為工業用地的出讓土地使用權期限屆滿使用者未申請續期,由國家收回,再如鐵路經核準報廢,原使用的劃撥土地由國家收回。本文研究的強制收回土地使用權僅指第一種情形,既以公共利益名義強制收回國有建設用地使用權,以下簡稱為強制收回土地使用權。強制收回土地使用權是城市土地儲備最主要的土地來源之一,也是當前城市房屋拆遷的關鍵利益之所在,明確強制收回土地使用權行為的法律性質并予以嚴格規范,是規范政府的土地收回行為、完善土地儲備和拆遷制度、保障人民土地權利的迫切要求。

2011-01-12

宋志紅:(1980-),女,湖北省京山縣人,國家行政學院法學教研部講師,民商法學博士,主要研究方向為民商法學、土地法學。