高新技術上市公司知識產權、資本結構與企業績效

2011-04-26 05:55:46北京聯合大學管理學院嚴鴻雁

財會通訊 2011年19期

北京聯合大學管理學院 嚴鴻雁

[本文系北京聯合大學校級科研項目“高科技中小企業資產專用性與融資結構問題研究”(編號:sk200943x)、2010年北京市財政科研基地“科研基地-中小企業發展研究中心平臺項目”(項目代碼:PXM 2010_014209_098878)階段性研究成果]

一、理論基礎與研究假設

(一)高新技術企業知識產權與資本結構 企業發展需要外部融資,對于高成長性的高新技術企業來說,其持續快速的發展更是離不開從外部獲得足夠的資金,以有效解決其快速發展過程中的金融缺口。基于資源的企業理論認為,擁有特定的資源是一個企業參與市場競爭的基礎。擁有知識產權的數量和質量決定了高新技術企業在市場上的競爭力,進一步影響企業的經營決策。以高新技術為核心的知識產權如專利、專有技術已經成為影響高新技術企業生存和發展的重要生產要素。高新技術企業知識產權在企業總資產中所占的比例不斷提高,這一特征對高新技術企業來說極為突出。但是從融資的角度來分析,無形資產比有形資產有更多不利的影響。由于企業的有形資產比無形資產更具有擔保價值,因此企業有形資產所占比例越大,企業的信用能力就越強,因而就有可能獲得更多的負債。所以從資本結構優化的角度考慮,企業應保持較低的負債率。Longand Malitz(1985)強調技術創新研發方面投資的產出往往創造出專利等無形資產,這種資產有可能遭受市場失敗的威脅(也就是說它們不可能在公開市場有效率地交易)。因此,它們不可能成為一個好的抵押品,也就難以借到資金,不可能支持高水平的債務。所以,企業不能或者不愿意以負債來支持創新投資。另外由于知識產權具有很強的專用性,基于交易成本經濟學的資本結構理論認為,一個企業資產專用性程度越高,在合約不完全背景下,使用負債治理導致的套牢問題越容易出現,導致較高的監督成本和協調成本,企業的理性選擇是使用較多的權益資本。基于上述分析,本文提出如下假設:

H1:高新技術企業所擁有的專利數與資本結構呈負相關關系。

由于商標數、著作權等知識產權的數據沒法得到,而且更為重要的是它們對高科技公司融資的相關性不強,所以在這里只選擇了數據較易得到且對高科技公司融資相關性較強的專利數進行假設研究。

(二)高新技術企業知識產權與企業績效 作為研發活動的重要產出的知識產權,由于其所具有的稀缺性、價值性、不可替代性和難于模仿性,它不僅自身可以發揮資產效應,而且可以整合有形資產以及其他無形資產,具有提效增值的功能。Bosworth和Rogers認為企業所擁有的獨特資產是造成企業之間競爭優勢和業績差異的重要原因,這些獨特資產主要包括技術訣竅、聲譽、商標、專利等壟斷性資源。一些學者對技術創新、知識產權和企業績效的關系做了實證研究。Griliches對美國157家制造企業的時序與橫截面數據分析的實證結果表明,公司的績效與由公司過去的研發支出和專利數量所形成的“無形資產”之間存在一個重要的正相關關系。Reitzig對德國機械制造業50家公司的統計分析表明,擁有較高質量專利的企業擁有更好的企業績效。Crepon、Duget和Mairesse將研發支出定義為研發活動的投入因素,專利權數量及新產品銷售金額為研發活動的產出,建立模型并證明研發活動的投入對產出有正向影響,產出對績效有正向影響。Lev和Sougiannis發現研發產生的專利對企業股票報酬率有顯著正向影響。李文鶼和謝剛對我國電子及設備制造公司的專利活動與績效進行了實證研究。趙遠亮研究表明商標申請活動和企業的經營績效之間存在著較強的關聯性。基于上述理論與實證分析,本文提出如下假設:

H2:高新技術企業所積累的專利數對其績效有正向的顯著影響。

二、變量選取與模型設計

(一)被解釋變量 (1)資本結構。資本結構作為被解釋變量,使用的是資產負債率(LEV),即負債總額/總資產,都采用年報中的賬面價值。這主要考慮到我國的現實情況。債券市場不發達,企業融資多以借款的形式進行債務融資,甚至短債長借,因此無法使用短期負債率或長期負債率來描述資本結構,而采用較保守的賬面價值來計算。(2)企業績效。在無形資產對上市公司企業經營績效影響的衡量方面,學者們曾提出許多指標,如銷售收入、利潤率、利潤成長率、資產回報率(ROA)、凈資產收益率(ROE)等。本文利用會計績效指標總資產收益率(ROA)作為評價企業經營績效的一個綜合指標,總資產收益率是凈利潤與總資產的比值,它表明了企業資產的綜合利用效果,也反映了企業的整體營利能力。指標數值越高,表明企業資產的利用效率越高,說明企業在增加收入和節約資金使用方面取得了良好效果。

(二)解釋變量 企業申請的專利權是技術創新的主要結果,也是反映技術創新的一個很好的指標,應該成為高新技術公司的主要知識產權和利潤創造源。但由于創造性、新穎性等必要條件以及技術領域不同,專利在授予上存在年限與分類的不同。在我國《專利法》中,專利包括發明專利、實用新型、外觀設計,其保護期分別為20年、10年和10年。這三種專利的新穎性和價值是有差異的,代表著不同類型的技術創新活動。本文直接用發明專利、實用新型和外觀設計的數量作為解釋變量,探討不同專利形式對資本結構以及企業績效的影響,探求企業在處理三種專利過程中的規律與特征。

(三)控制變量 本文主要研究知識產權、資本結構與公司業績的關系,由于影響公司資本結構與公司業績的因素很多,因此在研究設計中要控制其他因素的影響。根據相關研究結論,本文設置了以下控制變量:公司規模和公司成長性。

本文將公司規模作為影響公司業績和資本結構的一個控制變量。關于公司規模這一指標的度量,本文采用公司年末總資產的自然對數來對公司規模進行衡量。

對于公司成長性這一指標的度量,國內外研究中有很多方法,典型的有資本性支出與銷售額的比例、研發費用與銷售額的比例、折舊費用與銷售額的比例、盈利價格比等。張錦銘(2006)在其研究中采用了公司年末累計折舊減去年初累計折舊的差額,即年度折舊費用,除以主營業務收入凈額來表示;杜瑩(2002)用利潤增長率來表示;趙帥(2003)用主營業務收入增長率來表示;封鐵英(2006)用總資產增長率來表示。這些衡量方法都可以在一定程度上反映公司的成長性。本文采用主營業務收入增長率來反映公司的成長性。

肖作平(2005)研究表明資本結構與公司績效存在互動關系;財務杠桿與公司績效負相關。王宇、徐應萍(2006)等在研究高新技術上市公司資本結構影響因素時也通過實證進行檢驗,指出公司盈利能力對資本結構有影響作用。基于相關研究結論,本文在模型中設置了資本結構與公司績效作為控制變量。

(四)計量模型 本文在研究企業所擁有的知識產權數量和企業績效的關聯性時,由于企業績效變量選取的是ROA和托賓Q值,兩者都是相對值,而不是銷售收入或利潤等絕對值,因此沒有選擇柯布道格拉斯生產函數形式的指數方程,而選擇了多元一次回歸模型。根據前面的假設,本研究建立以下多元回歸模型。

其中:ROA為資產回報率;LEV為資產負債率;α1,2分別是2個模型中待確定的常數,是回歸方程的截矩;βij(i=1,2;j=1,2,3…6)是2個模型中待確定的系數;Paten,Utility,Design分別是企業積累的發明專利、實用新型和外觀設計;Size和GR分別是企業的資產規模和成長性。

三、數據選擇與分析

(一)數據來源 本文以我國在上海和深圳股票市場上市發行A股的企業為研究對象,研究專利數、資本結構與企業績效之間的關系。判定一家上市公司是否是高新技術企業,可以依據《國家高新技術產業開發區高新技術企業認定條件和辦法》及《國家高新技術產業開發區外高新技術企業認定條件和辦法》的相關規定。由于上市公司信息披露的不充分性,認定辦法中所規定的兩大標準:主營收入結構標準、人員結構標準無法直接從上市公司年度報告中獲得,這使得無法依據相關標準直接選取樣本。從我國上市公司信息披露的現狀出發,選擇其年報中是否披露高新技術企業認證為惟一標準,即若在年報中披露其高新技術企業認證,則認為是高新技術企業;若沒有披露相關認證,則排除在高新技術企業之外。依照此標準,對發行A股的醫療板塊上市公司逐一進行篩選,從中剔除ST公司,初始確定研究對象75家。本文的研究期間是從2002年至2008年止,上市醫藥企業的財務數據來自于中國證券網,根據上市醫藥公司的信息,本文分別在國家知識產權局、國家工商局等相關網站查詢并統計了醫藥上市公司截止2002年至2008年專利權數據,最終獲得402個有效樣本。

(二)描述性統計 從表1描述性統計中可以看出,高新技術上市公司所擁有的專利權較多,各類專利權平均數分別為79.18、51.15和52.46,在發明專利、實用新型和外觀設計三種專利中,上市醫藥企業主要申請的是發明專利,實用新型和外觀設計申請的相對較少。這也反映出醫藥企業創新的特點,主要是新配方、新劑型、化合物結構、方法和用途創新等,只有一些醫療器械制造企業擁有較多實用新型專利。各公司所擁有的專利權存在很大的差異性,如發明專利最多的企業有2004項,最少的則是零。在資本結構和企業績效方面也存在很大的差異性。與高新技術上市公司相比,非高新技術公司所擁有的專利權明顯較少,其杠桿比率較高,公司績效較差。

表1 描述性統計表

(三)回歸分析 本文采用SPSS13.0統計軟件對制藥企業的知識產權、資本結構和企業績效作了回歸分析。見表2:

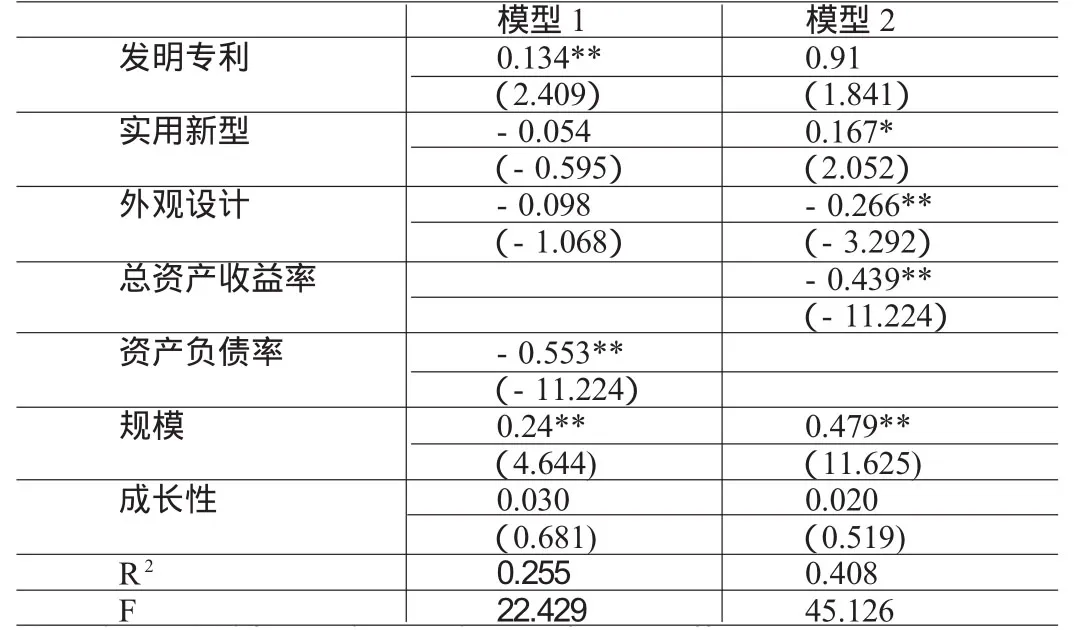

表2 知識產權、資本結構和企業績效回歸結果

四、結論

從表2模型1的數據可知,發明專利與制藥企業的績效呈顯著正相關關系(在1%顯著性水平之內),而實用新型、外觀設計對制藥企業的績效沒有正向影響。這表明知識產權在一定程度上已經成為企業的重要資產,而且這些專利對企業的績效產生了重要影響。模型2的數據表明,醫藥高新技術企業的各種知識產權指標中,只有外觀設計與資本結構呈顯著負相關關系(在1%顯著性水平之內),發明專利數和實用新型與資本結構呈正相關關系。這表明對于技術含量較高的企業,較多的專利技術意味著企業有較強的競爭力和盈利能力,所以較多的無形資產同樣可以支撐較高的負債。

[1]肖作平:《上市公司資本結構與公司績效互動關系實證研究》,《管理科學》2005年第3期。

[2]王宇、徐應萍:《高新技術上市公司資本結構影響因素研究——基于多元線性回歸分析的實證檢驗》,《云南財貿學院學報》2006年第4期。

[3]余光勝:《企業知識理論導向下的知識管理研究新進展》,《研究與發展管理》2005年第6期。

[4]朱國軍、楊晨:《基于戰略資源論的企業知識產權資產管理內涵探析》,《科學學與科學技術管理》2006年第11期。

[5]李文鶼、謝剛:《中國電子及設備制造公司的專利活動、戰略與績效貢獻》,《科學學與科學技術管理》2006年第4期。

[6]趙遠亮、周寄中、侯亮、許治:《醫藥企業知識產權與經營績效的關聯性研究》,《科研管理》2009年第7期。

[7]達潭輝:《我國高新技術上市公司年度報告信息特征統計分析》,《華東經濟管理》2006年第10期。

[8]Bosworth D.and Rogers,M.Market Value,R&D and Intellectual Property:An Empirical Analysisof Large Australian Firms.Econom ic Record,2001,77.

[9]Crepon B., Duget E.,Mairesse, J.Innovation, and Productivity:An Econometric Analysis at the Firm Level,W orking Paper No.6696,NBER,Cambridge,MA,1998.

[10]Griliches Z..Market Value,R&D and Patents.Econom ics Letters,1981,7.

[11]Henderson R.Teachingmaterialsof Technology Strategy Course,Sloan ofM IT,2000.

[12]Lev B.,Sougiannis T.Penetrating the Book-to-Market Black Box:The R&D effect,Journal of Business Finance&Accounting,1999.26.

[13]M ichael S.Long&Ileen B.Malitz.Investment Patternsand Financial Leverage,Corporate Capital Structures in the United States,1985,2.

[14]ReitzigM.Strategic Management of Intellectual Property.M it Sloan ManagementReview,2004,7.

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

華人時刊(2020年13期)2020-09-25 08:21:50

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

影視與戲劇評論(2016年0期)2016-11-23 05:26:01