企業社會責任與財務績效關聯性實證研究——基于江蘇上市公司的分析

2011-04-26 05:55:46河海大學商學院建設銀行泰州支行

財會通訊 2011年19期

關鍵詞:企業

河海大學商學院 鹿 翠 建設銀行泰州支行 匡 慧

一、引言

隨著工業化進程和技術與生產力的發展,企業在創造巨額利潤的同時,也帶來了一系列諸如環境污染、產品品質、勞動安全等社會問題。傳統的追求利潤最大化理念已不能適應現代企業發展的需要,而以可持續發展為核心的企業社會責任逐漸成為市場各參與方關注的焦點。從全球范圍來看,企業、各類政府機構和非政府組織都在積極承擔社會責任,越來越多的企業對外公開發布社會責任報告。目前,國內已經有一些大公司,把承擔社會責任作為他們的發展的目標。尤其是2008年以來的金融危機,使得越來越多的經營者相信,企業在盈利的同時還要滿足社會多種需求,企業的社會責任將會影響企業的長期價值。據統計,在2008年年報披露中,共有290家滬市上市公司披露了履行社會責任的報告,其中有32家公司不屬于“三類”公司,是自愿披露。同時中證指數公司在2009年7月正式推出了上證社會責任指數,為社會責任投資提供標的。盡管我國社會責任投資仍處于一個起步階段,但上證社會責任指數的推出,一方面將促進企業更加關注和履行其所承擔的社會責任,另一方面也將通過該指數的產品化促進社會責任投資在中國的發展。

二、指標選擇與變量選取

(一)企業社會責任的衡量指標 結合我國實際情況,利用上市公司的年度報告作為資料來源,對所披露的內容進行分析。為了提高從不同公司得到數據的可比性,本文結合利益相關者理論,以及它對企業社會責任確定的重要性,從利益相關者角度對企業社會責任進行分類,參考我國學者李正介紹的企業社會責任信息披露指數法,并在此基礎上增加了股東這一類別。按照可行性、科學性、全面性的原則,將社會責任信息按利益相關者進行歸類。根據社會責任信息指數披露法,如果某一指標屬于定性描述,分值為1;而如果在此基礎上有相應的數量披露,則再加1分;所以一個企業社會責任指數得分變化范圍在0~38分之間。具體的指標體系設計見表1所示。

表1

(二)企業財務績效的衡量指標 在管理實踐中績效和企業社會責任都屬于不可觀測的潛在變量,要對其進行衡量,必須利用可觀測的細分指標來體現。由于本文主要是從我國上市公司的年度報告來獲取信息,所以采用會計指標來衡量企業財務績效。本文從三個方面來衡量企業財務績效,包括企業盈利水平、企業競爭能力和企業成長性。

(1)企業盈利水平。衡量企業的盈利水平通常使用的指標主要有:營業利潤率、資產凈利率、凈資產收益率等。其中營業利潤率是反映企業盈利能力的一項重要指標,是指一定時期的營業利潤總額與銷售收入總額的比率,這項指標越高,說明企業從銷售收入中獲取利潤的能力越強。

(2)企業競爭能力。衡量企業競爭能力的指標有定量指標也有定性指標,考慮到指標的可量化性以及數據的可獲得性,本文采用總資產報酬率來衡量企業的競爭能力,總資產報酬率是指企業一定時期內利潤總額與資產平均總額的比率,它體現了總資產獲取收益的能力。

(3)企業成長性。企業所擁有的資產是企業賴以生存與發展的物質基礎,總資產增長率可以較好地分析企業發展所處的階段,總資產增長率越高,說明企業規模在擴大,市場需求在增多,企業在成長。本文以總資產增長率來衡量企業成長性。

(三)控制變量 不同的企業規模和不同的企業性質會對企業績效產生不同的影響,因此本文引入兩個控制變量:企業規模和企業性質。同時企業規模還會影響企業的社會責任,這是由于規模大的企業會更多地關注其利益相關者,并且具備更好的能力去承擔社會責任。企業規模用期末總資產的自然對數表示,而企業性質則采用虛擬變量來表示,如果樣本公司為國有企業則取值為1,否則取值為0。相關變量見表2。

三、實證分析

(一)樣本選擇與數據來源 本文利用江蘇省上市公司的數據來檢驗企業社會責任和財務績效之間的相關性。首先,由于上市公司作為典型的企業組織形式,比起其他類型的企業,在公司治理、信息披露等方面更為規范,因此獲取反映企業財務績效的數據也相對比較方便。其次,選擇江蘇省上市公司主要是由于江蘇省經濟效益相對比較高,上市公司種類比較齊全,在全國具有一定的代表性。本文選取2004年至2008年在上海和深圳交易所上市交易的江蘇公司作為樣本,剔除了ST公司、金融類企業以及數據披露不全的公司,最后共有42家公司4年共計168個樣本的數據。

(二)企業社會責任的履行對財務績效的影響 本文將企業規模、企業性質和社會責任指數作為自變量,其中考慮到企業在社會責任方面的表現要轉化為經濟業績需要一段時間,因此模型中除了考慮企業當期的社會責任指數外,解釋變量中還加入了前三期的社會責任指數。

建立動態回歸模型1:

上式中CFPit表示企業財務績效,分別用代表企業盈利水平的營業利潤率(YL)、代表企業競爭能力的總資產報酬率(ROA)和代表企業成長性的總資產增長率(△TA)來代入以驗證本文第一個假設。LnTA表示企業規模,QX代表企業性質,CSPit、CSPit-1、CSPit-2、CSPit-3分別表示企業當期以及前三期企業社會責任指數。回歸檢驗結果如表3所示:

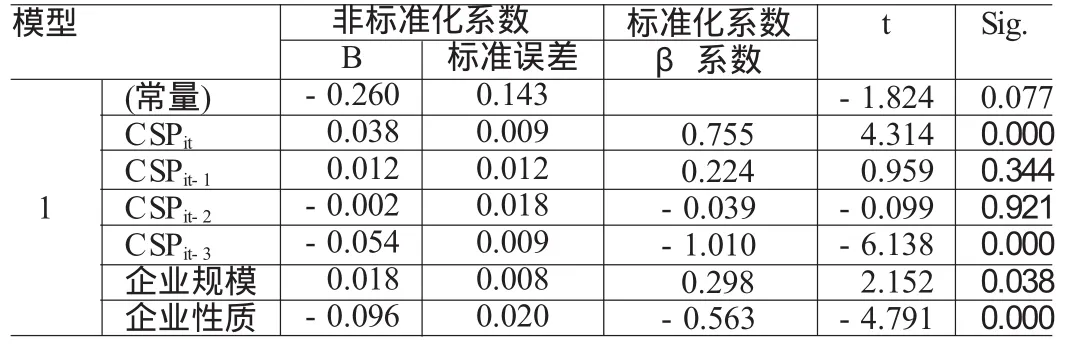

表3

表3是以總資產報酬率來衡量企業財務績效,顯示的是總資產報酬率與當期和前三期的社會責任指數、企業規模以及企業性質的回歸結果。可以看出,當期企業社會責任與其總資產報酬率結果為正,表明企業的社會責任表現與衡量企業競爭能力的總資產報酬率之間的關系是正相關。前一期的社會責任表現對企業競爭力影響的估計值也為正,雖然前兩期所顯示的系數值是負數,但相伴概率P值尤其是最前一期顯示較高。

表4是用總資產增長率來衡量企業財務績效,反映的是企業的成長性與當期以及前三期企業社會責任指數、企業規模和企業性質的回歸結果。結果顯示企業當期的社會責任表現對企業成長影響的系數估計值為正,這表明良好的社會責任表現促進了企業的成長。而前兩期的社會責任指數與總資產增長率之間的關系顯示為負相關,但是相伴概率P值很高,因此影響不顯著。

表4

表5是用營業利潤率來衡量企業財務績效,得到營業利潤與企業當期以及前三期的社會責任指數、企業規模和企業性質之間的回歸結果,結果表明:當期和前一期的社會責任表現與反映企業盈利能力的指標(營業利潤率)之間的關系為顯著的正相關,這說明,企業在履行社會責任時會量力而行,當企業盈利多時,則會多承擔社會責任,而當盈利少時,則會較少承擔社會責任;前三期的社會責任指數對企業的盈利能力的影響估計值是負值,說明了企業前期承擔社會責任會增加企業的成本,降低企業的利潤,這種情況與企業現實情況相符。

表5

以上回歸檢驗結果說明:(1)企業當期的社會責任表現與衡量企業財務績效的三個指標都顯示正相關的關系,即企業當期的社會責任指數越高,相應的企業競爭力、成長性和盈利能力就越好;(2)企業前一期的社會責任表現對財務績效影響的系數估計值都為正,但顯著性水平都不太高(反映企業盈利能力的營業利潤率顯示顯著);(3)企業前兩期和前三期的社會責任表現對絕大部分反映財務績效指標影響的系數估計值都為負值,但這種負面影響并不顯著。由此得出:在一個較長時期內,企業社會責任方面的表現越好,其財務業績就越好。

(三)企業財務績效對其履行社會責任的影響 建立回歸模型2:

根據回歸模型2,回歸檢驗結果如表6:

表6

表6是以企業當期的社會責任為被解釋變量,檢驗前期的財務績效對企業社會責任表現的影響。回歸結果顯示:企業前期反映財務績效的三個指標對社會責任表現的影響系數估計值都為正,其中衡量企業競爭力的指標ROA相伴概率P值較高,說明對社會責任表現的影響較弱。總體來看,前一期財務績效高的企業其社會責任表現也較好。

從回歸檢驗模型1和模型2都可以看出,企業規模和企業性質這兩個變量對社會責任與企業財務績效的關系起到了一定的影響作用。其中企業規模對社會責任表現影響的系數估計值都為正值,相伴概率P值較低,這說明企業的規模越大,企業會承擔更多的社會責任。但企業性質對社會責任表現的影響顯示卻是抑制作用,且相伴概率P值<0.001,這表明江蘇省上市國有企業社會責任的表現明顯不如民營、私營等非國有企業好。究其原因,首先在于樣本中共有19家非國有上市公司,其衡量企業財務績效的大部分指標的變化幅度比國有企業大,企業成長快,競爭力逐年增強,非國有企業社會責任表現受到企業前期財務績效的正面影響也會越來越好。其次,從體制差異來看,國有企業因得到國家體制的保護,市場競爭影響相對較小,而非國有企業要想在激烈的市場競爭中不斷地生存和發展,必須要通過自身的努力來獲得利益相關方的支持和認同,而承擔企業社會責任則滿足了利益各方的需求,維護和提高了企業的聲譽,從而增強企業的競爭力。加之國有企業資產所有權和分配權的限制,也制約了其對社會責任的承擔。再者,從民營、私營等非國有企業的自身發展過程來看,企業經營者的素質、企業管理、企業規模等方面都已發生了巨大的變化,越來越多的企業不再以追求利潤最大化為唯一目標,企業社會責任理念已逐漸被大家所認同和接受。

四、結論

實證結果表明,企業社會責任與衡量企業財務績效的指標之間是顯著正相關的關系,企業社會責任表現越好,企業財務績效就越高;企業財務績效越好,社會責任表現也就越好,二者相互影響,相互促進。同時,企業的規模影響了企業社會責任,規模越大,企業會承擔更多的社會責任;企業社會責任的表現也受企業性質影響,民營、私營等非國有企業的社會責任表現優于國有企業。

[1]陳宏輝、賈生華:《企業社會責任觀的演進與發展:基于綜合性社會契約的理解》,《中國工業經濟》2003年第12期。

[2]李正:《企業社會責任與企業價值的相關性研究——來自滬市上市公司的經驗證據》,《中國工業經濟》2006年第2期。

[3]仲大軍:《當前中國企業的社會責任》,《經濟與社會觀察》2003年第2期。

[4]Spence,M.JobMarket Signaling,Quarterly Journal of Econom ics,1974,87.

[5]Dirk Matten,Andrew Crane,Wendy Chapple,Behind the Mask:Revealing the true face of Corporate Citizenship,Journal of BusinessEthics,2003,45.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26