農村信用社績效評價指標權重計算方法改進——基于山東省農村信用社的實證分析*

2011-04-12 09:00:14牛德強

中國海洋大學學報(社會科學版) 2011年2期

牛德強

(中國海洋大學管理學院,山東 青島 266100)

經過多年的績效評價實踐,金融企業績效評價的基礎制度日趨完善。但是,對金融企業經營行為的引導力度依然不夠,金融企業重視當期利潤目標和薪酬,卻忽視持續發展能力和市場競爭力地培養,存在短期行為。為了引導國有及國有控股金融企業,尤其是中央金融企業的健康發展,需要一套對金融企業盈利能力和資產運營質量進行評價、診斷金融企業經營管理中存在的問題、引導金融企業高效營運的績效評價體系。基于這樣的背景,2009年由財政部印發了《金融類國有及國有控股企業績效評價實施細則》。[1]

但是,該體系指標權重是由行業數據進行簡單平均計算得到的,因此這種賦權方法不能對被評價對象進行最有效排序與區分。該文試圖采用一種更為有效的賦權方法,最大程度地區分被評價對象,從而快速有效地對信用社的績效狀況進行評價。

一、績效評價體系設立原則

績效評價以量化指標為主,對農村信用社進行績效評價關鍵是評價指標的設定,評價指標并不在多,但要體現財務監管的特點。進行績效評價重點應放在收益類指標,同時兼顧能夠反映風險控制和可持續發展能力的指標。為此,在設定績效評價指標時,應把握以下幾個基本原則:

1、評價指標與信用社信息披露的財務指標盡可能保持一致。考慮到大部分信用社應按要求披露年度財務報告,年度財務報告所披露的財務指標適用范圍廣,通用性強,便于采集,且能反映信用社的普遍情況,因此,評價指標應盡可能與年度報告披露的指標保持一致。

2、評價指標與新會計準則的指標體系保持一致。考慮到多數信用社已執行新企業會計準則,而新會計準則的會計科目相對于舊的會計制度已發生了較大的變化,在設定指標時盡可能地應用新會計準則的科目,計算公式所用指標盡可能地從會計報表中直接取數,以便于信用社填列。

3、評價指標應充分反映行業的特點。考慮到各行業的業務特點各不相同,在指標的設定上,一方面要反映各行業共性的內容,以適應金融企業綜合經營的趨勢,另一方面又要與信用社的實際相符,充分反映各行業的不同特點。因此,評價指標既要反映共性,又要突出個性。

4、評價指標要與行業監管部門的指標有機結合起來。考慮到行業都有相應的風險監管指標,在設定評價指標時主要側重于體現資本保值增值的收益類指標,同時適當應用一些行業風險控制指標,如資本充足率、加權平均凈資產收益率、凈資本與凈資產比率、凈資本與負債比率、償付能力充足率等,使評價指標盡量全面地反映信用社的財務狀況。

5、評價指標要切實可行。評價指標盡可能地與信用社的發展狀況相適應,適當考慮企業的發展趨勢,有些指標盡管有一定的先進性,但是指標涉及的會計科目調整過多或者要考慮很多非定量因素,可調節空間太大,因此并不便于企業填列。

二、現行績效評價指標體系

根據上述原則,農村信用社績效評價指標從以下四個方面進行設計:

1、盈利能力指標。包括資本利潤率(凈資產收益率)、資產利潤率(總資產報酬率)、成本收入比、收入利潤率、支出利潤率、加權平均凈資產收益率6個指標,主要反映金融企業一定經營期間的投入產出水平和盈利質量。

2、經營增長指標包括國有資本保值增值率、利潤增長率、經濟利潤率3個指標,主要反映金融企業的資本增值狀況和經營增長水平。

3、資產質量指標。包括不良貸款率、撥備覆蓋率、認可資產率、應收賬款比率、凈資本與風險準備比率、凈資本與凈資產比率6個指標,主要反映金融企業所占用經濟資源的利用效率、資產管理水平與資產的安全性。

4、償付能力指標。包括資本充足率、核心資本充足率、償付能力充足率、凈資本負債率、資產負債率5個指標,主要反映金融企業的債務負擔水平、償債能力及其面臨的債務風險。

三、績效評價指標權重計算方法改進

首先根據各項評價指標相對于評價目標的重要性程度,實行主觀賦權法給出各項指標的權重系數(根據財政部公布的銀行類金融企業績效評價結果計分表),在此基礎上,對權重系數進行二次權化處理。前一次加權是針對各評價指標相對于評價目標的重要程度而進行的;后一次加權,是在盡量拉開各被評價對象之間的整體差異而進行的。這兩次加權的背景是截然不同的。以上方法用數學語言表述如下:

首先根據各項評價指標相對于評價目標的重要性程度,由主觀賦權法給出各項指標xj的權重系數rj(j=1,2,…,m),在此基礎上,對各項評價指標進行處理,令=rjxij,j=1,2,…,m;i=1,2,…,n,式中xij為標準觀測數據。再針對應用以下計算方法確定各項評價指標xj的權重系數。[2](P35-36)具體表述為:對于線性函數y=w1x1+w2x2+…+wnxn=wTx(公式1)為被評價對象的綜合評價函數,式中w=(w1,w2,…,wn)T是m維特定正向量(即權重系數向量),x=(x1,x2,…,xm)T為被評價對象的狀態向量。得到yi=w1xi1+w2xi2+…+

四、實證分析——基于山東省農村信用社數據

下面對山東省五家地市農村信用社的績效指標樣本數據進行實證分析。數據來源是山東省農村信用社財務處,為了便于表述,以A、B、C、D、E代表五家地市信用社。

(一)樣本數據整理、計算

1、根據財政部公布的“銀行類金融企業績效評價結果計分表”,結合農村信用社的實際,給出農村信用社績效評價指標的原始權重,見表1。

表1 村信用社績效評價指標原始權重

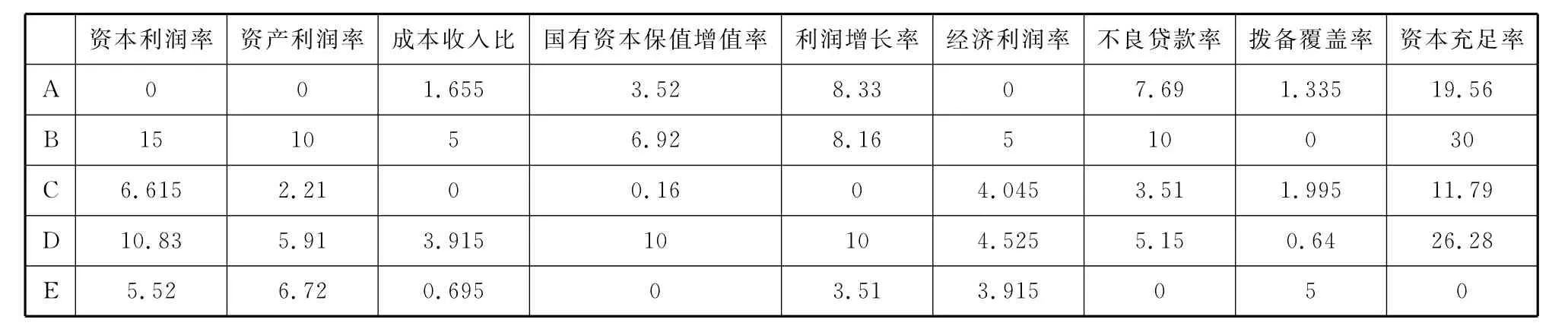

2、根據山東省五家信用社2010年度的資產負債表和利潤表,計算績效評價指標樣本數據,見表2。

表2 山東省五家地市農村信用社績效指標樣本數據(%)

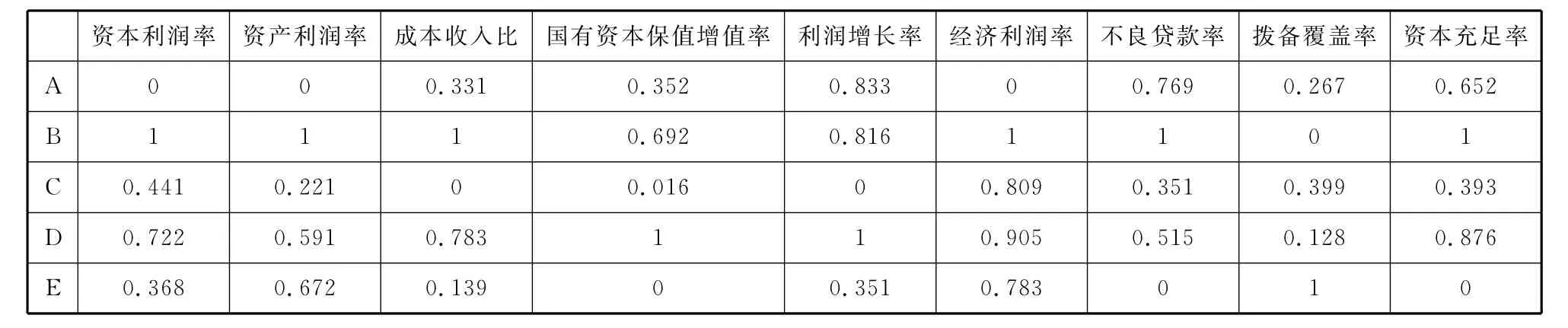

3、對表2的數據進行指標一致化和無量綱化處理,得到表3。

表3 一致化和無量綱化處理后的績效指標數據

無量綱化處理方法:采用極值處理法將指標處理為x*∈[0,1]的指標值,因為極值處理滿足單調性、差異比不變性、平移無關性、縮放無關性、區間穩定性,所以相比其他無量綱方法更為優良。

4、根據表1中設定的各指標原始權重系數,計算第一次賦權以后的指標值,見表4。

表4 進行第一次賦權后的指標值(%)

將上述表格中的數據記為矩陣F,FT是F的轉置矩陣。

5、績效指標二次賦權,可得:

FTF=(0.328,0.2,0.058,0.21,0.26,0.13,0.238,0.031,0.808)T

對上述向量進行歸一化處理得到績效指標權重向量:

w=(0.145,0.088,0.026,0.093,0.115,0.057,0.105,0.014,0.357)T

6、計算績效指標得分和排序,計算Fw可以得出信用社的績效評價得分和排序,見表5。

績效得分 排序A 9.1374 3 B 16.812 1 C 6.005 4 D 14.462 2 E 2.107 5

(二)結論

根據計算結果可以看出,五家信用社的績效狀況由優到劣的排序是B、D、A、C、E,并且B、D為第一層次,A、C為第二層次,E為第三層次。因此,改進的權重計算方法有以下優點:

1、以上方法是對觀測數據進行了兩次加權的綜合,前一次加權是針對各評價指標相對于評價目標的重要程度進行的;后一次加權,是在盡量拉開各評價對象之間的整體差異而進行的。這種結合主觀賦權與客觀賦權的方法,對被評價對象的評價過程透明、結果可信度高,能夠對被評價信用社的績效作出更為客觀公正、符合實際的評價。

2、可以全面系統地剖析影響信用社目前經營和長遠發展的諸方面因素,全方位判斷信用社的真實情況,促進信用社克服短期行為,將信用社的近期利益和長遠目標結合起來,促進信用社間的公平競爭。

3、在信用社的戰略目標和各層經營者的具體經營行為之間架起了橋梁,使戰略思想得以具體化,對于各個經營單位的績效評價,為決策和戰略管理提供了可靠依據。

4、定時提供和發布評價結果,將其真實的情況提交有關管理部門或公諸于眾,一方面可以強化對信用社的外部監督和社會監督,另一方面也使其更加注重其市場形象,有助于提高市場競爭力。

[1]關于印發《金融類國有及國有控股企業績效評價實施細則》的通知[EB].http://jrs.mof.gov.cn/zhengwuxinxi/gongzuotongzhi/200912/t20091229_254084.html,2009-12-25/2010-10-28.

[2]郭亞軍.綜合評價理論、方法及應用[M].北京:科學出版社,2007.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

河北金融年鑒(2014年0期)2014-02-27 13:20:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51