高新技術企業最優內部融資比例的博弈分析

2011-04-08 01:20:24張瑞星

對外經貿 2011年7期

張 虎 張瑞星

(合肥工業大學經濟學院,安徽 合肥230009)

一、引言

高新技術產業是以高新技術為基礎,從事一種或多種高新技術及其產品的研究、開發、生產和技術服務的企業集合,這種產業所擁有的關鍵技術往往開發難度很大,但一旦開發成功,卻具有高于一般的經濟效益和社會效益。從高新技術產業的定義中可以看出它不同于一般產業的幾個特點:1.高智力。新能源產業是知識密集型產業,具有創新性和實在性。2.高投入。新能源產業的生產手段是高精密儀器和設備,需要投入大量資金,且參加人員大部分都是高級研究人員。3.高效益。新能源產業中富含的高科技能夠產生較高的勞動生產率,提高產品的性能,并且能夠帶來首創利潤,具有比一般常用技術高得多的附加價值。4.高風險。新能源產業不僅因其技術含量高、技術開發的不確定性具有技術和生產風險,而且由于市場接受能力、時間、市場價格和競爭能力等不確定性具有很強的市場風險。

由于高新技術產業資金需求量大、融資風險高的特點,其在發展的種子期內難以得到外部融資的支持,而主要以企業內部融資為主。本文將構建博弈模型具體分析新能源產業內部融資的最佳融資比例問題。

二、模型的求解與分析

1.假設與模型的建立

(1)在新能源產業內部有1、2兩個同質企業;它們研制相同的新能源產品,具有相同的技術水平和研發團隊,即1、2企業的生產函數相同。

(2)設生產函數的形式為qi=Ai(αKi+βLi)(i=1,2;α>0,β>0);其中Ai為第i個企業的技術進步系數。α是各種資本邊際生產效率的平均數,β為各種勞動力邊際生產效率的平均數,在此這兩個系數被假設為正常數。qi表示第i個企業的產量,Ki表示第i個企業的資本投入量,Li表示第i個企業的勞動力投入量。因為企業是同質的,各企業的生產函數相同,所以,A1=A2=A,K1=K2=K,L1=L2=L。

(3)用Ri表示第i個企業的剩余凈利潤,產品的逆需求函數為P=d-q1-q2,d為充分大的正數。因為企業是同質的,故它們的單位成本相同,記為c。于是得到第i個企業凈利潤函數為:Ri=(P-c)qi=(P-c)Ai(αKi+βLi)=(P -c)A(αK+βL),由這個函數可得R1=R2=R。

(4)設第i個企業內部融資的比例(留存收益轉新增投資的比例)為τi,則第i個企業內部融資后的凈利潤R′i=(P - c)Ai[α(Ki+aτiRi)+ β(Li+bτiRi)],其中 a 為留存收益轉資本投入量的比例,b為留存收益轉勞動力投入量的比例,a+b=1。凈利潤的增加量ΔRi的函數為:ΔRi=R′i- Ri=(P - c)Ai(αaτiRi+ βbτiRi),凈利潤的增長率∏的函數是,那么由此可得,除企業建立的初始期外,新能源企業的凈利潤增長率及企業以后各期的內部融資后凈利潤都隨著內部融資后的比例增加而增加。

2.博弈分析

初始時,企業1、2一起進入新能源產業創立企業生產產品,它們之前沒有接觸過新產品。由于兩企業剛加入到新能源產品的生產行列,還沒有產生為追求剩余利潤最大化的內部融資。因此這個階段也就不存在為追求企業剩余利潤最大化而進行的最優內部融資比例的博弈。

當企業1、2獲取穩定的企業初始利潤R1=R2=R從而為企業追求進一步的剩余凈利潤時,它們之間的博弈才開始。此時雙方企業可以選擇的行動戰略是選擇適當的內部融資比例。由于企業雙方之間進行的是完全信息的靜態博弈,所以企業雙方在完全信息的條件下同時選擇行動且只選擇一次,這時雙方企業無法觀察到對方的行動,當雙方有著共同知識即企業的支付函數的表達式(內部融資后的剩余凈利潤函數R′i=(P-c)Ai[α(Ki+aτiRi)+ β(Li+bτiRi)],a+b=1)和可選擇的行動戰略,它們之間博弈的數學推導過程如下:

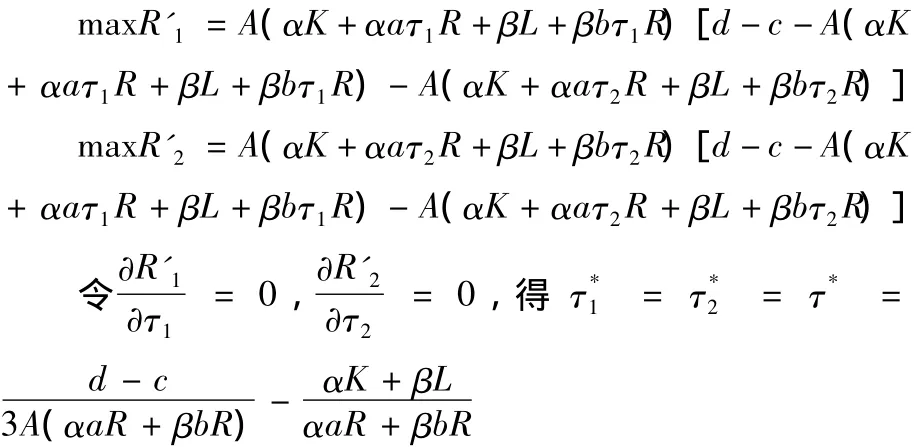

企業1、2的行為目標是選擇適當的內部融資比例以使剩余凈利潤最大化,既有:

推論一:對于初始條件相同的兩家企業,同時進行最優內部融資的決策時,只有保持兩家企業相同的融資比例才能使企業的剩余凈利潤最大化,若任何一家企業低于這個融資比例時,那么它將在下一場市場競爭時處于劣勢。

推論二:從上述公式中我們可以看出,在完全信息靜態博弈的條件下,企業的最優內部融資比例隨著技術進步系數A和單位成本c的增大而減小,因此,諸如新能源企業的高科技企業最優內部融資比例要小于傳統行業的內部融資比例,從而更需要進行外部融資。此外,對于產品單位成本比較高的企業,最優內部融資比例相對于產品單位成本比較低的企業要小。

每個企業納什均衡的內部融資后的剩余凈利潤是

均衡的凈利潤增長率為

推論三:雖然各企業的凈利潤增長率是內部融資比例的增函數,但企業在完全信息靜態博弈下的最優凈利潤增長率不一定是內部融資比例的增函數,即企業的最優內部融資比例是有限度的,它要受到生產成本、生產技術、市場因素等各方面因素的制約。

三、結語

本文從靜態博弈的角度考察了高新技術企業內部融資的最優融資比例選擇。在高新技術企業內部融資的博弈分析中,本文對傳統模型進行了改進,加入了技術進步系數這個重要參數,利用完全信息靜態博弈方法推導出技術進步對高科技企業最優內部融資比例的影響從而更符合實際內部融資的選擇。但為分析方便起見,在企業內部融資比例的分析中,我們假定高新技術產業中只存在兩個同質企業并且是在完全信息情況下的博弈,沒有考慮更為復雜的現實情況——多個不同質的企業在不完全信息條件下的動態重復博弈的情況,使分析具有一定的局限性。

[1]張維迎.博弈論與信息經濟學[M].上海:上海三聯出版社,1996.

[2]王關義,陳裕.論風險投資和我國應采取的政策[J].數量經濟技術經濟研究,2000(10).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

華人時刊(2020年13期)2020-09-25 08:21:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

中國資源綜合利用(2016年2期)2016-01-22 07:27:36

風能(2015年4期)2015-02-27 10:14:36