澳大利亞天然氣產業發展特征與管理模式

2011-02-07 10:16:402011中澳天然氣技術伙伴關系基金培訓班調研組

上海煤氣 2011年6期

2011中澳天然氣技術伙伴關系基金培訓班調研組

劉惠萍 郝文良 馮濤 沈明 陳緋 施峰

0 引言

天然氣是最清潔的低碳化石能源,也是目前國際公認的技術成熟可廣泛利用的首選清潔能源。大力推進天然氣開發利用是提高人民群眾生活質量,實現節能減排目標,促進能源裝備和能源服務產業發展的一項重要舉措。

未來 5~10年是我國天然氣,特別是液化天然氣(LNG)大發展時期,正在規劃建設的數十座大型進口LNG接收站將陸續投入運營。今后十年,上海天然氣事業也將步入快速發展期,“十二五”期間,上海天然氣供應規模總量翻番,將基本實現全市管道氣天然氣化。上海天然氣市場較為成熟且潛力巨大,正在擴大天然氣、LPG現貨貿易市場,著力支持上海石油交易所建成國家級天然氣交易中心。因此,在市場快速發展時期,冷靜思考,學習研究先行國家的先進技術和管理經驗,對我們充分利用好國際國內兩種資源、兩個市場十分重要。

澳大利亞是天然氣利用和出口大國。目前,LNG主要出口到日本、韓國、中國(2006年首船運抵廣東大鵬)。其天然氣儲量豐富,市場成熟,行業管理規范。2011年 7~8月筆者赴澳大利亞珀斯市(Perth)參加國家能源局組織的中澳天然氣技術伙伴關系基金高級燃氣管理培訓班學習LNG技術與商務管理。期間,我們拜訪了西澳州政府、西澳工商會、考察了西澳LNG生產基地、與當地中澳能源企業進行了交流研討,并分組開展了專題調研,形成中英文調研報告遞交國家能源局,內容涉及澳洲天然氣行業發展概況、管理機制、天然氣電廠及分布式發電情況、天然氣汽車及船用天然氣燃料研究等。

本文是基于專題調研的第一部分,重點就澳大利亞天然氣資源開發、輸配方式、消費模式、價格機制和行業管理經驗進行梳理分析,以期為我們的行業發展提供借鑒。

1 澳洲天然氣發展概況

1.1 天然氣資源分布

天然氣是澳大利亞第三大能源資源。92%的常規天然氣資源分布于西北部沿海以外的Carnarvon、Browse和Bonaparte盆地,西南部、東南部和中部的天然氣資源僅占 8%;非常規天然氣主要有煤層氣、致密氣和頁巖氣等。昆士蘭州和維多利亞州富有煤層氣資源,西澳大利亞州、南澳大利亞州和北領地州則以致密氣和頁巖氣為主。

1.2 天然氣資源儲量

1.2.1 常規天然氣

截至 2009年,已證實有經濟價值的常規天然氣資源儲量(EDR)約3.86萬億m3,按現有生產率計算,常規天然氣儲量足夠使用 63年;有待確認和已證實具有一定經濟價值的次級資源量(SDR)分別為0.7萬億m3和 1.84萬億m3。

1.2.2 非常規天然氣

截至 2008年底,已證實有經濟價值的煤層氣資源量0.524萬億m3,占同級常規天然氣資源儲量(EDR)的12%,按現有生產率計算,可供開采100年;已證實具有一定經濟價值的次級資源量和有待確認的煤層氣資源分別為0.95萬億m3和3.86萬億m3。此外,致密氣資源量約為0.7萬億m3;頁巖氣資源量大,但數量尚不清楚。

澳大利亞的常規天然氣和非常規天然氣總儲量為4.384萬億m3,約占全球總儲量的2.33%。

1.3 天然氣生產和輸配

1.3.1 天然氣生產

澳大利亞尚未開采致密氣和頁巖氣,“天然氣生產”僅指對常規天然氣和煤層氣的開采和加工。

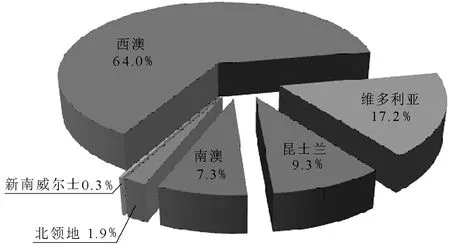

2009年澳大利亞天然氣總產量約為540億m3,其中西澳天然氣產量居全澳第一,年產量為346億m3,占全澳總產量的 64%,其中 99%產自西澳西北部的Carnarvon盆地。2002~2009年,西澳天然氣生產以年均4%的速度快速增長。維多利亞州和北領地州天然氣產量分別列居澳大利亞第二和第三。2009財年維多利亞州天然氣產量為93億m3,占全澳總產量17%,其中75%產自Gippsland盆地,其余25%產自Otway和Bass盆地。同期,北領地天然氣產量為1.04億m3,全部產于澳中部的Amadeus盆地。近年來,維多利亞州和北領地州天然氣生產分別以年均2%和9%的速度增長。

昆士蘭州和新南威爾士州重視煤層氣(CSG)開發,煤層氣在天然氣生產中的份額已從 2002年的2%增至2009年的9%。目前,煤層氣項目的投資和并購十分活躍。

圖1 澳大利亞各州天然氣產量所占比例示意

2009年全球天然氣總產量為2.975 9萬億m3,澳大利亞約占全球總產量的2%。在澳大利亞開展運作的天然氣公司主要有:桑特斯(Santos)、伍德賽德(Woodside)、雪佛龍(Chevron)、康菲(Conoco Phillips)、埃克森美孚(ExxonMobil)和殼牌(shell)等,均是國際知名的大公司,它們也構成了澳大利亞天然氣行業的主體。

1.3.2 澳大利亞天然氣輸配狀況

澳大利亞共有 10家天然氣輸配公司,幾乎擁有了全澳所有的天然氣管線。各州的天然氣輸配都由不同的輸配公司運營,輸配公司對供氣質量和穩定性負責。天然氣輸配公司從 Carnrvon盆地、Gippsland盆地、Bass峽谷、Victoria東海岸、Otway盆地、Cooper和Eromanga盆地,通過7.5萬km的地下管線,為340萬戶家庭提供燃氣。

1.4 天然氣價格和消費

1.4.1 天然氣價格

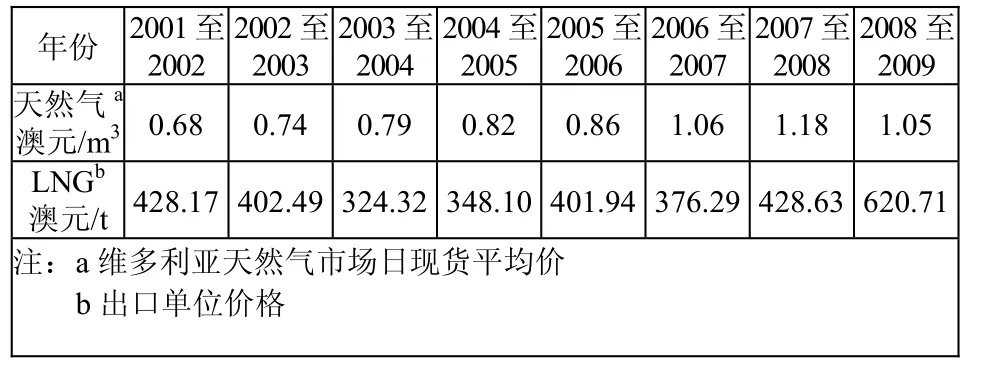

天然氣在澳大利亞國內一次能源消費中占有舉足輕重的地位,其消費量以年均4%的速度增長,致使澳大利亞國內天然氣價格有所上漲,但其國內的天然氣價格仍比其他國家便宜。澳大利亞國內的氣價是按供需狀況確定的,這與歐州和美國采用的氣價與油價掛鉤的定價方式有所不同。出于商務原因,澳大利亞天然氣協會中止了天然氣的公共價格,同時Australian Energy Regulator也重新評估了天然氣零售價格。不同的州也開始考慮采取不同的價格,維多利亞州的價格最為便宜,然后依次為西澳大利亞州、南澳大利亞州、新南威爾士州和昆士蘭州。對國外的批發價和對工業以及大型商業用戶的價格比澳大利亞國內市場的價格要高很多。批發和對工業商業用戶的銷售以Gigajoule(GJ)為單位,國內的銷售以Megajoule為單位。2006年澳大利亞東部針對批發和大宗交易關稅為3.5~3.8澳元/GJ。從氣田直接銷售到大型機構的氣價通常通過長期合同來確定,而且價格不公開。歷史上長期合同通常為30年,但現在一般都縮短到10年或5年。在過去的幾年內,盡管澳大利亞國內的零售價格仍然比對外的批發價便宜,但也在上升,尤其是在西澳大利亞地區。主要原因是氣田的開發總成本提高了。并且LNG出口價格的上升也一定程度上影響了國內的氣價。

表1 澳大利亞天然氣價格

LNG合同價格通常與世界石油價格、加工成本以及運輸成本有關。由于國際油價高漲,國際LNG市場價格節節攀升。2004~2005財年至2008~2009財年,澳大利亞LNG出口平均價格年均漲幅達到12%。

1.4.2 天然氣消費

2009年,從全澳大利亞的消費市場來看,最大的天然氣消費者是制造業(包括冶金業),其次是發電,占第三位的是采礦業。西澳、南澳、維多利亞等州是歷史上發電用氣比較多的州,然而由于近幾年能源市場的改革,在南新威爾士州和昆士蘭州出現了一些私人燃氣電廠。

在居民天然氣消費方面,主要用量是燒水、取暖和做飯,居民用氣的特點是用量少但用戶多。通常居民用氣用戶集中在有天然氣管網的州,其中維多利亞州的居民天然氣消費占全澳大利亞居民天然氣消費的 2/3,其他的居民天然氣消費較多的州是新南威爾士、首都地區、南澳大利亞和西澳大利亞。

表2 澳大利亞年度用氣量匯總

1.5 天然氣國際貿易

國家能源局預計,全球天然氣需求量將以年均1.5%的速度增長,到2030年,全球天然氣總需求將達到149 092帕焦(折合4.711 3萬億m3)。由于LNG便于儲存和運輸,全球LNG貿易也將以年均3.7%的速度增長,并將在2030年達到17 104帕焦(折合5 404億m3)的水平。

澳大利亞天然氣儲量和產量僅占世界份額的2%,但其天然氣產量的 50%用于出口,為世界前 6大 LNG出口國。2007~2008財年,澳出口天然氣59億澳元,其中44%為LNG;2008年澳LNG出口量占世界LNG貿易總量的9%,占亞太地區LNG市場的13%。2008~2009財年澳大利LNG出口101億澳元,同比增長 72%。澳大利亞天然氣主要出口日本、中國和韓國,此外,印度、泰國、新加坡和中國臺灣將成為新的出口目的地。

由于天然氣發電相對于煤炭發電更為清潔,碳排放少,澳大利亞天然氣的生產、消費和出口均將繼續增長。預計2029~2030財年,澳大利亞天然氣產量將達到8 505帕焦(折合2 687億m3),其中煤層氣2 466帕焦(折合779億m3),占天然氣總產量29%;同期澳國內天然氣消費將達到2 575帕焦(折合813億m3),占初級能源消費的比重也將由現在的22%上升至33%;LNG出口占天然氣生產總量的比例將由現在的50%提高到70%。

2 澳大利亞天然氣行業管理

澳大利亞是聯邦制國家,由6個州和兩個地區組成。在聯邦制下,各州和地區政府都對能源問題負有憲法意義上的責任。但各級政府只負責制定指導性的政策,具體的管理由獨立的、能統籌均衡各方利益的機構(委員會或理事)執行。

2.1 行業監管概況

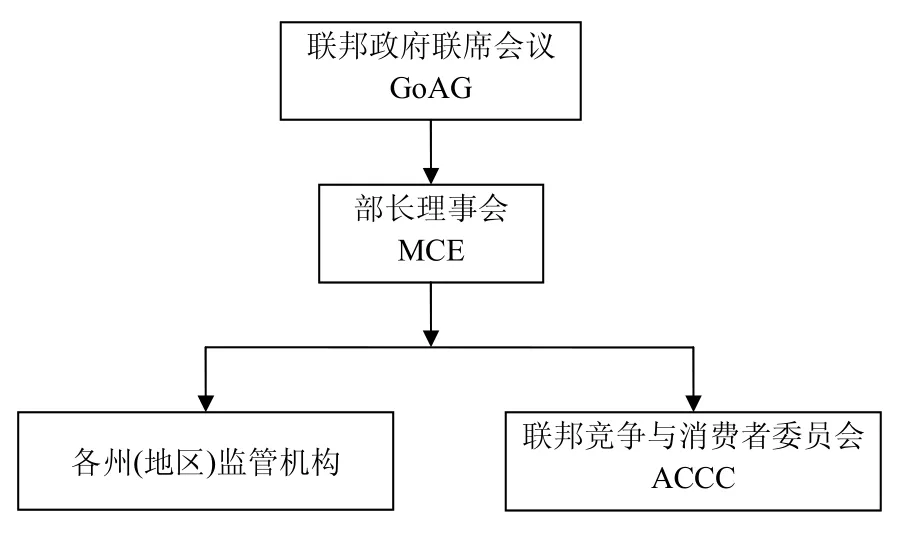

澳大利亞天然氣行業的監管由各州(地區)政府自行負責,同時在聯邦政府聯席會議(CoAG)的領導下,有一個由聯邦能源部長和各州(地區)能源部長組成的能源部長理事會(MCE),其職能是統一全國的監督體制和制定國家級能源政策。

對于涉及到防止企業濫用壟斷權力和維護消費者利益等方面的監管職權則由聯邦競爭與消費者委員會(ACCC)依據《2010年競爭與消費法》和《天然氣管道準入協議》等法律法規行使。

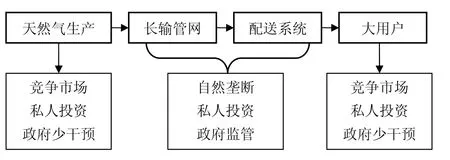

目前,澳大利亞天然氣行業市場結構和監管體制的基本架構如圖2、圖3所示。需要說明的是由于資源的監管和市場的監管分別遵循不同的原則,所以,在澳大利亞天然氣上下游領域的監管是分開的,上游領域的監管職能是由礦產和石油資源部長理事會(MCMPR)行使的。圖3所示僅是天然氣輸配領域的監管框架。

圖2 澳大利亞天然氣行業市場特征

圖3 澳大利亞天然氣行業監管框架

2.2 國家能源政策框架

澳大利亞國家能源政策框架的目標和原則是:

(1)推動各地區之間的有效合作,并進一步發展和完善全國統一的競爭性能源市場;

(2)制定國家級能源政策,建立全國統一的監管框架,確保能源政策和監管環境的穩定、透明、公正,以吸引長期投資,保障能源供應的安全和可靠性;

(3)鼓勵研究并采用提高能源利用效率的新技術、鼓勵開發并利用低碳能源(包括可再生能源),減少能源生產和利用對環境的影響;

(4)鼓勵開拓能源出口市場,努力提高澳大利亞在各類能源市場中的國際競爭力。

2.3 能源監管框架

澳大利亞的能源監管機構主要有能源部長理事會(MCE)、能源監管委員會(AER)。

(1)能源部長理事會。MCE由聯邦和各州(地區)能源部長組成,是澳大利亞唯一負責能源政策制定的機構,其職能研究并提出澳大利亞能源(包括燃氣和電力)發展戰略和規劃以及實施戰略和規劃所需要解決的政策問題;協調國家級能源政策的制定和執行。MCE在改善和提高能源市場監管的高效性、及時性和全面性;進一步消除競爭壁壘,在零售領域引入競爭;擴大天然氣利用等方面起了重要作用。

(2)能源市場委員會(AEMC)和能源監管委員會(AER)。能源市場委員會(AEMC)作為獨立的法人實體,對MCE的政策指導負責,并受制于MCE的政策指導。其主要職能是:監管市場參與者;在MCE的授權下,制定或修改包括市場準入程序在內的電力和天然氣行業市場的法規;制定和修改與其職權范圍有關的法律法規的實施細則;評估市場發展狀況,并提出完善和發展市場的建議。能源監管委員會(AER)作為獨立的法人實體,其主要職能是在MCE以及競爭和消費者委員會(ACCC)的政策指導下,負責包括輸電網和輸氣網的準入監管在內的經濟監管(除西澳大利亞州的輸氣網絡)。AER是ACCC的組成部分,但相對獨立于ACCC行使職能。

3 國際合作與行業服務模式

澳大利亞資源豐富,是天然氣出口大國,在資源開發和天然氣出口貿易等方面的合作也是多樣和靈活的。

以中澳天然氣技術伙伴關系基金為例:1998年9月,國務院批準在廣東先行試點引進LNG工作,通過招標,選擇采購澳大利亞西北大陸架氣田LNG資源,供應商是澳大利亞西北大陸架液化天然氣公司。作為回報,雙方政府簽署了中澳天然氣技術伙伴關系基金宣言,由澳方提供2 500萬澳元以支持我國天然氣行業發展和推動兩國的能源合作。中澳天然氣技術伙伴關系基金是中澳兩國簽署的澳大利亞為中國供應LNG協議的一部分。本基金的中方合作伙伴是中國國家發展和改革委員會(NDRC),2003年10月澳方與以中國國家發展和改革委員會為代表的中方簽署了一份理解備忘錄,以此來執行管理基金的工作。為期 10年的中澳天然氣技術伙伴關系基金主要用于涉及我國天然氣行業的政府管理、生產建設、市場利用等方面的上中下游領域的有關培訓、調研、交流活動。通過設立國內外培訓班、研究基地等形式,促進雙方的交流合作,為我國培養天然氣領域高層次管理人才與技術人才,以滿足生產管理與工程實踐的需要。從某種意義上說,也是中澳在國際合作雙贏模式上的一種創新。

學習期間,我們赴西澳礦產資源地Karratha參觀了西北大陸架公司和澳大利亞 Woodside公司。這是世界上最大的液化天然氣生產商之一,KarrathaLNG合營項目投資270億澳元,由6家國際公司合營(Bhpbilliton、MiMi、BP、殼牌、Woodside、Chevron),是澳大利亞最大的石油和燃氣開發項目,生產全澳 40%以上的石油和燃氣,向澳大利亞和世界市場供應石油、天然氣以及液化石油氣(LPG)。該項目生產總值約占全澳洲國內生產總值的1%。目前,LNG主要出口國是日本、韓國、中國。西北大陸架中國液化天然氣合營項目供應廣東大鵬液化天然氣公司,西北大陸架中國項目的合營伙伴是原六家企業和中海油。

西北大陸架LNG公司與澳大利亞聯邦政府和西澳州政府一起支持中澳天然氣技術伙伴關系基金。西澳州政府發展部總體指導西澳的工業發展、資源開發和基礎設施建設等重大項目,是西澳州政府重要的組成部門之一,中澳天然氣基金澳方秘書處即設在此。西澳州政府發展部設有中國處并在中國上海、杭州設有商務代表處。

在國際合作和行業交流服務方面,澳大利亞在發揮研究機構、大學和行業中介組織作用的一些做法也值得我們借鑒,如西澳工商聯合會是一個獨立的非盈利組織,也是西澳最大的商業組織,成員有6 000多個企業,其中絕大多數為中小企業。工商會通過專業信息平臺、與政府的良好關系以及社會影響力為西澳企業提供良好的商業服務,與世界各國開展行業間的交流服務。

在西澳大學天然氣等能源方向研究博士點設立全額獎學金制度支持國際學生和研究人員赴澳學習研究。此次學習,澳方專門從天然氣行業發展涉及的產業鏈上中下游組織一批西澳清潔能源研究咨詢機構、政府授權的環境監測機構和公共服務平臺、天然氣汽車發電、發動機研究等裝備技術專家與我們對接,以培訓交流為紐帶多方面促進合作發展。

4 啟示和借鑒

(1)澳大利亞是比較穩定的天然氣資源輸出國。澳大利亞天然氣資源開發中的環境保護舉措、因地制宜的管輸和非管輸并舉的輸配方式、適應用戶端需求側市場競爭的價格機制、責權明晰的行業管理等經驗值得我們學習借鑒。澳大利亞天然氣儲量豐富,天然氣市場相關制度完善,貿易伙伴關系良好,是我國可選擇的天然氣輸出國之一。

(2)構建競爭性市場結構是促進天然氣行業健康發展的重要因素。天然氣行業是競爭性與自然壟斷性并存的行業,其上游勘探開發領域和下游批發零售領域是可競爭的,而其輸配系統則是自然壟斷環節。因此,勘探開發和批發零售環節應該采取開放市場、引入競爭的政策,能夠吸引更多的資金、更多的技術,促進行業發展。而對于管輸和配氣行業為,可以采取壟斷經營的政策,同時加強政府監管來有效遏制市場權力的濫用。

(3)完善權責明晰的能源管理機制是做好能源發展和行業管理的重要保障。成立涵蓋石油、天然氣、電力、煤炭、可再生能源等各種能源的高層次綜合性實體部門作為國家(城市地區)能源管理部門。從宏觀經濟的角度出發研究和制定能源中長期發展規劃、能源安全戰略與以及能源資源開發利用生態環境保護方略;確定能源市場結構政策并制定相應的市場規則;確定能源監管體制的模式、監管原則和政策;指導和監控能源領域的各項重大改革;組織開展能源領域的重大政策研究、國際國內合作等重大事項。

(4)實行相對獨立的行業監管是提高能源行業監管效能的重要舉措。在政府能源主管部門的政策指導下,將政策制訂層與政策實施層分開,設立擁有法定的獨立監管權的監管機構。一是有利于提高政府執政效率,避免對于日常監管職能和執行活動的不當干預,避免特殊利益集團對監管機構提出不恰當的利益訴求;二是有利于使政策制訂層有更多的精力研究大政方針,并能確保監管是由具有高水平專業技能隊伍來實施;三是有利于形成政策制訂和實施的內部制約機制。

(5)創新國際國內合作模式是完善梯級能源人才培養體系的重要抓手。加強國際層面的交流,及時掌握國際市場發展動態。加強與國內外大型能源企業和行業研究機構間的溝通,加強兄弟省市間的聯系,互相學習借鑒。充分利用我國天然氣市場優勢和行業優勢,積極搭建平臺,以培訓交流和學術研究論壇為橋梁,擴大國際影響力,拓展合作新領域。引領企業和行業研究與中介機構走出去,擴大在天然氣資源貿易、技術裝備研發制造、人才培訓服務等多方面、多層次的合作,提升我們的天然氣行業能級,構建適應能源轉型發展的多領域、涵蓋面廣的梯級能源人才隊伍。