上市公司籌資偏好分析

2010-12-31 00:00:00馬捷玲

北方經濟 2010年16期

摘要:本文主要探討了上市公司融資偏好,特別針對中國的特殊情況加以分析。文章首先回顧了企業融資的方式,之后比較了以美國、日本為例的發達國家、亞洲主要發展中國家和中國融資結構的區別,發現中國上市公司偏好股權融資。最后,本文試圖說明中國上市公司偏好股權融資的原因,歸結起來可分為三類:融資方式自身原因、上市公司內部原因以及外部市場原因。

關鍵詞:融資方式股權融資內部融資債務融資

一、融資方式概述和全球上市公司融資結構

上市公司融資分為內源融資和外源融資兩種。內源融資主要是通過留存收益:而外源融資又可以分為股權融資和債務融資,債務融資即通過銀行或者發行企業債券從投資者那里籌措資金。全球融資結構不盡相同,但是有著一定程度的相似性。

(一)發達國家上市公司融資結構

比如美國上市公司融資特征十分鮮明,絕大多數依賴于內部融資(64.1%),然后是發行債券(19.3%)、銀行貸款(12.2%),發行股票的份額非常少,只有0.8%。而日本屬于內部融資和間接融資(銀行貸款)并行的融資結構,銀行貸款(40.17%)與內部融資(35.3%)兩分天下,發行股票占的份額也非常少,只有3%。

雖然以美國、日本為代表的發達國家上市公司融資結構不盡相同,有些偏向內部融資,有些偏向銀行貸款,但是股權融資占比都不大。

(二)發展中國家融資結構

內部融資仍是發展中國家上市公司資金的重要來源,但其在資金來源中重要性低于發達國家:發展中國家對外部資金依賴程度大,但主要是銀行貸款的形式。發行股票這種融資方式在發展中國家也沒有占到主導地位。

二、中國上市公司籌資方式現狀

(一)資產負債率偏低

我國上市公司資產負債率與世界相比一直處于比較低的狀態。從1999-2008年,雖然整體上逐年提升,但即使在資產負債率最高的年度(2006年,51.34%)也沒有超過1991年發達國家資產負債率的平均水平。

資產負債率體現了企業長期償債能力的同時,還反映了企業對負債的利用水平。負債經營是現代企業的基本特征之一,其基本原理就是在保證公司財務穩健的前提下充分發揮財務杠桿的作用,為股東謀求收益最大化。但是上面的分析反映出一直以來我國上市公司相對忽視了債務融資。

(二)股權籌資偏好

根據我國上市公司的財務數據,對我國上市公司資本結構的情況進行分析,可以發現我國上市公司資本結構存在明顯不同于其他國家上市公司的特征,而偏好于股權融資。

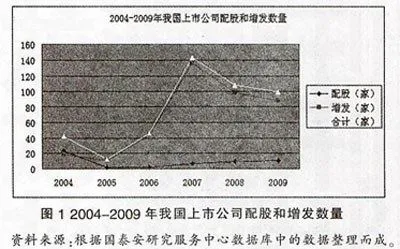

圖1是我國近年來采取增發或者配股方式融資的上市公司家數(不包括首次上市發行)。可以看到,上市公司對配股和增發融資的偏愛呈上升趨勢。

圖2表明了近年來我國上市公司各種融資來源的資金在長期資金中的占比。近年來,我國上市公司融資結構中內部籌資所占比例相當少,有時候甚至為負值,外部籌資比重占絕對優勢,其中股權融資在外部籌資額中占比較大。其他年份都是股權融資占比最大,但2003年情況不同,債務融資成為占比最多的方式。這是由于2003年證券監管部門加強了對上市公司股權再融資的監管,并且再融資受到投資者的普遍厭惡,因此股權再融資在長期資金來源中的比重出現了下降,長期負債在長期資金來源中的比重達到歷年中的最大值。2004-2009年中,股權融資比例依舊保持高位,所不同的是債務融資比例上升,留存收益比例下降。

由上述分析可見,從上市公司長期資金的來源構成看,我國上市公司普遍偏好股權融資。我國低資產負債率以及對股權籌資的偏好與現在大多數國家以及發展中國家的上市公司背道而馳,與現代融資結構理論所得出的債務融資優先的結論也存在著背離。下文主要分析產生這種情況的原因。

三、中國上市公司偏好股權籌資的原因

(一)融資方式自身原因

股權融資的直接成本低于債權籌資。在西方發達國家成熟的資本市場環境下,相對于股權融資,債務融資的成本通常較低。但在我國資本市場上,股權融資成本卻低于債務融資成本。原因主要有以下兩個方面:一是各種稅收優惠弱化了負債的財務杠桿效應,使得負債的節稅能力變得不明顯:二是我國股市二級市場的股價長期被高估,市場上投機行為過度,市盈率過高,致使股息率很低。

以1998-2004年所有中國上市公司為樣本,計算出的股權融資成本、債務融資成本的比較見圖3。股權融資成本遠低于債務融資成本。

(二)上市公司內部原因

1 上市公司的現金凈流量不足。有利潤無現金是我國上市公司的普遍現象,但即使一個盈利的公司,凈現金流入不足會增加企業的經營風險,因此,能夠減少現金流出的融資方式必然受到公司經營者的青睞。對于債務融資來說。其成本為利息。這個現金流出是無法改變的。但是股權融資,無論是配股還是增發新股,其成本均為股利回報。而我國上市公司的股利分配政策主要由董事會制定,他們往往會少支付現金股利或者改為發放股票股利來減少公司的現金流出。股權融資成本(現金流出)的彈性使得這種融資方式受到歡迎。

2 國有企業管理層自身利益驅使。我國很多企業都是國有控股,企業的實際所有者是國家,國企的總經理也都是委派的。沒有上市的國有企業管理層薪酬相對來說比較低,但是他們沒有辦法改變自己的薪酬水平。這時,如果企業能夠上市,他們就能夠爭取獲得一定比例的股票期權,那么隨著資本市場的膨脹,股票期權的價值會越來越大,對于管理層是一筆非常巨大的收入,因此,管理層很有動機提出并實施企業上市的方案。

(三)外部市場原因

1 市場對于上市公司業績考核指標不合理。我國上市公司的會計核算體系是以凈資產、凈利潤為中心的,經營者試圖最大化凈資產、凈利潤。上文提到,如果利用債務融資會產生節稅收益,由于利息的稅前抵扣會帶來企業利潤的降低,而利潤的降低是經營者不愿意看到的,因此,我國上市公司的經營者不愿選擇債務融資。

2 政策導向,盲目圈錢。回顧歷史,我國建立證券市場的根本目的是降低國有企業的高負債率,使它們扭虧為盈。而國有企業到證券市場圈錢恰恰能夠滿足擴大所有者權益,降低負債率的要求。因為政策導向以及企業再融資門檻的降低,引發了新一輪股權融資的熱潮,進一步演變成上市公司爭相圈錢。無論上市公司是否需要資金,都貪婪地擴股融資。

3 金融危機對我國上市公司籌資偏好的影響。2008年,伴隨著雷曼兄弟的倒閉,全球金融危機正式拉開序幕。金融危機對于上市公司的負面影響是不言而喻的,隨著央行貨幣政策的收緊,商業銀行貸款利率會提高。對于借款公司的資信審查也會更加嚴格,因此上市公司會難以通過債務融資籌措到資金:而股市情況也并不樂觀,上市公司增發、配股的資格會因為要求高而變得困難。在金融危機的背景下,上市公司的債務融資和股權融資從大環境上來說都會變得困難起來,而具體的融資偏好也會受政策環境的影響。

參考文獻:

[1]陳曦,我國上市公司資產負債率及其變動趨勢分析一基于1999-2008年我國上市公司的數據,中國外資,2010(1).

[2]程艷芬,中國上市公司股權融資偏好分析,中國人民大學,2004(5).

[3]國泰安研究服務中心網站,httP://www.gtarsc.com/Login.aspx.

[4]何瀟,股權融資偏好的行為公司金融理論解釋,中國人民大學,2005(5).

[5]黃少安,張崗中國上市公司股權融資偏好分析,經濟研究,2001(2).

[6]于雷,中國上市公司資本結構和融資行為研究,中國人大學,2004(4).

[7]張英明,我國上市公司的融資偏好及成因分析,財會研究,2005(4