并購中過度自信的動因及效應分析——基于中國上市公司的實證研究

2010-12-27 01:07:42奚賓

財經論叢 2010年5期

奚 賓

(暨南大學經濟學院,廣東 廣州 510632)

一、引 言

美國歷史上曾經發生過五次并購浪潮,中國的上市公司近幾年也進行了大量的企業并購。行為金融學認為管理者的過度自信是并購的一個主要動因,國內外學者采用不同的代理變量對該理論進行實證,基本上都支持該理論。但中國的上市公司有其特殊的經濟環境,促使管理者在并購過程中表現過度自信的因素與國外不同。

(一)并購動因

關于并購動因,傳統經濟學和行為金融學都給出了解釋。前者關于企業并購動因的觀點主要有:(1)規模經濟論,企業的合并會產生規模經濟,提高企業在競爭中的地位;(2)協同效應論,企業合并會使企業在管理、財務及營運上發揮協同效應,提高企業的資源配置效率;(3)多樣化經營論,通過并購可以快速實現企業經營多樣化,分散風險。后者認為企業并購的主要原因是公司管理者的過度自信,主要表現在兩個方面:(1)企業價值高估,過度自信的管理者認為外部投資者低估了本企業和目標企業的價值,通過并購可以為股東創造財富;(2)管理能力高估,過度自信管理者認為其可以通過企業并購的后期經營為原股東創造價值。

(二)過度自信

通過大量的心理學實驗,心理學家們得出結論:人們經常會夸大自己對事物的真實了解程度,過高估計自己對事件判斷的準確性,這種現象稱為過度自信。管理者在做決策時,隨著其擁有信息量的增加會強化過度自信,隨著決策問題難度的增加,也會強化過度自信。

(三)并購的過度自信動因理論及實證研究

Roll(1986)最早用過度自信理論解釋企業并購,提出了“自以為是假設” (Hubris Hypothesis)[1]。他認為并購并沒有創造財富,但管理者卻對并購持樂觀態度。“自以為是假設”提出,管理者在對并購目標公司評估時,不但會考慮協同效應及目標公司管理不善問題,也會將自己所擁有的私人信息考慮進來,如果自己的估值高于目標公司的市值,他就會發起并購。管理者的非理性主要表現在自已對目標公司的評估比市場評估更準確,同時相信并購存在協同效應,而市場價值并不反映并購產生的真實價值。Malmendier和Tate(2003)以“福布斯500”中477家美國大型公開交易公司1980-1994年的數據為樣本進行實證研究發現,過度自信管理者對他們為本公司及目標公司創造收益的能力估計過高,他們會進行破壞價值的并購[2]。傅強等 (2008)利用上海證券交易所上市并發生并購的公司為樣本對管理者的并購行為進行研究,結果發現管理者的過度自信程度與并購呈正相關關系,管理者的過度自信是并購的主要動因之一[3]。中國上市公司管理者過度自信變量如何選擇?哪些因素影響管理者的自信程度?管理者過度自信進行并購如何影響公司價值?雖然歷經改革,但中國資本市場仍不成熟,部分上市公司的國有股比重依然很高,這些公司和政府之間的聯系仍很緊密,擁有較多的宏觀經濟信息、政策信息和其他市場資源,較國有股比重小的公司其市場行為顯得更為理性,因此,過度自信并購理論在中國市場具有新的特點。

二、研究模型和數據選取

(一)理論模型與研究假設

一般而言,上市公司進行并購都會面臨競爭,這會使過度自信的管理者較不存在競爭的市場環境下提出更高的并購條件。為簡單起見,我們只考慮不存在競爭市場條件下的并購,并建模如下:假設目前有收購公司A和目標公司T,其市場價值分別為VA和VT;A公司管理者欲用C(包括現金、無風險負債等)支付目標公司股東;V、分別表示A、B兩公司合并后的市場價值和A公司管理者的主觀估價;為并購前管理者對本公司的主觀估價。給定C,當>VA且-V>-VA時,管理者是過度自信的。

為了比較,我們先分析理性管理者的并購行為。在不存在競爭的情況下,管理者只需向目標公司股東支付VT即可完成并購。并購可以全部用現金C或使用部分股權,若用股權,設比例為x且xV=VT-C。只有當V- (VT-C)>VA時,即收購公司股東所持被稀釋的股權總值高于并購前公司價值時,管理者才會實施并購,故協同效應為φ=V-VA-VT+C。只有當φ>0時,理性管理者才會進行并購,若市場有效,公司采用何種方式進行收購無差異,即C獨立于管理者的并購決策。

假設1:國有股在上市公司股權中所占比例越低,管理者在并購中表現的過度自信程度將越高。

假設2:過度自信管理者進行的并購活動將會破壞收購公司的價值。

(二)變量選取與模型設定

1.模型變量的選取和界定

(1)過度自信的代理變量。Malmendier和Tate(2003)以美國公司為樣本,判斷管理者是否過度自信的依據是他持有公司期權時間長短或是否提前執行期權,界定長期持有者為過度自信管理者。Rayna和Sarma(2006)以主流媒體對管理者的評價作為管理者是否過度自信的依據[4]。中國上市公司很少采用股權激勵方式,以上標準直接應用于中國并不合宜。余明桂等 (2006)采用企業景氣指數和上市公司業績預告與實際業績對比作為衡量管理者過度自信指標[5],姜付秀等 (2009)應用上市公司盈利預測和高管薪酬的相對比例作為衡量管理者過度自信的標準[6]。兩個指標都可以反映管理者對公司經營業績的期望,表現其對所經營企業的自信程度,但這其與管理者的經濟利益關系不大,以此作為過度自信的代理變量存在偏誤。中國上市公司多數把管理層持股作為激勵手段,企業經營業績直接影響到管理者的經濟利益,其持股增減反映其對本企業前景的預期,若持股增加,說明其是過度樂觀的,反之亦然。

(2)并購績效的度量指標。以 (t+1)期Tobin Q值與t期Tobin Q值的比值來衡量并購績效Q,若比值大于1,說明并購活動為企業創造財富,否則就說明并購不創造財富或破壞公司價值。其中,Tobin Q是企業市場價值與重置成本的比值,它反映了企業的市場價值。

(3)其他變量選取。根據研究的需要,我們還選取了市盈率 (PE)、凈資產增長率 (ASSE)、現金流動負債比率 (CASH)、公司規模 (SIZE,采用公司總資產的自然對數值)、行業虛擬變量(GICS,采用全球行業分類系統標準)以及年度虛擬變量 (YEAR)等控制變量。

2.模型設定

(1)過度自信是部分管理者表現出的行為特征,其所處的環境可以很好地解釋過度自信。中國上市公司的股權結構比較復雜,主要有國有股、企業法人股、非企業法人股和公眾股,國有股比重越低,意味著公司市場化程度越高,管理者受到的約束將越少,其在并購活動中表現出的過度自信程度越高。我們試圖用模型檢驗國有股比重降低是否提高了管理的過度自信程度。如前所述,取二值變量CONF為因變量,若管理者持股增加,表明其過度自信,取值為1,否則取值為0;自變量為國有股比重STAT,其他變量為控制變量,構建的模型如下:

(2)過度自信管理者的并購活動會降低收購公司的價值。Tobin Q是企業市場價值與重置成本比值,用 (t+1)期與t期的Tobin Q比值Q來反映企業市場價值的變化,若該值大于1,說明并購活動為企業創造財富,反之破壞公司價值。取Q為因變量,若它大于1,則取值為1,否則取值為0;過度自信CONF為自變量,其他變量為控制變量,構建的模型為:

(三)數據來源和篩選標準

本文的樣本選自2004-2007年滬深上市公司,并購數據來源于CSMAR數據庫,公司財務數據來源于CCER數據庫。由于數據可獲性原因,我們只選取了上市公司并購樣本。為使樣本更具代表性,剔除了金融業及占目標公司價值50%以下的并購活動 (按GICS行業標準),以保證目標公司的控制權發生轉移,最終得到1105起并購活動。1105起股權并購樣本中,302起并購的管理者持股是增加的,也即過度自信樣本為302。

三、實證結果分析

(一)國有股比重與管理者過度自信

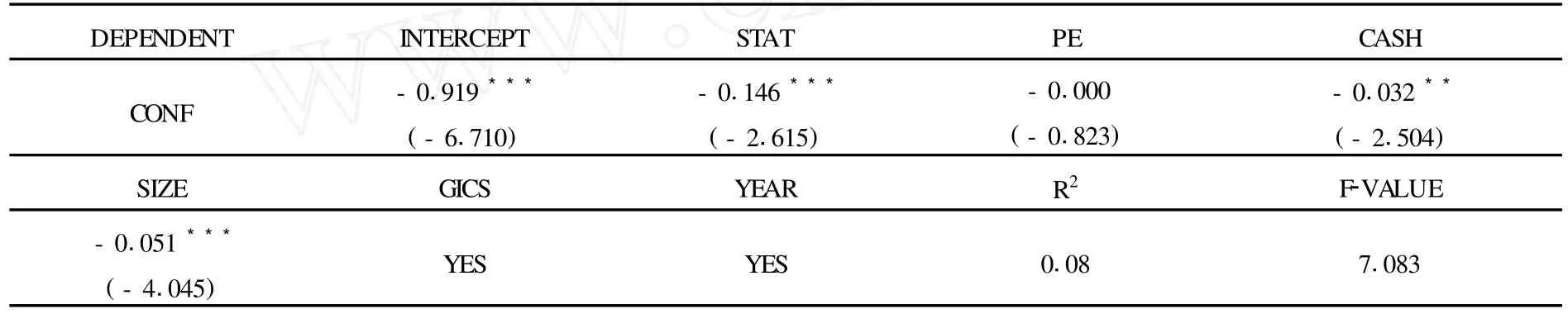

國有股比重高的上市公司代表政府利益,既受到政府的扶持,又會受到政府的干預,管理者較難表現出過度自信。相反地,國有股比重較小的公司,市場化經營程度較高,公司治理水平不高,管理者受到約束少,更有可能表現出過度自信。表1是對方程 (1)的回歸結果,國有股比重對管理者過度自信的影響系數為負且在1%水平顯著,說明隨著國有股占上市公司股權比重下降,管理者在并購中的自信程度提高,也即民營化的公司中管理者在并購中表現出過度自信。同時,現金負債比率和公司規模都對管理者過度自信有負的顯著影響,意味著小規模和現金并不充裕的公司的管理者更會冒進地并購,以快速實現企業的擴張。

表1 國有股比重與管理者過度自信

(二)管理者過度自信與企業價值

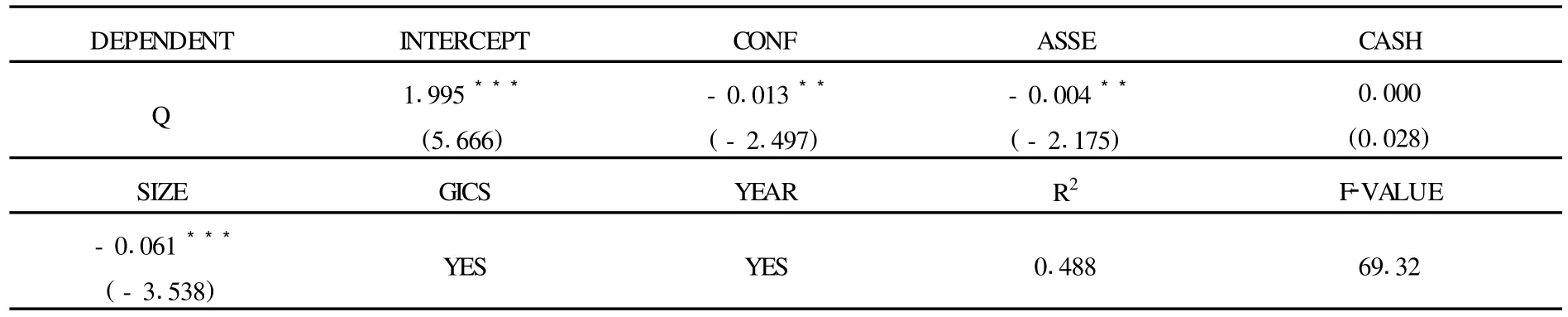

表2 管理者過度自信與企業價值

根據Malmendier和Tate(2003)的實證結果,管理者過度自信所進行的并購活動會破壞企業的價值。表2是對方程 (2)用OLS方法回歸的結果,CONF的系數為負且在5%水平顯著,說明管理者過度自信進行并購破壞了公司價值。中國上市公司整體的治理水平較差,上市公司管理者的經營行為受到股東的約束較低,其更容易表現出過度自信,促使其進行破壞公司價值的并購活動。自滬深兩市成立以來,股票市場為企業提供了更為方便的融資渠道,上市公司迅速獲得大量資金,使企業的規模迅猛擴大,并購活動也越來越多。由于中國股市非理性因素較多,高市盈率的股票比比皆是,極大地助長了管理者的過度自信和冒進行為,通過并購進行規模擴張的非理性行為增多,而這些并購目標的價值往往被高估,并購活動使股東蒙受損失。公司資產增長率與企業價值呈顯著負相關,說明并購活動雖然提高了公司規模,卻并不創造價值。企業規模與公司價值在1%水平顯著負相關,說明規模小的公司更希望通過并購快速擴張,但并購活動顯著降低了公司的價值。綜上所述,我國上市公司管理者過度自信所進行的并購活動并沒有為股東增加財富,相反卻破壞了公司價值,證實了假設2。

四、結 論

中國股票市場發展的歷史較短,一些新的激勵手段 (如期權)在中國上市公司中沒有普及,過度自信理論在中國市場呈現了新的特點。中國大部分上市公司管理層都持有股份,通過其持股數量變化可以反映管理者的自信程度。本文研究結果表明國有股比重低的公司的管理者受到股東的約束較少,在經營活動中表示出過度自信并進行更多的破壞公司價值的并購活動。中國資本市場歷史較短,上市公司治理水平不高,管理者的經營管理行為無法得到有效的監督和控制,并購績效難以保證,實證結果反映了管理者過度自信進行的并購活動會破壞收購公司的價值。中國資本市場雖然為上市公司募集了大量資金,但仍處于較低發展水平,仍一個弱式的有效市場 (部分學者論證為半強式有效市場),市場非理性因素較多,上市公司的整體質量不高。發達國家的并購歷史證明,自由、公正和高效的市場能促進企業并購,實現企業的優勝劣汰,推動產業結構的升級和完善。2007年次貸危機后,中國經濟受到的影響較小,中國企業的并購活動增多,而且海外并購數量和規模都有所提高,這是中國企業做大做強的起點。然而,只有提高中國企業的公司治理水平,采用恰當的激勵方式,加強對管理者經營行為的監督,才能促使企業并購活動趨于理性并為股東創造財富。

[1]Roll R.The Hubris Hypothesisof Corporate Takeovers[J].Journalof Business,1986,59(2),pp.197-216.

[2]Malmendier U.,Tate G.Who Makes Acquisitions?CEO 0verconfdence and theMarket's Reaction[Z].NBERWorking Paper,10813,2003.

[3]傅強,方文俊.管理者過度自信與并購決策的實證研究 [J].商業經濟與管理,2008,(4).

[4]Rayna B.,Sarma N.CEO Overconfidence,CEO Dominance and Corporate Acquisitions[Z].The University of Melbourne Victoria Working Paper,3010,2006.

[5]余明桂等.管理者過度自信與企業激進負債行為 [J].管理世界,2006,(8).

[6]姜付秀等.管理者過度自信、企業擴張與財務困境 [J].經濟研究,2009,(1).

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

當代水產(2022年5期)2022-06-05 07:55:06

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年2期)2021-08-22 07:31:10

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2018年3期)2018-05-09 08:20:40

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30