金融供應鏈:弱勢信貸的內生性突破與群決策生態績效——基于群態融資模式下的信用回流與動態價值評價

2010-12-27 01:07:42肖奎喜徐世長

財經論叢 2010年5期

肖奎喜,徐世長

(廣東外語外貿大學國際經貿學院,廣東 廣州 510006)

一、研究背景

國際金融危機引致的金融經濟逆周期,使得國內外學者將研究的重點再次放在了遭受商業信用與銀行信用“雙重配給”的中小企業融資這一難題。本文研究的金融供應鏈融資模式,是對傳統商業銀行“點對點”(銀行依據企業本體的資信狀況作出決策)信貸機制的突破與完善,基于“點對鏈”(銀行依據產業鏈生態)的“1+N”甚至“N+1+N”的群態融資模式,通過挖掘市場的潛在價值,不僅改善了中小企業的融資生態,同時也提供了商業銀行進行動態價值評價的理論依據,有利于構建銀企合作的新平臺,金融供應鏈作為內生性市場價值挖潛的重要工具,在國內商業銀行的融資實踐中已經開展,績效明顯。深圳發展銀行開創了供應鏈融資模式,自2000年以來在國內大型運輸、石化、能源等行業,逐步系統實施諸如“面向中小企業”、“面向貿易融資”的新興融資工具①Co-face(科法斯集團)發布的《2008中國企業信用風險狀況調查報告》顯示,企業通過賒賬銷售其比例已從2007年的54.1%上升至2008年的64.9%,而賒賬銷售額占企業的國內銷售額的比重更是攀升至51.3%;美國《環球金融》雜志和香港《財資》雜志舉辦的年度評選活動中,工商銀行分別獲得了“2008年度中國最佳貿易融資銀行”和“2008年度中國新興貿易融資銀行”兩項貿易融資業務大獎。,國內商業銀行 (中、農、工、建、光大、招商、興業銀行等)也紛紛將金融供應鏈模式作為開拓業務創新的路徑。

鑒于國內外供應鏈融資實踐已經開展,但理論研究深度不夠,本文試圖對供應鏈融資理論滯后于實踐的現實進行解釋,并給予完善與論證。本文提供了一個金融供應鏈理論分析的新視角,運用Shapley數值建模理論對金融供應鏈融資績效進行了評價研究,并據此分析中小企業遭遇信貸配給的深層原因;基于有限信息增益的假定,對供應鏈生態系統進行了價值挖潛;基于邊際信譽正向提升的假定,依托核心企業的融資路徑,供應鏈金融服務有利于扭轉中小企業信貸評級的弱勢地位。

二、國內外相關文獻評介

金融供應鏈[1][2]的核心理念是通過引入多方參與主體和利益相關者建立起一種特殊的機制,在由金融機構、第三方物流、核心企業和中小企業所構成的供應鏈生態體系中,通過改變傳統信貸準入門檻,開發市場利基資源和提高中小企業邊際信譽指標來共同分擔金融機構的貸款風險,對于這種新型的融資模式,國內外學者對其融資機理、模式和風險控制方面作了相關探索。

基于不對稱信息的S-W(Stiglitz-weiss,1981)、Williamson(1986)模型,研究了不確定的項目回報概率下,商業銀行為規避信貸風險,對中小企業提高利率或者拒絕貸款;有關金融供應鏈模式的創新性與競爭力優勢的研究提出:供應鏈金融將金融服務與產業體系相結合,形成了銀行信用與商業信用的轉換機制。毛薇、金俊武 (2003)[3]認為供應鏈使企業實現了現金流、信息流、倉儲物流的合一,供應鏈管理的出現使現代企業競爭轉化為供應鏈之間的競爭;林毅夫、李永軍(2001)[4]、楊思群 (2000)[5]研究了邊際信用提升對緩解中小企業融資的作用,提出針對性地建立中小型金融機構服務于中小企業。

有關供應鏈融資系統潛在風險的研究。Miller(1992)研究得出在特定的經營時期與環境中,供應鏈系統由于網絡結構和業務結構的脆弱性,導致了經營績效與預期收益之間存在偏差;Takano (2005)發展了供應鏈風險評價模式,采用條件在險價值 (CVAR)來計量供應鏈金融的合作風險;韓東東 (2007)[6]分析了商業銀行供應鏈金融面臨的風險及表現形式,指出防范供應鏈金融風險主要通過加強鏈上信息的溝通與識別,對潛在的損失進行衡量估計;Kevin Armstrong(2006)[7]、Leon Busch(2008)[8]認為金融供應鏈是柔性的而且可以降低執行成本,從市場信用體系的不完善,相關主體利益的偏差及核心企業的缺失方面探討了供應鏈金融的風險聚集特征。

國內外有關金融供應鏈的研究,對供應鏈金融的具體運作模式、運行環境和競爭力優勢進行了定性描述,是對金融供應鏈實踐特點的歸納總結,指出了供應鏈融資過程的潛在風險,但現有研究對產業鏈合作生態的融資行為,進行了相對嚴格的條件假定,尤其是對金融供應鏈的形成機制和存續問題,沒有進行系統深入的理論探討,本文通過擴展型Shapley數值建模原理,考察了供應鏈金融的生態績效,并首次定義了行業特征的產出離差和金融供應鏈系統的穩定系數,分別計量經濟個體與組合生產的系統性風險。

三、微觀建模與群決策生態績效檢驗

金融供應鏈合作機制設計時所要解決的主要問題:一是系統潛在產出的分配關系如何確定;二是系統性風險與各參與主體自身風險如何量化和規避;三是機制設計如何保證供應鏈上信息的安全傳遞。

(一)基本假設

(二)擴展型Shapley數值建模原理

本部分通過擴展相關假定來研究聯盟收益的分配問題,運用擴展型Shapley[9]數值建模理論對金融供應鏈融資績效進行評價,并據此分析有效緩解中小企業信貸配給的路徑和機制,擴展如下: (1)本文將合作收益的分配問題具體到金融供應鏈的交易背景中,增加了針對核心環節的h2假定,旨在論證交易的合理性與穩定性;(2)傳統Shapley數值建模理論在論證最優決策的前提條件時顯得不足,本文補充了當期盈虧狀況不對下期合作決策產生影響的假定;(3)依托核心企業進行融資,中小企業的邊際信譽總存在正向增進的假定,參與主體積極維持供應鏈穩定,合作產生范圍經濟的假定。

經濟社會中N人合作的方式與收益分配方案并不唯一,在基本假定h3的約束下,Shapley L.S (1953)構造了N人合作潛在產出分配的最優解,并論證了此解穩定。

1.建模原理

設N人集合I={1,2,…,n},如果對于I的任一子集S都對應著一個實值函數π (s),其中S代表任一種合作,π (s)為合作收益,存在如下函數關系:

其中s1∩s2=?稱 [1,π]為N人的合作對策,π (*)為對策的特征函數

用xi表示I的成員i從合作的最大收益π (*)中的分配,則稱x= (x1,x2,…,xn)為合作對策的最優分配向量,滿足如下關系:

公式 (1)、(2)所定義的N人合作對策 [I,π]通常有多種分配,公式 (3)表明合作的期望收益在當期完全分配,公式 (4)表明合作的潛在收益大于各自的平均收益。Shapley值由特征函數π確定,記φ(π)= (γ1(π),γ2(π),…,γn(π)),對任意子集S,記x(s) =Σi∈sxi為各成員的分配,對一切γc1(π),滿足x(s) ≥π (s)的x所組成的集合稱為 [I,π]的合作解,當合作解存在并且穩定時,合作收益大于各自的效益,即按照Shapley數值建模原理,供應鏈合作機制存在一種最優分配,潛在產出將按照以下路徑改進:

Shapley值:φ(π) = (γ1(π),γ2(π),……,γn(π))

合作分配向量中的元素,由公式 (5)、(6)共同確定,合作各方成員從動態聯盟的總收益中獲取各自應得的份額,作為合理地度量與評價盟員在聯盟中的貢獻因子。

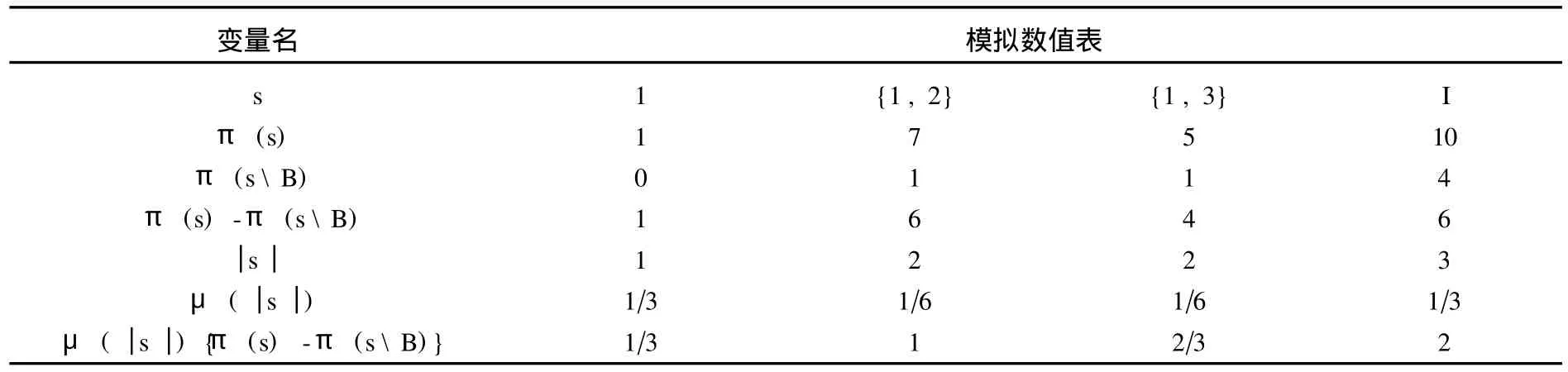

2.計算原理與特征變量的定義

定義合作集I=f(s1,s2,s3,s4,…),合作收益為I上的特征函數,Shapley數值建模法,按照以下路徑計算合作收益的穩定分配,如表1所示。

基于假定h1,h2,h3可知,在組合收益、個體期望收益已知的條件下,分別計算出表1中各特征變量的數值,公式 (5)即代表合作中i的Shapley分配值。

表1 特征變量定義與解釋

(三)金融供應鏈生態績效檢驗

基于上述假定,金融供應鏈的合作收益模式滿足Shapley數值建模理論,在滿足上述系統方程條件的情況下,可對相關特征變量的函數值進行具體的賦值模擬:令供應鏈主體獨自經營時的期望收益VB=VC1=VG=1;引入供應鏈合作機制后的潛在收益①在滿足系統方程的條件下,對金融供應鏈生態的融資績效作檢驗,最優分配的數值模擬可采用符合系統條件的任意賦值,產出分配表衡量的是合作績效,數字本身的意義不大,系統中存在穩定的分配向量γi(π)= (γ1(π),γ2(π),……γJ(π)),且不同的向量元代表了合作中權利與收益的博弈狀況。,銀企合作VB-C1=7;企業與監管機構VG-C1=4;銀行與監管機構VB-G=3;供應鏈產出VB-G-C1=10,聯合公式 (5)、(6),即可得出供應鏈生態中,銀行 (B)收益的Shapley數值分配 (如表2所示)。

表2 銀行基于供應鏈金融模式的產出表

根據公式 (5)給出的改進路徑,金融供應鏈生態中銀行的最優分配為γB(π)=4,據此可得出中小企業及監管機構的最優分配表,如表3所示。

數值分配表傳遞了以下信息:1)基于供應鏈視角的金融運作模式,實現了參與主體的利益增進,交易背景真實穩固的供應鏈系統,有著更高的期望收益;2)Shapley分配值給定了一種穩定的合作解,供應鏈系統的潛在收益在各參與主體之間實現了最優分配;3)基于金融功能觀的供應鏈運營,對系統的協調性、信息傳遞的路徑有著較高要求,潛在信息增益假定,是金融供應鏈穩固的基礎;4)數值表建立在擴展型Shapley數值建模基礎上,有關當期收益不對下期決策產生影響的假定,服務于系統收益評價的靜態考察。

表3 中小企業及監管機構的最優分配表

四、正向邊際、價值跟蹤與金融供應鏈風險結構

(一)CI提升的環境與路徑

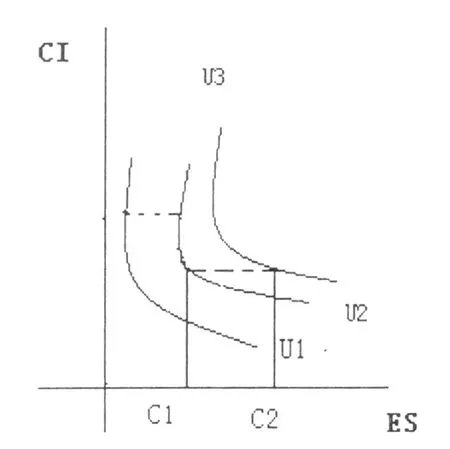

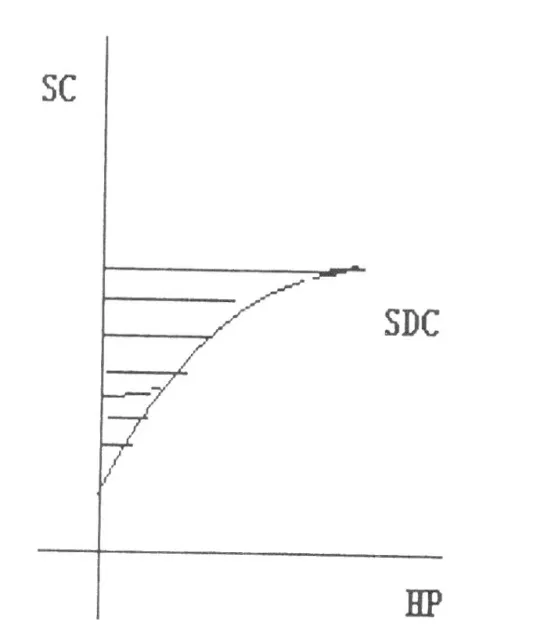

基于經濟主體的同質假定 (h0),信貸市場上存在可貸條件的臨界值 (SDC),作為商業銀行的政策紅線,超過指標的投資項目可以獲得貸款,信譽度較低的項目將被拒絕。基于產業鏈的交易背景,可以合理假設企業之間的依賴關系與地位明確,核心企業總能夠找到,并成為中小企業邊際信譽提升的關鍵;如圖1、圖2所示,CI代表企業的競爭力指數,ES代表供應鏈參與主體的規模, SC表示信貸市場標準,SDC代表可貸條件的臨界值,在合作規模與競爭力指數幾何圖中,無差異曲線 (U1、U2、U3)有三層含義:(1)從合作規模的角度分析,不同規模的中小企業形成各自的平均信譽度,規模越大的企業,競爭力指數越大,邊際信譽提升的空間越小;(2)不同性質的供應鏈其自身發展的特點不同,雖然同屬弱勢信貸市場,由于發展的潛力差異而具有比較優勢;(3)無差異曲線從低到高依次代表不同的信譽水平,規模信號成為邊際信譽提升的關鍵,離原點越遠的曲線,競爭力越強。

圖1 合作金融與競爭力指數

圖2 金融供應鏈績效與正向邊際

金融供應鏈融資機制旨在促成弱勢信貸市場上的“等邊際”格局,無差異曲線從U1到U3的變化,反映了企業聯盟競爭力指數的不斷提高,核心企業對供應鏈系統的作用表現為“信用重組”與“信用轉移”,中小企業依托核心企業與銀行的雙重授信,競爭力指數不斷提升,由C1變為C2,伴隨著中小企業邊際信譽的不斷增加,最終形成與核心企業的相同邊際,HP作為正向邊際趨勢線,描述的是弱勢信貸市場與SDC之間的離差變化,不斷減少的離差具有典型的經濟意義,供應鏈金融機制將有利于緩解中小企業的融資“瓶頸”,供應鏈生態的共生共榮特征,突破了商業信用的“方向局限”,實現了價值挖潛。

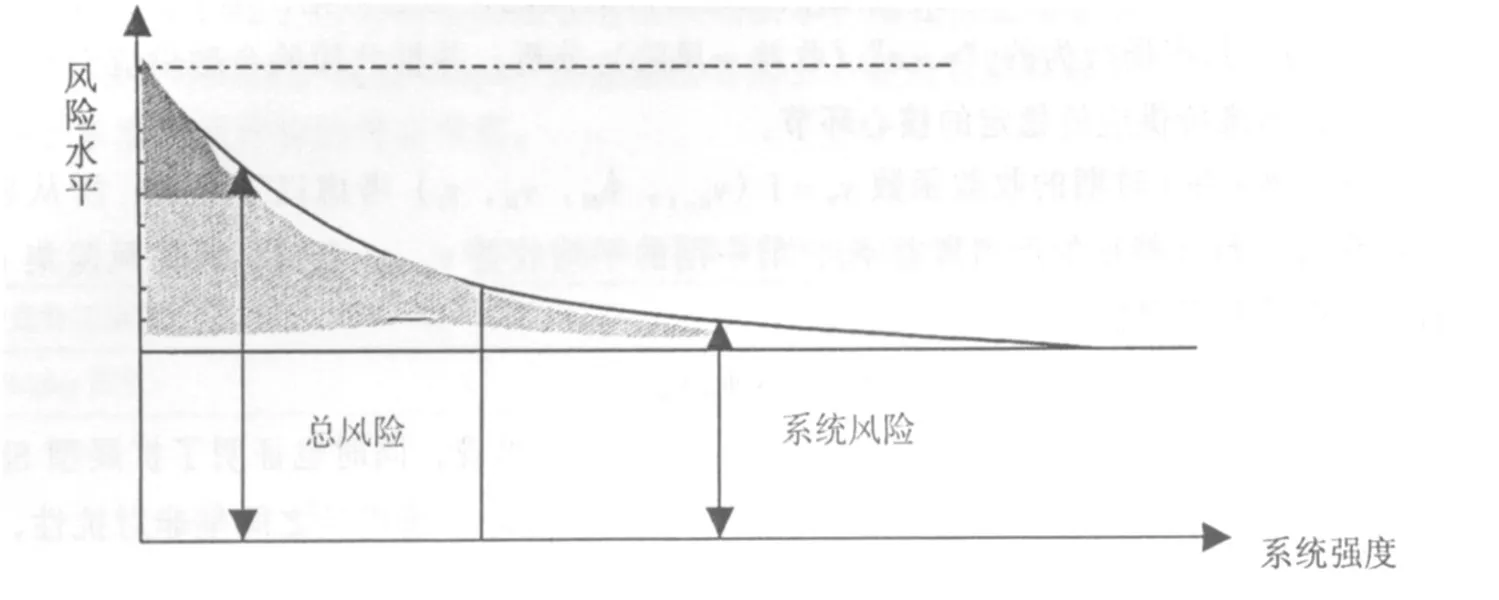

(二)金融供應鏈的風險結構

對供應鏈系統的風險分析,有利于加強供應鏈管理的規范化與透明化,基于經濟主體的同質假定 (h0),可以構建其市場行為的“v-σ”(收益-風險)分析,并據此檢驗金融供應鏈長期合作機制是否存在,找出維持供應鏈穩定的核心環節。

假定經濟個體i在t時期的收益函數vit=f(vit-1,φiM,vM,εi)考慮以下因素:所從事行業的市場平均收益vM,行業特征的產出離差φiM,前一期的平均收益vit-1,自身經營的風險集εi,其線性關聯的單方程計量模型如下:

由于前一期平均收益vit-1在市場期望收益關系式中并未出現,同時也證明了擴展型Shapley數值建模理論有關h3的基本假定符合個體經濟決策,金融供應鏈系統成員之間呈非對抗性,從自身最優出發積極維護系統穩定。

供應鏈系統形成了商業銀行、中小企業和監管機構的組合生產,對系統“v-σ”(收益-風險)的分析,首先引入各自的權重xi(包含經濟主體在供應鏈系統中的影響力,相對地位、盈利水平和潛在風險狀況),為研究的方便,本文對權重xi作了一般化處理,旨在通過嚴格的數理論證,分析供應鏈系統的風險結構,而對權重xi的具體決定因子不作考慮,線性關聯的金融供應鏈系統收益函數,金融供應鏈系統的風險計量方程如下:

基于經濟主體的同質假定,可以將數量龐大的參與企業賦予相等的權重,進一步研究發現,當參與主體逐漸增多,供應鏈逐漸穩定的情況下,系統風險的λ部分可以作如下變換,如果經濟個體的最大非系統風險σ0可以被有效計量,則供應鏈組合的非系統風險滿足以下關系:

建立在有效合作與信息增益基礎上的供應鏈融資生態,規模經濟效應與個體經營績效的提高,進一步降低了合作風險,金融供應鏈風險結構的幾何描述如下:

圖3 金融供應鏈風險結構

圖3反映出供應鏈風險的結構分解,其作用機制為:1)商業銀行堅守傳統優勢信貸市場的難度越來越大,銀行經營創新與金融工具的不斷出現,為銀行開拓新興市場準備了條件;2)需求約束的信貸機制,迫使金融機構的地位發生了相應變化,商業銀行應當轉變經營觀念,變“被動”為“主動”,積極尋求合作平臺,提高經營績效;3)數量龐大的中小企業在金融供應鏈機制的約束下實現了產出增進,長期合作的需要迫使各經濟主體主動回避風險,優化供應鏈產出生態,風險防范意識的不斷增強提高了合作的整體績效。

五、研究結論與實踐意義

(一)模型分析的有關結論

1.通過分析群態生產的收益分配假定,公式 (1)、(2)給出了分配向量中元素的多樣性特征,公式 (4)表明當合作的潛在收益大于各自的平均收益時,探討組合生產就有了理論依據,Shapley數值建模法提供了動態聯盟中成員收益分配的特征函數,由公式 (5)、(6)共同確定的分配向量構成了供應鏈合作環境中分配增進的最優路徑。

2.正向邊際與信息增益的基本假定,論證了金融供應鏈的運行原理與核心優勢,在產業鏈內部不斷挖潛“市場利基”資源,既有利于供應鏈融資風險的防范,同時也為商業銀行開拓了新的業務領域,合作的廣度與深度;作為新型金融合作模式,在了解其強大的信用轉化功能的同時,必須積極防范經過反復抵押和衍生的各種“債權”風險。

3.組合生產的非系統風險可以通過引入數量龐大的參與者來逐漸減弱,大量企業相互之間形成擔保融資的鏈式格局,可以克服中小企業自身競爭力不足以獲取銀行信貸資源的天然屏障;大量動產參與擔保,不僅拓寬了中小企業申請貸款時的可抵資源,同時也為銀行開拓新型服務領域創造了條件,最終形成金融資本與產業鏈的共生共長與良性互動。

(二)金融供應鏈模式的實踐意義

1.信用回流與信用轉換。引入核心企業的金融供應鏈合作生態,通過提高中小企業的邊際競爭力,來提高供應鏈產出的整體績效,供應鏈金融的合作機制中,實現了產業鏈條上的“信用回流”,商業銀行通過開發中小企業的各種債權和動產擔保模式為小企業注入資金,完成了商業信用向銀行信用的轉換。

2.常態性“支持型”金融生態格局。對于商業銀行而言,搭建新型銀企合作平臺,開發形式多樣的金融服務產品;對于中小企業而言,供應鏈融資模式可以拓寬企業的融資渠道;對監管機構而言,擴大了企業的業務規模,提高了相關物流企業的一體化服務水平。

3.靜態評估向動態的價值“跟蹤”轉化。金融供應鏈融資機理的深層含義在于商業銀行對中小企業融資風險的認識和控制由過去考察單一企業資信狀況,轉向依托供應鏈交易的大背景,由靜態的信貸指標向動態的價值跟蹤轉變。

4.金融工具與資產的衍生風險。作為一組金融工具,要防止建立在抵押資產基礎上信用的簡單、盲目擴張,要把對供應鏈整體的風險評估與相關參與主體的經營風險聯合起來考察,形成一套適合中小企業融資風險計量的指標體系。

[1]閆俊宏,許祥秦.基于供應鏈金融的中小企業融資模式分析 [J].上海金融,2007,(2).

[2]肖奎喜,徐世長.群態融資機理與路徑演繹 [J].財經科學,2009.(5).

[3]毛薇,金俊武.供應鏈管理中信息共享的模型及其優化 [J].中國管理科學,2003,(10).

[4]林毅夫,李永軍.金融機構發展與中小企業融資 [J].經濟研究,2001,(1).

[5]楊思群.小企業金融:理論和政策 [J].財貿經濟,2000,(3).

[6]韓東東.供應鏈管理中的風險防范 [J].財經研究,2002,(4).

[7]Kevin Armstrong.Building a sound financial supply chain[J]World Trade.2006,(1).

[8]Leon Busch.Supply Chain Finance:Flexibility and Ease of Implementation[J],AFP Exchange,2008,(28):10-11.

[9]Shapley,L.S.A value for n-person games,Contributions to the Theory of Games,1953,Princeton University Press.

[10]Sheffi Y.Supply chain management under the threat of international terrorism[J].The International Journal of Logistics Management,2001, (2):1-11.

[11]Stiglitz,Joseph E.and Weiss,Andrew.Credit Rationing in Marketswith Imperfect information[J]American Economic Review,1981,(3): 393-410.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

經濟技術協作信息(2018年30期)2018-11-22 06:20:24