基于模糊數學的無形資產質押評估方法及應用

2010-11-26 02:22:20梅良勇謝夢

湖北大學學報(自然科學版) 2010年1期

梅良勇,謝夢

(1.中南財經政法大學 工商管理學院,湖北 武漢 430073;2.湖北大學 商學院,湖北 武漢 430062)

2006年2月,國務院發布的關于實施《國家中長期科學和技術發展規劃綱要(2006-2020)若干配套政策的通知》中提到,政策性銀行、商業銀行和其他金融機構可以開展知識產權質押業務試點,為企業的知識產權質押貸款提供了政策支持.以交通銀行為代表的各商業銀行紛紛開展了無形資產質押貸款業務,為企業提供了一種新的重要融資方式.但無形資產質押貸款業務在我國依然難以大規模開展,其原因正如2006年9月在“全國知識產權質押貸款融資工作研討會”上世界銀行的專家所指出的,銀行難以解決知識產權質押貸款中大量的專業問題,特別是估值風險,是制約銀行開展相關業務的關鍵問題.為此,本文中將在傳統的收益法基礎上,提出基于模糊數學原理的質押無形資產價值評估方法.

1 模糊綜合評價的基本原理

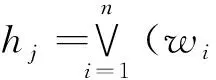

模糊綜合評價是在綜合考慮多種因素的作用下,運用模糊數學工具對某事物的性質或狀態做出的綜合判斷和評價.評價對象的評價指標集合為U={u1,u2,…,un},其中ui(i=1,2,…,n)是評價對象狀態的第i個指標.評語集V={V1,V2,…,Vm},其中Vi(i=1,2,…,m)是對每個指標的評語,可以為優、良、中、差這樣的判斷,可以為A、B、C、D這樣等級定性判斷,也可以為對應評語的數量值.

模糊集分為兩類:一類為反映指標集合U各元素在評估人員認為的重要程度值,表現為指標集合U上的模糊權重向量WT=(w1,w2,…,wn),由AHP、德爾斐等方法確定;另一類是從指標集合U到因素集合V上的模糊關系,即U×V的模糊運算,表現為模糊矩陣Rn×m,模糊矩陣Rn×m反映了評價人員對各評價對象的價值觀念和偏好結構.

2 評估模型的基本程序

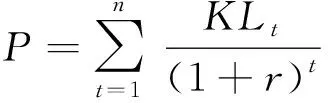

首先,搜集擬質押無形資產的有關數據資料并進行詳細分析,運用收益法計算出質押無形資產的預計未來現金流量現值的悲觀估計值p1和樂觀估計值p2,由此給出質押無形資產的價值區間[p1,p2].

其次,分析影響質押無形資產預計未來現金流量的各種因素,利用模糊綜合評價方法確定質押系數b,這是該方法的重要環節.

最后,計算調整后的質押無形資產價值p=p1+b(p2-p1),并將其作為擬質押無形資產的評估值.

3 模糊綜合評估方法的應用

我們通過一個案例詳細說明運用模糊數學方法對質押無形資產價值評估的程序.

某科技公司擁有一項名為油氣井全通徑射孔專有技術,該公司擬運用此項專有技術向銀行質押貸款,需要對該質押專有技術的價值進行評估.程序如下.

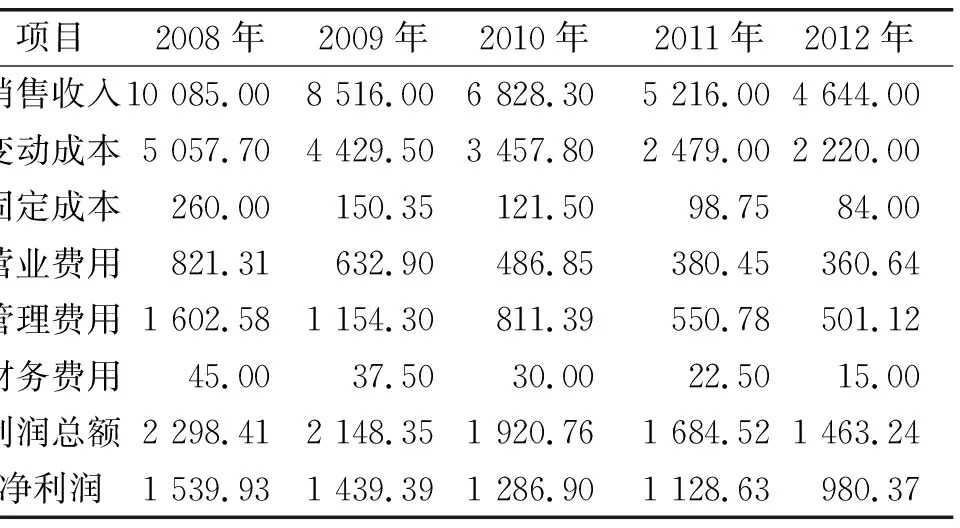

3.1凈利潤預測根據該公司高效全通徑產品銷售的歷史數據,在對未來各種影響因素綜合考慮的基礎上,做出樂觀和悲觀兩種預測.經評定,該專有技術的剩余收益年限為5年.表1和表2分別是對未來5年高效全通徑產品凈利潤的樂觀預測和悲觀預測:

表1 產品凈利潤的樂觀預測表 萬元

表2產品凈利潤的悲觀預測表萬元

項目 2008年 2009年 2010年 2011年 2012年銷售收入8 572.257 238.605 804.054 533.604 179.00變動成本4 399.053 765.082 939.132 107.151 998.00固定成本220.00127.80103.5083.7575.00營業費用698.12537.97413.82343.55324.60管理費用1 362.20981.16689.68488.16451.15財務費用45.0037.5030.0022.5015.00利潤總額1 847.881 789.091 627.921 488.491 315.25凈利潤1 238.081 198.691 090.71997.29881.22

3.2 運用收益法計算該質押專有技術在樂觀和悲觀兩種預測下的價值

根據公式計算得:悲觀預測下的該質押專有技術資產的價值為p1=958.21萬元,樂觀預測下的該質押專業技術資產的價值為p2=1 101.58萬元.故該專有技術資產的價值區間為[958.21萬元,1101.58萬元].

3.3 利用模糊綜合評價方法確定質押系數b

(1)評價指標及其權重.對擬質押無形資產狀況的評價指標及其權重是運用模型綜合評價方法的關鍵.應先根據擬質押無形資產的類型確定評價指標,然后采用專家打分等方法確定各指標的權重.表3是對該擬質押專有技術狀況的評價指標體系及根據專家打分所確定的權重.

表3 確定質押系數的評價指標及其權重

(2)評語集為[優,良,中,差],“優”、“良”、“中”、“差”反映擬質押無形資產的狀況,為模糊評價的評語集.

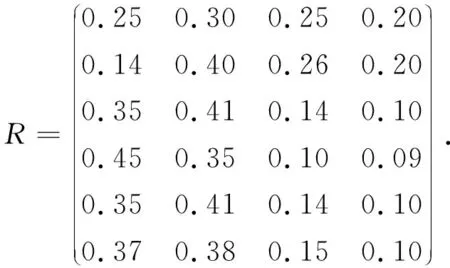

(3)模糊評價.利用相關領域專家打分的方法確定6個二級評價矩陣,即各個指標對“優”、“良”、“中”、“差”4個評語的隸屬度:

作二級評判:

W1°R1=(0.25 0.30 0.25 0.20),W2°R2=(0.14 0.40 0.26 0.20),

W3°R3=(0.35 0.41 0.14 0.10),W4°R4=(0.45 0.35 0.10 0.09),

W5°R5=(0.35 0.41 0.14 0.10),W6°R6=(0.37 0.38 0.15 0.10).

說明:W1=(0.5 0.5),W2=(0.6 0.4),W3=(0.3 0.4 0.3),W4=(0.4 0.3 0.3),W5=(0.6 0.6),W6=(0.3 0.2 0.3 0.2)為權重向量.運算符“° ”為加權平均運算.

將二級評判結果按順序排列可以得到一級評價矩陣

作一級評判計算為:W°R=(0.333 0.369 0.168 0.128),其中W=(0.2 0.1 0.1 0.2 0.2 0.2)為一級指標權重向量.

最后得到該擬質押專有技術對于評語集各評語的隸屬度為L=[0.333,0.369,0.168,0.123],即根據該專有技術領域專家的意見,認為該技術狀況屬于“優”的可能性為33.3%;屬于“良”的可能性為36.9%;屬于“中等”的可能性為16.8%,屬于“差”的可能性為12.8%.按照各評語的重要程度給其賦值為X=[1.00,0.75,0.50,0.25],則質押系數b=L·XT=0.725 75.

3.4 計算該擬質押專有技術資產的評估值

根據前面的計算公式,該專有技術資產的評估值為:

p=p1+b(p2-p1)=958.21+0.725 75×(1 101.58-958.21)=1 062.26(萬元).此數據可作為銀行評價擬質押企業該專有技術價值的重要參考.

4 總結

運用模糊綜合評價和質押系數對質押無形資產的價值進行評估,考慮質押這一特殊的價值評估目的,將無形資產質押期間諸多影響其價值的因素考慮進來,這是其與一般收益法的區別.運用該方法有利于銀行更加直觀、清楚地了解質押對無形資產價值的影響及質押無形資產未來風險狀況.但運用該方法進行質押無形資產價值的評估需要注意以下幾點.

(1)對不同類型的無形資產,評價指標要合理選擇,不宜過粗或者過細,過粗則難以全面反映無形資產狀況,過細則增大工作量,增加評估成本和難度.

(2)在運用模糊綜合評價確定質押系數時,參與評價的專業人員在確定指標權重和評價矩陣時,有較強的主觀色彩,必須做到客觀公正.

(3)在對未來收益進行預測時,要深入調查,不能僅憑財務報表作判斷,要與企業管理層及相關部門進行充分溝通.

參考文獻:

[1] 謝林.技術資產價值利潤分成率的確定[J].數量經濟技術經濟研究,2000(5):70-72.

[2] 楊松堂.知識產權質押融資中的資產評估[J].中國金融,2007(5):16-17.

[3] 黃榮冬,高宏德,王磊,等.無形資產抵押與工業企業融資難題的破解[J].經濟體制改革,2006(5):65-68.

[4] 朱英法.知識產權質押貸款問題探討[J].金融理論與實踐,2004(2):30-32.

[5] 劉林,曹艷平,王婷.應用模糊數學[M].太原:山西科學技術出版社,2008:23-105.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

四川文學(2020年11期)2020-02-06 01:54:52

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

散文百家(2014年11期)2014-08-21 07:16:36

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10