我國養老保險基金投資運營分析

2010-11-02 07:58:48范小東

淮北師范大學學報(哲學社會科學版) 2010年5期

范小東

(安徽財經大學 財政與公共管理學院 安徽 蚌埠 233041)

我國養老保險基金投資運營分析

范小東

(安徽財經大學 財政與公共管理學院 安徽 蚌埠 233041)

一、我國基本養老保險基金進行投資的必要性

我國基本養老保險基金投資運營問題的提出源于我國1995年基本養老保險基金籌資模式的變化,1997年國務院發布了《國務院關于建立統一的企業職工基本養老保險制度的決定》,這不僅解決了之前我國基本養老保險制度不統一和分散化管理等一系列的問題,同時還嚴格限定了我國養老保險基金的投資方向。因為在《決定》中規定:“基本養老保險實現收支兩條線管理,要保證專款專用,全部用于職工養老保險,嚴禁擠占挪用和鋪張浪費。基金結余額,除預留相當于2個月的支付費用外,應全部購買國家債券和存入專戶,嚴格禁止投入其他金融和經營性事業”。這主要是為養老保險基金投資的安全性所考慮。但隨著1999年我國進入人口老齡化,人口老齡化水平增長十分迅速。這給實行“部分積累制”的養老保險制度帶來了一系列的壓力,按以前的投資模式所帶來的收益已經不能跟上未來支付的增長速度。為了滿足養老金未來支付的需要,進入資本市場是養老保險基金唯一的出路。

(一)應付人口老齡化的壓力

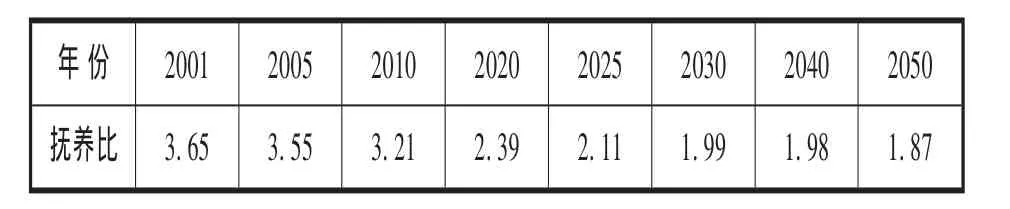

1999年我國60歲以上的老年人口達到總人口的10%,正式進入了老齡化社會。而進入本世紀,人口老齡化進程明顯加快,年均增長速度達到3.28%,這大大超過了總人口年均0.66%的增長速度。而且由于我國長期實行計劃生育政策,年輕勞動力人口相比老年人口,后繼不足。如表1,2001年我國在職與退休職工撫養比是3.65,2003年這一比例為3.55,預計到2020年還將繼續下降到2.39。我國今天國民經濟生產總值只占世界的6%,卻要負擔著世界20%乃至25%的老人。據預測,2030年左右我國退休高峰來臨時,退休費將占工資總額的44%,遠高出國際公認的20%—23%的警戒線。[1]以后養老金按以前的方式管理和投資顯然不能滿足老年人口快速增長的需要。要應對未來養老金支付的壓力,必須進行市場投資。

表1 法定退休年齡下的撫養比

(二)應付通貨膨脹的壓力

近些年,由于各種因素的影響,我國通貨膨脹率一直居高不下,2004年3.9%,2008年達到5.9%。這和銀行利率和國債利率不相上下,以銀行存款三年期為例,2004年10月為3.28%,2006年8月為3.69%,2008年10月為3.87%。由此可以看出,如果養老保險基金大部分投資在銀行和國債的話,保值增值的壓力很大,有的年份甚至為負。這也有悖于養老金投資安全性的原則,換句話說正是由于出于安全性的需要,養老金才要進行入市投資。

(三)填充轉制過程中存在的資金缺口的需要

在我國現行的基本養老保險的“統帳結合”籌集模式下,社會統籌賬戶由企業繳費;個人賬戶按照職工工資繳費比例建立。企業繳費率由各省政府自行確定,不超過企業工資總額的20%,但在實行該體制以前,已經退休的職工和在現收現付的舊體制下已經工作一定年限的在職職工,都沒有時間或沒有足夠的時間為個人賬戶積累資金。這勢必造成了目前基本養老保險收不抵支和個人賬戶“空帳運行”的現象。據統計,在退休人員每年以6%的速度遞增的情況下,全國養老保險基金缺口已經從1998年的100多億元增加到2004年的6000億元左右,改革遺留下的隱形債務日益加劇。養老保險個人賬戶的“空賬”運行使得統籌賬戶和個人賬戶的劃分有名無實,因此我國基本養老保險目前可以說仍未擺脫現收現付制。做實個人賬戶不僅僅靠國家財政補貼,更重要的是使其增值,用投資帶來的收益來填充,只有這樣才有利于養老金的持續健康發展。[2]

(四)養老基金的規模性、長期性使其能夠進入資本市場

養老保險基金采用“部分積累”的模式以來,隨著養老保險的覆蓋面不斷擴大,養老金結余迅速膨脹,以城鎮基本養老保險基金為例,2001年基金結余為1054億元,到2006年急劇增加到5489億元。并且我國實行積累制的模式,勞動者繳納的個人賬戶中的養老保險費在短期內不會提取,使得養老保險基金可以投資一些投資期長、收益率高的一些大型項目。這樣既可以使基金保值甚至增值,也可以促進我國經濟的發展。

二、我國基本養老保險基金投資中存在的問題

(一)統籌層次低、管理分散,存在基金管理中的碎片化問題

我國養老保險為五項社會保險中統籌層次最高的,但也只實現了17個省的省級統籌,其余各省均為市縣級統籌。這阻礙了勞動力的自由流動和公平的市場競爭環境。雖然國家從今年開始施行《城鎮企業職工基本養老保險關系轉移接續暫行辦法》,發行全國通用的社會保障卡,但是在促進勞動力流動的同時也容易引發道德風險。

我國養老保險基金實行屬地管理和行業管理的原則,雖然全國歷年滾動積累的養老保險基金數額巨大。如2007年基本養老保險基金達5600多億,個人賬戶達500多億。但它卻分散在全國各地3000多個縣、市、地區及8個行業中,管理非常混亂,政出多門。這樣就導致養老保險基金的投資無法形成規模效應。

(二)投資工具單一,偏低的收益率難以實現基金的保值增值

1997年國務院頒布的《關于建立統一的企業職工基本養老保險制度的決定》中規定:“基本養老保險除預留相當于2個月的支付費用外,應全部購買國家債券和存入專戶,嚴格禁止投入其他金融和經營性事業。”。這樣嚴格的限制養老保險基金的投資渠道,其初衷是為了養老保險的資金的安全性,但我國銀行存款利率長期略低于當年通貨膨脹率,若銀行存款以單利計息,通貨膨脹對貨幣的影響以復利計算,這樣就加大了通貨膨脹對養老基金的貶值力度,削弱了銀行存款的保值能力。而我國對國債實行管制利率,在高通貨膨脹時期國債投資沒有保值補貼,故國債投資收益率也偏低,因此我國養老保險基金的實際收益率基本上與通貨膨脹率持平,遠低于工資上漲率,基金保值、增值顯然無從實現。

(三)投資管理模式選擇不當,違規投資嚴重

我國養老保險基金尤其是個人賬戶部分的管理與運行其實是一種委托—代理的模式,即基金投保人(個人)將按一定工資比例繳納的費用存入個人賬戶交由基金的代理人(社會保險管理機構)管理,代理人再投資于銀行和國債使基金保值增值。但是由于我國這種個人與國家的委托—代理的投資管理模式的相關的激勵與約束機制不健全,導致代理人缺乏對基金進行有效投資的內在動力。而且代理人與委托人之間的信息極其不對稱,代理人集基金管理、運營、監管于一身,委托人很難對基金的使用情況進行監管,容易產生道德風險,基金被挪用、擠占等現象時常發生。[3]

三、完善我國基本養老保險基金投資的建議

(一)逐步提高我國養老保險基金的統籌層次,加強監管

根據我國經濟發展的狀況逐步把我國的養老保險基金的統籌層次由市縣級、省級提高到全國級別,由一個統一機構管理。考慮到我國各地經濟發展狀況不同,可以先分階段進行。按經濟發展程度把我國劃分幾大地區,在地區內實行地區統籌,以后根據情況再進行全國統籌。這樣既可以提高勞動力的流動,也可以更大程度上積累資金,容易形成投資的規模效應。同時,建立全國統一的監管機構,防止基金被挪用、擠占,可以確保基金的安全。也有學者提出“三步變一步”的辦法,即從縣市級統籌直接過渡到全國統籌,不必經過省級統籌,認為選擇“三步變一步”的改革思路是成本最小、代價最低并且最有利于制度建設的方案。[4]但筆者認為我國現階段的地區經濟發展水平差異較大,如果直接實行全國統籌會使經濟發達地區本就負擔過高的撫養比更加高,造成落后地區和發達地區的退休職工的撫養比差距更大。

目前正在施行的全國通用的社會保障卡為養老保險的統籌提高到全國級別奠定了一個良好的基礎,但是也應該注意在政策施行過程中容易出現的道德風險。

(二)拓寬投資渠道,實行養老保險投資的多元化

綜觀國際資本市場,養老保險基金已經成為不可或缺的機構投資者之一,大約占了世界資本市場的20%。從國際發展的大趨勢來看,我國的養老保險基金進入資本市場是不可避免的。這不僅可以使養老保險基金保值增值,也有力地促進了資本市場的發展和完善。

現代證券投資的實踐表明,當一個證券組合的證券種類趨于20種及以上,證券組合的標準差逐漸縮小并趨于某一極限值,也即通過合理的科學的分散化投資,一般可將影響證券組合的非系統風險消除。但由于不同的投資者有著不同的風險偏好,因此帶來的風險和收益也不同。[5]利用現代投資學的相關理論,找到適合養老保險基金投資的項目。

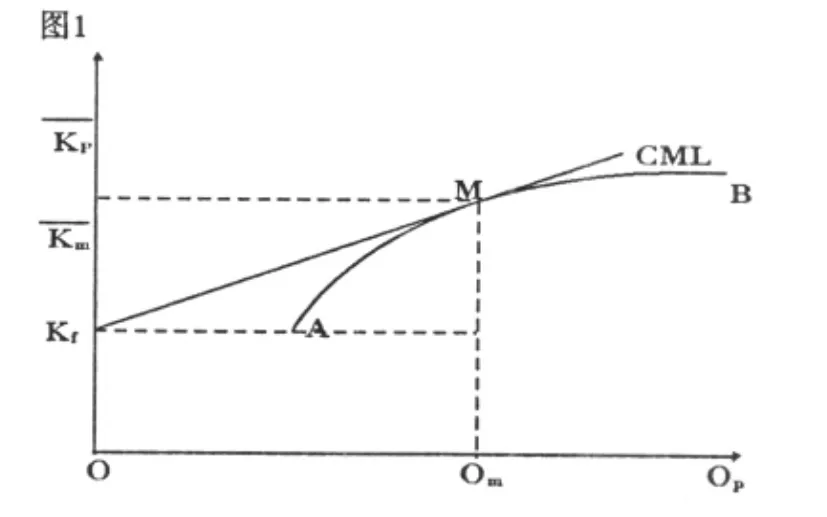

鑒于養老保險的特殊性,我國可以選擇無風險資產(銀行存款和國債)與一種風險資產或風險資產組合構成的投資組合模式。

在圖1中,縱軸為投資收益率,橫軸為投資的風險σ,縱軸上無風險資產收益率即點(O,K),從K處引出一條直線KM與證券投資組合理論的有效邊界AB相切于M,此時直線KM就是納入無風險資產的最佳資產組合線,M點是所有有效組合與無風險資產的最佳組合線。由于OK線上為無風險資產投資受益,在此我們探討KM線上的投資受益的項目組合。

由圖1可以看出養老保險基金進入資本市場還是有可能的,基于養老保險的特殊性,我們可以為選擇風險相對低而收益相對高的投資組合如能源、住房、教育、基礎設施等產業的投資,這些產業有著投資期長、受益高、風險小的特點,適合養老保險基金的投資。[6]此外,國家還應為社會養老保險基金創造更多適宜的投資渠道,政府應制定適當政策以引導社會養老保險基金向低風險、高收益的領域投資。

(三)實行委托—代理投資模式

轉變養老保險基金的投資模式,通過再委托的方式把養老保險基金的投資和管理交由市場上的基金管理公司負責,社會保險經辦機構只負責基金的籌集和監管。這樣把權力分散,大大降低基金使用過程中出現的道德風險,同時建立和完善相關的激勵制度,最大限度地使養老保險基金保值增值。[7]

具體可以通過公開招標形式,在市場上選擇一些業績比較好的基金管理公司,委托其在市場上進行投資。由于這些機構是專門進行市場投資的,機構內由大量的專業投資人才和投資顧問,因此能夠較好的選擇潛力大、收益高的投資項目,更好的保證投資收益率。這樣就可以避免由社保機構壟斷運作可能導致的腐敗和低效問題。[8]至于具體的操作可以借鑒國外一些成功國家的和全國社會保障基金的委托投資模式中的相關經驗。

[1]梁雪:我國養老保險基金的積累與運營[J].中小企業管理與科技(上旬刊),2008(7).

[2]張明燕,韓立慧:養老保險基金的投資運營[J].經濟問題探索,2000(4).

[3]鄭功成:實現全國統籌是基本養老保險制度刻不容緩的既定目標[J].社會保障制度,2009(1).

[4]余筱箭,郭揚:養老保險基金的資本市場投資分析[J].財經科學,2003(1).

[5]貝政新:證券投資學[M].上海:復旦大學出版社,2005.

[6]肖嚴華,左學金:中國養老保險個人賬戶制度的改革及其風險轉移[J].社會保障制度,2009(4).

[7]劉渝琳,楊先斌:基于風險-收益雙重任務委托-代理模型的養老保險基金投資營運管理 [J].重慶大學學報,2006(3).

[8]李香允:對我國基本養老保險基金投資運營問題的思考[J].北京農業職業學院學報,2004(4).

責任編校 向東

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12