農村合作金融機構的治理機制及其失靈

2010-10-09 05:34:36葉托李金珊

中共寧波市委黨校學報 2010年2期

葉托 李金珊

(浙江大學 公共管理學院,浙江 杭州 310027)

農村合作金融機構的治理機制及其失靈

葉托 李金珊

(浙江大學 公共管理學院,浙江 杭州 310027)

治理不善限制了農村合作金融機構在發展中國家的發展。合作社的性質決定了農村合作金融機構的治理結構。建立一個良好的農村合作金融機構治理,需要在遵循合作社性質的前提下,處理好利益相關者之間的關系、民主控制與專業化管理之間的關系以及成本問題。這些問題集中體現在成員與董事之間的委托代理機制,因而這一委托代理機制也是農村合作金融機構最重要的治理機制。由于其合作社性質,農村合作金融機構的委托代理機制存在諸多缺陷。

農村合作金融機構;治理;委托代理

一、前 言

世界各國的發展經驗已經表明,一個廣泛而活躍的農村金融市場有助于消除農村貧困,促進農業增長。例如,協助農民實施家庭風險管理和現金流管理,發揮穩定收入和鼓勵生產性投資的作用;加快物質資本和人力資本的積累過程,有效防止“貧困陷阱”。然而,發展農村金融市場面臨不少關鍵的制約因素。第一,農業經濟發展水平低和農村人口密度小導致金融服務需求的分散化,而需求分散化所引起的高交易成本使得農村金融市場對商業金融機構的吸引力大大降低。第二,在農村,信貸資本的來源很少,非信貸服務的需求有限,這使金融機構在農村地區難以擴大融資。第三,土地是農民最有價值的信貸抵押品,但是很多國家的土地制度限制這種抵押行為。第四,農業本身的季節性、脆弱性和不確定性不僅降低了提供農村金融服務的利潤率,還增加了風險性。

為了克服這些制約因素,不同于商業金融機構經營模式的農村合作金融應運而生。不過,大部分農村合作金融在發展過程中遇到了比較嚴重的問題,如管理不善、財務不當、投資不善以及成員和合作社的關系日益疏遠等,這些問題通常是由農村合作金融機構的治理結構不完善、缺乏適合國情的規制框架和監督管理不力等原因造成的,限制了農村合作金融的發展[1]。我國的農村合作金融正處在一個重建的過程,也已經遇到了相似的困難[2]。因此,要促進農村合作金融的發展,實現其為農民服務的宗旨,我們就需要研究農村合作金融機構的治理(governance)、規制(regulation)和監督(supervision)。也由于缺乏這幾方面的知識,很多發展中國家在建設本國金融系統時通常會忽視農村合作金融的潛力和作用[3]。本文將集中探討其中的一個因素——農村合作金融機構的治理。

二、農村合作金融機構的治理機制

相對于企業治理理論的日趨成熟,學者對合作社治理的研究要薄弱得多,正如Cornforth所說“合作社治理方面的知識尚待理論化”①。同時,國際標準制定機構在從事治理標準制定時也沒有慮及合作社治理的標準。OECD在2004年制定的《企業治理的OECD原則》針對的只是上市公司,而巴塞爾銀行監督委員會2005年出臺的一份關于銀行治理的文件也僅僅針對商業銀行。換言之,目前學界缺乏對農村合作金融機構治理的深入研究,而相關組織也忽視了農村合作金融機構治理的作用。這可能意味著農村合作金融機構存在潛在的治理風險。

(一)農村合作金融機構治理的特點

合作社的性質、宗旨和目標決定了農村合作金融機構的治理結構。根據國際合作同盟 1995年的經典定義,合作社是人們自愿聯合、并通過共同所有和民主管理,滿足社員共同的經濟和社會需求的企業組織。相應的,農村合作金融機構的治理就是如何設計成員、管理層和雇員之間的關系,以及三者在決策過程的地位和作用,以確保其合作社性質和管理業績。

1.成員

不同于商業企業的股東,農村合作金融機構成員的身份相當特殊。第一,農村合作金融機構成員所擁有的權利(如投票權、參選董事、成員大會發言等)只取決于其成員資格,與參股的份額無關。第二,農村合作金融機構成員不僅參與重大事項的決策,還經常參加農村合作金融機構的活動。

在農村合作金融機構中,成員既是農村合作金融機構的股東,也是它的消費者。一方面,成員在農村合作金融機構投資了份額有限的資金。作為投資者,他們并不指望獲得高額的利潤,但卻希望農村合作金融機構運行良好,擁有一定的盈利能力。另一方面,成員也是農村合作金融機構提供服務的主要對象。作為消費者,他們的首要需求便是獲得高品質的金融服務。從這個意義上說,消費者和農村合作金融機構的利益是一致的。

2.投票原則

民主是農村合作金融機構治理的基礎。農村合作金融機構的規章一般都會明確規定“一人一票”的民主原則,并強調投票的權利屬于個人,而非股票的份額。“一人一票”原則為所有農村合作金融機構成員的民主參與提供了最佳保障,賦予了所有成員影響組織決策的無差別權力,因而促使農村合作金融機構最大限度地滿足成員的需求。

然而,現實中,這一原則往往被略加修改,例如,有些農村合作金融機構規定任何一個成員最多不能擁有五票,還有一些則規定任何一個成員的投票權力不能超過20%。但是,這樣的修改是絕對不能以削弱民主為名。

3.資本回報

一般而言,認同有限的資本回報是加入農村合作金融機構的一個前提條件。農村合作金融機構會根據業績,適當支付一定數量的股息。但是,紅利分配是受到限制的,大部分的利潤將被劃入儲備金用以追求更高的目標。

農村合作金融機構的股票不能在二級市場進行交易。成員自愿退出農村合作金融機構時,只能得到股票的票面價值,增值部分一般不予分配。即使農村合作金融機構因故解散,成員也只能得到股票的票面價值,剩余的資產將被轉移到其它農村合作金融或者被用于資助慈善項目。

4.所有制結構

“一人一票”原則需要以相應的所有制結構為基礎。通常,農村合作金融機構會限制成員認購的股票數量,保證成員對機構的資本貢獻都是相近的。這樣的規定可以避免農村合作金融機構出現不平衡的所有制結構,限制單一股東握有大量的股票,從而保證了農村合作金融機構的正常運行,防止所有成員民主參與的理念遭破壞。這一所有制結構決定了農村合作金融機構不存在企業控制權市場。換言之,農村合作金融機構的控制權不能通過收購股票的手段來獲得。

(二)農村合作金融機構治理的主要任務

1.協調利益相關者之間的關系

農村合作金融機構治理存在兩個主要的問題:一是儲戶和借款人之間的道德風險,二是股東(成員)和管理層之間的委托代理風險。前者主要體現為“借款人偏袒”(borrower bias)現象。有學者的研究表明,現實中存在大量可能導致“借款人偏袒”現象的因素[4]。避免“借款人偏袒”現象的主要手段就是防止管理層被借款人控制。在這一點上,道德風險和委托代理風險匯聚到了一起,兩者的共振不可避免地導致了很多農村合作金融的失敗。

委托代理風險產生于企業所有者(股東)和控制者(經理層)之間的分離,在農村合作金融機構,股東希望管理層能夠最小化管理成本和最大化勞動付出,但是這兩者均非管理者所要追求的利益。隨著農村合作金融機構不斷擴張,股東會變得越來越多,由于控制機制設計和實施的困難,日益分散的股東將被迫削弱對管理層的控制。此時,委托代理風險將更加突出。

2.平衡民主控制與專業化管理之間的關系

農村合作金融機構治理還面臨一個重要的挑戰,即如何平衡民主控制與專業化管理之間的關系。Cornforth認為,平衡民主控制與專業化管理之間的關系涉及到了農村合作金融機構日常運行中的三種緊張關系。[5]農村合作金融機構要生存和發展就必須重視其機構運行的效率問題,而這三種關系正是制約效率的關鍵要素。一是董事會與專家之間的緊張關系,董事會代表農村合作金融機構所有成員的意愿,而專家負責的是機構如何追求業績最大化。二是董事會雙重角色之間的緊張關系,既要盡力推動機構業績的增長,又要慎重考慮成員會對機構決策的可接受性。三是控制管理層和支持管理層之間的緊張關系,這主要是由委托代理風險引起的。

3.控制治理成本

良好的農村合作金融機構治理還需要面對成本問題。盡管最大化股東的資本利潤不是合作社的核心目標,但這并非意味合作社可以不計成本地運作,因為合作社必須為生存而盈利。只有以合理的成本提供多樣化的金融服務,農村合作金融才具有可持續性的。

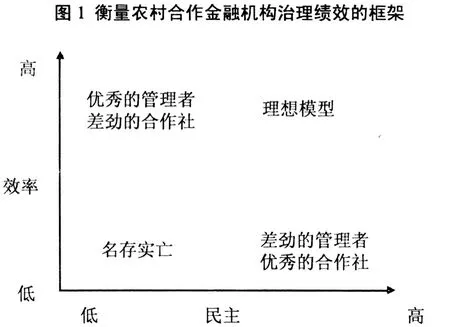

總之,建立一個良好的農村合作金融機構治理,需要處理好利益相關者之間的關系、民主控制與專業化管理之間的關系,以及成本問題。那么,如何衡量一個良好的農村合作金融機構治理呢?主要有四個指標:一是促進農村合作金融機構治理的效能;二是區分各利益主體在農村合作金融機構的角色和責任;三是提升農村合作金融機構治理的穩健性;四是提高農村合作金融機構的創新能力。我們也可以只用兩個指標來衡量農村合作金融機構治理(見圖1)。

三、農村合作金融機構的治理失靈

由于其合作社性質,農村合作金融機構的治理機制存在很多比較嚴重的缺陷。這些治理困境集中體現在農村合作金融機構的董事會制度上。正如世界信用合作社理事會(WOCCU)曾指出,“雖然影響組織治理的因素非常多,但是良好治理(good governance)始于董事會,也終于董事會”②。在農村合作金融機構,成員通過選舉產生董事會董事,由董事代表成員進行日常管理,兩者之間形成了委托代理關系。

第一,成員民主參與的積極性低,因此選舉產生的董事會只具有有限的民主合法性。農村合作金融機構的董事是通過“一人一票”的民主選舉產生的。成員都是自利的、理性的效用最大化者,其投票行為也是在理性地進行成本分析和收益分析后,才作出的選擇或決定。如果農村合作金融機構的規模很大、成員很多,單個成員就會缺乏投票的動力,經常缺席成員大會,因為自己的“一票”對于結果可能沒有明顯的影響,而為投票卻是實實在在地付出了成本。通常來說,成立的時間越長、成員的規模越大,成員的民主參與程度也越有限。[6]

第二,由于成員參與管理和決策的機制不多,精英可能成為農村合作金融機構的實際支配者,并利用機構的資源為自己服務。理論上成員可以在成員大會上參與農村合作金融機構的重大決策,實際上成員的投票對決策結果的影響并不大。由于信息不對稱、無力決定會議議程、管理經驗的欠缺等原因,成員難以有效地質詢董事會提交的年度報告、預決算等,除非農村合作金融機構身陷危機或者董事會出現了顯而易見的錯誤。以董事會選舉為例,一般情況下,成員都會將票投給現有的董事,無結果爭議的董事會選舉可能在農村合作金融機構的成員大會中大行其道。

第三,董事會可能會偏袒特定的成員群體。在農村合作金融機構里,由于不同的成員和農村合作金融機構有著不同的利益關系,即成員從農村合作金融機構的政策中獲得的利益大小是不一致的。因此,自身的利益與農村合作金融機構的政策有著特殊關聯的成員會積極參加成員大會。一般而言,有兩類成員很容易組成比較強大的利益集團:一類是員工成員,他們既是農村合作金融機構的成員,也是工作人員;另一類是(大額)借款人成員,他們既是農村合作金融機構的成員,也是借款人。如果員工成員在成員大會上的比例過高,那么農村合作金融機構的性質很容易轉變為職工合作金融,而非原本的消費者合作金融。如果(大額)借款人成員在成員大會上的影響比較大,那么農村合作金融機構的政策就會偏向于借款人的利益。

第四,非執行董事(或監事會)可能缺乏有效監督執行董事(或管理層)的能力。在商業銀行,非執行董事(或監事會)往往來自商界,因而具有豐富的商業經驗、知識和人脈,但是農村合作金融機構的非執行董事(或監事會)一般不具備這樣的背景,從而難以有效地支持或者監督執行董事(或管理層)。正如Silvertsen在研究合作社治理時論述的,“負責監督的董事會往往變成信息的被動接收者,組織也往往蛻變為管理者驅動(management driven)的組織。”③這一問題在農村合作金融機構顯得尤為嚴重,因為金融活動的復雜性和專業性要遠遠超過一般的合作社。

第五,執行董事(或管理層)的績效難以衡量。商業銀行追求的價值很簡單,就是為股東獲取更多的利益,因此管理層的績效可以通過一系列簡單的定量指標來衡量。與之相比,由于農村合作金融機構追求多元化的價值目標,執行董事(或管理層)在決策時需要考慮不同群體的不同利益,從而導致了績效衡量的指標及指標權重難以設定。

第六,農村合作金融機構難以吸引足夠的管理人才。農村合作金融機構在雇傭職業經理人時很難吸引到高質量的經理人,因為它們的薪酬政策基本上不允許它們支付相應的市場價格。除了這一共同的原因外,規模不同的農村合作金融機構還存在不一樣的障礙。對于規模較大的農村合作金融機構來說,缺少股權激勵機制也是一個重要的原因;對于規模較小的農村合作金融機構來說,成員民主參與的積極性相對較高,這可能導致非專業的成員大量占據關鍵的管理崗位。就國外成功的經驗來看,克服這些障礙的主要手段是為管理人員提供適當的培訓和教育。

當然,不是只有農村合作金融機構的治理機制才出現失靈現象。在任何所有權和控制權相分離的組織中,治理機制必然存在一個的致命缺陷——“誰來監督監督者”。如果代理人和監督者相互勾結,治理機制就會失效。學者和實踐者為了校正治理機制的失靈,設計出了不少輔助性的治理機制。不過,這些輔助性的治理機制是針對商業企業的特點而設計,因而在適用于農村合作金融機構時會出現“水土不服”。這里我們嘗試分析四個重要的輔助性的治理機制,分別是企業控制權市場機制(marketforcorporatecontrol)、大股東機制(blockholders)、經理人報酬契約機制(executive compensation)。

首先,企業控制權市場機制發揮不了作用。HenryManne在1965年首次提出企業控制權市場理論,認為通過企業收購的控制權交易可以使那些經營不善、缺乏效率的企業管理層得到替換,從而減少代理成本,實現企業股價最大化,促進社會資源的優化配置。因此,盡管企業管理層在企業日常工作中擁有較大的自主權,但企業控制權市場對他們的行為施加了嚴格的限制,使其被迫忠于股東的利益。但是,合作社的所有制結構意味著農村合作金融機構的股份具有不可轉讓性,同時也排除農村合作金融機構被他人收購的可能性。

其次,大股東機制并不存在。在商業銀行,大股東機制是十分重要的企業治理機制。由于企業業績的好壞對于大股東的影響最大,大股東具有足夠的激勵投入大量的時間和精力來監督管理層,同時大股東自身的資源優勢、投票權優勢也將增強他們監督管理層的能力。企業業績與大股東利益關系越緊密,該監督行為便越積極。基于成本和收益的考慮,小股東通常會選擇“搭便車”,依靠大股東來維護全體股東的利益。但是,這種機制也存在缺陷。大股東往往首先考慮自己的利益,如果存在犧牲小股東的利益來換取自身的利益,大股東的治理機制也會失靈。然而,農村合作金融機構的治理機制中不存在大股東機制是因為其對成員能夠認購的股票數量做出了嚴格的限制。

最后,難以設計有效地經理人報酬契約以綁定管理層和成員之間的利益。經理人報酬契約的目的是綁定管理層的利益與股東的利益。管理層不會主動尋求股東價值最大化,股東可以通過薪酬契約來激勵管理層,促使他們實現股東價值最大化。但是,對于農村合作金融機構來說,設計有效地經理人報酬契約面臨著很多困難。其一,合作社的理念和文化是與金錢激勵不相容的。其二,合作社的基本制度排斥經理人報酬契約的某些內容,例如“成員認購股票的數量限制”導致股權激勵型報酬(stock-based compensation)不可能在農村合作金融機構實施。其三,會員利益的多元化也增加了經理人報酬契約設計的困難。

四、結語

治理不善是農村合作金融機構消亡的主要原因之一,其核心問題是如何平衡民主控制和專業化管理之間的關系。任何一個農村合作金融機構都必須面對這一問題。我國的農村合作金融的發展尚處于起步階段,不少新成立的農村合作金融機構往往照搬成功的農村合作金融機構的制度設計,甚至沒有根據自身的實際情況對之進行實質性的改造。這種忽視治理的行為可能會讓農村合作金融在發展和擴張的過程中遭遇嚴重的瓶頸。當然,成立初期的農村合作金融機構不可能“一步到位”地解決所有的治理失靈問題,但至少需要做到以下幾點:建立一個公開的、簡單的成員投票程序,不能以任何理由壓制爭議的聲音;通過培訓和教育使當選的董事充分認識到自己的職責,提高其管理或監督的能力;明確區分執行董事與非執行董事之間的權力和責任,形成有效地制約關系;定期進行內部審計和外部審計;積極引入可以促進信息交流、民主協商、民主控制的新手段以提高成員的民主參與度。

注釋:

①Cornforth,Making Sense of Co-operative Governance:Competing Models and Tensions[J].Review of International Co-operation,2002,(1):53。

②http://www.woccu.org/best_practices/index.php?sec_id_view=12。

③Silvertsen,Governance issues seen from a management perspective[J],Review ofInternational Co-operation,1996,(4):35。

[1]Ajai Nair and Renate Kloeppinger-Todd.Reaching Rural Areas with Financial Services:Lessons from Financial Cooperatives in Brazil,Burkina Faso,Kenya,and Sri Lanka[M].The World Bank,2007.

[2]李金珊,葉托.農村合作金融的發展選擇[J].學習與實踐,2008,(10):136-143.

[3]Cuevas and Fischer.Cooperative FinancialInstitutions:Issues in Governance,Regulation,and Supervision [M].World Bank Working Papers,2005.

[4]Westley and Shaffer.Credit Union Policies and Performance in Latin America[J].Journal of Banking and Finance,1999,(9):1303-1329.

[5]Cornforth.The governance of cooperatives and mutual associations:a paradox perspective[J].Annals of Public and Cooperative Economics,2004,(1):11-32.

[6]Roger Spear.Governance in Democratic Memberbased Organizations[J].Annals of Public and Cooperative Economics,2004,(1):33-59.

(責任編輯 楊仙麗)

F832.35

A

1008-4479(2010)02-0058-05

2009-11-22

國家社會科學規劃基金資助項目(09CZZ024)

葉 托(1985-),男,漢族,浙江溫州人,浙江大學公共管理學院博士生,主要從事農村政策、地方治理研究;

李金珊(1962-),女,漢族,浙江溫州人,浙江大學公共管理學院教授,博士生導師,主要從事公共經濟、公共政策研究。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

四川勞動保障(2021年9期)2022-01-18 05:11:08

今日農業(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

文苑(2018年21期)2018-11-09 01:23:06

中國公路(2017年16期)2017-10-14 01:04:28

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19